❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のプラント資産管理市場規模は2億6603万米ドルと推定されております。

日本のプラント資産管理市場は、2025年の2億8494万米ドルから2035年までに5億6600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.11%を示すと予測されています。

主要な市場動向とハイライト

日本のプラント資産管理市場は、技術革新とサステナビリティへの取り組みを原動力として、変革的な変化を経験しております。

- IoT技術の統合は、様々な分野における資産管理の実践に革命をもたらしております。

- サステナビリティへの強い焦点は、市場の投資戦略と業務効率を形作っております。

- 強化されたコンプライアンスと安全基準は、組織がリスクを軽減するためにますます重要になっております。

- 技術革新と規制順守は、特に製造業とエネルギー分野において、主要な推進要因となっております。

主要企業

IBM (US), Siemens (DE), Schneider Electric (FR), Honeywell (US), GE Digital (US), SAP (DE), Oracle (US), Emerson (US)

日本のプラント資産管理市場の動向

プラント資産管理市場は現在、技術の進歩と運用効率への重視の高まりを原動力として、変革の段階にあります。日本では、産業が資産のパフォーマンス向上と保守コスト削減を目的として、デジタルソリューションの導入が進んでおります。この変化は、持続可能な実践の必要性とモノのインターネット(IoT)技術の統合が大きく影響しております。組織が資産ライフサイクルの最適化を図る中、予知保全とリアルタイム監視への注目がより顕著になっております。この傾向は信頼性を向上させるだけでなく、長期的に大幅なコスト削減にも寄与します。さらに、日本の規制環境は厳格化が進んでおり、コンプライアンス要件の強化が企業に堅牢な資産管理システムへの投資を促しています。安全基準と環境基準への重点化は、組織の資産管理へのアプローチを再構築しています。その結果、コンプライアンス追跡と報告を容易にするソフトウェアソリューションの導入が顕著に増加しています。市場が成熟を続ける中、技術プロバイダーとエンドユーザー間の連携は、特定の産業ニーズに合わせた革新的なソリューションを生み出し、資産管理実践の全体的な効率性をさらに高めることが期待されます。

IoT技術の統合

モノのインターネット(IoT)技術の導入は、プラント資産管理市場を変革しています。IoTデバイスはリアルタイムのデータ収集と分析を可能にし、予知保全を促進するとともに意思決定プロセスを強化します。この傾向は、産業がIoTを活用して資産のパフォーマンスを最適化し、ダウンタイムを最小限に抑えようとしている日本において特に重要です。

持続可能性への注力

持続可能性はプラント資産管理市場における中心的なテーマとなりつつあります。企業は事業運営においてエコフレンドリーな取り組みやエネルギー効率をますます優先しています。この変化は、規制圧力とより環境に優しいソリューションを求める消費者需要の両方によって推進され、組織に持続可能な資産管理戦略の採用を促しています。

強化されたコンプライアンスと安全基準

日本の進化する規制環境は、プラント資産管理市場におけるコンプライアンスと安全基準の強化につながっています。組織はこれらの規制順守を確保するため、先進的なシステムへの投資を進めており、リスク軽減だけでなく、全体的な業務効率の向上にも寄与しています。

日本のプラント資産管理市場の推進要因

規制順守と基準

日本では、プラント資産管理市場は厳格な規制順守と安全基準によって大きく影響を受けています。政府は産業活動の安全性と信頼性を確保することを目的とした様々な規制を実施しています。これらの規制への順守には、先進的な資産管理手法の導入がしばしば必要となります。これらの基準を遵守できない企業は、財務実績に影響を及ぼす可能性のある多額の罰則に直面する恐れがあります。その結果、組織はコンプライアンス管理システムへの投資を増加させており、今後数年間で20%の成長が見込まれています。この規制遵守への注力が、プラント資産管理市場における高度な資産管理ソリューションの需要を牽引しています。

デジタルトランスフォーメーションへの移行

進行中のデジタルトランスフォーメーションへの移行は、日本のプラント資産管理市場の構造を変容させています。企業は、業務効率や意思決定プロセスの向上においてデジタルツールの重要性をますます認識しています。デジタルツインや予知保全技術の導入が普及しつつあり、組織は資産のパフォーマンスをシミュレーションし最適化できるようになっています。データによれば、デジタルトランスフォーメーションを導入する企業は、運用コストを25%削減できる可能性が高いとされています。この傾向はデジタルソリューションへの依存度が高まっていることを示しており、プラント資産管理市場へのさらなる投資を促進すると予想されます。

老朽化するインフラと保守ニーズ

日本の老朽化するインフラは、プラント資産管理市場にとって重要な推進要因です。多くの産業施設では旧式の設備が稼働しており、定期的な保守と更新が不可欠です。高額なダウンタイムや非効率性を回避するため、既存資産の寿命延長ニーズはますます緊急性を増しています。最近の調査によれば、日本の産業資産の約30%が20年以上経過しており、効果的な資産管理戦略の必要性が喫緊の課題となっています。この状況を受け、企業は包括的な保守プログラムや資産追跡技術への投資を進めており、プラント資産管理市場の成長を促進しています。

人材育成への注力

日本では、プラント資産管理市場は人材育成への注力の高まりも後押ししています。技術の進化に伴い、高度な資産管理システムを効果的に運用・管理できる熟練人材の需要が急務となっています。企業は、従業員が新技術に適応するために必要なスキルを習得できるよう、研修プログラムへの投資を拡大しています。この人的資本への投資は、資産管理の実践の効率性と有効性に直接影響するため極めて重要です。報告によれば、人材育成を優先する組織は生産性が10%向上する可能性が高く、プラント資産管理市場における熟練労働力の重要性を裏付けています。

資産管理における技術的進歩

日本のプラント資産管理市場は、急速な技術進歩により顕著な変化を経験しています。ソフトウェアとハードウェアの革新が資産管理プロセスの効率性を高めています。例えば、高度な分析技術と機械学習アルゴリズムの統合により、企業は設備故障を予測できるようになり、ダウンタイムの削減を実現しています。最近のデータによれば、これらの技術の導入により、様々な分野で運用効率が15%向上しています。さらに、クラウドベースソリューションの台頭により、意思決定に不可欠なリアルタイムデータアクセスが容易になっております。この傾向は、技術投資を行う企業がプラント資産管理市場において競争優位性を獲得する可能性を示唆しております。

市場セグメントの洞察

日本プラント資産管理市場 セグメント別洞察

日本プラント資産管理市場 セグメント別洞察

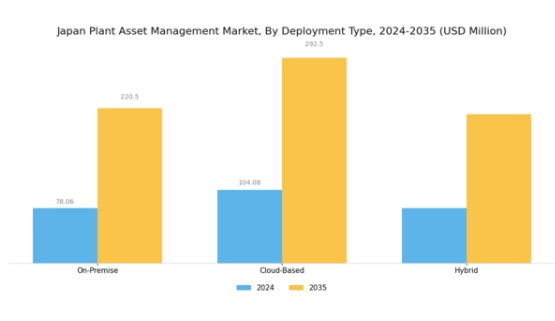

プラント資産管理市場 導入形態別洞察

プラント資産管理市場 導入形態別洞察

導入形態別に特徴づけられる日本のプラント資産管理市場は、技術進歩と組織ニーズの変化に牽引され、進化を続ける状況を示しています。本市場ではオンプレミス、クラウドベース、ハイブリッドといった多様な導入戦略が展開されており、それぞれが産業分野内の異なる運用要件に対応する独自の利点を提供しています。オンプレミス導入形態は、データセキュリティと管理を優先する組織にとって確固たる選択肢であり、自社ローカルサーバー上でプラント資産を直接管理することを可能にします。

このモデルは、機密データや規制コンプライアンスを扱う産業との適合性が高く、厳格なガバナンス要求を満たすためのカスタマイズされたソリューションを提供します。一方、クラウドベース導入形態は、デジタルトランスフォーメーションの流れと共に急速に普及が進んでおり、拡張性のあるソリューションによりアクセシビリティを向上させ、インフラコストを削減します。

この柔軟性により、企業は効率性と意思決定プロセスの向上に不可欠なイノベーションとリアルタイム分析を活用できます。さらに、オンプレミスシステムの安定性とクラウドソリューションの適応性を融合するハイブリッドアプローチの重要性が増しており、組織は多様な運用環境に対応しつつ資産管理戦略を最適化できます。

その結果、日本のプラント資産管理市場は、これらの導入形態を活用してパフォーマンスの向上、業務の効率化、イノベーションの促進を図ることができ、競争が激化する産業環境における市場の成長と進化に貢献しています。これらの導入形態に適応する企業は、先進技術の潜在力を活用し、業務効率を改善し、最終的には日本の産業セクターのダイナミックな環境において確固たる地位を築くための基盤を構築しています。

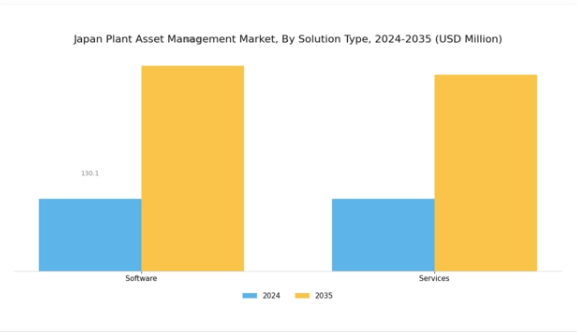

プラント資産管理市場におけるソリューションタイプに関する洞察

プラント資産管理市場におけるソリューションタイプに関する洞察

日本のプラント資産管理市場、特にソリューションタイプ分野においては、様々な産業における業務効率の向上と資産寿命の最大化を目的とした、包括的なソフトウェアおよびサービスが提供されています。ソフトウェアソリューションの重要性は、リアルタイムデータ分析の提供、保守プロセスの効率化、既存システムとの統合を通じて、意思決定の改善とダウンタイムの削減を実現する点にあります。

一方、サービスは専門知識とサポートを提供することで重要な役割を果たし、企業がこれらのソリューションを効果的に導入・維持することを保証します。日本の産業環境における自動化とデジタルトランスフォーメーションへの注目の高まりは、製造分野におけるイノベーションと技術への日本の戦略的焦点と一致し、高度なプラント資産管理ツールの需要を促進しています。

さらに、環境規制へのコンプライアンス対応ニーズの高まりが、資産管理システムへの投資を促進しています。先進的なソリューションを活用することで、組織は業務の可視性を高め、資源とコストを積極的に管理することが可能となります。日本プラント資産管理市場のセグメンテーションは、競争が激化する環境下で産業が資産の性能と信頼性の最適化を図る中、堅調な将来性を示しています。

プラント資産管理市場のアプリケーション別インサイト

プラント資産管理市場のアプリケーション別インサイト

日本のプラント資産管理市場、特にアプリケーション分野では、多様な産業ニーズに牽引され顕著な成長を遂げています。主要構成要素の一つである製造業は、日本の高度な技術と高い生産効率により重要な役割を担っています。この分野では、ダウンタイムの最小化と資産活用の最適化が重視され、それにより総合的な生産性の向上が図られています。

石油・ガス産業においては、安全性の確保と厳格な規制への適合のために効率的な資産管理が不可欠であり、これは同産業が持続可能な実践に注力していることを反映しています。また、日本が再生可能エネルギー源への移行を進める中、インフラと資産の効果的な管理が求められるユーティリティも重要なセグメントです。

鉱業では、過酷な環境下での安全確保と運用効率向上を図る資産管理戦略が効果を発揮します。日本経済の基盤である運輸分野では、インフラ維持とサービス提供の改善に堅牢な資産管理が不可欠です。これらの多様な分野における応用例は、業界固有の要求に応えるカスタマイズされた資産管理ソリューションの重要性を浮き彫りにし、運用効率と持続可能性の促進に寄与しています。

プラント資産管理市場における資産タイプ別インサイト

プラント資産管理市場における資産タイプ別インサイト

日本のプラント資産管理市場は、産業分野における業務最適化と生産性向上に不可欠な様々な資産種類に焦点を当てています。物理的資産は生産能力に大きく寄与する重要な役割を担っており、その寿命価値と効率性を最大化するためには適切な管理が求められます。日本の産業がデジタル化を進める中、デジタル資産の重要性が高まっており、これは意思決定プロセスを支えるデータ分析のための近代化と先進技術活用の傾向を反映しています。

さらに、生産資産は製造プロセスを推進する中核的な機械設備を構成し、生産量や運用効率に直接影響を与えるため不可欠です。日本の製造業の成長と、技術・自動化への投資増加が相まって、これらの資産の種類全体にわたる効果的な資産管理戦略の必要性が強調されています。

企業が業務の効率化とダウンタイム削減を目指す中、これらの資産の種類はさらに重要性を増し、日本市場の特有のニーズに合わせたプラント資産管理ソリューションの導入が増加しています。これらの資産を業務効率化の広範な目標と整合させることで、今後数年間で日本のプラント資産管理市場の様相が変革することが期待されます。

主要企業と競争環境の分析

日本のプラント資産管理市場は、技術進歩と運用効率への注目の高まりを背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)といった主要プレイヤーが最前線に立ち、イノベーションと戦略的提携を活用して市場での地位を強化しています。IBM(アメリカ)は、AIとIoTを資産管理ソリューションに統合することに注力し、ダウンタイム削減と資産利用率最適化を実現する予知保全機能の提供を目指しています。一方、シーメンス(ドイツ)は、産業資産をクラウドに接続するMindSphereプラットフォームを通じたデジタルトランスフォーメーションを重視し、リアルタイムデータ分析と意思決定の改善を実現しています。シュナイダーエレクトリック(フランス)は、エネルギー管理と資産パフォーマンスを統合し、効率性向上とカーボンフットプリント削減を推進する持続可能性への取り組みでも注目されています。これらの戦略は、各社の業績向上に寄与するだけでなく、市場内の競争を激化させています。

事業戦略面では、市場需要に迅速に対応するため、製造の現地化やサプライチェーンの最適化が進められています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、様々な取り組みにおいて協業も進めています。この分散構造により多様なソリューションが提供され、市場の異なるセグメントに対応できる一方、主要プレイヤーの総合的な影響力が産業標準や慣行を形成しています。

2025年10月、シーメンス(ドイツ)は日本の主要製造企業との戦略的提携を発表し、現地市場向けに特化した先進的な資産管理ソリューションの共同開発を進めています。この協業によりシーメンスは日本の市場基盤を強化し、特定の産業課題に対応する現地化イノベーションを実現する見込みです。本提携の戦略的重要性は、従来型製造業分野におけるデジタルソリューション導入を加速させ、プラント資産管理市場の成長を牽引する可能性に存します。

2025年9月、シュナイダーエレクトリック(フランス)は、産業資産の予知保全能力を強化する新たなソフトウェアツール群を発表しました。この取り組みは、持続可能性と運用効率の統合に向けた同社の継続的な取り組みを反映しています。企業がエネルギー消費をより効果的に監視・管理できるツールを提供することで、シュナイダーエレクトリックはより環境に配慮した産業慣行への移行におけるリーダーとしての地位を確立しています。この発表は、持続可能性への取り組みを強化する日本企業に強く共鳴する可能性があります。

2025年11月、IBM(アメリカ)は予測分析機能を強化する高度なAI機能を組み込んだ、Maximo資産管理ソフトウェアのアップグレード版を発表しました。このアップグレードは、資産管理におけるデジタル化の拡大傾向に沿ったものであり、企業がデータを活用した意思決定を可能にする点で重要です。これらの機能の導入は、特に運用効率が最優先される分野において、IBMに競争上の優位性をもたらす可能性があります。

2025年11月現在、プラント資産管理市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます定義されつつあります。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行していくものと見られます。この変化は、これらの側面を優先する企業が、急速に変化する市場において競争優位性を獲得する可能性が高いことを示唆しています。

日本プラント資産管理市場の主要企業には以下が含まれます

産業動向

日本プラント資産管理市場における最近の動向は、資産効率の最適化と運用コスト削減におけるデジタルトランスフォーメーションの重要性が増していることを浮き彫りにしています。オムロン、シュナイダーエレクトリック、ハネウェルなどの企業は、メンテナンスプロセスと資産の信頼性を高めるため、自動化とデータ分析にますます注力しています。さらに、2023年8月にはゼネラル・エレクトリックが三菱重工業との提携を発表し、デジタルソリューションにおける両社の専門知識を融合させることで、産業プラント向け予知保全能力の強化を図っています。

市場では大規模な投資も進行中であり、シーメンスは資産パフォーマンス追跡の改善を目的としたIoT技術統合型の新デジタルプラットフォームを立ち上げました。買収面では、ロックウェル・オートメーションが2023年9月にファナックの少数株式を取得し、先進的自動化ソリューション開発に向けた戦略的提携を示唆しています。

日本のプラント資産管理市場は、効率的なエネルギー管理と持続可能性への取り組みの必要性により、大幅な成長が見込まれています。現在の評価額は、世界的な課題にもかかわらず産業の回復力を反映しており、東芝のような企業はデジタル資産管理ツールの革新に向けて研究開発に多額の投資を行っています。2022年6月の日本電気株式会社によるクラウドベース資産管理サービスへの進出など、過去数年間の主要な動きは、市場のダイナミックな進化を裏付けています。

将来展望

日本のプラント資産管理市場の将来展望

日本のプラント資産管理市場は、技術進歩と運用効率化への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.11%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型予知保全ソリューションの統合

- IoT対応資産追跡システムの開発

- 資産ライフサイクル管理のための高度な分析手法の導入

2035年までに、市場は業界ニーズの進化を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本のプラント資産管理市場における資産タイプ別見通し

- 物理的資産

- デジタル資産

- 生産資産

日本のプラント資産管理市場におけるアプリケーション別見通し

- 製造業

- 石油・ガス

- ユーティリティ

- 鉱業

- 運輸

日本のプラント資産管理市場におけるソリューション種類別見通し

- ソフトウェア

- サービス

日本のプラント資産管理市場における導入種類別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 情報通信技術、ソリューション種類別(百万米ドル)

4.2.1 ソフトウェア

4.2.2 サービス

4.3 情報通信技術、アプリケーション種類別(百万米ドル)

4.3.1 製造業

4.3.2 石油・ガス

4.3.3 公益事業

4.3.4 鉱業

4.3.5 運輸

4.4 情報通信技術(ICT)、資産タイプ別(百万米ドル)

4.4.1 物理的資産

4.4.2 デジタル資産

4.4.3 生産資産

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シュナイダーエレクトリック(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハネウェル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 GEデジタル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oracle(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エマーソン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場におけるソリューション別分析

6.4 日本市場におけるアプリケーション別分析

6.5 日本市場における資産タイプ別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.14 ソリューション種類別情報通信技術(ICT)、2024年(%シェア)

6.15 ソリューション種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア率)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、資産タイプ別、2024年(%シェア)

6.19 情報通信技術(ICT)、資産タイプ別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 ソリューション種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 資産タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携