❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の血漿分画市場規模は2024年に19億1000万ドルと推定されております。

日本の血漿分画市場は、2025年の20億4275万ドルから2035年までに40億ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.9%を示すと予測されています。

主要な市場動向とハイライト

日本の血漿分画市場は、技術進歩と治療法への需要増加を背景に成長が見込まれております。

- 血漿処理技術の進歩により、効率性と製品収率が向上しております。

- 血漿由来治療法への需要増加が市場動向に大きく影響しております。

- 日本が最大の市場となる見込みであり、最も成長が速い分野は免疫グロブリンと予測されております。

- 主要な市場推進要因としては、医療費の増加と、血漿由来治療を促進する政府の支援政策が挙げられます。

主要企業

Grifols (ES), CSL Behring (AU), Takeda Pharmaceutical Company (JP), Octapharma (CH), Kedrion (IT), Biotest AG (DE), LFB Group (FR), Sangamo Therapeutics (US), Emergent BioSolutions (US)

日本の血漿分画市場動向

血漿分画市場は、免疫グロブリンおよび凝固因子の需要増加を背景に顕著な成長を遂げております。この需要は主に、慢性疾患の有病率上昇と血漿由来製品の治療効果に対する認識の高まりに起因しております。日本では、技術と製造プロセスの進歩により血漿収集・分画の効率が向上し、製品の供給体制が強化されております。規制の枠組みも進化を続けており、安全性と品質基準が満たされることが保証されることで、市場の拡大がさらに後押しされています。加えて、高齢化が進む日本では、高齢者は一般的により多くの医療介入を必要とするため、血漿由来療法の需要が持続的に増加する要因となるでしょう。さらに、血漿分画市場の競争環境はますます活発化しています。主要企業は新製品の開発や既存製品の改良に向け、研究開発に投資を続けております。官民連携による協業が成長を促進する環境を整えております。個別化医療への注目も高まっており、特定の患者ニーズに応えるオーダーメイド療法の開発が進められております。市場が進化を続ける中、さらなる進展が見込まれ、日本の患者様にとって治療選択肢の拡充につながる可能性があります。

技術的進歩

血漿分画技術の革新により、効率性と製品収率が向上しています。自動化と分離技術の改善がプロセスを合理化し、運用コストの削減と生産量の増加につながる可能性があります。

規制動向

血漿由来製品の安全性と有効性を確保するため、規制環境が適応しています。より厳格なガイドラインと品質保証措置が実施され、消費者信頼の強化と市場成長に寄与する可能性があります。

治療法への需要増加

特に高齢化社会において、血漿由来療法への需要が高まっています。この傾向は免疫グロブリンや凝固因子の依存度増加を示唆し、市場内での需要を牽引しています。

日本の血漿分画市場を牽引する要因

政府の支援政策

日本の血漿分画市場を育成する上で、政府の支援政策が重要な役割を果たしています。日本政府はバイオテクノロジー及び医薬品の研究開発促進を目的とした様々な施策を実施しています。これらの政策には、革新的プロジェクトへの資金提供や、血漿分画に従事する企業への優遇措置が含まれます。2025年には、政府がバイオテクノロジー研究に約1億ドルを配分する見込みであり、これは血漿分画市場に大きな恩恵をもたらす可能性があります。さらに、血漿由来治療薬の承認プロセスを効率化する規制枠組みは、市場のアクセス向上に寄与します。政府が医療イノベーションを優先し続ける中、公的部門と民間部門の連携により、血漿分画市場は加速的な成長を遂げる見込みです。

医療支出の増加

日本における医療支出の増加は、血漿分画市場にとって重要な推進要因です。政府が医療分野への資金配分を拡大するにつれ、血漿由来治療を含む先進医療への需要は増加する見込みです。2025年までに日本の医療支出は約5000億ドルに達すると予測され、年間約3%の成長率を示しています。この財政的支援は、血漿由来治療薬の開発と調達を促進し、市場の成長可能性を高めます。さらに、2030年までに総人口の30%以上を占めると予測される日本の高齢化は、医療サービスの拡充を必要とし、血漿分画市場をさらに推進します。支出の増加と人口動態の変化が相まって、医療分野における血漿由来製品の将来性は堅調であると考えられます。

血液疾患の発生率上昇

日本における血液疾患の増加傾向は、血漿分画市場にとって重要な推進要因です。血友病、血小板減少症、その他の血液関連疾患は、効果的な管理のために特定の血漿由来治療を必要とします。最近の統計によれば、日本の血友病発生率は男性5,000人に1人と推定されており、血漿由来製品に依存する患者数が相当数存在することを示しています。この拡大する患者基盤は治療法への需要を喚起し、血漿分画市場の拡大につながると考えられます。さらに、個別化医療や標的療法への注目が高まる中、医療が独自のニーズを持つ患者様向けにカスタマイズされた解決策を求めることで、市場環境はさらに強化される見込みです。疾患有病率の上昇と革新的な治療アプローチの交差は、血漿分画市場にとって有望な展望を示唆しています。

血漿由来療法への認知度向上

医療従事者や患者における血漿由来療法への認知度向上は、血漿分画市場にとって重要な推進要因です。教育活動や啓発プログラムは、関係者にこれらの療法の利点と応用範囲を周知する上で重要な役割を果たしてきました。日本では、過去5年間で血漿療法の研修を受けた医療従事者の数が20%増加しており、その重要性が認識されつつあることを示しています。この認識の高まりは、血漿由来製品の処方と利用の増加につながり、市場を拡大させる可能性があります。さらに、患者様が治療選択肢についてより詳しく知るにつれ、効果的な治療法への需要が高まると予想されます。教育と市場成長の相互作用は、血漿分画市場にとって好ましい環境を示唆しています。

血漿処理技術の進歩

血漿処理における技術革新は、血漿分画市場に大きな影響を与えています。クロマトグラフィーや膜ろ過といった、より効率的で費用対効果の高い分画手段の導入により、血漿由来製品の収量と純度が向上しています。これらの進歩は治療の質を向上させるだけでなく、生産コストを削減し、治療へのアクセスを容易にします。日本では、2025年から2030年にかけて、血漿分画技術の市場が年平均成長率(CAGR)5%で成長すると予測されています。この成長は、様々な疾患の治療に不可欠な高品質な免疫グロブリンや凝固因子の需要増加によって牽引されています。技術の進化が続く中、血漿分画市場における製造業者や医療提供者にとって新たな機会が生まれる可能性が高いです。

市場セグメントの洞察

日本の血漿分画市場セグメントの洞察

血漿分画市場の製品種類別洞察

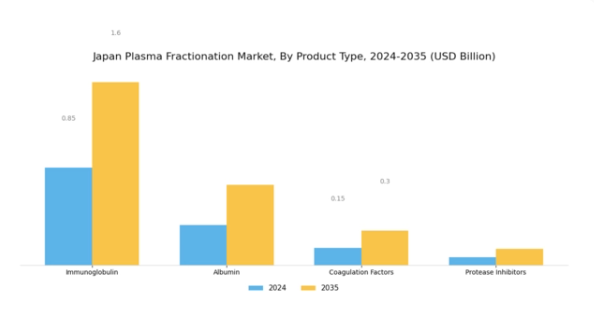

日本の血漿分画市場は、主に免疫グロブリン、アルブミン、凝固因子、プロテアーゼ阻害剤など、様々な製品種類に多様化しています。各製品種類は日本の医療環境において重要な役割を担い、様々な疾患の治療応用を支えています。例えば免疫グロブリンは免疫不全の治療に不可欠であり、免疫療法の需要が高まる中で市場における重要性が際立っています。このセグメントは自己免疫疾患の治療への顕著な貢献や、感染症予防対策としての使用で広く認知されています。

アルブミンも日本血漿分画市場において重要な構成要素であり、血漿の浸透圧維持や各種物質の輸送といった重要な機能を果たしています。アルブミンの用途は、熱傷、肝硬変、外傷性ショックなどの状態管理における治療応用にも拡大しており、臨床現場での重要性をさらに高めています。さらに、日本の高齢化に伴いアルブミンの使用需要が増加しており、市場での存在感を強化しています。

凝固因子も本市場において重要な領域を占めております。これらの因子は、特に血友病患者における血液疾患の管理に不可欠です。日本が専門医療への重点を強める中、高度な凝固因子療法の需要は継続的に増加しております。血漿由来製品よりも組換え製品の選択が、この分野の革新を促進し、患者の治療成果と安全性プロファイルの向上に寄与しております。

プロテアーゼ阻害剤は他の種類のものほど顕著ではありませんが、ウイルス感染症や特定のがんに関連する疾患の治療における治療応用により、注目を集めつつあります。これらの阻害剤は標的療法の選択肢を提供する可能性を秘めており、医療従事者に複雑な健康問題に対処するための追加ツールを提供します。

血漿分画市場 アプリケーションインサイト

日本の血漿分画市場において、応用分野セグメントは市場成長と革新の動向を定義する上で極めて重要な役割を果たしています。このセグメントは神経学、血液学、一般医薬品、免疫学など、医療全体を支える様々な重要分野を包含しています。例えば神経学分野では、神経疾患治療に用いられる血漿由来製品が患者ケアと回復成果の向上に寄与しています。

同様に、血液学分野では血液関連疾患の治療に血漿分画が不可欠であり、これらの生物学的製剤の必要性を示しています。一般医薬品では多様な治療用途に血漿が活用され、日常医療におけるその汎用性と重要性が強調されています。免疫学分野では免疫不全症や関連疾患の治療進展に極めて重要であり、高品質な血漿由来療法への需要の高まりを裏付けています。

日本の医療システムが進化する中、認知度の向上と技術進歩に後押しされ、これらの応用分野への注目はさらに高まる見込みであり、日本の血漿分画市場の成長軌道をさらに形作るでしょう。したがって、この分野は、地域で蔓延する健康問題への対応と利用可能な治療選択肢の拡充において、極めて重要な意義を有しています。

血漿分画市場 エンドユーザーに関する洞察

日本の血漿分画市場は、特にエンドユーザーセグメントにおいて、国内の医療環境において重要な役割を果たしております。病院は医療ニーズの管理において極めて重要であり、血漿由来療法の重要な提供基盤となっております。外来手術センターは外来サービスの効率的な運営に貢献し、患者様の体験と血漿由来医薬品へのアクセス向上に寄与しております。血液銀行は血漿の収集・処理における中核的拠点であり、治療用製品の供給に直接影響を及ぼします。製薬企業は血漿製品の開発・商業化において極めて重要であり、市場内のイノベーションを推進しています。

日本の強固な規制枠組みは、血漿療法の安全性と有効性を支え、この分野の進歩を促進しています。さらに、日本における慢性疾患の高い有病率は、信頼性の高い血漿製品の必要性を増幅させ、エンドユーザーセグメントを日本血漿分画市場全体における重要な構成要素として位置づけています。これらのセクターの成長は、血漿療法に対する需要の高まりを反映するだけでなく、患者アウトカムを向上させるための医療と産業の連携の重要性を浮き彫りにしています。

血漿分画市場における技術的洞察

日本の血漿分画市場では、血漿由来成分の効果的な処理と利用のために、主に先進技術が活用されています。この市場において、遠心分離、クロマトグラフィー、沈殿、ろ過といった処置が重要な役割を担っています。遠心分離は、密度に基づいて血漿成分を分離するために不可欠であり、分画プロセスの効率性を高めます。

クロマトグラフィーは、タンパク質や免疫グロブリンの精製において重要な手段として機能し、高い選択性と分解能を提供することで厳格なバイオ医薬品基準を満たします。沈殿技術は、目的のタンパク質を選択的に分離しつつ汚染を最小限に抑えることでこれらの手段を補完し、収量と純度を最適化します。ろ過は、細胞残渣や病原体を除去する上で重要な役割を果たし、血漿製品の安全性と品質を確保します。

日本がバイオメディカル技術と医薬品の分野で進歩を続ける中、これらの手段が総合的に医薬品開発の革新を推進し、血漿分画プロセス全体の強化における技術の重要性を強調しております。

主要企業と競争環境

日本の血漿分画市場は、既存企業と新興イノベーターが混在するダイナミックな競争環境を示しています。主な成長要因には、免疫グロブリンや凝固因子の需要増加に加え、分画技術の進歩が挙げられます。グリフォルス(スペイン)、CSLベーリング(オーストラリア)、武田薬品工業(日本)などの主要企業は、これらの動向を活用する戦略的立場にあります。グリフォルス(スペイン)は研究開発への継続的な投資を通じたイノベーションに注力し、CSLベーリング(オーストラリア)は地域拡大とパートナーシップ強化による市場プレゼンス向上を重視しています。武田薬品工業(日本)は業務効率化と患者様の治療アクセス改善に向け、デジタルトランスフォーメーションを積極的に推進中です。これらの戦略が相まって、イノベーションと業務効率化に焦点を当てた競争環境が形成されています。

事業戦術の面では、サプライチェーンの脆弱性低減と物流最適化のため、各社は製造の現地化を進めています。市場構造は中程度の分散状態にあり、少数の有力企業が大きな影響力を発揮しています。この分散化はニッチプレイヤーの成長を可能にしますが、主要企業の総合力が価格戦略や市場アクセスを形作り、複雑な競争の相互作用を生み出しています。

2025年10月、グリフォルス(スペイン)は、同地域における血漿収集能力強化を目的として、日本の主要バイオテクノロジー企業との戦略的提携を発表しました。この協業により、グリフォルスのサプライチェーンの回復力が強化され、製品ラインアップが拡充される見込みであり、これにより同社は現地の需要により適切に対応できる体制を整えることになります。この提携の戦略的重要性は、日本市場における業務効率の向上と市場浸透率の強化につながる可能性に存します。

2025年9月、CSLベーリング(オーストラリア)は、日本市場向けに特別に設計された新たな免疫グロブリン療法製品群を発売いたしました。この取り組みは、同社が地域の医療ニーズに対応する姿勢を示すとともに、市場要求への迅速な対応力を証明するものです。これらの療法の導入により、特定の患者層に対応した差別化された製品を提供することで、CSLベーリングの競争的優位性が強化される見込みです。

2025年8月、武田薬品工業株式会社(日本)は、患者様の関与促進と血漿由来療法へのアクセス改善を目的としたデジタルプラットフォームを発表いたしました。本プラットフォームは、医療提供者と患者様の間のコミュニケーションを円滑にし、最終的に治療遵守率の向上を図るよう設計されています。この取り組みの戦略的意義は、デジタルヘルスソリューションへの世界的な潮流に沿ったものであり、武田薬品工業株式会社を血漿分画市場における先進的なリーダーとして位置づける点にあります。

2025年11月現在、血漿分画市場の競争動向は、デジタル化、持続可能性、そして業務プロセスへの人工知能(AI)の統合によってますます特徴づけられています。複雑な規制環境を乗り切り、製品提供を強化する上で協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、急速に変化する市場環境において、俊敏性と対応力の重要性を浮き彫りにしています。

日本の血漿分画市場における主要企業には以下が含まれます

産業動向

日本の血漿分画市場における最近の動向では、オクタファーマ、武田薬品工業、グリフォルス、CSLベーリングといった主要プレイヤーが市場プレゼンス拡大を目指し、活発な動きを見せています。2023年3月、武田薬品工業は免疫療法製品の進展を発表し、患者の治療成果向上と市場成長の促進が期待されています。2023年4月にはグリフォルスが日本国内に新たな製造施設を導入し、生産能力の増強と血漿由来療法の効率的な流通確保を目指しています。

また、M&Aも市場の特徴となっており、2022年6月にはCSLベーリングが複数の関係者から血液収集事業の一部を買収することで合意し、日本におけるサプライチェーンの最適化を図りました。日本の血漿分画市場は著しい成長を遂げており、免疫グロブリン療法の需要増加と血漿由来製品への認知度向上により、さらなる拡大が見込まれています。過去2年間、高齢化と医療ニーズの増大を背景に、年間8%の成長率を維持してきました。

こうした変化する需要に対応し、重要な治療薬の安定供給を確保する上で、日本血液製剤機構のような組織が引き続き重要な役割を果たしています。

将来展望

日本の血漿分画市場における将来展望

日本の血漿分画市場は、技術進歩、治療法への需要増加、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.95%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 高収率化に向けた高度な精製技術の開発

- 供給網強化のための血漿採取センターの拡充

- 革新的な製品開発に向けたバイオテクノロジー企業との戦略的提携

2035年までに、血漿分画市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本血漿分画市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 血液銀行

- 製薬会社

日本の血漿分画市場 技術別展望

- 遠心分離

- クロマトグラフィー

- 沈殿

- ろ過

日本の血漿分画市場 用途別展望

- 神経学

- 血液学

- 一般医薬品

- 免疫学

日本の血漿分画市場 製品種類別展望

- 免疫グロブリン

- アルブミン

- 凝固因子

- プロテアーゼ阻害剤

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第3章:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器、用途別(百万米ドル)

4.1.1 神経学

4.1.2 血液学

4.1.3 一般医薬品

4.1.4 免疫学

4.2 産業用オートメーション・機器、製品種類別(百万米ドル)

4.2.1 免疫グロブリン

4.2.2 アルブミン

4.2.3 凝固因子

4.2.4 プロテアーゼ阻害剤

4.3 産業用オートメーション・機器、エンドユーザー別 (百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 血液銀行

4.3.4 製薬会社

4.4 産業用自動化・機器、技術別(百万米ドル)

4.4.1 遠心分離

4.4.2 クロマトグラフィー

4.4.3 沈殿

4.4.4 ろ過

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 グリフォルス(スペイン)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 CSLベーリング(オーストラリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 武田薬品工業株式会社(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 オクタファーマ(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ケドリオン(イタリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Biotest AG(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 LFBグループ(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サンガモ・セラピューティクス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 エマージェント・バイオソリューションズ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における製品種類別分析

6.4 エンドユーザー別日本市場分析

6.5 技術別日本市場分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、用途別、2024年(シェア率)

6.13 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、製品種類別、2024年(シェア率)

6.15 産業用オートメーション・機器、製品種類別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、技術別、2024年(シェア%)

6.19 産業用オートメーション・機器、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携