❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のプラスチック市場規模は2024年に357億8,000万米ドルと推定されております。

日本のプラスチック市場は、2025年の377億1,000万米ドルから2035年までに636億5,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.3%を示すと予測されています。

主要市場動向とハイライト

日本のプラスチック市場は、持続可能性と革新に向けた変革的な転換期を迎えております。

- 持続可能性への取り組みが、日本プラスチック市場の方向性をますます形作っており、これはより広範な世界的な傾向を反映しております。

- 自動車分野は、軽量素材と燃費効率の向上を原動力として、依然として最大のセグメントであり続けております。

- 生産プロセスにおける技術革新は、最も成長著しい包装用途セグメントの成長を促進しております。

- 規制枠組みの強化とエコフレンドリーな製品に対する消費者需要が、市場拡大を推進する主要な要因となっております。

主要企業

BASF SE (DE), Dow Inc. (US), LyondellBasell Industries N.V. (NL), SABIC (SA), ExxonMobil Chemical (US), INEOS Group Limited (GB), Mitsubishi Chemical Corporation (JP), LG Chem Ltd. (KR), DuPont de Nemours, Inc. (US)

日本のプラスチック市場動向

日本のプラスチック市場は現在、技術進歩や消費者の嗜好変化など様々な要因により、ダイナミックな変革期を迎えております。持続可能な素材への需要が高まっており、製造業者と消費者の双方がエコフレンドリーな選択肢を優先する傾向が強まっております。この変化により、企業は生分解性やリサイクル可能なプラスチックの開発・革新を促されており、産業のより持続可能な未来につながる可能性があります。さらに、政府はプラスチック廃棄物削減に向けた施策を積極的に推進しており、これが市場動向や消費者行動にさらなる影響を与える可能性があります。持続可能性に加え、自動車、包装、電子など多様な分野におけるプラスチックの応用が急増しています。特に自動車産業では、軽量プラスチックの採用により燃費効率の向上と排出ガスの削減を図っています。この傾向は、環境に配慮した取り組みを促進する規制措置によって後押しされているようです。市場が進化するにつれ、様々な産業の要求を満たしつつ環境問題にも対処できる先進材料の生産を可能にする新技術が登場する可能性が高いです。全体として、日本のプラスチック市場の状況は、世界的な潮流を反映しつつ地域のニーズに応える形で、革新と持続可能性へと移行しつつあります。

持続可能性への取り組み

プラスチック市場における持続可能性への関心は、環境負荷の最小化を目指す関係者の動きにより高まっています。この傾向は、消費者需要と規制枠組みの両方に後押しされた生分解性・再生可能素材の開発によって特徴づけられます。企業はエコフレンドリーな代替素材の開発研究に投資を拡大しており、これが市場構造を再構築する可能性があります。

技術的進歩

製造プロセスと素材の革新がプラスチック市場に大きな影響を与えています。3Dプリンティングやスマート材料といった先進的な製造技術が注目を集めております。これらの技術は効率性を高め廃棄物を削減する可能性があり、より競争力のある市場環境につながる恐れがあります。

分野の多様化

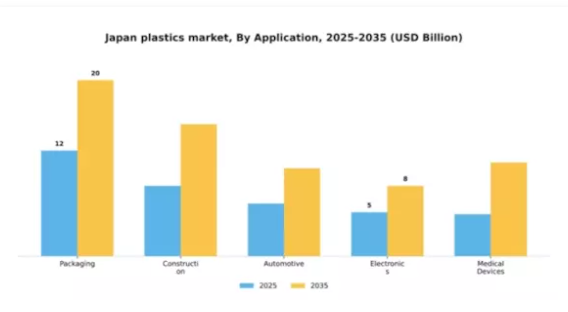

プラスチック市場は、自動車、包装、電子など様々な産業分野へ応用範囲を拡大しております。この傾向は、市場の需要と持続可能性の目標に沿った新たな用途を企業が模索する中で、プラスチックの汎用性に対する認識が高まっていることを示唆しております。市場セグメントの洞察用途別:包装(最大)対医療機器(最速成長)

日本のプラスチック市場において、各種用途セグメント間の市場シェア分布を見ると、包装が最大のシェアを占め、他のセクターを大きく上回っています。建設および自動車用途がこれに続き、いずれもプラスチックの堅調な利用を示しています。一方、電子と医療機器は規模こそ小さいものの、特にイノベーションと技術導入における専門的なニーズにより、注目すべき地位を占めています。日本プラスチック市場の成長傾向は、持続可能性への懸念と変化する消費者嗜好に牽引され、革新的な包装ソリューションへの需要が高まっていることを示しています。医療機器分野は、医療技術の進歩と医療インフラへの投資増加により、最も成長が著しいセグメントとして際立っています。高齢化や健康・ウェルネスへの関心の高まりといった要因が、これらの用途分野の拡大を継続的に推進しています。

包装:主流 vs 医療機器:新興

包装は日本のプラスチック市場において主流の用途であり、食品の安全性と消費財における広範な使用が特徴です。変化する消費者行動や規制要求に対応するため、先進的な材料と設計オプションを活用しています。一方、医療機器分野は、医療製品における精度と安全性の必要性から、重要な勢力として台頭しています。デバイスの製造・利用方法を変革し続けるイノベーションに伴い、医療用プラスチックは特定の用途に特化したものへと進化しており、急速な成長だけでなく、産業におけるより専門的な材料・プロセスへの移行を示しています。

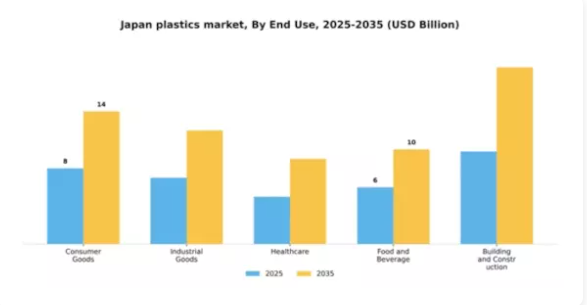

種類別:ポリエチレン(最大シェア)対ポリスチレン(最速成長)日本のプラスチック市場では、ポリエチレンが最大のシェアを占め、次いでポリプロピレン、ポリ塩化ビニルが続きます。ポリスチレンは市場シェアこそ小さいものの、包装や消費財分野における革新的な用途に牽引され、急速に存在感を高めており、産業内で最も成長が速いセグメントと位置付けられています。ポリエチレンに対する確立された需要と、持続可能な選択肢への高まる関心が相まって、競争環境は活発化しています。これらのセグメントの成長傾向は、持続可能性に対する消費者の意識の高まりやエコフレンドリー素材への需要など、様々な要因の影響を受けています。包装、自動車、建設などの産業では、ポリエチレンやポリプロピレンのような汎用性の高いポリマーがますます好まれるようになっています。さらに、再生可能素材の使用を促進する政府規制が、ポリスチレンを新興トレンドにおける主要プレイヤーとして重要な位置に押し上げています。ポリエチレン(主流)対ポリスチレン (新興)ポリエチレンは日本のプラスチック市場において主要な地位を占めており、幅広い用途、コスト効率、耐久性や柔軟性といった優れた特性で高く評価されています。包装、消費財、自動車分野で広く利用されています。一方、新興セグメントであるポリスチレンは、軽量性と優れた断熱特性により人気が高まっており、断熱材、包装材、使い捨て製品に適しています。消費者の嗜好が持続可能なソリューションへ移行する中、ポリスチレンは成長が見込まれており、リサイクル技術や革新的な製品開発への投資を集めています。これにより、今後数年間で市場での地位が強化される可能性があります。用途別:消費財(最大)対 医療(最速成長)日本のプラスチック市場において、用途セグメント別の市場シェア分布を見ると、消費財が最大のシェアを占めており、プラスチック製品全体の需要に大きく貢献しています。家庭用品からパーソナルケア用品まで幅広い品目を包含しており、プラスチック製品に対する消費支出の高さと嗜好の強さを示しています。一方、医療分野は、医療技術への投資増加と高齢化に伴う医療用品需要の高まりにより、最も成長が著しい分野として台頭しています。この傾向は、より安全で効率的な医療製品に向けたイノベーションと規制支援に後押しされ、医療用途において持続可能で先進的なプラスチック材料への移行が進んでいることを示しています。

消費財:主流 vs. 医療:新興

消費財は多様な用途が特徴であり、日本のプラスチック市場において主流の地位を占めております。この分野は消費動向に支えられ、日用品に対する嗜好の変化に継続的に適応することで安定した需要を維持しております。一方、医療分野は医療機器や包装ソリューションの革新により急速に進化しています。日本の高齢化が進む中、高度な医療ソリューションへの需要が高まっており、医療分野が急速に成長できる環境が整っています。これらの分野は、確立された消費者の需要と新興の医療ニーズが融合する市場のダイナミックな性質を共に示しています。

形状別:硬質プラスチック(最大シェア)対 軟質プラスチック(最速成長)

日本のプラスチック市場において、形状セグメントでは硬質プラスチックが最大のシェアを占めており、包装、自動車、建設など様々な用途で広く利用されています。軟質プラスチックは全体シェアこそ小さいものの、食品包装や消費財などの分野での需要増加により急速に存在感を高めています。成長傾向は、その汎用性と軽量性を背景に、軟質プラスチックの堅調な拡大を示しています。消費者の嗜好がより持続可能で柔軟な包装ソリューションへと移行する中、メーカーは生産プロセスを適応させています。生分解性素材の革新やリサイクル技術の向上もこの分野をさらに推進しており、一方、硬質プラスチックはインフラや自動車用途への継続的な投資により、引き続き堅調な成長を続けております。

硬質プラスチック(主流) vs. 軟質プラスチック(新興)

硬質プラスチックは強度と耐久性が特徴であり、容器、自動車部品、建築資材などの用途において不可欠な素材です。この分野は確立されたサプライチェーンと産業横断的な安定した需要に支えられ、日本のプラスチック市場を支配しています。一方、軟質プラスチックは特に食品・飲料包装分野において重要な分野として台頭しています。成形が容易で軽量な形態での生産が可能であることから、メーカーにとってますます魅力的な選択肢となっています。この分野における持続可能性の潮流と技術の融合が、さらなる成長と革新を促進すると予想されます。

主要企業と競争環境

日本のプラスチック市場は、イノベーション、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。BASF SE(ドイツ)、Dow Inc.(アメリカ)、三菱化学株式会社(日本)などの主要企業は、技術的進歩と環境責任を重視する戦略を積極的に推進しています。BASF SE(ドイツ)は、持続可能な製品に対する消費者需要の高まりに応えるため、バイオベースプラスチックの開発に注力しています。一方、Dow Inc.(アメリカ)はデジタルトランスフォーメーションによる業務効率化を推進しており、市場対応力の向上が期待されます。三菱化学株式会社(日本)も、高性能プラスチックの需要増に対応するため生産能力の拡充に投資し、市場における競争的優位性を強化しています。これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、SABIC(サウジアラビア)やエクソンモービルケミカル(アメリカ)といった主要企業の総合的な影響力は、資源を活用して業務効率を向上させ、市場範囲を拡大するこれらの企業が、統合に向かう傾向を示唆しています。

10月にはBASF SE(ドイツ)が、自動車排出ガス削減を目的とした軽量・高性能材料の開発に向け、日本の主要自動車メーカーとの提携を発表しました。この協業は、BASFを自動車分野の主要プレイヤーとして位置付けるだけでなく、地球規模の持続可能性目標にも合致する戦略的に重要なものです。本提携によりBASFの製品ラインアップが強化されると同時に、自動車メーカーには厳しい環境規制を満たす革新的素材が提供される見込みです。

9月にはダウ・インク(アメリカ)が、消費者向け包装材向けに設計された再生プラスチックの新製品ラインを発表しました。この取り組みは、ダウの持続可能性への取り組みを強調するとともに、循環型経済への移行という産業全体の潮流を反映しています。再生材料への投資により、ダウは環境意識の高い消費者層の獲得が見込まれ、プラスチック廃棄物に対する規制圧力が高まる中で市場での地位を強化する可能性があります。

8月には、三菱化学株式会社(日本)が特殊プラスチックの生産量拡大に向け、国内生産拠点を拡張いたしました。この戦略的措置は、特に電子および自動車分野における高付加価値用途への注力を示すものです。本拡張により、三菱化学は市場ニーズへの迅速な対応と、これらの高成長産業における新たな機会への活用が可能となり、競争優位性の強化が期待されます。

11月現在、プラスチック市場の競争動向はデジタル化、持続可能性、AIなどの先端技術統合によってますます明確化しています。企業はイノベーションと変化する消費者期待への対応には協業が必要と認識し、戦略的提携がより一般的になりつつあります。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行は、市場の将来像を形作り、企業に独自の価値提案と持続可能な実践による差別化を迫るでしょう。

日本プラスチック市場の主要企業には以下が含まれます

産業動向

日本プラスチック市場における最近の動向は、主要企業による活発な活動と関心の高まりを示しています。2023年11月、三菱ケミカルホールディングスは環境規制強化に対応し持続可能性を向上させるため、バイオプラスチック技術への投資を発表しました。2023年10月には、東レ株式会社が自動車や電子(電子機器)など様々な産業で重要な役割を担う高性能プラスチックの生産能力を拡大し、先進材料に対する堅調な需要を反映しました。プラスチック樹脂分野も成長を見せており、積水化学工業株式会社は市場評価額が大幅に増加したことを報告し、パンデミックによる低迷からの回復を強調しています。

M&Aの動向では、ダイセルが2023年9月に特殊高分子メーカーの買収を完了し、製品ラインの拡充を図りました。さらに2022年7月には、帝人が複合材料事業の強化を目的に地元企業と合併し、業界再編の傾向が示されました。旭化成は先進的なリサイクル技術への投資を進めており、循環型経済への移行がうかがえます。全体として、イノベーションと持続可能性への明確な焦点が当てられており、日本のプラスチック企業は今後数年間で変化する市場需要と規制圧力に適応する態勢を整えています。

将来展望

日本のプラスチック市場将来展望

日本のプラスチック市場は、イノベーション、持続可能性への取り組み、および様々な分野での需要増加に牽引され、2024年から2035年にかけて年平均成長率(CAGR)5.38%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 生分解性プラスチック生産施設への投資。

- プラスチック廃棄物向け先進的リサイクル技術の開発。

- サステナビリティ別電子商取引包装ソリューションの拡大。

2035年までに、戦略的イノベーションと持続可能性への取り組みにより、プラスチック市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本プラスチック市場 形態別見通し

- 硬質プラスチック

- 軟質プラスチック

- 発泡プラスチック

- フィルムプラスチック

日本プラスチック市場 種類別展望

- ポリエチレン

- ポリプロピレン

- ポリ塩化ビニル

- ポリスチレン

- ポリエチレンテレフタレート

日本プラスチック市場 最終用途別展望

- 消費財

- 工業製品

- 医療

- 食品・飲料

- 建築・建設

日本プラスチック市場 用途別展望

- 包装

- 建設

- 自動車

- 電子

- 医療機器

目次

エグゼクティブサマリー

市場概要

主要な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

日本プラスチック市場、種類別見通し(10億米ドル)

ポリエチレン

ポリエーテルエーテル

ケトン

日本プラスチック市場、用途別見通し(10億米ドル)

包装

自動車・輸送機器

建築・建設

競争環境

概要

競争分析

市場シェア分析

プラスチック市場における主要成長戦略

競争ベンチマーキング

プラスチック市場における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業プロファイル

積水化学工業株式会社

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

JSR株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ダイセル株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

東レ株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

日本ペイントホールディングス株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

クラレ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

住友ベークライト

財務概要

提供製品

主な動向

SWOT分析

主要戦略

帝人

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日立化成株式会社

財務概要

提供製品

主要な進展

SWOT分析

主要戦略

三井化学株式会社

財務概要

提供製品

主要な進展

SWOT分析

主要戦略

富士通株式会社

財務概要

提供製品

主要な進展

SWOT分析

主要戦略

DIC株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

三菱ケミカルホールディングス

財務概要

提供製品

主な動向

SWOT分析

主要戦略

キヤノン

財務概要

提供製品

主な動向

SWOT分析

主要戦略

旭化成

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本プラスチック市場規模予測(2019-2035年、種類別見通し、10億米ドル)

日本プラスチック市場規模予測・見通し(用途別、2019-2035年、10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本プラスチック市場分析:種類別展望

日本プラスチック市場分析:用途別展望

プラスチック市場の主要購買基準

MRFRの調査プロセス

プラスチック市場のDRO分析

プラスチック市場の推進要因影響分析

抑制要因 影響分析:プラスチック市場

供給/バリューチェーン:プラスチック市場

プラスチック市場、種類別見通し、2024年(%シェア)

プラスチック市場、種類別見通し、2019年から2035年 (10億米ドル)

プラスチック市場、用途別見通し、2024年(%シェア)

プラスチック市場、用途別見通し、2019年から2035年(10億米ドル)

主要競合他社のベンチマーキング

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖