❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のポリソムノグラフィー装置市場規模は2024年に19.01百万米ドルと推定されております。

日本の睡眠ポリグラフ装置市場は、2025年の19.78百万米ドルから2035年までに29.49百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.0%を示すと予測されております。

主要な市場動向とハイライト

日本の睡眠ポリグラフ装置市場は、技術進歩と睡眠障害への認識の高まりを背景に成長が見込まれております。

- 睡眠ポリグラフ装置の技術進歩により、診断精度と患者様の快適性が向上しております。

- 市場で最大のセグメントは在宅睡眠検査装置であり、よりアクセスしやすい睡眠モニタリングソリューションへの移行を反映しております。

- 最も成長が著しいセグメントはウェアラブル睡眠モニタリング装置であり、消費者向けの健康技術への傾向を示しております。

- 睡眠障害の有病率の上昇と睡眠研究への投資増加が、市場拡大を推進する主要な要因となっております。

主要企業

Philips (NL), ResMed (AU), Medtronic (US), Natus Medical (US), Sleep Number (US), Fisher & Paykel Healthcare (NZ), Compumedics (AU), Somnomed (AU)

日本の睡眠ポリグラフ装置市場の動向

日本の睡眠ポリグラフ装置市場は現在、睡眠障害への認識の高まりや睡眠時無呼吸症候群などの疾患の増加を背景に、顕著な進展を見せております。医療提供者が正確な睡眠評価を通じて患者の治療成果向上を図る中、効果的な診断ツールへの需要が高まっております。携帯型や在宅型ポリソムノグラフィ装置を含む技術革新が進み、より便利でアクセスしやすい検査オプションが普及しつつあります。この在宅検査への移行は、睡眠医療の枠組みを再構築し、患者様がタイムリーな診断と治療を受けやすくなる可能性があります。さらに、日本の規制環境は医療技術の進歩を支援する姿勢を示しており、研究開発に適した環境を育んでいます。医療機関と技術企業との連携は、最先端の睡眠ポリグラフ装置の導入をさらに加速させる可能性があります。高齢化が進む中、睡眠健康への注目は高まり、この分野への投資増加につながる可能性があります。全体として、睡眠ポリグラフ装置市場は成長の兆しを見せており、日本の医療において睡眠健康を優先する広範な傾向を反映しています。

技術的進歩

最近のポリソムノグラフィー装置の革新は、診断能力の向上をもたらしています。携帯型・無線型の導入により、より柔軟な検査環境が実現され、患者のニーズに応えることが可能となりました。こうした進歩は、睡眠障害診断の精度向上につながる可能性があります。

睡眠障害への認識の高まり

日本国民の間で、睡眠の健康の重要性に対する認識が高まっています。この意識の高まりは、睡眠関連の問題に対する効果的な解決策を求める人々により、ポリソムノグラフィー装置の需要を促進するでしょう。

医療技術に対する規制面の支援

日本の規制環境は、新たな医療技術の開発と承認に対してますます好意的になってきています。この支援的な環境は、睡眠ポリグラフ装置市場におけるイノベーションを促進し、先進的な診断ツールの導入を容易にする可能性があります。

日本の睡眠ポリグラフ装置市場の推進要因

公衆衛生キャンペーンの拡大

睡眠の健康に関する認識向上を目的とした日本の公衆衛生キャンペーンは、睡眠ポリグラフ装置市場の拡大に寄与しています。これらのキャンペーンは、多くの場合、保健機関や政府機関が主導し、睡眠の重要性や未治療の睡眠障害がもたらす潜在的な影響について国民を啓発しています。意識が高まるにつれ、より多くの個人が診断評価を求めるようになり、睡眠ポリグラフ装置の需要増加につながると考えられます。最近の調査では、回答者の65%が5年前よりも睡眠障害についてより多くの知識を得ていることが示されており、これらの取り組みの有効性が浮き彫りになっています。その結果、より多くの人々が検査や治療の選択肢を追求するようになるため、ポリソムノグラフィー装置市場はこの高まった意識の恩恵を受けると予想されます。

政府の取り組みと資金援助

日本の医療インフラ改善を目的とした政府の取り組みは、ポリソムノグラフィー装置市場に大きな影響を与えています。日本政府は医療技術への積極的な投資を続けており、特に睡眠障害の診断能力向上に重点を置いています。最近の資金プログラムでは、睡眠医療の研究開発支援に100億円以上が割り当てられており、これには睡眠ポリグラフ装置の進歩も含まれます。この財政的支援はイノベーションを促進するだけでなく、臨床現場でのこれらの装置の導入を容易にします。その結果、医療施設は先進的な睡眠ポリグラフシステムを診療に導入する可能性が高まり、市場成長を牽引しています。政府による継続的な支援は、今後数年間で睡眠ポリグラフ装置市場をさらに強化すると予想されます。

睡眠障害の増加傾向

日本における睡眠障害の増加傾向は、睡眠ポリグラフ装置市場の主要な推進要因です。最近の研究によれば、日本国民の約20%が何らかの睡眠障害(睡眠時無呼吸症や不眠症など)を経験していると報告されています。この増加傾向により、正確な評価と治療計画を可能にする睡眠ポリグラフ装置のような高度な診断ツールが必要とされています。医療提供者がこの高まる懸念に対処しようとする中、高度な睡眠ポリグラフ装置への需要は急増すると予想されます。さらに、2040年までに36%に達すると予測される日本の高齢化は、高齢者が睡眠関連の問題をより起こしやすいことから、状況を悪化させています。その結果、睡眠ポリグラフ装置市場は、こうした人口動態の傾向に応じて大幅に拡大する可能性が高いです。

睡眠研究への投資増加

日本国内における睡眠研究への投資急増は、睡眠ポリグラフ装置市場の顕著な推進要因です。学術機関や民間組織が睡眠障害に焦点を当てた研究への資金提供を増加させており、これにより睡眠健康の複雑性に対する理解が深まっています。この研究は知識基盤を強化するだけでなく、特定の睡眠障害に特化したより高度な睡眠ポリグラフ装置の開発を促進しています。近年、睡眠研究への資金提供は約15%増加しており、睡眠の健康の重要性に対する認識の高まりを反映しています。研究が進展するにつれ、ポリソムノグラフィー装置市場には、医療提供者と患者双方の進化するニーズに応える革新的な製品が流入する見込みです。

睡眠モニタリングにおける技術革新

睡眠モニタリングシステムの技術的進歩が、睡眠ポリグラフ装置市場を牽引しています。携帯型・ウェアラブル型デバイスなどの革新技術は、利便性とデータ収集能力の向上を提供し、医療専門家と患者の双方から注目を集めています。人工知能(AI)や機械学習アルゴリズムを睡眠ポリグラフ装置に統合することで、睡眠データのより正確な解釈が可能となり、患者の治療成果の向上につながっています。日本では、より効率的でユーザーフレンドリーなソリューションへの需要を背景に、これらの先進機器市場は今後5年間で年平均成長率(CAGR)8%の成長が見込まれています。医療提供者がこれらの技術を積極的に導入するにつれ、睡眠医学の継続的な進化を反映し、睡眠ポリグラフ装置市場は大幅な成長を遂げようとしています。

市場セグメントの洞察

日本における睡眠ポリグラフ装置市場のセグメント別分析

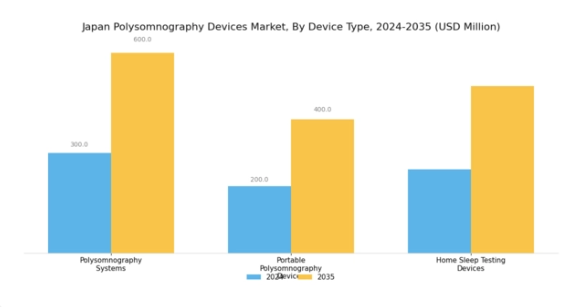

睡眠ポリグラフ装置市場種類別インサイト

日本の睡眠ポリグラフ装置市場は多様な種類を包含しており、特に固定式睡眠ポリグラフ装置と携帯式睡眠ポリグラフ装置が主要カテゴリーとなります。固定式睡眠ポリグラフ装置は主に睡眠検査室や病院で使用され、各種生理的パラメータを監視するセンサー群を通じて包括的な睡眠検査結果を提供します。この種類の機器は、複雑な睡眠障害の診断に不可欠であり、管理された環境下で詳細な分析を可能にします。これは、日本で睡眠関連の問題の有病率が増加していることを考慮すると極めて重要です。このセグメントの市場成長は、睡眠障害に対する認識の高まりと、正確な診断ツールへの需要増加によって牽引されています。

一方、携帯型睡眠ポリグラフ装置は、その利便性から大きな注目を集めており、患者のご自宅で睡眠検査を実施することが可能となります。このカテゴリーは、睡眠クリニックでの一晩の滞在が困難、あるいは望まない方のニーズに応えるため、より幅広い患者層へのアクセスを可能にしております。この技術は、信頼性の高い診断能力を維持しつつ、より快適な代替手段を提供します。日本における在宅医療の増加傾向は、患者中心のケアへの移行を反映し、これらの装置の採用をさらに促進しております。

両カテゴリーとも日本の睡眠ポリグラフ装置市場において相当なシェアを占めていますが、それぞれ医療提供者と患者の固有のニーズに対応しています。固定式装置は詳細な分析が可能であるため臨床現場で主流である一方、携帯型装置は患者の快適性向上と現代医療の要求への対応という重要な転換点を示しています。種類セグメントにおける多様な製品群は、日本の睡眠健康危機に対処する総合戦略に大きく貢献しており、睡眠ポリグラフ技術の継続的な進歩の重要性を浮き彫りにしています。

これらの分野における継続的な開発は、市場ニーズに沿ったイノベーションの豊富な機会を提供しており、人工知能やクラウドベースのデータ管理システムといった技術的進歩を統合することで、診断精度を高め、患者ケアプロセスを効率化することが可能です。

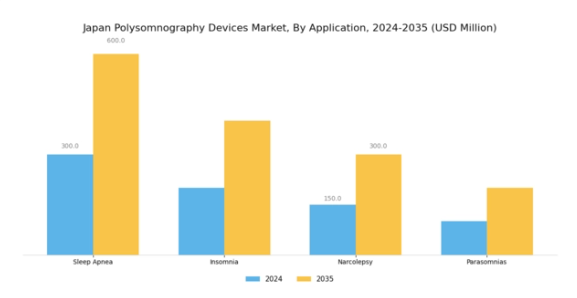

睡眠ポリグラフ装置市場 アプリケーション別インサイト

日本の睡眠ポリグラフ装置市場、特にアプリケーション分野は、地域で懸念が高まっている睡眠関連障害への対応において重要な役割を果たしています。病院は睡眠障害の診断・治療における主要な拠点として機能し、高度な技術によりポリソムノグラフィーを患者管理に統合することが可能となっています。診断検査室は睡眠検査の専門サービスを提供することで大きく貢献し、睡眠時無呼吸症候群その他の疾患の検出率向上に寄与しています。在宅医療環境は、睡眠パターンのモニタリングにおいて利便性と患者に優しい手法を提供する点で重要性を増しており、特に高齢化が進む日本において重要な役割を担っています。

「その他」セグメントには、睡眠健康への認識と重要性の高まりをさらに支える様々な環境や革新的なソリューションが含まれます。このように、日本の睡眠ポリグラフ装置市場セグメンテーションは、全国的に増加する睡眠検査件数と睡眠健康教育への注目の高まりに支えられ、ダイナミックな成長を示しています。この焦点は、医療提供者が患者の診断・治療オプションへのアクセス性と手頃な価格の向上に取り組むことで強調されており、新たなニーズと市場成長機会の両方に対応しています。

主要プレイヤーと競争環境

日本の睡眠ポリグラフ装置市場は、技術進歩と戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因には、睡眠障害の有病率上昇、睡眠健康への意識の高まり、デジタルヘルスソリューションの統合が含まれます。フィリップス(オランダ)、レスメド(オーストラリア)、メドトロニック(アメリカ)などの主要企業は、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的ポジションを確立しています。フィリップス(オランダ)はAIとデータ分析を組み込んだ先進的な睡眠ソリューションの開発に注力し、レスメド(オーストラリア)は患者の治療成果向上に向けた遠隔医療の統合を重視しています。メドトロニック(アメリカ)は、製品ポートフォリオと市場範囲を拡大するため、合併・買収を積極的に推進しており、これらが相まってダイナミックな競争環境を形成しています。事業戦略面では、コスト削減とサプライチェーン効率向上のため、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を発揮しています。この分散構造により、多様な消費者ニーズに対応する幅広い製品・サービスが提供されています。各社の総合戦略は、地域密着型ソリューションを通じた業務最適化と顧客エンゲージメント強化の傾向を示しています。

10月にはフィリップス(オランダ)が、クラウドベースの分析機能を統合した新型睡眠ポリグラフ装置の発売を発表。医療従事者が患者を遠隔監視することを可能にします。この戦略的展開は、リアルタイムデータと知見の提供により患者ケアを強化し、治療成果の向上に寄与する見込みです。このような革新的なソリューションの導入により、フィリップス(オランダ)は睡眠健康管理のデジタル変革におけるリーダーとしての地位を確立しています。

9月には、レスメド(オーストラリア)が主要な遠隔医療プロバイダーとの提携を拡大し、遠隔モニタリング機能を強化しました。この連携は、睡眠時無呼吸症候群患者の管理効率化と医療アクセス改善を目的としています。遠隔医療ソリューションの統合により、レスメド(オーストラリア)は市場での地位を強化し、遠隔医療サービスへの需要拡大に効果的に対応できる見込みです。

8月にはメドトロニック(アメリカ)が睡眠診断企業を買収を完了し、睡眠ポリソムノグラフィー分野における製品ラインの拡充が期待されています。この買収は、メドトロニックが市場における競争優位性の強化と能力拡大に注力している姿勢を反映しています。買収企業の新技術と専門知識の統合により、睡眠障害管理における未解決のニーズに対応する革新的なソリューションが生まれる可能性があります。

11月現在、睡眠ポリグラフ装置市場の競争動向としては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、各社は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は従来型の価格競争から、技術革新、革新的ソリューション、信頼性の高いサプライチェーンへの焦点移行が進む見込みです。この変化は、市場の複雑さを乗り切る上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本のポリソムノグラフィー装置市場の主要企業には以下が含まれます

産業動向

日本のポリソムノグラフィー装置市場では、特に技術の進歩と睡眠障害への認識の高まりにより、最近著しい進展が見られています。フィリップス・レスピロニクスやレスメドといった企業は、日本における睡眠時無呼吸症候群および関連疾患の増加に対応し、睡眠検査の精度を高める革新的な装置を導入しています。高齢化と医療支出の増加を主な要因として市場は成長を続けており、2025年まで拡大が続くと予測されています。注目すべき合併・買収としては、2023年9月に明視(Mindray)が睡眠障害ソリューションのポートフォリオ強化を目的にスリープメッド(SleepMed)を買収した事例が挙げられます。

さらに、日本光電は2023年6月にGE医療との戦略的提携を発表し、睡眠関連疾患の診断技術向上に注力しています。過去2~3年間では、睡眠ポリグラフ装置に対する規制支援の強化といった主要な動きが新規参入を促進する一方、既存企業は人工知能機能を統合した睡眠モニタリングソフトウェアの導入に向け、研究開発活動を強化しています。競争環境は依然として活発であり、ソムノメッド、キャドウェル、コンピュメディックスといった企業が日本の市場動向に大きく貢献しています。

今後の見通し

日本の睡眠ポリグラフ装置市場の将来展望

睡眠ポリグラフ装置市場は、技術進歩と睡眠障害の有病率増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.07%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 家庭用ポータブル睡眠ポリグラフ装置の開発

- 睡眠分析・レポート機能強化のためのAI統合

- 包括的な睡眠健康プログラムに向けた医療との提携

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本の睡眠ポリグラフ装置市場における種類別展望

- 固定式睡眠ポリグラフ装置

- 携帯型睡眠ポリグラフ装置

日本の睡眠ポリグラフ装置市場における用途別展望

- 病院

- 診断検査室

- 在宅医療環境

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療種類別(単位:百万米ドル)

4.1.1 固定式睡眠ポリグラフ装置

4.1.2 携帯型睡眠ポリグラフ装置

4.2 医療、用途別(百万米ドル)

4.2.1 病院

4.2.2 診断検査室

4.2.3 在宅医療環境

4.2.4 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フィリップス(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 レズメッド(オーストラリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メドトロニック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ネイタス・メディカル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 スリープナンバー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フィッシャー&パイケル・医療(ニュージーランド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 コンピュメディックス(オーストラリア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ソムノメッド(オーストラリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 医療分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 医療分野におけるDRO分析

6.7 推進要因の影響分析:医療

6.8 抑制要因の影響分析:医療

6.9 供給/バリューチェーン:医療

6.10 医療、種類別、2024年(%シェア)

6.11 医療(種類別)、2024年から2035年(百万米ドル)

6.12 医療(用途別)、2024年(シェア%)

6.13 医療(用途別)、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携