❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の心的外傷後ストレス障害(PTSD)市場規模は、2024年に5億5,410万米ドルと推定されております。

日本の心的外傷後ストレス障害(PTSD)市場は、2025年の5億8,951万米ドルから2035年までに10億9,470万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.39%を示すと予測されています。

主要な市場動向とハイライト

日本の心的外傷後ストレス障害(PTSD)市場は、認知度の向上と技術進歩を背景に顕著な成長を遂げております。

- PTSDに関する認知度と教育の急増により、診断と治療の質が向上しております。

- 治療法の技術的進歩により、患者の治療成果が向上し、医療へのアクセスが拡大しております。

- 政府の取り組みと支援は、メンタルヘルス資源とサービスの促進において重要な役割を果たしております。

- トラウマ症例の増加とメンタルヘルスに対する文化的変化が、市場成長の主要な推進要因となっております。

主要企業

Pfizer Inc (US), Johnson & Johnson (US), Boehringer Ingelheim (DE), Eli Lilly and Company (US), AstraZeneca (GB), Novartis AG (CH), Otsuka Pharmaceutical Co Ltd (JP), H. Lundbeck A/S (DK)

日本の心的外傷後ストレス障害(PTSD)市場動向

心的外傷後ストレス障害(PTSD)市場は現在、メンタルヘルス問題への認識の高まりと効果的な治療法の必要性により、顕著な発展を遂げております。日本では、PTSDが重大なメンタルヘルス問題として認識されるようになり、影響を受けた方々への支援体制とリソースが強化されております。この変化は、トラウマ関連障害を専門とする医療従事者の増加や、メンタルヘルスサービスの改善を目的とした政府施策の実施にも反映されています。さらに、遠隔療法やモバイルアプリケーションといった治療アプローチへの技術導入が進展し、患者様にとってよりアクセスしやすいケア選択肢を提供しつつあります。加えて、革新的な治療ソリューションに焦点を当てた継続的な研究開発の取り組みが、PTSD市場に好影響をもたらす可能性が高いと考えられます。学術機関と医療提供者の連携により、新たな治療法が導入され、患者の治療成果が向上する可能性があります。メンタルヘルスに対する社会的認識が進化し続ける中、心的外傷後ストレス障害への対応に充てられる資金と資源が増加する可能性があります。全体として、心的外傷後ストレス障害市場の状況は、より包括的で支援的な枠組みへと移行しつつあり、最終的にはこの症状に苦しむ方々の生活の質向上につながる可能性があります。

認知度向上と教育の推進

日本においてメンタルヘルス教育への重視が高まっており、PTSDへの理解促進に寄与しています。この傾向は、個人が支援を求めたり自身の経験を話し合ったりしやすくなる環境づくりを促進しています。一般市民と医療従事者の双方を対象とした教育プログラムが実施され、症状や治療選択肢に関する知識の向上を図っています。

治療における技術的進歩

心的外傷後ストレス障害(PTSD)治療市場において、治療実践への技術導入がより一般的になりつつあります。遠隔医療サービスやモバイルアプリケーションなどの革新技術は、患者がメンタルヘルス支援に便利にアクセスすることを可能にしています。こうした進歩は、従来型の医療サービスが限られている地方地域において特に有益です。

政府の取り組みと支援

日本政府はメンタルヘルスの重要性をますます認識しており、心的外傷後ストレス障害(PTSD)を抱える方々へのサービス改善を目的とした施策の確立につながっています。こうした取り組みには、研究資金の提供、医療従事者向け研修プログラム、スティグマの軽減とメンタルヘルス問題への理解促進を目的とした啓発キャンペーンなどが含まれます。

日本の心的外傷後ストレス障害(PTSD)市場を牽引する要因

診断ツールの進歩

日本のPTSD市場は、診断ツールの進歩によって推進されています。これらの進歩は、PTSDの特定と治療を向上させます。神経画像診断やバイオマーカー分析などの革新的な技術が臨床現場に導入され、より正確な診断が可能となっています。こうした進歩は、効果的な治療成果に不可欠な早期介入を促進します。医療従事者がこれらの新しい診断手段を採用するにつれ、個別化された治療計画の必要性から、PTSD市場は拡大する見込みです。さらに、症状追跡用モバイルアプリケーションや遠隔療法を含むデジタルヘルスソリューションの統合が、ますます普及しつつあります。この傾向は個別化されたケアへの移行を示しており、患者の治療への関与や治療プロトコルへの順守を改善する可能性があります。結果として、PTSD市場はこれらの技術革新の恩恵を受け、患者アウトカムの向上と市場成長の加速につながる可能性があります。

トラウマ症例の増加傾向

日本の心的外傷後ストレス障害(PTSD)市場は、特に自然災害や事故の影響を受けた人口層におけるトラウマ症例の増加により成長を遂げております。日本の地理的条件は地震や津波の発生リスクが高く、これによりメンタルヘルス問題への意識が高まっております。報告によれば、日本国内では生涯にわたり約150万人がPTSDを経験する可能性があり、これは大きな市場機会を示唆しております。トラウマ症例の増加は効果的な治療法の開発を必要とし、それによりPTSD市場の需要を牽引しています。さらに、PTSDが深刻な精神疾患として認識されるようになったことで、医療がメンタルヘルスサービスを優先するようになり、市場の拡大に寄与しています。この傾向は、日本のトラウマ体験者に特化した革新的な治療法や介入の可能性を示唆しています。

メンタルヘルスに対する文化的変化

近年、日本においてメンタルヘルスへの意識に関する顕著な文化的変化が見られ、これは心的外傷後ストレス障害(PTSD)市場に好影響を与えています。従来型、メンタルヘルスの問題はスティグマ(社会的偏見)の対象となり、報告不足や不十分な治療につながっていました。しかし、メンタルヘルスに関する公的な議論がよりオープンになるにつれ、PTSDの治療を求める個人が増加しています。この文化的変革は、スティグマの軽減とメンタルヘルスリテラシーの促進を目的とした様々なキャンペーンによって支えられています。その結果、PTSD治療法の需要は増加する可能性が高く、医療提供者や製薬企業にとっての機会が生まれています。より多くの人々がメンタルヘルス問題への対処の重要性を認識するにつれ、PTSD市場はこの変化の恩恵を受けると予想されます。したがって、市場では新たな治療法の開発・研究への資金投入が増加し、治療のアクセス性と有効性がさらに向上する可能性があります。

統合ケアモデルへの需要拡大

心的外傷後ストレス障害(PTSD)市場は、身体的・精神的健康ニーズの両方に対応する統合ケアモデルへの需要拡大の影響をますます受けています。日本では、PTSDなどの精神健康問題が身体的健康状態と併存することが多く、治療には包括的アプローチが必要であるという認識が広がっています。統合ケアモデルは、精神保健専門家とプライマリケア提供者間の連携を促進し、PTSDに苦しむ個人への包括的な支援を保証します。このアプローチは治療成果を向上させるだけでなく、患者様の満足度も高めます。日本の医療システムが統合ケアの枠組みを採用する方向へ進化するにつれ、PTSD市場はサービスへのアクセスの向上と、より連携の取れたケアアプローチの恩恵を受ける可能性が高いです。この傾向は患者中心のケアへの移行を示しており、最終的にはPTSDおよび関連疾患のより良い管理につながる可能性があります。

メンタルヘルス研究への資金増加

日本の心的外傷後ストレス障害(PTSD)市場では、効果的な治療法開発に不可欠な精神保健研究への資金投入が急増しております。政府および民間セクターの投資は、PTSDの複雑性の解明と新たな治療アプローチの探求に向けられております。この資金流入により研究活動が加速し、治療法の画期的な進展が期待されます。例えば、薬物療法や心理療法に焦点を当てた研究が注目を集めており、臨床試験やパイロットプログラムへの資金配分が進んでおります。研究への重点的な取り組みは、PTSDの理解を深めるだけでなく、学術機関と医療提供者間の連携を促進します。その結果、日本国民の特定のニーズに対応するエビデンスに基づく治療法が導入されることで、PTSD市場は拡大が見込まれます。この傾向は、日本のメンタルヘルスケアにとって有望な未来を示唆しています。

市場セグメントの洞察

日本の緑膿菌治療市場セグメントの洞察

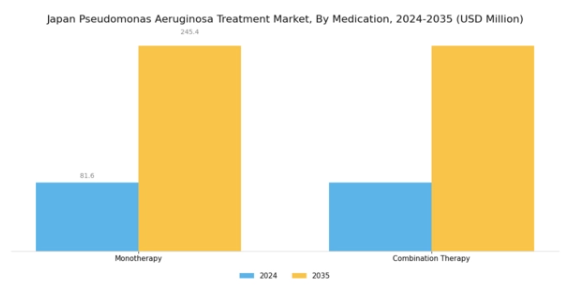

緑膿菌治療市場の薬剤に関する洞察

薬剤セグメントにおける日本の緑膿菌治療市場は、この日和見病原体による感染症の増加を主な要因として、注目すべき動向を示しています。日本の医療環境が進化する中、緑膿菌と戦う効果的な治療戦略への需要は引き続き高まっています。抗菌療法、特に単剤療法と併用療法の分野における著しい進歩は、これらの困難な感染症に苦しむ患者の治療成果を最適化するための継続的な取り組みを反映しています。単剤療法は、特に迅速な対応が必要な場合、感染症の初期管理において重要な役割を果たすことがよくあります。

急性期においては、医療従事者が病原体を効果的に標的とし、治療開始までの時間を最小限に抑えることができるため、単剤療法が好まれる傾向にあります。一方、併用療法は、有効性の向上と抗生物質耐性リスク低減の可能性から注目を集めています。臨床医は、より複雑な症例において相乗効果を達成し、患者の転帰改善につながる手段として、この戦略を積極的に採用しつつあります。

日本における緑膿菌治療市場のこの側面は、臨床ガイドラインや耐性パターン、併存疾患、過去の治療反応など患者固有の要因に基づいた個別化治療の必要性を浮き彫りにしています。多剤耐性株が深刻な課題となる臨床現場では、併用療法の戦略的活用が特に重要となる可能性があります。日本が医療システムの優先度を高め、新規治療法への投資を継続する中、緑膿菌治療の特定のニーズに応える薬剤への注目はさらに高まると予想され、市場構造を大きく形作るでしょう。

全体として、薬剤セグメントは緑膿菌感染症との闘いにおいて極めて重要であり、現行治療法の強化と革新的な解決策の探求を目指す研究開発努力の重要性を裏付けています。これにより、全国的な患者安全と臨床成果の向上が図られます。

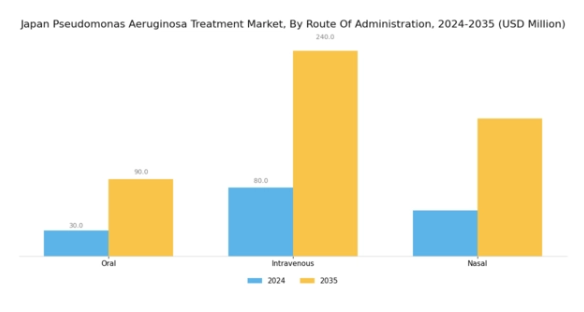

緑膿菌治療市場における投与経路の洞察

日本の緑膿菌治療市場では、この頑強な細菌による感染症に苦しむ患者の多様なニーズを反映し、様々な投与経路が重視されています。経口投与は患者にとって非侵襲的で便利な選択肢となり、特に外来患者における服薬遵守率の向上に寄与します。一方、静脈内投与は重篤な感染症治療の基盤であり、入院中の重症患者に対して迅速な治療効果をもたらします。鼻腔内投与は、特に局所治療用途において注目を集めており、全身への影響を最小限に抑え、患者の快適性を向上させます。

これらの投与経路は、患者の嗜好に応えるだけでなく、効果的かつ効率的な治療法を優先する日本の先進的な医療システムとも調和しています。市場動向は、患者中心のケアへの重視が高まっていることを示しており、製剤技術や送達技術の革新を促進し、緑膿菌感染症対策の治療領域を拡大しています。全体として、投与経路セグメントにおける進化する動向は、臨床ニーズと患者体験の両方への対応を反映しており、日本の緑膿菌治療市場産業における成長と機会を推進しています。

緑膿菌治療薬市場における流通チャネルの洞察

日本の緑膿菌治療薬市場は、薬剤の入手可能性を確保する上で重要な役割を担う流通チャネルの動向によって、ますます特徴づけられています。病院薬局は、重篤な感染症で入院した患者に重要な治療を即時提供し、タイムリーな医療提供を支えるため、極めて重要です。一方、小売薬局は外来患者のニーズに応え、抗生物質治療に関する一般の認識向上を促進し、地域社会における薬剤へのアクセスを容易にする役割を担っています。オンライン薬局は、デジタル化と電子商取引の拡大傾向に後押しされ、急速に普及が進んでいます。

オンライン薬局は利便性と幅広い製品選択肢を提供し、患者様がご自宅から快適に薬剤を注文できる環境を整えています。これは特に公衆衛生上の危機的状況において貴重な価値を持ちます。医療分野における技術の統合は、患者様の治療への関与と治療計画の順守向上にも寄与しています。日本政府は医療成果向上のため流通経路の強化を積極的に支援し、緑膿菌感染症患者が必要な治療を遅滞なく受けられる体制を確保しております。これらの流通経路が進化するにつれ、日本の医療システムにおける治療薬流通の全体的な効率性と有効性に大きな影響を与えるでしょう。

主要企業と競争環境

日本の心的外傷後ストレス障害(PTSD)市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。ファイザー社(アメリカ)、ジョンソン・エンド・ジョンソン社(アメリカ)、大塚製薬株式会社(日本)などの主要企業は、製品ラインの強化と市場プレゼンスの拡大に積極的に取り組んでいます。ファイザー社(アメリカ)は、未充足医療ニーズに対応する研究開発を重視し、新規治療法開発のリーダーとしての地位を確立しています。一方、ジョンソン・エンド・ジョンソン社(アメリカ)は、広範な流通ネットワークを活用し治療へのアクセス向上を図る地域拡大戦略を採用しています。大塚製薬株式会社(日本)は、日本国民の特定のニーズに応えるための製品提供に注力し、競争優位性を強化する地域特化型ソリューションに焦点を当てています。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、アストラゼネカ(英国)やノバルティス(スイス)といった主要企業の総合的な影響力は、イノベーションと戦略的提携が最優先される競争環境を形成しています。このダイナミクスは、企業が競争優位性を維持するために継続的な適応を迫られる状況を生み出しています。

2025年10月、ファイザー社(アメリカ)は、神経生物学の先端研究を活用し、心的外傷後ストレス障害(PTSD)の新治療法開発に向け、日本の主要研究機関との協業を発表しました。この戦略的動きは、ファイザー社のイノベーションへの取り組みと、製品パイプライン強化のための現地専門知識活用の意図を強調するものです。このような連携は、日本の患者のニーズに即した、より効果的な治療法の開発を加速させる可能性が高いと考えられます。

2025年9月、ジョンソン・エンド・ジョンソン(アメリカ)は、遠隔医療サービスと個別治療計画を統合したPTSD患者支援デジタルヘルスプラットフォームを立ち上げました。この取り組みは医療分野におけるデジタル化の潮流を反映するだけでなく、同社を患者エンゲージメントにおける先進的なリーダーとして位置づけています。技術を活用して治療へのアクセス性を高めることで、患者の治療成果と満足度の向上が期待されます。

2025年8月、大塚製薬株式会社(日本)は、PTSDに苦しむ方々への地域密着型支援を提供するため、地元の精神保健機関との提携を拡大しました。この戦略的行動は、健康の社会的決定要因への取り組みと患者の総合的なウェルビーイング向上に対する大塚製薬の姿勢を浮き彫りにしています。地域との絆を育むことで、大塚製薬は日本におけるブランドロイヤルティと市場での存在感を強化する可能性が高いでしょう。

2025年11月現在、心的外傷後ストレス障害(PTSD)治療市場における競争動向は、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合によってますます特徴づけられています。戦略的提携が業界の様相を形成しており、各社が資源と専門知識を結集してイノベーションを推進することを可能にしています。今後の展望として、競争の差別化は価格競争から技術革新、革新的な治療ソリューション、信頼性の高いサプライチェーンへの焦点移行へと進化すると予想されます。この移行は最終的に患者の治療成果向上とより持続可能な市場環境につながる可能性があります。

日本の心的外傷後ストレス障害(PTSD)市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の緑膿菌治療市場では、第一三共やファイザーなどの製薬企業を中心に様々な進展が見られました。2023年7月には塩野義製薬が緑膿菌感染症の治療成果向上を目的とした新抗生物質を発売しました。さらに2023年9月には、ベーリンガーインゲルハイム社が武田薬品工業との提携を発表し、耐性菌株を対象とした革新的治療法の研究開発強化を図っています。効果的な治療法への需要は市場成長を牽引し続け、ギリアド・サイエンシズやアステラス製薬などの企業による市場評価額の向上と研究開発投資の増加につながっています。

特筆すべきは、戦略的提携に関する議論はあったものの、ここ数ヶ月で大きな合併や買収は報告されていない点です。過去数年間、田辺三菱製薬などの企業は抗生物質療法の進歩を積極的に追求しており、市場競争の激化につながっています。緑膿菌感染症の蔓延は、新たな治療法の緊急性を反映しており、日本におけるこの重要な医療課題に対応するため、各社がパイプライン計画の加速を迫られています。

今後の見通し

日本の心的外傷後ストレス障害(PTSD)市場の見通し

日本の心的外傷後ストレス障害(PTSD)市場は、認知度の向上と革新的な治療法の選択肢により、2024年から2035年にかけて年平均成長率(CAGR)6.39%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔治療セッションのためのテレヘルスプラットフォームの開発。

- 早期発見のためのAI駆動型診断ツールへの投資。

遺伝子プロファイリングを活用した個別化治療計画の拡充。

2035年までに、治療パラダイムの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本の心的外傷後ストレス障害(PTSD)市場 エンドユーザー別展望

- 外来手術センター

- 病院および診療所

日本の心的外傷後ストレス障害(PTSD)市場 治療法別展望

- プラゾシン

- 抗不安薬

- 心理療法

- 薬物療法

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 セキュリティ、アクセス制御、ロボット、治療別(百万米ドル)

4.1.1 プラゾシン

4.1.2 抗不安薬

4.1.3 心理療法

4.1.4 医薬品

4.1.5 その他

4.2 セキュリティ、アクセス制御、ロボット、エンドユーザー別(百万米ドル)

4.2.1 外来手術センター

4.2.2 病院および診療所 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ファイザー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジョンソン・エンド・ジョンソン社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベーリンガーインゲルハイム(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 イーライリリー・アンド・カンパニー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アストラゼネカ(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノバルティスAG(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 大塚製薬株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 H.ルンドベックA/S(デンマーク)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における治療法別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 セキュリティ、アクセス制御、ロボットの主要購買基準

6.5 MRFRの調査プロセス

6.6 セキュリティ、アクセス制御、ロボットのDRO分析

6.7 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.8 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.10 セキュリティ、アクセス制御、ロボット、処理別、2024年(%シェア)

6.11 セキュリティ、アクセス制御およびロボット、処理方法別、2024年から2035年(百万米ドル)

6.12 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(シェア%)

6.13 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 治療別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携