❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の前臨床イメージング市場規模は2024年に1億8638万米ドルと推定されております。

日本の前臨床イメージング市場は、2025年の1億8,964万米ドルから2035年までに2億2,556万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)1.75%を示すと予測されています。

主要な市場動向とハイライト

日本の前臨床イメージング市場は、技術進歩と非侵襲的手法への需要増加を背景に成長が見込まれております。

- イメージング手法の技術進歩により、前臨床研究の精度と効率性が向上しております。

- 市場で最大のセグメントは分子イメージングと予測され、最も成長が速いセグメントは光学イメージングと見込まれております。

- 規制面の支援により共同研究イニシアチブが促進されており、革新的なイメージングソリューションの開発に不可欠な役割を果たしております。

- 非侵襲的処置への需要増加と医薬品開発への投資拡大が、市場拡大を推進する主要な要因となっております。

主要企業

Bruker Corporation (US), PerkinElmer Inc. (US), Siemens Healthineers (DE), GE Healthcare (US), Fujifilm Holdings Corporation (JP), Miltenyi Biotec (DE), Thermo Fisher Scientific Inc. (US), Invicro LLC (US)

日本の前臨床イメージング市場の動向

日本の前臨床イメージング市場は現在、顕著な進展を見せております。この成長は、医薬品開発および研究における革新的なイメージング技術への需要増加によって牽引されております。MRI、PET、CTなどの高度なイメージングモダリティの統合により、生物学的プロセスをリアルタイムで可視化する能力が向上しております。この進化は、疾患メカニズムの理解や治療効果の評価において極めて重要です。さらに、学術機関と産業の関係者との連携が、革新を促進する環境を整え、新たなイメージング剤や技術の開発につながっています。その結果、研究者は前臨床試験をより効果的に実施できるようになり、最終的には研究成果の臨床応用への転換を加速させる可能性があります。加えて、日本の規制環境も前臨床イメージング市場の成長を支援する方向に変化しているようです。規制当局は、医薬品開発プロセスにおけるイメージングの重要性をますます認識しており、イメージング技術の承認プロセスが合理化される可能性があります。この変化は、企業が強化されたイメージング能力がもたらす機会を活用しようとする中で、研究開発へのさらなる投資を促進する可能性があります。全体として、日本の前臨床イメージング市場は、技術進歩と支援的な規制枠組みに牽引され、成長の兆しを見せています。

技術的進歩

前臨床イメージング市場、特にイメージング手法において急速な技術的進歩が確認されています。MRI、PET、光学イメージングにおける革新は、イメージング技術の精度と正確性を高めています。これらの進展により、研究者は生物学的プロセスに関する詳細な知見を得ることが可能となり、効果的な医薬品開発に不可欠です。

規制面の支援

日本の規制当局は、医薬品開発プロセスにおけるイメージング技術の重要性をますます認識しています。この認識は、新規イメージング剤や技術の承認を促進する可能性のある、より好意的な規制枠組みにつながり、市場成長を促進する可能性があります。

共同研究イニシアチブ

前臨床イメージング市場において、学術機関と産業のプレイヤー間の協力関係が増加する傾向にあります。こうしたパートナーシップは知識と資源の交換を促進し、革新的なイメージングソリューションの開発につながり、研究環境全体の向上に寄与する可能性があります。

日本の前臨床イメージング市場の推進要因

支援的な規制環境

日本の規制環境は、前臨床イメージング市場を形成する上で重要な役割を果たしています。当局は医薬品開発プロセスにおけるイメージングの重要性をますます認識しており、イメージング技術の承認プロセスが合理化されています。この支援的な姿勢は、前臨床イメージング分野における革新と投資を促進します。規制機関はまた、前臨床研究の質を高めるために高度なイメージング技術の使用を強調するガイドラインを推進しています。その結果、前臨床イメージング市場はより有利な規制環境の恩恵を受ける可能性が高く、新たなイメージングモダリティや技術の導入を促進し、最終的に研究成果の向上につながるでしょう。

イメージング技術の進歩

技術的進歩は、日本の前臨床イメージング市場における主要な推進要因です。高解像度MRIや先進的光学イメージング技術などのイメージングモダリティにおける革新は、研究者の能力を向上させています。これらの進歩により、疾患の進行や治療効果を理解するために不可欠な生物学的プロセスのより詳細な可視化が可能となります。市場では、複数のモダリティを組み合わせたハイブリッドイメージングシステムへの移行が進んでおり、前臨床研究のための包括的なデータを提供しています。これらの技術が進化を続けるにつれ、学術界と産業の両方からさらなる投資と関心が集まり、前臨床イメージング市場の成長を促進する可能性が高いです。

個別化医療への注目の高まり

日本の前臨床イメージング市場は、個別化医療への注目の高まりによってますます影響を受けています。医療が個別化された治療へと移行する中、治療に対する個々の反応を評価できる精密なイメージング技術の必要性が極めて重要となっています。この傾向は特に腫瘍学分野で顕著であり、標的療法に対する腫瘍の反応をモニタリングするためにイメージングが活用されています。研究者や臨床医がイメージングデータを個別化治療計画に統合しようとする動きを受け、市場は約7%のCAGR(年平均成長率)で成長すると予測されています。この個別化医療への重点は、患者の治療成果を向上させるだけでなく、こうした特定のニーズを満たす新技術の開発を通じて、前臨床イメージング市場内のイノベーションも促進しています。

医薬品開発への投資増加

日本の前臨床イメージング市場は、医薬品開発への投資拡大の恩恵を受けています。製薬企業は研究開発に多大な資源を投入しており、年間支出額は約100億ドルに達しています。この投資は、特にイメージング技術が疾患メカニズムの解明に重要な役割を果たす腫瘍学や神経学分野において、新規治療薬の発見に不可欠です。前臨床試験へのイメージング技術の導入により、薬剤の有効性と安全性の評価が向上し、開発プロセスの効率化が図られます。その結果、企業が進んだイメージング技術を活用して医薬品開発パイプラインを強化しようとする中、前臨床イメージング市場は成長の機運が高まっています。

非侵襲的技術への需要増加

日本の前臨床イメージング市場では、非侵襲的イメージング技術に対する需要が顕著に増加しています。研究者や製薬企業は、正確なデータを提供しつつ動物の苦痛を最小限に抑える手法をますます好むようになっています。この変化は、倫理的配慮や規制圧力、再現性のある結果の必要性によって推進されています。MRIやPETなどの非侵襲的イメージング手法の市場は、今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、人道的な研究手法への広範な傾向を反映しており、前臨床研究に携わる機関の評判向上に寄与する可能性があります。その結果、これらの先進的イメージング技術の採用を原動力として、前臨床イメージング市場は大幅に拡大すると見込まれます。

市場セグメントの洞察

日本前臨床イメージング市場セグメントの洞察

日本前臨床イメージング市場セグメントの洞察

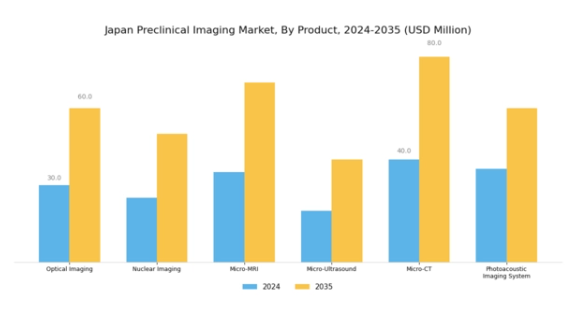

前臨床イメージング市場製品インサイト

前臨床イメージング市場製品インサイト

日本前臨床イメージング市場は、生物医学分野における研究の進展を目的とした多様な製品提供が特徴です。光イメージング分野では、特にがん研究において疾患の早期診断やモニタリングに不可欠な非侵襲的可視化技術を提供し、生物学的プロセスのリアルタイムイメージングを可能にします。

一方、核医学イメージングは代謝プロセスの評価や疾患状態の局在化を可能にする重要な役割を担い、創薬開発やトランスレーショナルリサーチにおいて意義深いものです。マイクロMRIは特に重要であり、小型動物モデルの高解像度イメージングを提供することで、より精密な解剖学的研究を可能にし、神経学や腫瘍学研究の進展を促進します。

同様に、マイクロ超音波は軟組織の検査において主要なツールとして機能し、心血管疾患の理解に貢献するとともに、前臨床試験におけるワークフローの効率化に寄与します。技術面では、マイクロCTが卓越した空間分解能を提供し、様々な生物組織の三次元構造評価に重要であり、複雑な組織構造を伴う多様な研究における開発を支援します。さらに、光音響イメージングシステムは、光学イメージングの高空間分解能と超音波の高浸透深度を組み合わせた利点のある技術として登場し、腫瘍診断や治療モニタリングへの応用において価値を発揮します。

これらの先進的なイメージング手法は総合的に、日本の急成長する製薬・バイオテクノロジー分野で必要とされる重要な研究開発を促進し、医療技術革新の支援と患者アウトカムの改善を目指す政府の取り組みと合致しています。研究がより高度な段階に入るにつれ、日本の前臨床イメージング市場における製品は進化を続け、さらなるイノベーションを推進し、前臨床研究の有効性を向上させることで、世界の医療環境を支えてまいります。

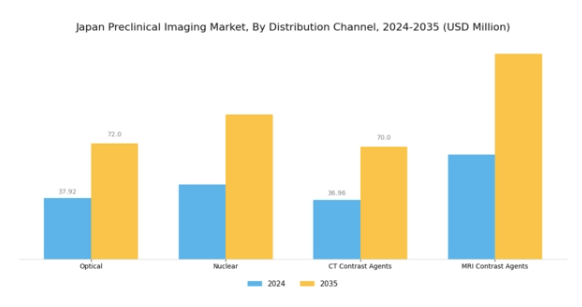

前臨床イメージング市場の流通チャネルに関する洞察

前臨床イメージング市場の流通チャネルに関する洞察

日本の前臨床イメージング市場、特に流通チャネル分野においては、様々な技術的進歩と医療ニーズに牽引され、多様な状況が展開されております。主な要素の中でも、光学イメージングは高解像度でのリアルタイム画像提供が可能であることから注目を集めており、疾患の早期発見とモニタリングを促進します。これに対し核医学イメージングは、生体内での代謝プロセスを可視化することを可能にし、創薬と開発において極めて重要であるため、効果的な研究成果への重要な貢献要素となっています。

一方、CT造影剤およびMRI造影剤は、画像の鮮明度を高め、診断精度を向上させる上で重要な役割を果たしています。これらの造影剤に対する需要は、学術界と産業の両方で高度なイメージング技術への重視が高まっていることに後押しされています。さらに、日本の医療インフラ改善を目的とした政府および民間セクターからの資金増加が、これらの流通チャネルの成長を促進すると予想されます。日本の医療システムが研究開発能力の強化に注力する中、これらの様々なイメージング技術の統合は、前臨床イメージング分野の市場動向を今後も形作っていくでしょう。

主要企業と競争環境

日本の前臨床イメージング市場は、技術の進歩と革新的なイメージングソリューションへの需要増加により、ダイナミックな競争環境が特徴です。ブルカー・コーポレーション(アメリカ)、パーキンエルマー社(アメリカ)、富士フイルムホールディングス株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ブルカー社(アメリカ)は特に高解像度イメージングシステムの開発に注力し、パーキンエルマー社(アメリカ)は研究機関との提携による製品ラインの拡充を重視しています。富士フイルムホールディングス株式会社(日本)は、日本国内の研究者の特定のニーズに応えるため、強固な現地基盤を活用し、競争優位性を確立しています。これらの戦略が相まって、協業と技術革新が成長の鍵となる、中程度の分散構造の市場を形成しています。

事業戦略面では、各社が製造の現地化とサプライチェーンの最適化を推進し、業務効率の向上を図っております。このアプローチはコスト削減だけでなく、市場ニーズへの迅速な対応を可能にしております。競争構造は依然として中程度の分散状態が続き、複数の企業が市場シェアを争っております。しかしながら、主要企業の影響力は大きく、業界内の技術革新と品質基準のペースメーカーとしての役割を果たしております。

2025年10月、シーメンス・ヘルスニアーズ(ドイツ)は、前臨床研究に特化した先進的画像技術の開発に向け、日本の有力大学との戦略的提携を発表しました。この連携により、シーメンスは地域における技術力を強化し、最先端技術を画像診断システムへ統合することが可能となります。こうした提携は知識移転を促進しイノベーションを育むため極めて重要であり、シーメンスを市場におけるリーダーとして位置づけています。

2025年9月、GEヘルスケア(アメリカ)は動物実験における疾患モデル精度の向上を目的とした新たな前臨床イメージングシステムシリーズを発表しました。この新製品は、イメージング技術の進化と研究者の多様化するニーズへの対応というGEの取り組みを体現するものです。精度と信頼性に重点を置くことで、技術革新が競争を加速させる市場環境において、GEヘルスケアは差別化を図っています。

2025年8月、ミルテニー・バイオテック(ドイツ)は、生体内応用に特化した新規イメージング剤を導入し、製品ポートフォリオを拡充しました。この戦略的展開は既存製品の強化だけでなく、同社が市場シェア拡大を図る基盤となります。専門的なイメージング剤の導入は、様々な研究用途の固有要件に対応する前臨床イメージング分野におけるカスタマイゼーションの潮流を示すものです。

2025年11月現在、前臨床イメージング市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。企業間では、イノベーション推進における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化要因が価格のみに依存するのではなく、技術的進歩とサプライチェーンの信頼性にますます依存していくことが予想されます。この変化は、非臨床イメージング市場において、将来的にイノベーションと品質が成功の主要な推進力となることを示唆しています。

日本の非臨床イメージング市場における主要企業には以下が含まれます

産業動向

日本の非臨床イメージング市場における最近の重要な動向は、イメージング技術の進歩と成長を特徴とするダイナミックな状況を示しています。2023年10月、GE医療は製薬企業の研究能力強化を目的とした新たな前臨床イメージングソリューションラインの発売を発表しました。一方、2023年9月にはサーモフィッシャーサイエンティフィックが、研究開発への戦略的投資を通じたイメージング製品群の拡充への取り組みを強調しました。

特に富士フイルムは、革新的なイメージングソリューションに対する市場需要の増加を報告しており、過去2年間で市場評価額が大幅に成長しています。2023年6月には、理学研究所が国内研究機関との共同プロジェクトにより先進的イメージング手法を開発する計画を発表し、日本市場での存在感を強化しました。買収面では、ユーロフィンズ・サイエンティフィックが2023年8月、国内イメージングサービスプロバイダーの買収を発表し、前臨床イメージング支援能力を強化しました。

シーメンス・ヘルスインアーズやエッペンドルフといった企業の急速な拡大は、日本における医薬品開発プロセスにおいて前臨床イメージングの重要性が増していることを強調しており、堅調な市場動向を反映しています。

今後の見通し

日本の前臨床イメージング市場の見通し

日本の前臨床イメージング市場は、技術進歩と研究開発投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)1.75%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型イメージングソフトウェアソリューションの開発

- 学術機関におけるイメージングサービスの拡大

- バイオテクノロジー企業との提携による特注イメージングソリューションの提供

2035年までに、前臨床イメージング市場は堅調な成長と技術統合の深化を達成すると予想されます。

市場セグメンテーション

日本前臨床イメージング市場 製品別展望

- 光学イメージング

- 核医学イメージング

- マイクロMRI

- マイクロ超音波

- マイクロCT

- 光音響イメージングシステム

日本前臨床イメージング市場 試薬別展望

- 光学

- 核医学

- CT造影剤

- MRI造影剤

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 化学品および材料、製品別(百万米ドル)

4.1.1 光学イメージング

4.1.2 核医学イメージング

4.1.3 マイクロMRI

4.1.4 マイクロ超音波

4.1.5 マイクロCT

4.1.6 光音響イメージングシステム

4.2 化学薬品および材料、試薬別(百万米ドル)

4.2.1 光学

4.2.2 核医学

4.2.3 CT造影剤

4.2.4 MRI造影剤 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ブルカー・コーポレーション(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 パーキンエルマー社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 GEヘルスケア(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 富士フイルムホールディングス株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ミルテニー・バイオテック(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サーモフィッシャーサイエンティフィック社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インビクロ社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における試薬別分析

6.4 化学品・材料の主要購買基準

6.5 MRFRの調査プロセス

6.6 化学品・材料のDRO分析

6.7 推進要因の影響分析:化学品・材料

6.8 抑制要因の影響分析:化学品・材料

6.9 供給/バリューチェーン:化学品・材料

6.10 化学品および材料、製品別、2024年(%シェア)

6.11 化学品および材料、製品別、2024年から2035年(百万米ドル)

6.12 化学品および材料、試薬別、2024年(%シェア)

6.13 試薬別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 試薬別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携