❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、予測分析市場の規模は2024年に2億7,922万米ドルと推定されております。

予測分析市場は、2025年の3億4,589万米ドルから2035年までに29億4,301万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)23.88%を示すと予測されています。

主要な市場動向とハイライト

日本の予測分析市場は、技術進歩と業界固有の需要に牽引され、堅調な成長を遂げております。

- 医療分野では、患者様の治療成果と業務効率の向上を目的とした予測分析の導入が拡大しております。

- 小売業界では、顧客体験の最適化と売上向上を図るため、予測分析を活用したパーソナライゼーションが焦点となっております。

- 政府によるデータイニシアチブへの支援が、様々な分野における予測分析の成長を促進する好環境を醸成しております。

- 主な市場推進要因としては、データ駆動型意思決定への需要の高まりと人工知能技術の統合が挙げられます。

主要企業

IBM(アメリカ)、SAS Institute(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、TIBCO Software(アメリカ)、Qlik(アメリカ)、Alteryx(アメリカ)、Domo(アメリカ)

日本の予測分析市場動向

日本の予測分析市場は、技術進歩と様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な変革を遂げております。組織は業務効率の向上、顧客体験の改善、競争優位性の獲得において予測分析の価値をますます認識しております。この変化は金融、医療、小売などの産業で顕著であり、予測モデルがトレンド予測、リソース最適化、サービスの個別化に活用されております。企業がデータインフラと分析能力への投資を継続する中、市場は大幅な成長が見込まれています。さらに、予測分析ツールへの人工知能(AI)と機械学習の統合が市場構造を変革しつつあります。これらの技術により高度なデータ分析が可能となり、組織はより深い洞察を得て、より正確な予測を行えるようになります。日本政府も、イノベーションとデジタルトランスフォーメーションを促進する様々な施策を通じて、高度な分析技術の採用を推進する役割を果たしています。その結果、予測分析市場はさらに拡大する見込みです。この成長は、技術進歩とデータ活用・分析導入を促進する支援政策によって牽引されています。

医療分野における導入拡大

日本の医療分野では、患者ケアの向上と業務効率化のために予測分析の活用が拡大しています。電子健康記録(EHR)などのデータを活用することで、医療機関は患者の転帰予測、治療計画の最適化、リソース管理の効率化を実現できます。この傾向は、医療分野におけるデータ駆動型意思決定への広範な移行を反映しています。

小売産業におけるパーソナライゼーションへの注力

小売産業では、消費者の行動や嗜好をより深く理解するため、予測分析の導入が進んでいます。購買パターンや顧客データを分析することで、小売業者はマーケティング戦略をカスタマイズし、在庫管理を改善できます。このパーソナライゼーションへの注力は、顧客ロイヤルティの向上と総合的なショッピング体験の向上につながると期待されています。

政府によるデータイニシアチブへの支援

日本政府は、データリテラシーの向上とイノベーションの促進を目的とした様々な施策を通じて、予測分析の活用を積極的に推進しています。技術開発への資金提供やリソース支援を通じて、政府は産業横断的なデータ駆動型意思決定の文化醸成を目指しています。この支援は予測分析市場の成長を加速させる見込みです。

日本の予測分析市場を牽引する要因

クラウドベースソリューションの拡大

クラウドベースソリューションへの移行は、日本の予測分析市場における重要な推進要因です。組織はデータ保存・処理・分析を容易にするためクラウドプラットフォームの導入を加速しており、これによりアクセシビリティと拡張性が向上します。この移行により、企業は大規模なオンプレミスインフラを必要とせず予測分析ツールを活用できるようになり、コスト削減と業務の俊敏性向上を実現します。最近のデータによれば、予測分析市場のクラウドセグメントは2027年まで年間30%以上の成長が見込まれています。より多くの企業がクラウド技術を導入するにつれ、予測分析市場は大幅な成長が見込まれており、組織がデータから実用的な知見をより効率的に導き出すことを可能にします。

規制順守とデータガバナンス

日本の予測分析市場は、規制順守と強固なデータガバナンスフレームワークの必要性にも牽引されています。データプライバシー規制が厳格化する中、組織はコンプライアンスを確保しつつデータ活用を最大化する予測分析ソリューションの導入を迫られています。これは、規制順守が極めて重要な金融や医療などの分野において特に重要です。データ漏洩やコンプライアンス違反に関連するリスクを軽減しようとする企業が増えるにつれ、コンプライアンス重視の予測分析ツール市場は成長が見込まれます。このようなソリューションへの投資は年間15%増加すると推定されており、予測分析市場を形成する上で規制上の考慮事項が重要であることを反映しています。

データ駆動型意思決定への需要高まり

日本における予測分析市場は、組織がデータ駆動型意思決定の価値を認識するにつれ、需要が顕著に増加しました。金融や製造業を含む様々な分野の企業が、業務効率の向上や顧客体験の改善のために予測分析を活用しています。最近の推計によれば、2025年から2030年にかけて市場は約25%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、急速に変化する環境下で競争力を維持する必要性、そしてタイムリーな洞察がより優れた戦略的選択につながるという認識に支えられています。その結果、予測分析技術への投資は多くの日本企業にとって優先事項となりつつあり、今後数年間の予測分析市場の堅調な成長軌道を示しています。

顧客体験向上への注目の高まり

日本では、顧客体験の向上への注目が高まっていることが、予測分析市場に大きな影響を与えています。企業は顧客の嗜好や行動を理解するために予測分析を活用するケースが増加しており、これによりよりパーソナライズされたマーケティング戦略やサービス提供の改善が可能となっています。この傾向は特に電子商取引(eコマース)やホスピタリティ業界で顕著であり、各社はデータインサイトを活用して個々の顧客に合わせた商品・サービスを提供しています。組織が消費者の進化する期待に応えようとする中、予測分析市場は拡大が見込まれ、顧客中心の分析ツールへの投資は今後数年間で約20%増加すると予測されています。こうした顧客体験重視の姿勢が、予測分析市場の構造を変えつつあります。

人工知能技術の統合

予測分析市場への人工知能(AI)技術の統合は、日本企業のデータ分析手法を変革しています。AIアルゴリズムは予測モデルの精度と効率性を高め、組織がトレンドや行動をより正確に予測することを可能にします。この傾向は小売業や金融業などの分野で特に顕著であり、予測分析ツールが在庫管理やリスク評価の最適化に活用されるケースが増加しています。AI駆動型予測分析ソリューション市場は、その潜在的なメリットへの認識の高まりを反映し、2026年までに約10億ドル規模に達すると予測されています。企業がAIの力を活用しようとする中、予測分析市場は大きな進歩と革新を遂げる可能性が高いでしょう。

市場セグメントの洞察

日本の予測分析市場セグメントの洞察

日本の予測分析市場セグメントの洞察

予測分析市場の産業別洞察

予測分析市場の産業別洞察

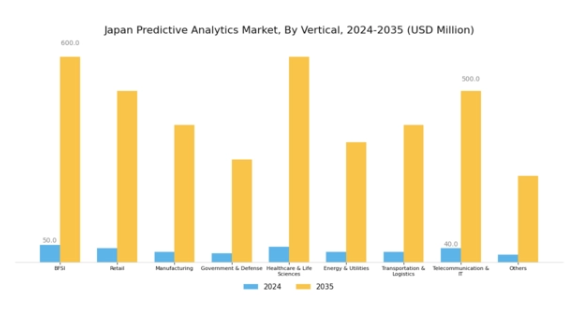

日本の予測分析市場は、意思決定プロセスや戦略的計画立案におけるデータ活用の多様化を反映し、様々な産業で著しい成長可能性を示しています。金融(BFSI)を含む金融分野は、高度なリスク評価、不正検知、顧客インサイト分析の需要増加により、重要なセグメントとして際立っています。小売業界も現在重要なセグメントであり、在庫管理の最適化や顧客エンゲージメントのパーソナライゼーションに注力することで、市場全体のダイナミックな環境形成に貢献しています。

製造業では、予測分析が業務の効率化、ダウンタイムの最小化、サプライチェーン効率の向上に活用されており、急速に変化する環境下での競争優位性維持に不可欠です。政府・防衛分野では、資源配分、物流最適化、重要資産の予知保全にこれらの分析技術を活用しており、国家安全保障と効率的な公共サービス提供における重要性が強調されています。医療分野では、患者データを分析する予測モデルを通じて、より良い診断、治療計画、医療施設の運営効率化を実現し、患者ケアに革命をもたらしています。

一方、エネルギー・ユーティリティ分野では、需要予測、送電網管理、エネルギー消費の最適化に予測分析を活用する動きが加速しており、持続可能性への取り組みにおいて先見的な姿勢が伺えます。運輸・物流分野では、ルート最適化、車両の予知保全、車両管理全体の改善に分析技術を活用し、地域内における貨物輸送量の増加に対応しています。

電気通信・IT分野では、顧客行動予測とネットワーク最適化に注力しており、サービス提供の向上と顧客満足度向上のために不可欠な取り組みです。これらの分野を総合すると、予測分析の応用範囲が拡大するだけでなく、各産業固有の課題や機会に対応するために多様化している市場実態が浮かび上がります。日本の予測分析市場が進化を続ける中、人工知能(AI)や機械学習の統合が進み、各産業における分析能力の強化が図られる傾向が見られます。これにより、業務におけるさらなる革新と効率化が実現される道筋が整いつつあります。

予測分析市場における組織規模の分析

予測分析市場における組織規模の分析

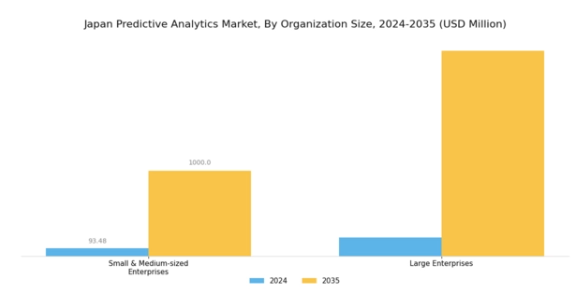

日本における予測分析市場の収益は、特に組織規模(中小企業(SME)と大企業)という観点から見ると、著しい成長を示しています。中小企業は意思決定と業務効率の向上に予測分析の価値をますます認識しており、自社の特定のニーズに合わせた費用対効果の高いソリューションを活用することが多いです。この焦点を当てることで、データ分析を競争優位性の獲得に活用でき、技術主導の市場における成長を促進しています。

一方、大企業は膨大なデータ資源と先進的なインフラを保有し、戦略的イニシアチブの推進や顧客エンゲージメントの向上を目的として、高度な予測分析ツールへの投資を行うことが多く、市場を主導しています。日本における継続的なデジタルトランスフォーメーションと、技術進歩に対する政府の支援が相まって、両セグメントにおける予測分析の導入をさらに加速させています。

データ中心の意思決定への移行は明らかであり、中小企業と大企業の双方が、日本予測分析市場産業の進化するダイナミクスにおいて重要な役割を果たしています。企業はより良い予測と成果を得るために、日本予測分析市場のデータ活用をますます模索しているからです。市場動向を正確に予測する能力は、日本国内の多様なセクターにおけるイノベーションを推進し、市場成長を促進する重要な機会を表しています。

予測分析市場導入に関する洞察

予測分析市場導入に関する洞察

日本の予測分析市場は、分析フレームワーク全体の重要な構成要素である導入セグメントに特に重点を置いています。このセグメントは通常、オンプレミス導入とクラウド導入といったモデルに分類されます。オンプレミスソリューションは、強化されたセキュリティ機能と厳格なデータ規制への準拠により、多くの日本企業から支持されており、データ管理プロセスに対するより高い管理性を企業に提供します。

一方、クラウド導入は、その拡張性、費用対効果、既存ITインフラとの統合容易さから急速に普及が進んでおります。日本企業がデジタルトランスフォーメーションを推進する中、クラウドセグメントはアジャイルな分析プロセスを実現する上で不可欠な存在となりつつあります。

このセグメントの成長動向は、技術進歩、リアルタイムデータ分析への需要高まり、意思決定能力向上の必要性など、様々な要因の影響を受けております。さらに、企業はデータプライバシーの懸念や堅牢なインフラの必要性といった課題に直面する一方で、予測分析を通じて業務効率を革新・向上させる膨大な機会にも遭遇しています。したがって、導入セグメントは日本の予測分析市場における極めて重要な側面として際立ち、この地域のデータ分析の将来像を形作っています。

主要プレイヤーと競争環境

日本の予測分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、SAS Institute(アメリカ)、Microsoft(アメリカ)などの主要プレイヤーは最前線に立ち、人工知能(AI)と機械学習(ML)における豊富な専門知識を活用して提供サービスを強化しています。これらの企業は、金融、医療、小売など様々な分野における予測的インサイトの需要拡大を戦略的に捉える立場にあります。特にAI統合やクラウドベースソリューションにおけるイノベーションへの注力は、競争環境を再構築し、継続的な改善と適応の文化を育んでいます。

事業戦略面では、日本市場への対応強化のため、現地化が進められています。サプライチェーンの最適化により効率性と対応力が向上しています。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散構造は多様なソリューションとアプローチを可能にしていますが、オラクル(アメリカ)やSAP(ドイツ)といった主要企業の総合的な影響力は依然として大きく、産業標準の確立と技術革新を牽引し続けています。

2025年10月、IBM(アメリカ)は主要な日本の通信会社との戦略的提携を発表し、予測分析能力の強化を図りました。この協業は、高度なAIアルゴリズムを通信インフラに統合し、リアルタイムデータ分析と顧客インサイトの向上を可能にすることを目的としています。この提携の戦略的重要性は、顧客エンゲージメント戦略に革新をもたらす可能性にあり、企業が顧客のニーズをより効果的に予測し、それに応じてサービスをカスタマイズすることを可能にします。

2025年9月、マイクロソフト(アメリカ)は日本の製造業向けに特別に設計された新たな予測分析ツールを発表しました。このツールは機械学習を活用し、生産プロセスの最適化とダウンタイムの削減を実現します。本ツールの導入は、マイクロソフトが日本の製造業が直面する特有の課題に取り組む姿勢を示すものであり、急速に進化する市場における業務効率と競争力の向上に寄与します。

2025年8月、SASインスティテュート(アメリカ)は予測分析に特化した新たな研究開発センターを開設し、日本における事業基盤を拡大いたしました。この動きは、SASが現地の人材とイノベーションへの投資を長期戦略として位置づけ、日本企業の特定のニーズに応えるソリューションを提供することを確約するものです。同センターの設立は、現地企業との連携を促進し、予測分析ソリューションのさらなる発展を牽引するものと見込まれます。

2025年11月現在、予測分析市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。企業は技術力と市場展開の強化に協業の必要性を認識し、戦略的提携がますます重要となっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は、絶えず変化する市場において俊敏性と対応力の重要性を浮き彫りにしています。

日本の予測分析市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の予測分析市場では重要な進展が見られました。StatistaやQlikといった企業は、データ駆動型意思決定への関心の高まりを背景に、様々な分野で予測分析ソリューションの需要が増加していると報告しています。2023年6月には、IBMが富士通との提携を発表し、製造業におけるプロセス最適化を目的とした予測分析向けAI機能の強化を図りました。

さらに2023年4月には、SAPが日本企業向けにカスタマイズされた予測分析ソフトウェアの新機能を発表し、ユーザー体験向上のためのローカライズ対応を推進しています。また、GoogleやMicrosoftといった主要テクノロジー企業もクラウドベースの予測分析ソリューション提供を拡大し、市場への関心を高めています。特筆すべきは、テラデータ社が高度な分析技術を背景に日本市場への進出を推進し、企業における予測インサイトの統合を支援している点です。

市場評価額の成長は、人工知能(AI)および機械学習技術への投資増加によって牽引されており、これは日本政府が2022年戦略報告書で表明したデジタル化への取り組みを反映し、予測分析イニシアチブのためのより強固なインフラ構築を促進しています。革新的なツールの導入や、現在の市場ニーズに沿った戦略的提携により、この分野の動向は進化を続けております。

今後の展望

日本の予測分析市場の将来展望

予測分析市場は、AIやビッグデータの進歩、データ駆動型意思決定への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.88%で成長が見込まれております。

新たな機会は以下の分野に存在します:

- 製造業向けAI駆動型予知保全ソリューションの開発。

- 小売在庫管理のためのリアルタイム分析プラットフォームの導入。

- 銀行業における金融リスク評価のための特化型予測モデル構築。

2035年までに、大幅な成長と革新が達成されると予測されます。

市場セグメンテーション

日本予測分析市場 産業別展望

- BFSI(銀行・金融・保険)

- 小売

- 製造業

- 政府・防衛

- 医療・ライフサイエンス

- エネルギー・ユーティリティ

- 運輸・物流

- 通信・IT

- その他

日本予測分析市場 企業規模別展望

- 中小企業

- 大企業

日本予測分析市場 導入形態別展望

- オンプレミス

- クラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、産業別見通し(百万米ドル)

4.1.1 金融・保険・証券(BFSI)

4.1.2 小売

4.1.3 製造業

4.1.4 政府・防衛

4.1.5 医療・ライフサイエンス

4.1.6 エネルギー・ユーティリティ

4.1.7 運輸・物流

4.1.8 通信・IT

4.1.9 その他

4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウド

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーク

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAS Institute(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 オラクル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAP(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 TIBCO Software(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Qlik(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Alteryx(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Domo(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における産業別展望分析

6.3 日本市場における組織規模別分析

6.4 日本市場における導入形態別展望分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 情報通信技術(ICT)、産業別見通し、2024年(%シェア)

6.12 情報技術と通信技術(ICT)、産業別見通し、2024年から2035年(百万米ドル)

6.13 組織規模別情報・通信技術市場、2024年(シェア率)

6.14 組織規模別情報・通信技術市場、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.16 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 産業別見通し、2025-2035年(百万米ドル)

7.2.2 組織規模別、2025-2035年(百万米ドル)

7.2.3 導入見通し別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携