❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、プログラマティック広告市場の規模は2024年に304億4,000万米ドルと推定されております。

プログラム広告市場は、2025年の344億5,000万米ドルから2035年までに1,185億3,000万米ドルへ成長し、2025年から2035年までの予測期間において13.1%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のプログラマティック広告市場は変革期を迎えております。この変化は技術進歩と消費者の行動変化によって推進されております。

- 市場ではAIと自動化の活用が増加しており、広告ターゲティングと効率性が向上しております。

- モバイル広告が最大のセグメントとして台頭しており、消費者がモバイル端末でコンテンツにアクセスする傾向の高まりを反映しております。

- データプライバシーとコンプライアンスが最重要課題となりつつあり、広告主のプログラムmatic戦略へのアプローチに影響を与えています。

- デジタル消費の増加とパーソナライゼーションへの注目の高まりが、市場成長を推進する主要な要因です。

主要プレイヤー

Google(アメリカ)、Amazon(アメリカ)、The Trade Desk(アメリカ)、Adobe(アメリカ)、MediaMath(アメリカ)、AppNexus(アメリカ)、Rubicon Project(アメリカ)、Criteo(フランス)

日本のプログラマティック広告市場の動向

プログラマティック広告市場は、技術の進歩と消費者行動の変化に牽引され、著しい進化を遂げております。日本では、人工知能(AI)と機械学習を広告戦略に統合することでターゲティング能力が向上し、広告主が特定のデモグラフィック層に効果的にリーチできるようになっております。この技術導入により、企業がマーケティング予算の最適化を図る中で、広告費の効率化が進む可能性が高いと考えられます。さらに、モバイル端末やデジタルプラットフォームの普及拡大は、消費者が広告と関わる方法を変容させており、よりパーソナライズされ、魅力的なコンテンツへの移行を示唆しています。その結果、広告主はオーディエンスの注意を惹き、コンバージョンを促進するため、データ駆動型戦略にますます注力しています。加えて、デジタル広告を取り巻く規制環境も変化しており、消費者プライバシー保護のための新たなガイドラインが登場しています。この動向により、広告主はマーケティング目標を達成しつつ、コンプライアンスを確保するための戦略適応を迫られる可能性があります。透明性と倫理的な広告慣行への重視は、将来的に企業がプログラマティック広告に取り組む方法に影響を与える可能性があります。全体として、日本のプログラマティック広告市場は、イノベーション、規制変更、消費者エンゲージメントへの注目の高まりを特徴として、成長の兆しを見せています。

AIと自動化の活用拡大

人工知能(AI)と自動化ツールは、プログラマティック広告市場を変革しています。広告主はこれらの技術を活用してターゲティング精度を高め、広告配置を最適化しており、これによりキャンペーンのパフォーマンス向上が期待されます。

モバイル広告への移行

モバイル端末の利用が拡大する中、プログラマティック広告市場においてもモバイル広告への移行が顕著です。広告主はユーザーを効果的に惹きつけるため、モバイル対応コンテンツの制作に注力しています。

データプライバシーとコンプライアンスの重視

データプライバシーへの懸念が高まる中、プログラマティック広告市場では規制遵守がより重視されています。広告主は透明性を確保し消費者情報を保護するため、戦略の適応を進めています。

日本のプログラマティック広告市場の推進要因

デジタル消費の増加

日本におけるデジタル消費の増加は、プログラマティック広告市場の主要な推進要因です。人口の90%以上がインターネットを利用しており、デジタル広告への需要が急増しています。この傾向はモバイルユーザー数の増加にも反映されており、2025年には約8,000万人に達しました。消費者がオンラインで過ごす時間が増えるにつれ、広告主は予算のより大きな割合をデジタルチャネルに割り当てる必要に迫られています。プログラム広告市場はこの変化の恩恵を受けており、ターゲットを絞った効率的な広告掲載を可能にしています。さらに、ストリーミングサービスやソーシャルメディアプラットフォームの台頭は、プログラム広告に新たな機会を生み出し、ブランドがより効果的にオーディエンスにリーチすることを可能にしています。このダイナミックな状況は、デジタル消費が進化するにつれてプログラム広告市場が拡大し続けることを示唆しています。

技術的進歩

技術的進歩は、プログラマティック広告市場を形成する上で極めて重要な役割を果たしています。機械学習と人工知能の革新により、プログラマティックプラットフォームの機能が強化され、より精密なターゲティングとリアルタイム入札が可能となりました。日本では、高度な分析ツールの統合により、広告主は消費者の行動や嗜好に基づいてキャンペーンを最適化できるようになりました。その結果、広告費の効率性が向上し、プログラム型広告は従来型手段と比較して最大50%高いROIを達成できるとの報告があります。さらに、動画広告やインタラクティブ広告といった新たな広告フォーマットの登場が、プログラム型広告の領域をさらに豊かにしています。こうした技術的発展は、広告主が消費者とより有意義な形で関わることを可能にするため、プログラム型広告市場の将来性を示唆しています。

パーソナライゼーションへの注目の高まり

パーソナライゼーションへの注目の高まりは、プログラマティック広告市場を牽引する重要な要素です。日本の消費者はますます個別化された体験を期待しており、広告主はデータ駆動型戦略の活用を迫られています。消費者のインサイトや行動データを活用することで、ブランドはターゲット層に響く高度にパーソナライズされた広告コンテンツを作成できます。この傾向は、カスタマイズされた広告をリアルタイムで配信するプログラマティックソリューションの採用増加に明確に表れています。報告によれば、パーソナライズド広告はエンゲージメント率を20%向上させる可能性があり、その効果を裏付けています。パーソナライズド体験への需要が高まり続ける中、プログラマティック広告市場は拡大を続け、広告主が消費者の期待に応えブランドロイヤルティを高めるために必要なツールを提供していくでしょう。

新たな広告チャネルの台頭

新たな広告チャネルが日本のプログラマティック広告市場を変革しています。デジタルプラットフォームの多様化が進む中、広告主は多様な選択肢を通じてオーディエンスにリーチできるようになりました。コネクテッドTV、ソーシャルメディア、モバイルアプリケーションの台頭は、プログラマティック広告の新たな道を開き、ブランドが複数のタッチポイントで消費者と関わることを可能にしています。2025年には、コネクテッドTV向けプログラマティック広告支出が、日本の総プログラマティック広告支出の30%以上を占めると予測されています。このチャネルの多様化は、広告キャンペーンのリーチを拡大するだけでなく、より戦略的なターゲティングを可能にします。広告主がこれらの新たなチャネルを模索する中、革新的で効果的な広告ソリューションへのニーズに後押しされ、プログラマティック広告市場は成長の兆しを見せています。

規制環境とコンプライアンス

日本の規制環境は変化を続けており、プログラマティック広告市場に影響を与えています。データプライバシーと消費者保護に対する監視が強化される中、広告主は複雑な規制環境を適切に管理する必要があります。より厳格なデータ保護法の施行により、企業は広告戦略において透明性の高い手法を採用することが求められています。この変化により、コンプライアンスを優先しつつ効果的な広告配信を実現するプログラマティックソリューションへの需要が高まっています。ブランドが消費者との信頼構築を図る中、プログラマティック広告市場はデータセキュリティとプライバシーを確保するツールを提供することで、こうした規制変化に対応しています。コンプライアンスへの注力はリスク軽減につながるだけでなく、プログラマティック広告の信頼性を高め、広告主による採用拡大につながる可能性があります。

市場セグメントの洞察

日本のプログラマティック広告市場セグメントの洞察

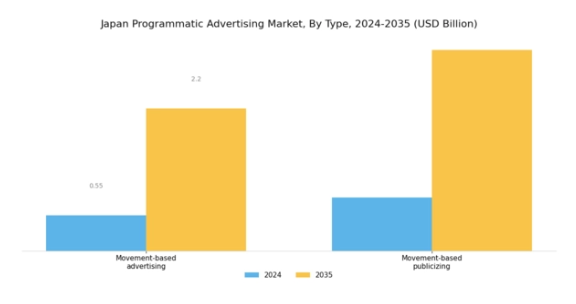

プログラマティック広告の種類の洞察

日本のプログラマティック広告市場は、多様な広告手法への注目が高まる中、広告業界全体において重要な構成要素としての地位を確立しています。この市場構造において、消費者の行動や技術導入のダイナミックな性質を背景に、行動ベース広告や位置情報ベース広告といった種類が注目を集めています。行動ベース広告とは、リアルタイムデータを活用し、消費者の物理的な移動や位置情報に基づいてターゲティングを行う戦略を指します。これにより、広告主は潜在顧客の共感をより深く呼ぶパーソナライズされた体験を創出することが可能となります。

この広告形態は、モバイル端末の利用が普及し、消費者が常に移動している日本の都市景観と密接に調和しています。

一方、行動連動型プロモーションは、消費者が特定の動作や行動を起こした瞬間に関連するコンテンツやメッセージを促進することに焦点を当て、その瞬間に生まれるエンゲージメント機会を活用します。これらの種類は、先進的な技術インフラと高速インターネットアクセスで知られる日本において特に重要です。デジタルトランスフォーメーションがブランドと消費者の関わり方を変え続ける中、行動連動型広告戦略の有効性が強調され、従来型の硬直的な広告フォーマットから、より流動的で適応性の高いアプローチへの移行が進んでいます。

人工知能(AI)と機械学習の統合は、リアルタイムでの意思決定とパーソナライゼーションを可能にし、広告パフォーマンス指標を大幅に向上させることで、これらの種類をさらに強化します。

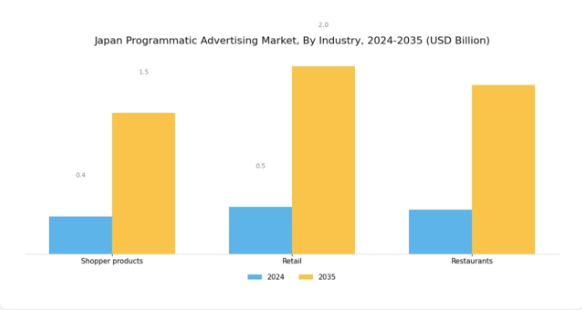

プログラマティック広告市場に関する産業インサイト

日本のプログラマティック広告産業は、様々な分野におけるデジタル消費者のニーズに応える形で進化を続け、大きな可能性を秘めています。近年では、小売業や消費財セグメントにおいて、データ駆動型戦略を活用して顧客エンゲージメントを高め、売上を促進するプログラマティック広告の導入が顕著に増加しています。小売業は大型デパートから地域密着型ブティックまで多岐にわたりますが、いずれも広告効果を最適化するためプログラマティック手法の採用を拡大しています。

一方、飲食店業界では、日本の競争の激しい飲食業界において多様な顧客層を惹きつけるために極めて重要な、特定のデモグラフィック層を効果的にターゲットとする手段として、プログラマティック広告の活用が始まっています。これらの各セグメントは日本のプログラマティック広告市場において重要な役割を担っており、小売業はその広範なリーチと継続的なデジタル変革により、しばしば市場の大部分を占めています。

技術の継続的な進歩とターゲティングマーケティングへの注目の高まりは、市場全体の動向におけるこれらのセグメントの重要性を浮き彫りにしています。広告主がキャンペーンの精度をますます求める中、こうした市場動向を理解することが、進化する日本の広告環境における機会を捉える鍵となるでしょう。

主要プレイヤーと競争環境の分析

日本のプログラマティック広告市場は、技術進歩とデジタル広告費の増加を背景に、急速に変化する競争環境が特徴です。Google(アメリカ)、Amazon(アメリカ)、The Trade Desk(アメリカ)といった主要プレイヤーが最前線に立ち、豊富なデータ能力と革新的な技術を活用して市場シェアを獲得しています。Google(アメリカ)は機械学習とAIによる広告ソリューションの強化を継続し、Amazon(アメリカ)はECプラットフォームとプログラマティック機能の統合に注力し、シームレスな広告体験を創出しています。The Trade Desk(アメリカ)は透明性とデータ駆動型意思決定を重視し、DSP(デマンドサイドプラットフォーム)分野のリーダーとしての地位を確立しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれています。

事業戦略においては、日本市場の特性に応じた消費者嗜好に対応するため、各社が現地化を加速させております。この現地化戦略は、サプライチェーンの最適化と相まって、効率性の向上と市場需要への迅速な対応を実現しております。市場競争構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しております。主要プレイヤーの影響力は非常に大きく、産業基準の設定や技術革新の推進を通じて市場全体の動向を形作っております。

2025年10月、Google(アメリカ)は日本の市場向けに特化した新たなAI駆動型広告プラットフォームの立ち上げを発表いたしました。この戦略的動きは、広告ターゲティングとパーソナライゼーションの強化により広告主のROI向上を目指す点で意義深いものです。高度な機械学習アルゴリズムを活用することで、Google(アメリカ)は広告主に対し消費者行動に関するより深い洞察を提供し、日本の広告業界の構造を変革する可能性を秘めております。

2025年9月、Amazon(アメリカ)は広告サービスを拡大し、Prime Videoプラットフォームにプログラマティック機能を導入いたしました。この取り組みは、日本で増加傾向にある動画消費の潮流を活用し、広告主が動画コンテンツを通じてより広範な視聴者にリーチすることを可能にする点で注目に値します。この統合はAmazonの広告ポートフォリオを強化するだけでなく、特に動画広告主の間において、プログラマティック分野における強力な競争相手としての地位を確立するものです。

2025年8月、ザ・トレード・デスク(アメリカ)は、日本市場におけるプレゼンス強化を目的として、主要な日本メディア企業との戦略的提携を締結いたしました。この協業により、同社はプレミアム在庫へのアクセスと現地市場の知見を獲得し、競争優位性を強化できる点が重要です。本提携は、市場での地位を固めサービス提供範囲を拡大するため、企業間での連携を求める広範な潮流を反映しております。

2025年11月現在、プログラム広告市場の競争動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。戦略的提携が市場構造を形作る傾向が強まり、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は従来型の価格競争から、技術革新、顧客体験の向上、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、複雑化するプログラマティック広告市場を乗り切る上で、適応力と先見性のある戦略の重要性を浮き彫りにしています。

日本のプログラマティック広告市場における主要企業

産業動向

ここ数ヶ月、日本のプログラマティック広告市場では、サイバーエージェントのような企業が広告技術能力を強化するための戦略的提携を行うなど、顕著な進展が見られました。さらに、デジタル広告支出の急増が確認されており、多くのブランドが予算をプログラマティックチャネルへシフトさせています。これはデータ駆動型マーケティング戦略への依存度が高まっていることを反映しています。

GoogleやYahoo! Japanなどの企業は、ターゲット広告ソリューションへの需要増に対応するため、提供サービスを拡大しています。2023年4月には、電通とアドウェイズがプログラマティック広告サービスの最適化に向け協業し、高度な分析技術を活用したキャンペーン効果の向上を目指しています。

さらに、市場では合併・買収の動きが顕著であり、例えばオプト株式会社は2023年5月に小規模な広告技術企業を買収し、技術資産を強化しました。日本プログラム広告市場の成長は、スマートフォン普及率の増加とリアルタイム入札ソリューションへの需要に起因しており、これらが市場価値をさらに押し上げると予想されます。

ここ数年、クリテオや楽天といった主要プレイヤーによる研究開発への取り組みが競争環境に顕著な影響を与えており、関係者の皆様にとって堅調かつ進化を続ける市場環境を示唆しております。

今後の展望

日本プログラマティック広告市場の将来展望

日本のプログラマティック広告市場は、技術進歩とデジタル広告支出の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.15%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- リアルタイム入札最適化のためのAI駆動型分析の統合。

- 移動中の消費者を獲得するためのモバイルプログラマティックプラットフォームの拡大。

- ターゲティング能力を強化するためのプライバシー準拠データソリューションの開発。

2035年までに、イノベーションと戦略的投資により、プログラマティック広告市場は堅調に推移すると予想されます。

市場セグメンテーション

日本プログラマティック広告市場 種類別展望

- 移動ベース広告

- 移動ベース宣伝

日本プログラマティック広告市場 産業別展望

- 消費財

- 小売

- 飲食店

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報通信技術、種類別(10億米ドル)

4.1.1 移動ベースの広告

4.1.2 移動ベースの宣伝

4.2 情報通信技術、産業別(10億米ドル)

4.2.1 消費者製品

4.2.2 小売

4.2.3 飲食店 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーク

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Amazon(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ザ・トレード・デスク(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アドビ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 MediaMath(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 AppNexus(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Rubicon Project(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Criteo(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における産業別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、種類別、2024年(%シェア)

6.11 情報通信技術(ICT)、種類別、2024年から2035年(10億米ドル)

6.12 情報通信技術(ICT)、産業別、2024年(%シェア)

6.13 産業別情報通信技術、2024年から2035年(10億米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 産業別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携