❖本調査資料に関するお問い合わせはこちら❖

日本の保護コーティング剤市場の評価 – 2026-2032

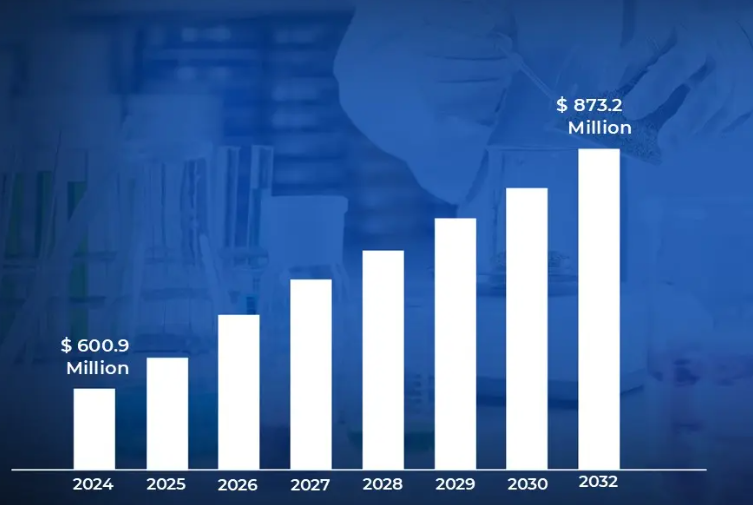

日本には、戦後の好景気に建設された橋や道路、建物など、老朽化したインフラが数多くあります。このような老朽化したインフラには、定期的なメンテナンスと、腐食を防ぎ耐用年数を延ばすための保護コーティング剤が必要です。同国では、耐震建設やインフラ更新プロジェクトに注力しており、高性能保護コーティング剤に対する需要が持続的に高まっています。市場規模は2024年に6億900万米ドルを超え、2032年には8億7,320万米ドルに達すると予測されています。

日本の強力な海運・造船セクターは、保護コーティング剤に大きな需要を生み出しています。多くの船舶を抱える島国として、海水腐食、生物付着、過酷な海洋環境から船舶を保護する海洋コーティング剤が常に必要とされています。日本の主要な造船所と船舶メンテナンス施設は、特殊な海洋保護コーティング剤の主要な消費者です。日本の保護コーティング剤市場は 、2026年から2032年にかけて年平均成長率4.7%で成長すると予想されています。

日本の保護コーティング剤市場: 定義/概要

保護コーティング剤は、環境損傷、腐食、摩耗、化学物質への暴露から表面を保護するために表面に塗布される特別に設計された材料です。これらのコーティング剤は保護バリアとして機能し、耐久性を高め、構造物や機器の寿命を延ばします。石油・ガス、海洋、石油化学、インフラ、発電など、過酷な使用条件下で高性能の保護が求められる産業で重要な役割を果たしています。

エポキシ、ポリウレタン、アクリル、アルキド、亜鉛など、さまざまな樹脂タイプの保護コーティング剤があり、溶剤系、水系、粉体塗装などの技術で塗布されます。主な機能としては、耐食性、耐摩耗性、耐薬品性、防火性などが挙げられます。インフラ整備や環境規制の遵守に対する需要の高まりは、高度な保護コーティング剤に対するニーズに拍車をかけており、長期的な資産保全と運用効率の確保が求められています。

急速なインフラ整備と海洋進出が日本保護コーティング剤市場の成長を促進?

製造業や建設業を中心に産業セクターが拡大する日本は、保護コーティング剤の需要を牽引し続けています。これらのコーティング剤は、産業用機器、建物、インフラを腐食、化学物質への暴露、環境摩耗から保護する上で重要な役割を果たしています。新規建設プロジェクトと既存構造物のリハビリの両方において、インフラ整備は依然として重要な焦点となっています。2022年、日本の建設産業は2.1%成長し、総投資額は62.9兆米ドルに達しました。さらに、日本のインフラストラクチャー5ヵ年計画(2020~2025年)は、保守・改修プロジェクトに15兆米ドルを割り当て、鉱工業生産指数は2021年比で3.2%増加しました。

日本の強力な海洋プレゼンスと戦略的立地は、造船、メンテナンス、修理における保護コーティング剤の需要をさらに押し上げます。海洋コーティング剤は、海水腐食、生物付着、過酷な環境条件から船舶を保護するために不可欠です。2022年、日本の造船受注は15.8%増加し、海洋コーティング剤は同国の保護コーティング剤市場の28%を占めました。さらに、港湾インフラ整備予算は2023年に2,327億米ドルに増額され、海上インフラの強化と長期的な船舶保護の確保に重点が置かれていることを反映しています。

価格変動、サプライチェーンの課題、厳しい規制は日本の保護コーティング剤市場にどう影響するか?

日本の厳しい環境規制と厳しいVOC(揮発性有機化合物)排出規制は、保護コーティング剤産業にとって大きな課題となっています。政府は2020年以降、VOC規制を15%強化し、メーカー各社は新たな適合基準を満たすために製品の再製造を余儀なくされています。その結果、従来のコーティング剤の35%近くが、環境ガイドラインの更新に合わせた改良が必要になりました。これらの規制措置は生産コストの増加にもつながり、コーティング剤メーカーは2021年から2023年の間に環境コンプライアンス費用が23%増加する見込みです。これらの規制は、環境への影響を低減し、持続可能な慣行を促進することを目的としていますが、特定のコーティング剤や技術の利用を制限しているため、企業は進化する政策に準拠した代替ソリューションに投資する必要に迫られています。

規制による圧力に加え、原材料価格の変動も日本の保護コーティング剤市場にとって大きな課題となっています。コーティング剤の主要成分である石油化学系原料のコスト上昇は、生産費用と利益率に大きな影響を与えています。2021年から2023年の間に、保護コーティング剤の原材料費は18%急増し、必須化学成分の輸入価格は2022年だけで25%上昇しました。このコスト変動はメーカーに財務上の負担をかけ、2020年から2023年にかけて年間12%の製造コスト上昇をもたらしました。その結果、企業は高性能の製剤を確保しながら競争力のある価格設定を維持する難しさに直面しており、市場の成長と収益性にさらに影響を与えています。

カテゴリー別アキュメンス

エポキシコーティング剤の革新と持続可能性の動向は日本の保護コーティング剤市場の成長をどう促進するか?

エポキシセグメントは、その優れた耐久性、強力な接着力、優れた耐食性により、日本の保護コーティング剤市場を支配しています。これらのコーティング剤は、極端な温度、湿気、化学物質への暴露から長期間保護し、構造物の寿命延長とメンテナンス費用の削減を実現します。工業用および商業用プロジェクトで幅広く使用されていることから、環境摩耗から資産を保護する上で重要な役割を担っていることがわかります。

製造業者は、厳しい環境規制に合わせて、性能と持続可能性を高めるためにエポキシ配合を継続的に進化させています。低VOCや水性エポキシコーティング剤などのイノベーションは、高い保護レベルを維持しながら、環境配慮型の代替品に対する需要の高まりに対応しています。さらに、データ駆動型の品質管理と材料の最適化を統合することで、企業は製品の特性を改良し、接着性、柔軟性、耐摩耗性を向上させ、長持ちする効率的な保護ソリューションを実現することができます。

溶剤型コーティング剤と過酷な環境条件は日本の保護コーティング剤市場の成長をどのように促進するか?

溶剤型コーティング剤セグメントは、その優れた接着性、耐久性、過酷な環境条件への耐性により、日本の保護コーティング剤市場を支配しています。インフラ、石油・ガス、海洋産業で広く利用されているこれらのコーティング剤は、高温、高湿度、腐食に対する信頼性の高い保護を提供するため、重荷重用途に適しています。揮発性有機化合物(VOC)の排出量を削減するよう求める規制の圧力が高まっていますが、溶剤系コーティング剤は、その長期にわたる保護性能により、重要なソリューションであり続けています。

溶剤系配合の継続的な進歩により、環境問題への対応と同時に性能も向上し、メーカーは進化するコンプライアンス基準を満たすことができるようになりました。絶え間ない研究開発努力と技術革新により、溶剤系塗料の効率はさらに向上し、用途の範囲も広がっています。水性コーティング剤や粉体コーティング剤のような環境配慮型コーティング剤が人気を集めている一方で、溶剤型コーティング剤は、その効果が実証されていること、産業用として広く採用されていること、日本の厳しい環境条件に耐えることができることから、市場での存在感を維持しています。

国・地域別アキュメンス

地域の産業成長とインフラの進歩は日本の保護コーティング剤市場にどのような影響を与えるか?

日本の保護コーティング剤市場は、産業活動、インフラ整備、環境条件の影響を受け、強い地域差が見られます。需要を牽引している主な地域には、関東、関西、中部、九州、東北があり、それぞれが経済的・産業的重要性から市場成長に独自に貢献しています。8兆2,000億米ドルに相当する大規模なインフラ開発と、主要コーティング剤製造施設の42%が存在することがその背景にあります。関東の産業用コーティング剤需要は2020年から2023年にかけて18%急増。近畿地方がこれに続き、2022年には市場シェアの22%に貢献。この地域は船舶用コーティング剤の主要拠点であり、2021年から2023年にかけて需要が15%増加しました。これは主に1,850億米ドルに相当する港湾の改修と産業用コーティング剤の使用を12%増加させた工業地帯の拡張によるものです。自動車産業と重工業が盛んな中部地域は市場の20%を占め、2020年から2023年にかけて自動車用コーティング剤の需要が14%増加し、産業用コーティング剤の用途が28%増加しました。さらに、4兆5,000億米ドルに相当する大規模なインフラ復旧プロジェクトが需要をさらに促進しています。

九州地域は日本の保護コーティング剤市場の12%を占め、これは主に造船セクターによるもので、コーティング需要は16%増加し、船舶用コーティング用途は22%増加しました。1,250億米ドルと評価される港湾インフラ開発は、この地域の市場をさらに強化しています。北海道、東北、中国、四国を含むその他の地域は、合計で11%の市場シェアを占め、2020年から2023年までの平均成長率は8%です。これらの地域は、3兆2,000億米ドル相当のインフラ整備プロジェクトが進行中であり、産業用コーティング剤の需要が9%増加しています。すべての地域で高性能で環境配慮型コーティング剤への需要が高まっていることは、日本が持続可能性と規制遵守に取り組んでいることを裏付けており、保護コーティング剤市場の長期的な成長を確実なものにしています。

競争環境

日本の保護コーティング剤市場はダイナミックで絶えず進化しています。新たなプレーヤーが市場に参入し、既存のプレーヤーは競争力を維持するために研究開発に投資しています。市場の特徴は、激しい競争、急速な技術進歩、革新的で効率的なソリューションに対する需要の高まりです。各企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。

日本の保護コーティング剤市場に参入している主な企業は以下の通り:

-

- AGC Cortec Co., Ltd.

- Akzo Nobel N.V.

- Axalta Coatings Systems

- BASF SE

- Chugoku Marine Paints, Ltd.

- DAI NIPPON TORYO CO., LTD.

- H.B. Fuller Company

- Jotun

最新動向

- 日本政府は2023年、本州・青森県の新青森駅と北海道・札幌駅を結ぶ高速鉄道「北海道新幹線」の建設に着手。全長361キロメートルに及ぶこのプロジェクトは、輸送の効率化と地域の連結性を高めることを目的としています。2031年の完成を目指し、インフラ近代化と経済成長に対する日本のコミットメントを強化するもの。

日本の保護コーティング剤市場:カテゴリー別

配合技術:

- 溶剤型

- 水性

- パウダーコーティング剤

- UV硬化型

エンドユーザー産業

- 石油・ガス

- 石油化学

- 海洋

- インフラ

- 発電

地域

- 日本

1 日本の保護コーティング剤市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の保護コーティング剤市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の保護コーティング剤市場:配合技術別

5.1 概要

5.2 溶剤型

5.3 水系

5.4 粉体コーティング剤

5.5 UV硬化型

6 日本の保護コーティング剤市場:エンドユーザー産業別

6.1 概要

6.2 石油・ガス

6.3 石油化学

6.4 海洋

6.5 インフラ

6.6 発電

7 日本の保護コーティング剤市場:地域別

7.1 概要

7.2 アジア太平洋

7.3 日本

8 日本の保護コーティング剤市場:競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 AGCコーテック(株

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 アクゾノーベルN.V.

9.2.1 概要

9.2.2 業績

9.2.3 製品の見通し

9.2.4 主要な開発

9.3 アクサルタ・コーティングス・システムズ

9.3.1 概要

9.3.2 業績

9.3.3 製品の展望

9.3.4 主な展開

9.4 BASF SE

9.4.1 概要

9.4.2 業績

9.4.3 製品の見通し

9.4.4 主な展開

9.5 中国塗料

9.5.1 概要

9.5.2 業績

9.5.3 製品展望

9.5.4 主な展開

9.6 大日本塗料株式会社

9.6.1 概要

9.6.2 業績

9.6.3 製品展望

9.6.4 主な展開

9.7 H.B.フラー社

9.7.1 概要

9.7.2 業績

9.7.3 製品の見通し

9.7.4 主要な開発

9.8 ヨーツン

9.8.1 概要

9.8.2 業績

9.8.3 製品展望

9.8.4 主要開発

10 主要開発

10.1 製品の上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖