❖本調査資料に関するお問い合わせはこちら❖

日本のタンパク質市場規模と予測

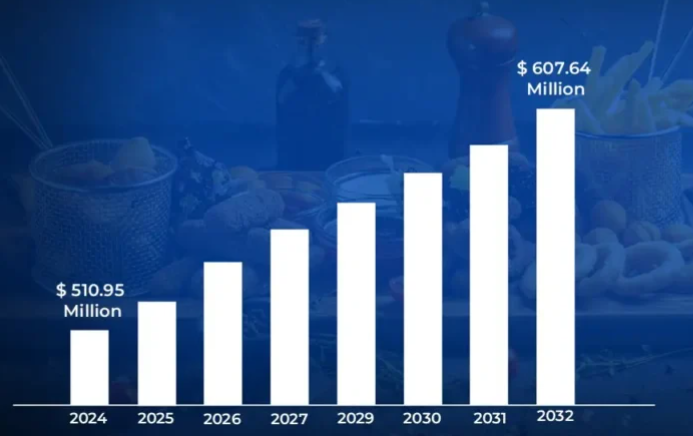

日本のタンパク質市場規模は、2024年に5億1,095万米ドルと評価され、2026年から2032年までの年平均成長率は2.19%で、2032年には6億7,764万米ドルに達すると予測されています。

タンパク質は、ペプチド結合でつながれた1つ以上のアミノ酸の長い鎖からなる、大きく複雑な分子です。細胞や組織に構造を与えたり、酵素として生化学的事象を触媒したり、細胞コミュニケーションを促進したり、免疫学的反応に作用するなど、体内で重要な役割を担っています。

さらに、タンパク質は代謝、運動、防御など数多くの生物学的活動に必要であるため、すべての生物にとって不可欠な成分です。

日本のタンパク質市場のダイナミクス

日本のタンパク質市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 健康とフィットネスに対する意識の高まり: 日本の顧客、特に若い世代における健康とフィットネスに対する意識の高まりが、プロテイン市場を前進させています。日本スポーツ栄養協会によると、日本のジム会員数は2015年から2020年の間に25%増加し、フィットネス愛好者の42%をプロテインサプリメントユーザーが占めるようになりました。この傾向は、日本の消費者の嗜好が予防医療やスポーツパフォーマンスの向上へと大きくシフトしていることを反映しています。

- 急速な高齢化: 急速に高齢化が進む日本では、筋肉量を維持し、サルコペニアを予防するためのプロテインサプリメントに対するニーズが高まっています。厚生労働省によると、2020年までに日本の人口の28.7%が65歳以上となり、2018年から2020年にかけて高齢者を対象としたプロテインサプリメントの売上が35%増加することが示すように、この年齢層はより多くのプロテインを消費するようになります。この人口統計的傾向は、メーカー各社が高齢者向けに特別に設計されたプロテインサプリメントの開発に拍車をかけています。

- 植物性タンパク質源の人気上昇: 植物由来のタンパク質源は、健康志向やエコロジー意識の高い日本の消費者の間で人気が高まっており、これが市場成長の原動力となっています。日本ベジタリアン協会によると、日本におけるフレキシタリアンの数は2019年から2021年にかけて60%増加し、農林水産省は2020年の植物性タンパク質製品のリリース数が前年比37%増を記録しました。このような顧客の嗜好の変化により、植物性タンパク質製品の技術革新が進んでいます。

主な課題

- 消費者の誤った情報: プロテイン製品に関する誤った情報や誇張された主張は、市場にとって大きな課題です。誇張された利点が科学的データによって裏付けられていない可能性があるため、顧客は懐疑的になっています。消費者の健康志向が高まる中、生産者は製品に関する正直で正確な情報を提供し、信頼を得て、購入者の賢明な選択を促す必要があります。

- 高品質製品の高コスト: 高品質のプロテイン製品は、多くの消費者、特に予算が限られている消費者にとっては高価すぎます。このような高価な障壁があるため、プロテイン製品へのアクセスが妨げられ、潜在的な顧客がプロテイン製品を食生活に取り入れることを躊躇してしまいます。市場参入率を高めるには、企業は品質を犠牲にすることなくコストを削減し、プロテイン製品をより多くの消費者が購入しやすい価格にするテクニックを追求する必要があります。

主要動向:

- 機能性食品への注目の高まり: 日本では、基本的な栄養だけでなく健康上の利点を提供する機能性食品の需要が増加している。消費者の間では、タンパク質を強化したウェルネス製品、特に肥満や高齢者の筋力低下といった特定の健康状態に対応する製品への関心が高まっています。この傾向は、健康志向の消費者に対応するため、高タンパク質成分を様々な食品・飲料に配合することを生産者に促しています。

- 都市化とコンビニエンス・フード: 日本の都市化は、すぐに食べられる食事やタンパク質が豊富なスナックなどの簡便食品を好むライフスタイルの変化を促してい る。多忙な都市生活者が迅速で栄養価の高い食事の選択肢を求める中、生産者は利便性と高タンパク質を組み合わせた新商品を生み出すことで対応している。この傾向は、栄養価を維持したまま外出先でも食べられるソリューションへの志向の高まりと一致しており、さまざまなタンパク質源の需要を促進しています。

日本のタンパク質市場の地域分析

日本のタンパク質市場について、より詳細な地域分析をご紹介します:

関東地方

- Verified Market Research社によると、予測期間中、関東地域が日本のタンパク質市場を支配すると予測されています。関東地方はフィットネス愛好家が多く、健康志向が拡大しているため、プロテイン製品の需要が大きい。厚生労働省によると、関東地方のフィットネス施設の会員数は2020年から2023年の間に32%増加し、東京都だけでも210万人以上のアクティブなジム会員がいることが報告されており、プロテインサプリメントやプロテイン強化製品に対する需要の高さがうかがえます。

- さらに、関東地域の市場成長の原動力となっているのは、人口の高齢化と、健康的な加齢に必要なタンパク質に関する知識の増加です。東京都によると、2023年には65歳以上の成人が同地域の人口の23.1%を占め、この層のプロテインサプリメント消費量は2020年比で25%増加するため、高齢者栄養を目的とした特化型プロテイン製品の需要が高まります。

関西地域:

- 関西地域は、予測期間中に市場の大幅な成長が見込まれます。関西の主要都市では若年層の健康志向が高まっており、プロテイン製品の需要が増加しています。近畿厚生局によると、同地域のスポーツジム会員登録数は2021年から2023年にかけて28%増加し、大阪と京都では85万人以上のアクティブなフィットネス愛好者が登録され、その結果、スポーツ栄養小売店を通じたプロテインサプリメントの売上が35%増加しました。

- さらに、スポーツ栄養市場の拡大と関西のプロスポーツ選手の増加がプロテイン市場の成長を牽引しています。関西体育協会によると、同地域のプロアスリート登録者数とスポーツチーム数は2021年から2023年の間に22%増加。プロスポーツ選手のプロテインサプリメント消費量は38%増加し、プレミアムプロテイン製品や特殊なスポーツ栄養製剤の需要を牽引。

日本のタンパク質市場: セグメント分析

日本のタンパク質市場は、供給源、エンドユーザー、地域によって区分されます。

日本のタンパク質市場、供給源別

- 動物性

- 微生物

- 植物

供給源に基づき、市場は動物、微生物、植物、その他に区分されます。日本のタンパク質市場は、肉、乳製品、卵などの動物性食品を好む文化的嗜好が強いことから、動物性タンパク質市場が予測期間中に支配的な地位を占めると予測されます。日本の消費者がより欧米化した食生活に移行するにつれ、ホエイやコラーゲンのような高品質の動物性タンパク質への需要が高まっています。この傾向は、食品業界とパーソナルケア業界の両方におけるタンパク質リッチ製品の人気によってさらに強化され、メーカー各社はこの分野での技術革新と製品提供の拡大を促しています。

日本のタンパク質市場、エンドユーザー別

- 動物飼料

- パーソナルケアと化粧品

- 食品と飲料

- サプリメント

エンドユーザー別では、飼料、パーソナルケア・化粧品、食品・飲料、サプリメント、その他に分類されます。予測期間中、食品・飲料セグメントが市場を支配すると推定されます。この優位性は、消費者が欧米の食事パターンに影響され、タンパク質が豊富な食事をますます採用するようになり、食生活の嗜好が変化していることが背景にあります。スナックやすぐに食べられる食事など、便利で高タンパクな食品オプションに対するニーズの高まりが、この傾向に拍車をかけています。健康志向の高まりに伴い、メーカー各社は多様なタンパク源を食品に取り入れる技術革新を進めており、幅広い消費者層への訴求力を高めています。

主要プレーヤー

日本のタンパク質市場」調査レポートは、世界市場に重点を置いた貴重な洞察を提供します。市場の主要プレーヤーは、Archer Daniels Midland Company, Lacto Japan Co. Ltd., Morinaga Milk Industry Co. Ltd., Nitta Gelatin, Inc., Darling Ingredients, Inc., Meiji Group, Glanbia PLC, Fonterra Co-operative Group, Arla Foods, Lactalis, Kentai, ALPRON, Haleo, and Nippon Shinyaku.

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表についての洞察を提供しています。また、競合状況のセクションには、上記の世界的プレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本のタンパク質市場の最新動向

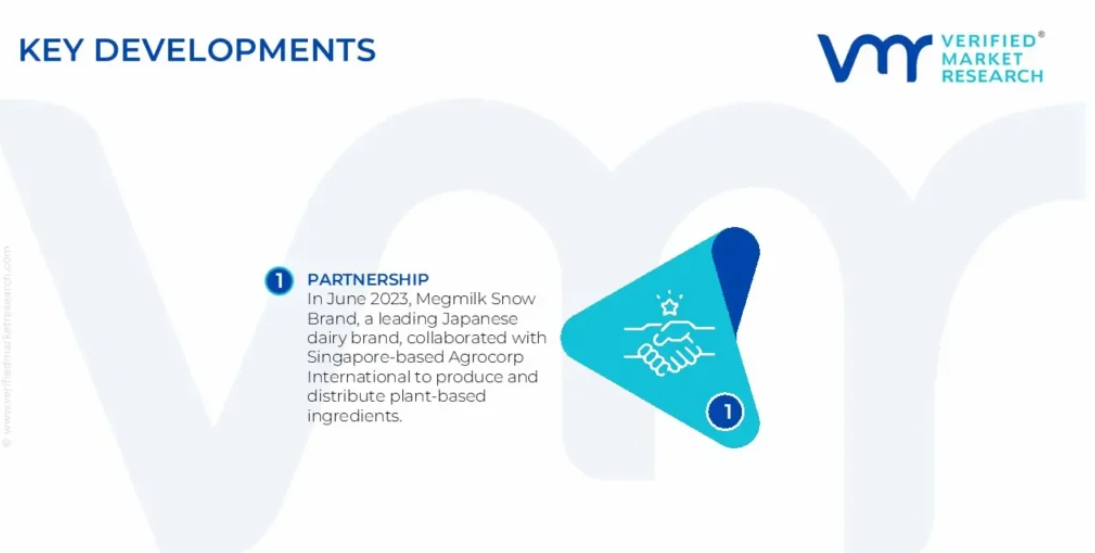

- 2023年6月、日本の大手乳製品ブランドであるメグミルク雪印は、シンガポールを拠点とするアグロコープ・インターナショナルと提携し、植物由来原料の生産と販売を開始。この提携の狙いは、日本とその他のアジア市場全体で持続可能な食品生産を促進することであり、同地域における植物性食生活の拡大傾向を反映したもの。

1 日本のタンパク質市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本のタンパク質市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本のタンパク質市場、供給源別

5.1 概要

5.2 動物性

5.3 微生物

5.4 植物

6 日本のタンパク質市場:エンドユーザー別

6.1 概要

6.2 動物飼料

6.3 パーソナルケアおよび化粧品

6.4 食品・飲料

6.5 サプリメント

7 日本のタンパク質市場、地域別

7.1 概要

7.2 東アジア

7.3 日本

7.4 関東地方

7.5 関西地域

8 日本のタンパク質市場、競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロフィール

9.1 アーチャー・ダニエルズ・ミッドランド社

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 ラクト・ジャパン 株式会社ラクト・ジャパン

9.2.1 概要

9.2.2 業績

9.2.3 製品展望

9.2.4 主な展開

9.3 森永乳業株式会社 森永乳業

9.3.1 概要

9.3.2 業績

9.3.3 製品の展望

9.3.4 主要な開発

9.4 新田ゼラチン株式会社

9.4.1 概要

9.4.2 業績

9.4.3 製品の展望

9.4.4 主な展開

9.5 ダーリング・イングリディエンツ・インク

9.5.1 概要

9.5.2 業績

9.5.3 製品の見通し

9.5.4 主な展開

9.6 明治グループ

9.6.1 概要

9.6.2 業績

9.6.3 製品展望

9.6.4 主な展開

9.7 グランビアPLC

9.7.1 概要

9.7.2 業績

9.7.3 製品の見通し

9.7.4 主な展開

9.8 フォンテラ協同組合グループ

9.8.1 概要

9.8.2 業績

9.8.3 製品展望

9.8.4 主な展開

9.9 Arla Foods

9.9.1 概要

9.9.2 業績

9.9.3 製品展望

9.9.4 主要な開発

9.10 ラクタリス

9.10.1 概要

9.10.2 業績

9.10.3 製品の展望

9.10.4 主要開発

10 主要開発

10.1 製品上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖