❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の近接マーケティング市場規模は2024年に45億米ドルと推定されております。

日本の近接マーケティング市場は、2025年の54億5670万米ドルから2035年までに375億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)21.26%を示すと予測されています。

主要な市場動向とハイライト

日本の近接マーケティング市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げております。

- モバイルウォレットの導入拡大により、消費者の取引利便性が向上しております。

- ビーコンやIoTデバイスの活用促進により、小売環境におけるターゲットを絞ったマーケティング戦略が実現しております。

- データプライバシーとコンプライアンスは、企業が近接マーケティングにおける規制上の課題に取り組む中で焦点となっております。

- スマートフォン普及率の上昇と、パーソナライズされた体験を求める消費者の嗜好の高まりが、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Google(米国)、Apple(米国)、Samsung(韓国)、Bluetooth Special Interest Group(米国)、Proxama(英国)、Zebra Technologies(米国)、Gimbal(米国)、InMarket(米国)

日本の近接マーケティング市場動向

日本の近接マーケティング市場は、技術の進歩と消費者の行動変化を背景に顕著な進化を遂げております。モバイル端末の利用が拡大する中、企業は位置情報サービスを活用し、リアルタイムでの顧客エンゲージメントを強化しております。この傾向は、ユーザーの周辺環境に基づいてターゲティングされたプロモーションや広告を配信する、よりパーソナライズされたショッピング体験の創出に寄与しているようです。さらに、人工知能(AI)やデータ分析を近接マーケティング戦略に統合することで、キャンペーンの効果が高まり、より精密なターゲティングと顧客エンゲージメントの向上が期待されます。加えて、日本の規制環境はデータプライバシーと消費者保護に焦点を当てて変化しています。この変化は、企業が近接マーケティング戦略を実施する方法に影響を与え、効果的なマーケティングと法的基準への準拠のバランスが求められる可能性があります。企業はこうした変化に対応する中で、データセキュリティを確保しつつ消費者の行動に関する有益な知見を提供できる技術への投資が必要となる可能性があります。全体として、日本の近接型マーケティング市場は、技術進歩と消費者嗜好への深い理解に牽引され、成長の兆しを見せています。

モバイルウォレットの普及拡大

日本におけるモバイルウォレットの台頭は、近接型マーケティング市場を変革しつつあります。消費者はシームレスな取引を可能にし顧客エンゲージメントを高めるこれらのデジタル決済ソリューションをますます利用しています。企業は、モバイルウォレットアプリケーション内にロイヤルティプログラムやターゲットを絞ったプロモーションを統合することで、このトレンドを活用し、リピート購入を促進することが予想されます。

ビーコンとIoTデバイスの活用拡大

ビーコンやモノのインターネット(IoT)デバイスの導入が、近接マーケティング市場でより一般的になりつつあります。これらの技術により、企業は消費者が店舗や商品の近くにいる際に、スマートフォーンへパーソナライズされたメッセージやオファーを送信することが可能となります。このアプローチにより、コンバージョン率の向上や顧客体験の改善が期待されます。

データプライバシーとコンプライアンスへの注力

データプライバシーへの懸念が高まる中、近接マーケティング市場ではより透明性の高い実践への移行が進んでいます。企業は規制遵守を優先し、消費者データを責任を持って取り扱うことが求められます。このプライバシー重視の姿勢は、消費者の信頼を高め、企業と顧客の長期的な関係構築に寄与するでしょう。

日本の近接マーケティング市場を牽引する要因

スマートフォン普及率の上昇

日本におけるスマートフォンの普及率上昇は、近接マーケティング市場にとって重要な推進要因です。2025年時点で、人口の約85%がスマートフォンを所有しており、位置情報サービスへのシームレスなアクセスを可能にしています。この広範な普及により、企業は消費者のリアルタイムの位置情報に基づいたターゲットを絞ったプロモーションや広告を通じて、消費者との関わりを深めることができます。モバイルデバイスの利便性は即時的なインタラクションを可能にし、顧客体験の向上と売上拡大を促進します。さらに、拡張現実(AR)やモバイルアプリケーションなどの先進技術のスマートフォンへの統合は、近接マーケティング戦略の効果をさらに高める可能性があります。その結果、企業はこの拡大するスマートフォンユーザー基盤を活用するため、近接マーケティングソリューションへの投資を増加させると予想され、市場を推進することになります。

小売業および電子商取引(Eコマース)セクターの拡大

日本における小売業と電子商取引(Eコマース)セクターの急速な拡大は、近接マーケティング市場に大きな影響を与えています。2025年には小売市場規模は約1兆ドルに達すると予測され、その大部分を電子商取引が占めます。小売業者は顧客エンゲージメントの向上と実店舗への集客強化のため、近接マーケティング手法の導入を加速させています。位置情報に基づくプロモーションを活用することで、近隣の消費者を惹きつけ、衝動買いの可能性を高めることが可能です。さらに、近接マーケティングとオンラインショッピングプラットフォームの統合により、一貫性のあるオムニチャネル体験が実現され、消費者のロイヤルティ向上につながります。競争が激化する中、小売業者は差別化を図り、より大きな市場シェアを獲得するために、革新的な近接マーケティングソリューションへの投資を増やす可能性が高いです。

マーケティングツールにおける技術的進歩

技術的進歩は、近接マーケティング市場を形成する上で重要な役割を果たしています。高度な分析や人工知能などの洗練されたマーケティングツールの導入により、企業は消費者データをより効果的に収集・分析できるようになりました。日本では、企業がこうした技術を活用し、ターゲット層に響くパーソナライズドなマーケティングキャンペーンを創出する事例が増加しています。例えば、機械学習アルゴリズムの活用により、位置情報に基づくターゲティングの精度が向上し、適切な消費者へ適切なタイミングでプロモーションを届けられます。これらの技術が進化を続ける中、近接マーケティング市場におけるイノベーションを推進し、企業が戦略を最適化して投資利益率を向上させる基盤となることが期待されています。

規制環境とコンプライアンス基準

日本の規制環境とコンプライアンス基準は、プロキシミティマーケティング市場に影響を与える重要な要素です。データプライバシーへの懸念が高まる中、企業は複雑な規制を順守しつつプロキシミティマーケティング戦略を実施する必要があります。個人情報保護法(PIPA)は消費者データの収集・利用に関する厳格なガイドラインを定めており、企業に透明性のある取り組みを義務付けています。この規制環境は企業にとって課題となる可能性がありますが、同時に消費者信頼とデータセキュリティを優先する企業には機会も提供します。コンプライアンス基準を遵守することで、企業はブランド評価を高め、顧客ロイヤルティを育むことができ、これが近接マーケティング市場の成長を促進する可能性が高いです。

パーソナライズされた体験への消費者嗜好の高まり

パーソナライズされた体験への消費者嗜好の高まりは、近接マーケティング市場の重要な推進要因です。日本では、消費者が個々の嗜好やニーズに応じたカスタマイズされたインタラクションを求める傾向が強まっています。この傾向は、位置情報に基づくパーソナライズされたプロモーションやレコメンデーションへの需要増加に顕著に表れています。近接マーケティング戦略を採用する企業は、関連性の高いオファーをリアルタイムで提供することで、こうした消費者期待に効果的に応えることができます。その結果、企業はジオフェンシングやビーコン技術など、パーソナライズドマーケティングを可能にする技術への投資を拡大する見込みです。このパーソナライゼーションへの移行は、顧客満足度を高めるだけでなく、ブランドロイヤルティを育み、最終的に近接マーケティング市場の成長に寄与します。

市場セグメントの洞察

コンポーネントの種類別:ハードウェア(最大)対ソフトウェア(最速成長)

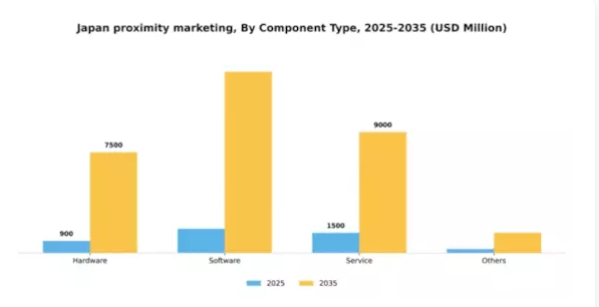

日本の近接マーケティング市場において、コンポーネントの種類セグメントはハードウェアが主導しており、ビーコンやIoTハードウェアなどの物理デバイスへの投資を企業が優先するため、大きなシェアを占めています。ソフトウェアはそれに続き、顧客エンゲージメントの強化と近接マーケティング活動の最適化を図る革新的ソリューションの導入が増加する中、重要な割合を占めています。サービス分野も勢いを増しており、様々な産業におけるこれらの技術とその導入を支援するバランスの取れたエコシステム構築に貢献しています。成長傾向からは、企業が顧客インサイトを効果的に活用することを可能にするAIやデータ分析技術の進歩に牽引され、ソフトウェアソリューションに対する堅調な需要が示されています。一方、ハードウェアは近接マーケティング基盤の構築において依然として基盤的役割を担っていますが、最も急速な成長が見られるのは、リアルタイムデータ処理や双方向機能を提供するソフトウェアの革新分野です。サービス分野も成長を続けており、企業はこれらの技術を統合・最適化する包括的戦略を模索しています。これは業界のダイナミックな変化を反映しています。

ハードウェア:ビーコン(主流)対 ソフトウェアプラットフォーム(新興)

ビーコンはハードウェア分野における主流の構成要素であり、正確な位置追跡とターゲットを絞ったメッセージ配信を可能にすることで、近接マーケティングにおいて重要な役割を果たしています。この技術は小売業やホスピタリティ業界で広く採用され、消費者にパーソナライズされた体験を提供し、エンゲージメントを大幅に向上させています。一方、ソフトウェアプラットフォームは、様々なデータソースの統合を促進し、企業が高度なマーケティングキャンペーンを実行できるようにする必須ツールとして急速に台頭しています。これらのプラットフォームは、効果測定に必要な分析機能をサポートするだけでなく、戦略をリアルタイムで適応させる俊敏性も提供し、将来の近接マーケティング施策において不可欠な要素としての地位を確立しています。

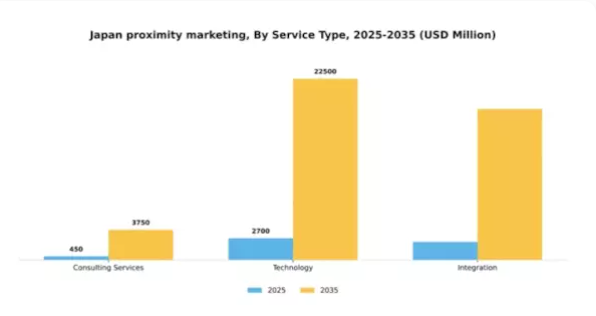

サービスタイプ別:技術(最大)対コンサルティングサービス(最速成長)

日本の近接マーケティング市場において、サービスタイプ別セグメントは技術ソリューションが主導しており、市場全体の大きなシェアを占めています。コンサルティングサービスは、近接マーケティング施策における戦略的ガイダンスを求める企業に対応する重要な要素として台頭しています。統合サービスは重要ながら市場シェアは小さく、主に他サービスを支援する役割を担っています。コンサルティングサービスの成長は、パーソナライズされたマーケティング戦略や顧客エンゲージメントソリューションへの需要増加に牽引されています。企業がプロキシミティマーケティングの効果的な活用を模索する中、コンサルティングサービスはこうしたニーズに応えるべく急速に進化しています。一方、技術分野では、顧客ターゲティングやデータ分析能力を強化する先進的ソリューションに焦点を当て、継続的なイノベーションが進められています。

技術:コンサルティングサービス(主流)対 統合サービス(新興)

日本の近接マーケティング市場における技術ソリューションは、リアルタイムの顧客エンゲージメントとデータ分析を可能にする必須ツールを提供することで主導的な役割を果たしています。この分野は継続的な革新が特徴であり、企業は消費者の行動や嗜好に基づいてマーケティング活動をカスタマイズすることが可能となります。コンサルティングサービスは、効果的な近接マーケティングキャンペーン実施に必要な戦略的知見を企業に提供するため、注目を集めています。統合サービスは新興ながら、異なる技術を連携させる上で極めて重要です。これらの分野は相まって顧客インタラクションの包括的理解に貢献し、コンサルティングサービスは市場変化への適応を、統合サービスは各種マーケティング技術間のシームレスな連携をそれぞれ担っています。

主要プレイヤーと競争環境

日本の近接マーケティング市場は、急速な技術進歩と変化する消費者行動に牽引され、ダイナミックな競争環境が特徴です。Google(アメリカ)、Apple(アメリカ)、Samsung(韓国)といった主要プレイヤーは最前線に立ち、広範な技術力と膨大なユーザー基盤を活用して市場での地位を強化しています。Google(アメリカ)は広告プラットフォームと近接マーケティングソリューションの統合に注力し、広告主と消費者双方にとってシームレスな体験を創出しています。一方、Apple(アメリカ)はプライバシーとユーザー体験を重視しており、特にApple Walletや位置情報サービスを通じた近接マーケティングへのアプローチに影響を与えています。Samsung(韓国)は、高度なビーコンやIoTデバイスなど、近接マーケティングを支えるハードウェア革新に多額の投資を行っている模様であり、この分野の競争構造を再構築する可能性があります。

これらの企業が採用するビジネス戦略は、日本市場への対応強化を目的とした事業現地化とサプライチェーン最適化への戦略的重点を反映しています。近接マーケティング市場の競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散性により、各社が独自の提供価値や地域特化型ソリューションで差別化を図る多様な戦略が可能となっています。主要プレイヤーの連携による技術力強化や市場拡大の取り組みが、市場全体に影響を与えています。

2025年9月、Google(アメリカ)は主要な日本の小売チェーンとの提携を発表し、拡張現実(AR)を活用した新たな近接型マーケティングキャンペーンを実施しました。この戦略的動きは、Googleのイノベーションへの取り組みを示すだけでなく、ARをマーケティング戦略に統合する傾向の高まりを浮き彫りにする重要なものです。これにより、消費者との相互作用や売上の増加が期待されます。

2025年10月、アップル(アメリカ)は位置情報サービスの更新版を発表しました。近接型マーケティングアプリケーション向けにプライバシー機能の強化とユーザーインターフェースの改善が施されています。この開発は、プライバシーとセキュリティに対する消費者需要の高まりに対応する重要な動きであり、アップルを責任ある近接型マーケティング実践のリーダーとして位置付ける可能性があります。ユーザーの信頼性を重視する姿勢は、プライバシーを重視する消費者層の獲得において、アップルに競争上の優位性をもたらすかもしれません。

2025年8月、サムスン(韓国)は小売環境向けに特別設計された新型スマートビーコンを発表しました。パーソナライズされたオファーとリアルタイム通知を通じた顧客体験の向上を目的としています。この取り組みは、ハードウェアとソフトウェアソリューションを統合し、近接マーケティングキャンペーンの効果を高めるというサムスンの戦略を示しています。小売分野に焦点を当てることで、サムスンは急速に進化する市場における基盤を強化できる可能性があります。

2025年11月現在、近接マーケティング市場の動向は、デジタル化、持続可能性、人工知能(AI)の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携がますます一般的になってきており、企業はイノベーションと競争力維持のために協業の必要性を認識しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、消費者に独自の付加価値体験を提供できる能力にかかっていることを示唆しています。

日本の近接マーケティング市場における主要企業には以下が含まれます

産業動向

日本の近接マーケティング市場では最近、特にNTTドコモや楽天といった主要企業がBluetooth技術を活用した高度な近接マーケティングソリューションへの投資を進めるなど、顕著な進展が見られます。富士通とゼブラテクノロジーズは、実店舗における顧客エンゲージメントを効率化する革新的なタグシステムの開発で協業しています。また、ここ数ヶ月では、消費者権利強化を目的とした規制動向に端を発し、ユーザープライバシーとデータ保護への注目が高まっており、様々な分野のマーケティング手法に影響を及ぼしています。

現在の市場評価は、消費者により良いサービスを提供するだけでなく、進化する技術基準や規制要件に適応する、より統合的でパーソナライズされたマーケティング戦略への移行を反映しています。Googleやソニーなどの企業は、全国的な近接マーケティングの取り組みを形作る上で、人工知能(AI)と分析技術の活用を推進するパートナーシップを積極的に追求しています。

今後の見通し

日本の近接マーケティング市場の将来展望

日本の近接マーケティング市場は、技術進歩と消費者エンゲージメントの増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)21.26%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- パーソナライズドマーケティングキャンペーンのためのAI駆動型分析の統合。

- 顧客維持率向上のための位置情報ベースのロイヤルティプログラムの開発。

- 小売環境におけるビーコン技術の拡大によるリアルタイムプロモーション。

2035年までに、プロキシミティマーケティング市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本プロキシミティマーケティング市場 サービスタイプ別展望

- コンサルティングサービス

- 技術

- 統合

日本プロキシミティマーケティング市場 コンポーネント種類別展望

- ハードウェア

- ソフトウェア

- サービス

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネントの種類別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.1.4 その他

4.2 情報通信技術、サービス種類別(百万米ドル)

4.2.1 コンサルティングサービス

4.2.2 技術

4.2.3 統合

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Apple(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 サムスン(韓国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Bluetooth Special Interest Group(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Proxama(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Zebra Technologies(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Gimbal(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インマーケット(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネントタイプ別分析

6.3 日本市場におけるサービスタイプ別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術(ICT)

6.9 供給/バリューチェーン:情報通信技術(ICT)

6.10 情報通信技術(ICT)、コンポーネントタイプ別、2024年(%シェア)

6.11 情報通信技術(ICT)、構成要素の種類別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、サービスタイプ別、2024年(%シェア)

6.13 サービス種類別情報通信技術市場規模(2024年~2035年、百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 コンポーネントの種類別、2025-2035年(百万米ドル)

7.2.2 サービスタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携