❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の量子コンピューティング市場規模は2024年に3570万米ドルと推定されております。

日本の量子コンピューティング市場は、2025年の4535万米ドルから2035年までに4億9636万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)27.0%を示すと予測されています。

主要な市場動向とハイライト

日本の量子コンピューティング市場は、政府主導の施策と民間セクターの投資により、大幅な成長が見込まれております。

- 日本の量子コンピューティング市場において最大のセグメントは量子ハードウェアと予測され、最も急速に成長するセグメントは量子ソフトウェアとなる見込みです。

- 政府主導の施策により、量子技術の研究開発に適した環境が整えられております。

- 民間セクターの投資は、量子能力の強化に向けた共同研究イニシアチブにますます注力されております。

- 量子ハードウェアの技術進歩と量子サイバーセキュリティへの関心の高まりが、市場成長を推進する主要な要因です。

主要企業

IBM(アメリカ)、Google(アメリカ)、Microsoft(アメリカ)、Rigetti Computing(アメリカ)、D-Wave Systems(カナダ)、IonQ(アメリカ)、Honeywell(アメリカ)、Alibaba(中国)、Xanadu(カナダ)

日本の量子コンピューティング市場の動向

日本の量子コンピューティング市場は現在、技術の進歩と様々な分野からの関心の高まりを背景に、顕著な進化を遂げております。政府は量子コンピューティングの可能性を認識し、研究開発を促進する施策を推進しております。これにより学術機関と民間企業との連携が生まれ、革新のための活気あるエコシステムが形成されております。さらに、製薬、金融、物流などの分野における高度な計算能力への需要が、量子技術への投資を後押ししております。こうした動きを受け、日本は現実の課題解決に資する実用的な応用技術の開発に注力し、量子分野における主要プレイヤーとしての地位を確立しつつあります。政府支援に加え、民間セクターも量子コンピューティング市場で大きな進展を見せています。主要企業は量子研究に投資し、産業に革命をもたらす可能性を秘めた様々な応用分野を模索しています。必要な専門知識を備えた人材を育成するための教育プログラムが整備されるなど、熟練した人材の育成への重点的な取り組みが顕著です。こうした総合的な取り組みは、量子力学の力を活用してイノベーションと経済成長を推進しようとする日本の量子コンピューティング市場にとって、将来性が期待できることを示しています。

政府の取り組み

日本政府は、資金援助や政策支援を通じて量子コンピューティングを積極的に推進しています。これらの取り組みは、研究能力の強化と産学連携の促進を目的としており、それによって量子技術の開発を加速させようとしています。

民間セクターの投資

日本の企業は量子コンピューティング研究への投資を拡大しています。この傾向は、様々な産業を変革し革新的な応用や解決策をもたらす同技術の潜在力に対する認識の高まりを示しています。

人材育成

量子コンピューティング市場では、熟練した人材の育成に重点が置かれています。教育機関ではこの新興分野でのキャリアに備える専門プログラムを導入し、人材の安定供給を確保しています。

日本の量子コンピューティング市場の推進要因

共同研究イニシアチブ

学術機関、政府機関、民間企業間の共同研究イニシアチブは、日本の量子コンピューティング市場におけるイノベーションを促進しています。こうした連携は、知識、資源、専門技術の共有に不可欠であり、量子技術の開発を加速させます。特に日本の大学は、量子アルゴリズムや量子暗号などの分野に焦点を当て、テクノロジー企業との共同研究プロジェクトに積極的に取り組んでいます。こうした協力関係は研究成果を高めるだけでなく、量子技術に精通した熟練した人材を育成します。研究コンソーシアムの設立は、量子コンピューティング市場の競争力と堅牢性を高め、その展望を再定義する可能性を秘めたブレークスルーにつながるでしょう。

量子サイバーセキュリティへの関心の高まり

サイバーセキュリティ脅威が高度化する中、日本の量子コンピューティング市場では量子サイバーセキュリティソリューションへの関心が急増しています。量子鍵配送(QKD)は、潜在的な量子攻撃から通信を保護する有望な技術として台頭しています。日本の企業は、特に金融や政府機関などの分野において、機密データを保護するためQKDを積極的に検討しています。量子サイバーセキュリティソリューションの市場は大幅に成長すると予測されており、2026年までに2億ドルに達するとの見方もあります。サイバーセキュリティへの注目が高まる中、組織が複雑化する脅威環境下でデジタル資産を保護しようとする動きが、量子コンピューティング市場への投資を促進する可能性が高いです。

量子ハードウェアの技術的進歩

量子ハードウェア技術の急速な進化は、日本の量子コンピューティング市場における重要な推進力です。量子ビット設計、エラー訂正、量子ゲート操作における革新が計算能力を向上させています。例えば、日本の企業は超伝導量子ビットやトラップドイオンに多額の投資を行っており、これらは性能指標を大幅に改善すると期待されています。日本政府は量子技術の研究開発支援に約100億円を拠出しており、この分野の進展に対する強いコミットメントを示しています。これらの技術が成熟するにつれ、さらなる投資を呼び込み、量子コンピューティング市場の拡大につながると考えられます。量子ハードウェアを既存システムに統合することで、金融、製薬、物流など様々な分野における新たな応用が生まれ、市場の成長を促進する可能性があります。

産業分野における量子ソリューション需要の増加

様々な産業分野で高度な計算ソリューションへのニーズが高まっていることが、日本の量子コンピューティング市場を牽引しています。金融、医療、物流などの産業では、従来のコンピュータでは解決が困難な複雑な問題に対処する量子コンピューティングの可能性をますます認識しています。例えば、金融機関ではポートフォリオ最適化やリスク分析のための量子アルゴリズムを模索しており、これにより業務効率の向上が期待されます。日本の量子コンピューティングソリューション市場は、2027年までに約5億ドルに達すると予測されており、これは年平均成長率(CAGR)約25%を反映しています。この需要の急増は、企業が競争優位性を得るためにこれらの技術を活用しようとする動きを後押しし、量子コンピューティング市場におけるさらなる革新と投資を促進する可能性が高いです。

量子研究開発に対する政府の支援

日本政府は、研究開発イニシアチブへの支援を通じて量子コンピューティング市場の形成において重要な役割を果たしています。量子技術におけるリーダーとなることを戦略的焦点として、政府はイノベーション育成を目的とした様々な資金プログラムを開始しました。例えば、「量子技術イノベーションプログラム」の設立により、スタートアップ企業や研究機関を支援するための多額の資金が割り当てられています。この取り組みにより、産学連携が強化され、量子技術の商業化が加速することが期待されています。政府の積極的な姿勢は、量子コンピューティング市場の成長に有利な環境を作り出し、国内外の投資を呼び込む可能性が高いです。

市場セグメントの洞察

日本の量子コンピューティング市場セグメントの洞察

量子コンピューティング市場の産業別洞察

日本における量子コンピューティング市場は、特に産業分野において著しい成長が見込まれています。これは、同国がこの革新的技術において着実に進展を続けているためです。強固な技術インフラと官民双方の投資により、日本は量子コンピューティングの進歩を活用する上で有利な立場にあります。

最適化アプリケーションはこの分野で特に注目されており、物流やサプライチェーン管理などの領域における問題解決能力の向上に焦点を当て、運用コストと時間を大幅に削減する可能性を示しています。機械学習も重要な分野であり、量子コンピューティングが持つ膨大なデータセットを処理する独自の能力を活用することで、予測モデリングや分析を強化し、最終的に金融や医療などの分野を変革します。シミュレーション技術も重要であり、複雑なシステムの精密なモデリングを提供します。これは製薬や材料科学などの産業において、研究開発プロセスの迅速化に不可欠です。

これらの分野における高度な計算能力への需要増加は、従来のコンピューティングでは効率的に解決できない複雑な問題への緊急の解決策を求める必要性によって推進されています。日本政府が量子技術の研究を積極的に推進し、人材や投資を誘致する取り組みを行っていることから、これらの応用分野への関心と資金提供はさらに拡大すると予想されます。さらに、量子ソリューション導入における技術的複雑性やリソース要件といった課題は存在しますが、それらは市場における成長と革新のユニークな機会をもたらします。

日本の量子コンピューティング市場セグメンテーションは進化を続けており、量子技術の進歩を通じて様々な産業に革命をもたらす多様な応用例を示し、この分野における日本のリーダーとしての地位をさらに確固たるものとしています。

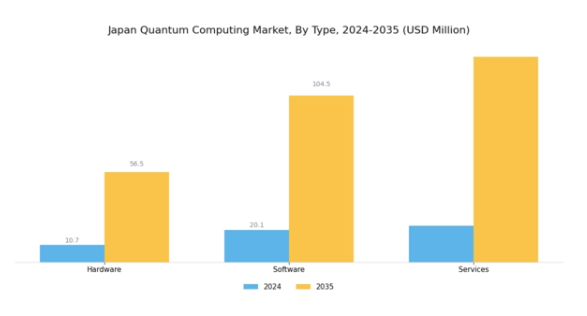

量子コンピューティング市場における製品種類別インサイトト

日本の量子コンピューティング市場は、産業の発展と実装に不可欠な様々な製品種類で構成されています。ハードウェア分野は、効率的な量子コンピュータ構築の基盤となる量子プロセッサや量子ビットを含む重要な役割を担っています。日本の研究開発への高い投資を背景に、この分野は技術進歩と国際市場における競争力維持に不可欠です。

ソフトウェア分野も同様に重要であり、量子システムを効果的に活用するためのアルゴリズムやアプリケーションに焦点を当て、金融、製薬、物流などの分野におけるイノベーションを促進します。さらに、サービス分野はコンサルティングやクラウドベースの量子コンピューティングソリューションを提供することで組織を支援し、量子技術へのアクセスを容易にします。これらの分野が一体となって日本量子コンピューティング市場の基盤を形成し、同国がこの最先端分野におけるリーダーとしての地位を確立することを目指す中で、進歩を推進し数多くの成長機会を提供しています。

政府による継続的な取り組みや、学術界と民間セクターの連携は、これらの製品種類全体での開発を加速させ、最終的には世界の技術環境における日本の地位を高めると期待されています。

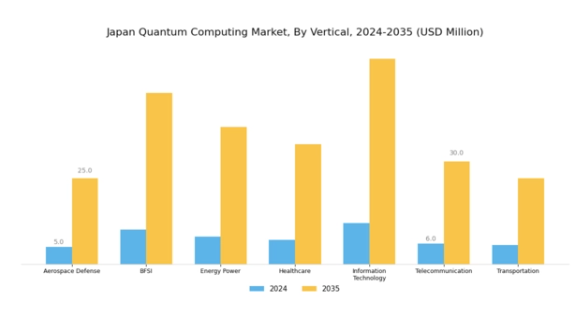

量子コンピューティング市場の産業的洞察

日本の量子コンピューティング市場は、様々な産業で著しい成長が見込まれており、その応用可能性とイノベーション推進における潜在的な影響力を示しています。航空宇宙防衛分野では、複雑なシミュレーションや最適化タスクへの量子ソリューションの活用が進み、ミッション計画や脅威検知の能力強化が図られています。金融分野(銀行・金融・保険)では、量子コンピューティングがリスク評価や不正検知に革命をもたらすと期待されており、金融機関が膨大なデータセットを迅速に処理することを可能にします。

エネルギー・電力産業では、量子アルゴリズムによる送電網管理とエネルギー配分の最適化が期待され、再生可能エネルギーシステムの効率化が促進されます。医療分野では、データモデリングや遺伝子情報の分析に量子コンピューティングを活用し、創薬や個別化医薬品の進展が見込まれます。情報技術・通信分野では、量子暗号技術によるサイバーセキュリティ対策の強化が予測され、データ保護の根本的な変革が図られます。最後に、運輸分野では、経路最適化や物流効率の向上に量子コンピューティングが有用となる可能性があります。

全体として、日本の量子コンピューティング市場のセグメンテーションは、進化する課題に対応し業務効率を向上させるため、最先端の技術を活用する多様な産業横断的な機会を反映しています。

主要企業と競争環境

量子コンピューティング市場は、急速な技術進歩と主要企業間の戦略的提携を特徴とする、ダイナミックな競争環境を示しています。IBM(アメリカ)、Google(アメリカ)、D-Wave Systems(カナダ)などの主要企業が最前線に立ち、それぞれ異なる事業戦略を追求しています。IBM(アメリカ)は、高度な量子プロセッサと古典的コンピューティング機能を統合した「Quantum System One」を通じたイノベーションを重視し、計算効率の向上を図っています。一方、Google(アメリカ)は人工知能分野の専門性を活かし量子アルゴリズムの最適化を進め、量子優位性の分野におけるリーダーとしての地位を確立しています。D-Wave Systems(カナダ)はハイブリッド型量子・古典ソリューションに注力し、多様な産業分野への対応を通じて市場拡大を図る戦略的意図を反映しています。これらの戦略が相まって、技術力と協業による相乗効果によってますます特徴づけられる競争環境が形成されています。

市場における主要な事業戦略には、現地生産とサプライチェーン最適化が含まれます。これらは業務効率の向上とコスト削減に不可欠です。競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方、能力強化のための戦略的提携も進めています。この分散化により、金融から製薬まで多様な分野に対応する幅広いソリューションが生まれ、市場の成長可能性が高まっています。

2025年10月、IBM(アメリカ)は量子技術を活用した通信ネットワーク開発に向け、日本の主要通信企業との提携を発表いたしました。この戦略的動きは、アジア太平洋地域におけるIBMのプレゼンス強化に寄与すると同時に、安全な通信ソリューションへの需要増大に対応するものです。本協業は、量子技術を既存インフラに統合する重要性を示しており、同地域における今後の提携の先例となる可能性があります。

2025年9月、Google(アメリカ)は最新量子プロセッサを発表し、従来機種と比較して計算速度が20倍向上したと報じられました。この進歩は量子コンピューティング競争におけるGoogleの地位を強化するだけでなく、量子能力の限界を押し広げる同社の取り組みを浮き彫りにしています。こうした革新は様々な分野からのさらなる投資と関心を呼び込み、量子技術のより広範な普及を促進する可能性があります。

2025年8月、D-Wave Systems(カナダ)は、企業向け量子アプリケーション開発を簡素化する新たなソフトウェアプラットフォームを発表しました。この取り組みは、量子コンピューティング活用を目指す企業の参入障壁を低下させる戦略的に重要なもので、D-Waveの顧客基盤拡大が期待されます。量子ソリューションへのアクセスを容易にすることで、ユーザーフレンドリーな技術を重視する市場において、D-Waveは競争優位性を高める可能性があります。

2025年11月現在、競争環境はデジタル化、持続可能性、量子コンピューティング枠組み内でのAI統合の影響を強く受けております。企業はイノベーション推進と技術力強化に協業の必要性を認識し、戦略的提携が極めて重要になっております。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この転換は、研究開発と戦略的パートナーシップを優先する企業が、進化する環境下でより有利な立場に立てることを示唆しています。

日本量子コンピューティング市場の主要企業には以下が含まれます

産業動向

日本量子コンピューティング市場における最近の動向では、様々な企業が著しい進展を見せています。産業技術総合研究所(AIST)は量子アルゴリズムの研究開発に重点的に取り組んでおります。日立製作所は産業分野における量子アプリケーションの推進を目的とした提携を発表し、リゲッティ・コンピューティングは現地企業との協業による特注量子ソリューションの提供を通じ、日本市場での存在感を拡大しております。一方、NTTデータはデジタルトランスフォーメーション(DX)ソリューションの強化に向け量子技術への投資を進めております。成長面では、クナシス社の量子ソフトウェアが注目を集め、同社の市場評価額を大幅に押し上げております。

GoogleとIBMは、日本企業を自社の量子プラットフォームへ誘致する競争を継続し、地域のイノベーションを促進しています。2021年にはD-Wave Systemsが量子開発の加速を目的にNECと提携し、エコシステムを強化しました。目立ったM&Aは限られていますが、2022年9月にはサイバーダイネックスが量子スタートアップの少数株式を取得し、技術ポートフォリオの強化を図っています。日本政府は量子関連施策への支援を継続しており、量子コンピューティング技術の発展を育む環境づくりに貢献しています。こうした活動全体が、日本の量子コンピューティング分野における堅調な将来像を形作っています。

今後の展望

日本の量子コンピューティング市場の将来展望

日本の量子コンピューティング市場は、技術の進歩、投資の増加、高性能コンピューティングへの需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)27.03%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 金融モデリング向け量子アルゴリズムの開発

- 量子暗号ソリューションのための通信事業者との提携

- 人材育成のための量子コンピューティング研修プログラムの構築

2035年までに、量子コンピューティング市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本量子コンピューティング市場 エンドユース別展望

- 学術

- 政府機関

- 企業

日本量子コンピューティング市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本量子コンピューティング市場 技術別展望

- 超伝導量子ビット

- トラップドイオン

- トポロジカル量子ビット

- フォトニック量子コンピューティング

日本量子コンピューティング市場 アプリケーション別展望

- 暗号技術

- 創薬

- 最適化問題

- 金融モデリング

- 機械学習

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 暗号技術

4.1.2 創薬

4.1.3 最適化問題

4.1.4 金融モデリング

4.1.5 機械学習

4.2 情報通信技術、構成要素別(百万米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア

4.2.3 サービス

4.3 情報通信技術、最終用途別(百万米ドル)

4.3.1 学術

4.3.2 政府

4.3.3 企業

4.4 情報通信技術、技術別(百万米ドル)

4.4.1 超伝導量子ビット

4.4.2 トラップドイオン

4.4.3 トポロジカル量子ビット

4.4.4 フォトニック量子コンピューティング 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM (アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Google(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 リゲッティ・コンピューティング(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 D-Wave Systems(カナダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 IonQ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハネウェル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Alibaba(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ザナドゥ(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:構成要素別分析

6.4 日本市場:最終用途別分析

6.5 日本市場:技術別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(シェア%)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、技術別、2024年(シェア%)

6.19 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携