❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の往復動式コンプレッサー市場は2024年に2億7960万米ドルと推定されております。

日本の往復動式コンプレッサー市場は、2025年の2億9,593万米ドルから2035年までに5億2,210万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.84%を示すと予測されています。

主要な市場動向とハイライト

日本の往復動式コンプレッサー市場は、技術進歩と業種別の需要に牽引され、堅調な成長軌道をたどっております。

- 技術進歩により、様々な用途における往復動式コンプレッサーの効率性と性能が向上しております。

- 現在、HVACシステム分野が最大のシェアを占めており、これは家庭用および商業ビルにおける省エネルギーソリューションへの需要増加を反映しています。

- 規制順守の重要性が高まっており、メーカーは厳しい環境基準を満たすための技術革新を迫られています。

- 工業化の進展と省エネルギー施策の推進が市場の成長を牽引する主要な要因となっており、特に製造業とHVAC分野において顕著です。

主要企業

Caterpillar Inc (US), Atlas Copco AB (SE), Ingersoll Rand Inc (US), Siemens AG (DE), GE Oil & Gas (US), Parker Hannifin Corporation (US), Boge Compressors (DE), Hitachi Ltd (JP), Kirloskar Pneumatic Company Limited (IN)

日本の往復動式コンプレッサー市場の動向

日本の往復動式コンプレッサー市場は現在、技術進歩や複数分野における需要増加など様々な要因により、顕著な進化を遂げております。製造業、自動車産業、エネルギー産業などの産業では、効率性と信頼性からこれらのコンプレッサーへの依存度が高まっております。省エネルギーと環境持続可能性への重視が高まっていることが市場に影響を与えており、メーカー各社は製品の性能向上に向けた革新を促されております。さらに、圧縮機システムへのスマート技術の導入は、監視・制御能力の向上をもたらし、運用パラダイムを再構築する可能性があります。加えて、日本における規制環境は、排出基準やエネルギー効率要件の厳格化とともに変化しています。この規制圧力により、企業はこれらのガイドラインに沿ったより先進的な往復動式圧縮機ソリューションの導入を迫られる可能性があります。その結果、市場は成長の兆しを見せており、既存企業と新規参入企業の双方に潜在的な機会が生まれています。カーボンフットプリントの削減と運用効率の向上への注力は、往復動式圧縮機市場が持続可能性への取り組みを維持しつつ、様々な産業の変化するニーズに適応しながら拡大を続けることを示唆しています。

技術的進歩

往復動式圧縮機市場では、特にエネルギー効率と自動化の分野で急速な技術革新が進んでいます。メーカーはスマート技術の統合を加速させており、リアルタイム監視と予知保全を可能にしています。この傾向は運用効率を高めるだけでなく、ダウンタイムの削減にも寄与しており、連続プロセスに依存する産業にとって極めて重要です。

規制対応

日本における環境規制の強化は、より効率的でエコフレンドリーな往復動式圧縮機の需要を促進しています。企業はこれらの規制を満たす先進システムへの投資を迫られており、より環境に優しい技術への移行が進んでいます。この傾向はメーカー間の技術革新と競争を促進する可能性が高いです。

業界別の需要

自動車や製造業をはじめとする様々な分野で、特定の用途向けに往復動式コンプレッサーの採用が増加しています。これらの産業における信頼性と効率性を兼ね備えた圧縮ソリューションの必要性が、市場成長を推進しています。各セクターが進化するにつれ、カスタマイズされたコンプレッサーソリューションへの需要が高まると予想され、市場構造をさらに形作っていくでしょう。

日本の往復動式コンプレッサー市場を牽引する要因

工業化の進展

日本における継続的な工業化は、往復動式コンプレッサー市場にとって重要な推進要因です。産業が拡大するにつれ、効率的で信頼性の高い圧縮ソリューションへの需要が高まっています。特に自動車や電子分野における製造業の成長は、高度な圧縮機システムを必要としています。2025年までに、産業分野は往復動式圧縮機の総需要の約30%を占めると予測されています。この傾向は、企業が生産性の向上と運用コストの削減を図る中で、堅調な市場潜在力を示しています。さらに、省エネルギーソリューションへの需要は、日本の持続可能性への取り組みと合致しており、様々な産業用途における往復動式圧縮機の採用をさらに促進しています。

省エネルギー施策

日本の省エネルギーへの取り組みは、往復動式圧縮機市場に大きな影響を与えています。政府は、産業全体でのエネルギー消費削減を目的とした様々な施策を実施しています。これらの施策は、先進的な往復動式圧縮機を含む省エネルギー技術の採用を促進しています。2025年までに、規制上の優遇措置と企業の持続可能性目標の両方に後押しされ、省エネ型コンプレッサーが市場シェアの40%以上を占めると予測されています。企業はこれらの施策への対応のため、設備の近代化への投資を増加させており、これは運営コストの削減だけでなく、市場における競争力の強化にもつながっています。この傾向は、往復動式コンプレッサー市場の将来を形作る上で、省エネルギーの重要性を浮き彫りにしています。

HVACシステムにおける需要拡大

日本における暖房・換気・空調(HVAC)システムの需要増加は、往復動式コンプレッサー市場の重要な推進要因です。都市化が進む中、家庭用や商業ビルにおける効果的な空調ソリューションの必要性が高まっています。2025年にはHVAC分野が往復動式コンプレッサー市場の大部分を占め、年間約5%の成長率が見込まれています。この成長は、室内空気質の改善と省エネルギーシステムへの需要によって促進されています。その結果、メーカーはHVAC用途に特化した革新的な往復動式コンプレッサーの開発に注力し、市場での存在感を高め、消費者のニーズに応えています。

設計における技術革新

往復動式コンプレッサーの設計における技術革新が、日本の市場構造を変えつつあります。材料技術とエンジニアリング技術の進歩により、よりコンパクトで効率的、かつ耐久性に優れたコンプレッサーの開発が進んでいます。これらの革新は性能向上だけでなく、メンテナンスコストの削減にも寄与し、様々な産業にとって魅力的な選択肢となっています。2025年には、先進的なコンプレッサー設計に対する需要が急増し、市場シェアが15%増加する可能性が予測されています。この傾向は、より高い効率性と信頼性へのニーズに対する産業の対応を反映しており、技術的に先進的な往復式コンプレッサーが、メーカーとエンドユーザー双方にとって好ましい選択肢として位置づけられています。

インフラ投資の拡大

日本におけるインフラ開発への投資拡大は、往復動式コンプレッサー市場にとって重要な推進要因です。政府が公共事業や都市開発プロジェクトに資金を配分するにつれ、信頼性と効率性に優れたコンプレッサーの需要が高まっています。交通、エネルギー、水道システムなどのインフラプロジェクトでは、運用効率を確保するために堅牢な圧縮ソリューションが求められます。2025年にはインフラ支出が約2000億ドルに達すると予測されており、その相当部分が往復動式コンプレッサーを利用するプロジェクトに充てられます。この傾向は、日本のインフラ成長を支える上でこれらのコンプレッサーが果たす重要な役割を浮き彫りにしており、市場におけるメーカーにとって大きな機会を創出しています。

市場セグメントの洞察

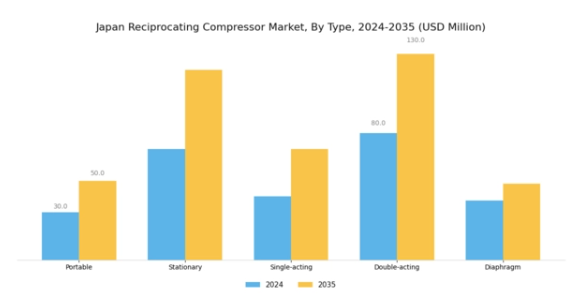

往復動式コンプレッサー市場の種類別洞察

日本の往復動式コンプレッサー市場は様々な種類を含み、それぞれが産業全体の動向に独自に貢献しています。種類別セグメントには、ポータブル、固定式、単動式、複動式、ダイヤフラムコンプレッサーなどの分類が含まれます。ポータブルコンプレッサーは移動性に優れ、建設現場、メンテナンス作業、屋外用途などで頻繁に利用され、様々な環境下でのニーズに迅速に対応できる点が評価されています。この特性は、インフラ開発や緊急メンテナンス作業が頻繁に行われる日本において特に重要です。

一方、据置型コンプレッサーは、製造業や産業用途において重要な役割を果たし、自動車や電子などの分野における数多くのプロセスに不可欠な圧縮空気を安定的かつ継続的に供給します。

さらに、単動式コンプレッサーは、様々な用途における幅広い圧力要件を効率的に処理できる点で評価されており、複動式コンプレッサーは、ピストンの両ストロークを利用して空気を圧縮することで、より高い効率で動作する能力が注目されています。この特性は、高い生産性が求められる産業において極めて重要です。精密な圧力制御と信頼性で知られるダイヤフラム式コンプレッサーは、化学・食品加工分野など、高い純度や衛生プロトコルに準拠した変数が求められる用途に特化しています。

日本の往復動式コンプレッサー市場のセグメンテーションは、市場の成長を牽引する多様性と専門性を示しています。各種類は特定の運用要件を満たすようエンジニアリングされており、性能と効率を最適化するためには適切なコンプレッサー種類の選択が重要であることを強調しています。これらの種類の組み合わせは幅広い産業ニーズに対応し、様々な用途やトレンドへのシームレスな適応を可能にします。効率性と持続可能性への需要が高まり続ける中、各種類における技術革新は性能向上とエネルギー消費削減をもたらすと期待され、日本の往復動式コンプレッサー市場の拡大をさらに後押しするでしょう。

特に、先進技術と持続可能な開発への取り組みは、これらの多用途なコンプレッサー種類の成長に好ましい環境を育み、最終的には国の経済発展に好影響を与えます。

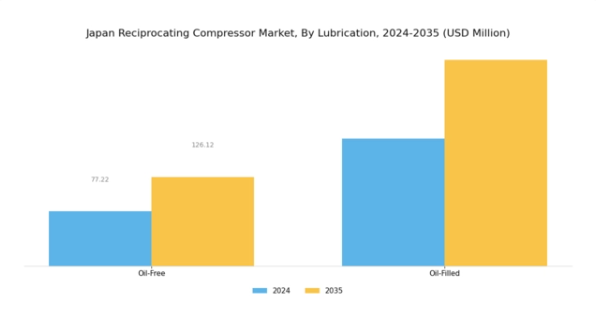

往復動式コンプレッサー市場の潤滑に関する洞察

日本の往復動式コンプレッサー市場では、潤滑方式が重要なセグメントを形成しており、様々な用途におけるコンプレッサーの効率と性能に大きく影響します。このセグメントは主にオイルフリー方式とオイル充填方式の2つに分類されます。オイルフリーコンプレッサーは、製薬や食品加工など、純度と汚染管理が最優先される分野で特に注目を集めています。オイルの混入を排除する能力により圧縮空気の品質が向上するため、厳しい業界基準を満たす上で不可欠です。

一方、油浸式コンプレッサーは、製造業や化学処理などの重工業用途における堅牢な性能と効率性により、依然として主流を占めています。信頼性と初期コストの低さから、油浸式システムの需要は堅調に推移しています。日本の高度な製造技術と省エネルギーシステムへの推進を特徴とする活発な産業エコシステムが、オイルフリーと油浸式の両セグメントの成長を支えています。

産業が進化する中、潤滑分野は圧縮機の機能性と寿命を向上させる潤滑技術・システムの革新機会を創出しつつ、適応を続けてまいります。潤滑分野の市場動向と成長要因を理解することは、日本の往復動式圧縮機市場の進化を活用しようとする関係者にとって不可欠です。

往復動圧縮機市場におけるステージタイプの洞察

日本の往復動圧縮機市場は、主に単段式と多段式の圧縮機に分類される多様なステージタイプによる明確な区分が特徴です。単段式圧縮機は、その簡素さと効率性で知られ、低圧昇圧を必要とする用途に最適です。一方、多段式圧縮機は高圧要求に対応するよう設計されており、より複雑な産業用途で頻繁に利用されます。この区分は、自動車、冷凍、製造業など日本経済にとって重要な様々な分野からの需要が高まる中、市場動向において重要な役割を果たしています。

さらに、技術の進歩がコンプレッサー設計の革新を推進し、エネルギー効率と性能を向上させています。両セグメント種類は日本の産業構造に大きく貢献しており、エネルギー制約や環境規制という課題に対応することで、成長と発展の機会を創出しています。自動化と省エネルギーシステムへの傾向が高まる中、ステージ種類の細分化におけるニュアンスを理解することは、日本の往復動圧縮機市場の収益、セグメンテーション、産業全体の状況に直接影響するため、その重要性がさらに強調されます。産業が進化を続ける中、カスタマイズされた圧縮機ソリューションの必要性は依然として極めて重要です。

往復動圧縮機市場のエンドユーザー動向

日本の往復動圧縮機市場は、その成長に大きく貢献する様々なエンドユーザーに焦点を当てています。市場内では、石油・ガス産業が重要な役割を担っています。炭化水素の輸送や処理において、信頼性の高いコンプレッサーへの依存度が非常に高いからです。製薬セクターも顕著な需要を示しており、医薬品製造におけるガス圧縮を含む様々な用途でコンプレッサーが不可欠です。さらに、化学プラントでは、様々なガスや流体の効果的な取り扱いと移送のために往復動式コンプレッサーを活用し、生産効率を向上させています。

冷凍プラント分野も同様に重要であり、食品保存やその他のプロセスにおける低温維持にコンプレッサーが使用されています。製造業では生産プロセスの効率化に、自動車産業では空調システムやエンジン試験など複数の用途にコンプレッサーが活用されています。これらに加え、その他の分野でも往復動式コンプレッサーが積極的に採用されており、多様な使用環境に貢献しています。日本における産業活動の拡大と技術進歩が相まって、今後これらのエンドユーザー分野において、堅牢かつ効率的な圧縮ソリューションの必要性がさらに高まると予想されます。

このように、日本の往復動式コンプレッサー市場のセグメンテーションは、各産業の固有のニーズに対応するための包括的なアプローチを反映しています。

日本の往復動式コンプレッサー市場に関する詳細なインサイトを入手する

主要企業と競争環境

日本の往復動式コンプレッサー市場は、既存企業と新興イノベーターが混在するダイナミックな競争環境を示しています。主な成長要因には、省エネルギーソリューションへの需要増加と技術進歩が含まれます。キャタピラー社(アメリカ)、アトラスコプコ社(スウェーデン)、日立製作所(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。キャタピラー社(アメリカ)はイノベーションによる製品ラインの強化に注力し、アトラスコプコ社(スウェーデン)は事業運営における持続可能性とデジタルトランスフォーメーションを重視しています。日立製作所(日本)は成長する産業セクターを活用すべく、特にアジア地域での積極的な事業拡大を進めています。これらの戦略が相まって、技術革新と持続可能性にますます焦点が当てられる競争環境を形成しています。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上を図っております。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持しております。この分散構造により、多様な産業ニーズに対応した幅広い製品・サービスが提供されております。しかしながら、主要企業による共同行動は、戦略的提携や買収を通じた市場地位強化を目指す統合傾向を示唆しております。

2025年10月、インガーソル・ランド社(アメリカ)は、往復動式コンプレッサーの生産能力拡大を目的とした日本国内の新製造施設への大規模投資を発表しました。この動きは、現地製造能力の強化だけでなく、同地域におけるカスタマイズソリューションの需要拡大に対応する点で戦略的に重要です。顧客基盤に近い場所に拠点を設置することで、インガーソル・ランド社(アメリカ)はサプライチェーンの効率化と市場ニーズへの対応力の向上を図れるでしょう。

2025年9月、シーメンスAG(ドイツ)は石油・ガス業界向けに設計された新シリーズの省エネルギー型往復動式コンプレッサーを発表しました。この製品投入は、従来モデル比で最大20%のエネルギー消費削減を目指すシーメンスAGの持続可能性と革新への取り組みを反映しています。本製品の戦略的重要性は、カーボンフットプリント削減と運用効率向上に注力する産業において、より大きな市場シェアを獲得する可能性に存します。

2025年8月、パーカー・ハニフィン・コーポレーション(アメリカ)は、往復動式コンプレッサー向け先進デジタルソリューション開発のため、日本の主要技術企業と戦略的提携を締結いたしました。この協業は、企業がIoTやAI技術を製品に統合しようとする動きが広がる中、産業におけるデジタル化の潮流を如実に示すものです。本提携により、パーカー・ハニフィン社(アメリカ)は、運用効率と予知保全能力を向上させる革新的ソリューションを顧客に提供することで、競争優位性の強化が期待されます。

2025年11月現在、往復動式圧縮機市場の競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けています。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進することが可能となっています。価格競争から技術・信頼性・持続可能性への重点移行が顕著です。今後、競争上の差別化は、変化する市場ニーズへの革新力と適応力にかかると見られ、進化する産業環境で企業が繁栄する基盤となるでしょう。

日本往復動式コンプレッサー市場の主要企業には以下が含まれます

産業動向

日本往復動式コンプレッサー市場では最近、重要な進展が見られました。2023年9月、エマソン・エレクトリックは、日本の野心的な気候目標に沿い、環境負荷低減と効率向上を目的としたコンプレッサー技術の強化を発表しました。2023年8月には、ボーゲ・コンプレッサーズが、電気自動車への移行を反映し、成長著しい自動車分野向けに特別設計された新製品ラインを発表しました。三菱重工業も、アジアにおける市場プレゼンス拡大に焦点を当て、パートナーシップの追求に積極的に取り組んでいます。

合併・買収(M&A)活動も顕著で、2023年7月にはインガーソル・ランド社が主要部品サプライヤーの買収を完了し、日本国内での事業展開を進めています。

市場規模は大幅な成長が見込まれており、空調(HVAC)や製造業など各セクターでの需要増加に支えられた年平均成長率(CAGR)がこれを反映しています。さらに、2023年6月時点で日本産業機械工業会が主要メーカーの生産能力増加を報告しており、パンデミック後の堅調な回復を示しています。持続可能な技術への投資や政府支援施策といった要素も、日本の往復動圧縮機市場の現状形成において重要な役割を果たしています。こうした動向は、GEオイル・アンド・ガス、パーカー・ハニフィン、アトラスコプコといった企業が市場の変化に適応する上で、重要な転換点となっています。

今後の見通し

日本往復動式コンプレッサー市場の将来展望

日本の往復動式コンプレッサー市場は、産業拡大、エネルギー効率化への需要、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.84%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 産業用途向け省エネルギーモデルの開発。

- 特殊コンプレッサーによる再生可能エネルギー分野への進出。

- 予知保全ソリューションのためのIoT技術統合。

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本往復動式コンプレッサー市場 種類別展望

- 単動式

- 複動式

- ダイヤフラム式

日本の往復動圧縮機市場 エンドユーザー別見通し

- 石油・ガス

- 製薬

- 化学プラント

- 冷凍プラント

- 製造業

- 自動車

- その他

日本の往復動圧縮機市場 段数種類別見通し

- 単段

- 多段

日本の往復動圧縮機市場 潤滑方式別見通し

- オイルフリー

- オイル充填

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 医薬品分野、種類別(百万米ドル)

4.1.1 単動式

4.1.2 複動式

4.1.3 ダイヤフラム式

4.2 製薬、潤滑方式別(百万米ドル)

4.2.1 オイルフリー

4.2.2 オイル充填

4.3 製薬、段数種類別(百万米ドル)

4.3.1 単段式

4.3.2 多段式

4.4 製薬、エンドユーザー別 (百万米ドル)

4.4.1 石油・ガス

4.4.2 製薬

4.4.3 化学プラント

4.4.4 冷凍プラント

4.4.5 製造業

4.4.6 自動車

4.4.7 その他

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 製薬分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 製薬分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 キャタピラー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アトラスコプコAB(スウェーデン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 インガーソル・ランド社 (アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンスAG(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 GEオイル&ガス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 パーカー・ハニフィン・コーポレーション(アメリカ) (アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ボーゲ・コンプレッサーズ(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 株式会社日立製作所(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 キルロスカ・ニューマチック社(インド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における潤滑方式別分析

6.4 日本市場におけるステージタイプ別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医薬品業界における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 医薬品分野における推進要因の影響分析

6.10 医薬品分野における抑制要因の影響分析

6.11 医薬品分野における供給/バリューチェーン

6.12 医薬品、種類別、2024年(%シェア)

6.13 医薬品、種類別、2024年から2035年(百万米ドル)

6.14 医薬品、潤滑剤別、2024年(%シェア)

6.15 潤滑剤別医薬品市場、2024年から2035年(百万米ドル)

6.16 段階種類別医薬品市場、2024年(シェア%)

6.17 段階種類別医薬品市場、2024年から2035年(百万米ドル)

6.18 医薬品、エンドユーザー別、2024年(シェア%)

6.19 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 潤滑方法別、2025-2035年(百万米ドル)

7.2.3 ステージ種類別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携