❖本調査資料に関するお問い合わせはこちら❖

レグテック(RegTech)とは、規制技術(Regulatory Technology)の略語で、金融業界において急速に進化している分野です。テクノロジーを活用して、複雑な規制要件に効率的かつ効果的に準拠する手助けをします。レグテック・ソリューションは、データ分析、人工知能、機械学習、ブロックチェーンなど、幅広いツールやソフトウェア・アプリケーションを網羅しており、コンプライアンス・プロセスを自動化し、合理化します。これらのテクノロジーの力を活用することで、レグテックは、金融機関やその他の規制対象企業が、常に変化し続ける規制環境に先手を打つことを可能にします。リスク管理、コンプライアンスコストの削減、透明性の向上を支援します。 RegTechソリューションは、データ収集、報告、モニタリングなどの作業を自動化し、組織がリソースをより効率的に配分し、データ主導の意思決定を行うことを可能にします。 規制の要求が複雑化の一途をたどる世界において、RegTechは、企業が競争力を維持しながらこの状況を乗り切るために重要な役割を果たします。 コンプライアンスの革新を促進し、最終的には規制遵守の成果を向上させることで、組織と規制当局の両方に利益をもたらします。

日本におけるレグテック市場の動向:

さまざまな要因が重なり、日本のレグテック市場は近年目覚ましい成長を遂げています。まず、業界全体で規制が複雑化しているため、コンプライアンスプロセスを合理化する先進的なテクノロジーソリューションの導入が必要となっています。その結果、金融機関や企業は、複雑に入り組んだ規制要件の状況を把握するために、レグテックソリューションにますます注目するようになっています。さらに、データ量の急増も、レグテック分野の推進に重要な役割を果たしています。デジタル取引の拡大とデータの急激な増加により、膨大な情報を効率的に処理・分析できる自動化ツールが急務となっています。このため、リアルタイムでデータ分析を行い、意思決定プロセスを強化できるレグテックソリューションへの投資が企業の間で活発化しています。さらに、進化する脅威の状況により、規制遵守におけるサイバーセキュリティの重要性が強調されており、これが日本のレグテック市場を牽引すると予想されています。

日本レグテック市場のセグメンテーション:

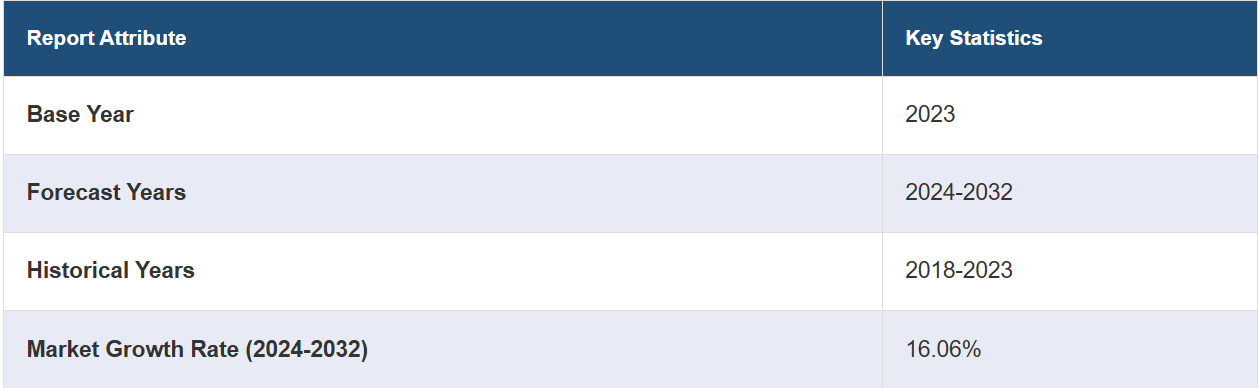

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、導入形態、企業規模、アプリケーション、エンドユーザーに基づいて市場を分類しています。

コンポーネントの洞察:

ソリューション

サービス

レポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、ソリューションとサービスが含まれます。

導入形態の洞察:

クラウドベース

オンプレミス

メーカーの導入形態に基づく市場の詳細な内訳と分析も、レポートに記載されています。これには、クラウドベースとオンプレミスが含まれます。

企業規模別分析:

大企業

中小企業

レポートでは、企業規模に基づく市場の詳細な内訳と分析も提供しています。これには、大企業と中小企業が含まれます。

アプリケーション別分析:

マネーロンダリング防止(AML)および不正管理

規制インテリジェンス

リスクおよびコンプライアンス管理

規制報告

アイデンティティ管理

アプリケーションに基づく市場の詳細な内訳と分析もレポートに記載されています。これには、マネーロンダリング防止(AML)および不正管理、規制インテリジェンス、リスクおよびコンプライアンス管理、規制報告、アイデンティティ管理が含まれます。

エンドユーザー別分析:

銀行

保険会社

フィンテック企業

ITおよびテレコム

公共部門

エネルギーおよび公益事業

その他

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、銀行、保険会社、フィンテック企業、ITおよびテレコム、公共部門、エネルギーおよび公益事業、その他が含まれます。

競合状況:

市場調査レポートでは、市場における競争環境の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競争力のあるダッシュボード、企業評価の象限などの競争分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のレグテック市場 – 導入

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本のレグテック市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本のレグテック市場 – コンポーネント別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 サービス

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018年~2023年

6.2.3 市場予測(2024年~2032年)

7 日本のレグテック市場 – 導入形態別内訳

7.1 クラウドベース

7.1.1 概要

7.1.2 市場の歴史的および現在の動向(2018年~2023年)

7.1.3 市場予測(2024年~2032年)

7.2 オンプレミス

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

8 日本のレグテック市場 – 企業規模別内訳

8.1 大企業

8.1.1 概要

8.1.2 市場の歴史的および現在の動向(2018年~2023年)

8.1.3 市場予測(2024年~2032年

8.2 中小企業

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2018年~2023年

8.2.3 市場予測(2024年~2032年

9 日本のレグテック市場 – 用途別内訳

9.1 マネーロンダリング防止(AML)および不正管理

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2018年~2023年

9.1.3 市場予測(2024年~2032年

9.2 規制インテリジェンス

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年)

9.3 リスクおよびコンプライアンス管理

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.3.3 市場予測(2024年~2032年)

9.4 規制当局への報告

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2018年~2023年

9.4.3 市場予測(2024年~2032年

9.5 アイデンティティ管理

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2018年~2023年

9.5.3 市場予測(2024年~2032年)

10 日本のレグテック市場 – エンドユーザー別内訳

10.1 銀行

10.1.1 概要

10.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

10.1.3 市場予測(2024年~2032年)

10.2 保険会社

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2018年~2023年

10.2.3 市場予測(2024年~2032年

10.3 FinTech企業

10.3.1 概要

10.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

10.3.3 市場予測(2024年~2032年)

10.4 ITおよび通信

10.4.1 概要

10.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

10.4.3 市場予測(2024年~2032年)

10.5 公共部門

10.5.1 概要

10.5.2 市場の歴史的および現在の動向(2018年~2023年)

10.5.3 市場予測(2024年~2032年)

10.6 エネルギーおよび公益事業

10.6.1 概要

10.6.2 過去の市場動向および現在の市場動向(2018年~2023年)

10.6.3 市場予測(2024年~2032年)

10.7 その他

10.7.1 過去の市場動向および現在の市場動向(2018年~2023年)

10.7.2 市場予測(2024年~2032年)

11 日本のレグテック市場 – 地域別内訳

11.1 関東地域

11.1.1 概要

11.1.2 歴史的および現在の市場動向(2018年~2023年

11.1.3 コンポーネント別市場内訳

11.1.4 導入形態別市場内訳

11.1.5 企業規模別市場内訳

11.1.6 アプリケーション別市場規模推移

11.1.7 エンドユーザー別市場規模推移

11.1.8 主要企業

11.1.9 市場予測(2024年~2032年

11.2 関西・近畿地域

11.2.1 概要

11.2.2 市場規模推移(2018年~2023年

11.2.3 コンポーネント別市場規模

11.2.4 導入形態別市場規模

11.2.5 企業規模別市場規模

11.2.6 用途別市場規模

11.2.7 エンドユーザー別市場規模

11.2.8 主要企業

11.2.9 市場予測(2024年~2032年

11.3 中央/中部地域

11.3.1 概要

11.3.2 歴史的および現在の市場動向(2018年~2023年

11.3.3 コンポーネント別市場規模

11.3.4 導入形態別市場規模

11.3.5 企業規模別市場規模

11.3.6 用途別市場規模

11.3.7 エンドユーザー別市場規模推移

11.3.8 主要企業

11.3.9 市場予測(2024年~2032年

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 市場規模推移(2018年~2023年

11.4.3 コンポーネント別市場規模推移

11.4.4 導入形態別市場規模推移

11.4.5 企業規模別市場規模推移

11.4.6 用途別市場規模推移

11.4.7 エンドユーザー別市場規模推移

11.4.8 主要プレイヤー

11.4.9 市場予測(2024年~2032年

11.5 東北地域

11.5.1 概要

11.5.2 過去の市場動向と現在の市場動向(2018年~2023年

11.5.3 コンポーネント別市場規模

11.5.4 導入形態別市場規模

11.5.5 企業規模別市場規模

11.5.6 用途別市場規模

11.5.7 エンドユーザー別市場規模

11.5.8 主要企業

11.5.9 市場予測(2024年~2032年

11.6 中国地域

11.6.1 概要

11.6.2 歴史的および現在の市場動向(2018年~2023年

11.6.3 コンポーネント別市場内訳

11.6.4 導入形態別市場内訳

11.6.5 企業規模別市場内訳

11.6.6 用途別市場規模推移

11.6.7 エンドユーザー別市場規模推移

11.6.8 主要企業

11.6.9 市場予測(2024年~2032年

11.7 北海道地域

11.7.1 概要

11.7.2 歴史的および現在の市場動向(2018年~2023年

11.7.3 コンポーネント別市場規模推移

11.7.4 導入形態別市場規模推移

11.7.5 企業規模別市場規模推移

11.7.6 用途別市場規模推移

11.7.7 エンドユーザー別市場規模推移

11.7.8 主要プレイヤー

11.7.9 市場予測(2024年~2032年

11.8 四国地域

11.8.1 概要

11.8.2 歴史的および現在の市場動向(2018年~2023年

11.8.3 コンポーネント別市場規模

11.8.4 導入形態別市場規模

11.8.5 企業規模別市場規模

11.8.6 用途別市場規模

11.8.7 エンドユーザー別市場規模

11.8.8 主要企業

11.8.9 市場予測(2024年~2032年

12 日本のレグテック市場 – 競合状況

12.1 概要

12.2 市場構造

12.3 市場参入企業のポジショニング

12.4 主な成功戦略

12.5 競合状況ダッシュボード

12.6 企業評価クアドラント

13 主要企業のプロフィール

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主なニュースとイベント

13.3 会社C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これはサンプルの目次であるため、社名は記載されていません。完全なリストはレポートに記載されています。

14 日本のレグテック市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 売り手の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録