❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の網膜治療薬市場規模は2024年に2億3121万米ドルと推定されております。

日本の網膜治療薬市場は、2025年の2億4,577万米ドルから2035年までに4億5,285万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されています。

主要な市場動向とハイライト

日本の網膜治療薬市場は、技術進歩と疾患有病率の増加を背景に成長が見込まれております。

- 薬剤送達システムの技術進歩により、治療効果と患者様の服薬コンプライアンスが向上しております。

- 網膜疾患、特に加齢黄斑変性の発症率上昇が、革新的治療法への需要を牽引しております。

- 新規治療法に対する規制面の支援が、新規網膜治療薬の市場参入を促進しております。

- 高齢化人口の増加と研究開発の進展が、市場成長を推進する主要な要因となっております。

主要企業

Regeneron Pharmaceuticals (US), Novartis (CH), Roche (CH), Bayer (DE), Alcon (CH), Santen Pharmaceutical (JP), Horizon Therapeutics (IE), Apellis Pharmaceuticals (US), Genentech (US)

日本の網膜治療薬市場の動向

日本の網膜治療薬市場は現在、加齢黄斑変性や糖尿病網膜症などの網膜疾患の有病率増加を背景に顕著な成長を遂げております。高齢化が進む日本において、高齢者がこれらの疾患にかかりやすいため、この傾向に大きく寄与しております。さらに、医薬品開発の進歩と革新的な治療法の選択肢が患者の治療成果を向上させており、これが市場の需要を刺激しております。新規治療法に対する規制面の支援も、市場拡大に有利な環境を醸成しています。その結果、製薬企業は新規網膜疾患治療薬を市場に投入するため、研究開発への投資を拡大しています。人口動態的要因に加え、網膜疾患治療薬市場は、日本国民の眼の健康に対する意識の高まりにも影響を受けています。啓発活動や医療キャンペーンにより、網膜疾患の早期診断・治療を求める個人が増加しています。この患者行動の変化により、医療専門家への相談増加や処方治療の採用率向上が見込まれます。さらに、医療提供者と製薬企業の連携により網膜治療薬のアクセス性が向上し、今後数年間の市場成長をさらに促進すると予想されます。

薬剤送達技術の進歩

薬剤送達システムにおける近年の革新は、網膜治療薬市場を変革しています。徐放性製剤や標的送達法などの処置が治療効果を向上させています。これらの進歩は、患者の服薬遵守率を高めるだけでなく、投与頻度を減らすことにもつながり、特に慢性疾患において有益です。

網膜疾患の発生率上昇

日本における網膜疾患の発生率増加は、市場成長を牽引する重要な要因です。人口の高齢化に伴い、糖尿病性網膜症や加齢黄斑変性などの疾患がより一般的になりつつあります。この傾向は、増大する医療ニーズに対応するため、効果的な網膜治療法の開発と普及を必要としています。

新規治療法に対する規制面の支援

日本の規制当局は、新規網膜治療薬の導入を積極的に支援しております。承認プロセスの効率化や革新的治療法に対する優遇措置により、製薬企業の研究開発投資が促進されております。このような支援的な規制環境は、先進的な網膜治療薬の市場投入を加速させる可能性が高いと考えられます。

日本の網膜治療薬市場を牽引する要因

高齢化人口の増加

日本における高齢化は、網膜治療薬市場にとって重要な推進要因です。加齢に伴い、加齢黄斑変性(AMD)や糖尿病性網膜症といった加齢関連眼疾患の罹患率は上昇する傾向にあります。最近の統計によれば、日本の65歳以上の約30%が何らかの視覚障害を抱えています。この人口動態の変化により、効果的な網膜治療への需要が高まり、網膜薬市場の成長を促進する可能性があります。さらに、日本政府は高齢者向け医療サービスの強化の必要性を認識しており、この分野の研究開発に対する資金援助や支援の増加につながる可能性があります。したがって、高齢化と支援的な医療政策の組み合わせが、日本の網膜薬市場に大きな影響を与える可能性があります。

研究開発の進展

網膜治療薬市場において、研究開発の革新は極めて重要です。日本には、網膜疾患に対する新規治療法の開発に積極的に取り組む主要な製薬会社や研究機関が複数存在します。研究開発への投資は相当な規模であり、近年では支出額が約1兆円に達しています。この財政的支援により、薬剤の製剤技術や送達機構における画期的な進展が促進され、糖尿病性黄斑浮腫や網膜静脈閉塞症などの治療効果が高められています。さらに、産学連携による協力体制がイノベーションを促進する環境を整えており、市場への新薬導入につながる可能性があります。こうした研究開発の進展が、日本の網膜薬市場の将来像を形作る上で重要な役割を果たすと予想されます。

経済的要因と医療支出

経済的要因は日本の網膜薬市場に大きく影響します。同国は堅固な医療制度を有し、医療支出はGDPの約10%を占めています。この水準の医療投資は網膜薬の供給と入手可能性を支えると見込まれます。さらに日本政府は、患者が必要な治療を受けられることを確保しつつ医療費を抑制する政策を実施しています。幅広い網膜治療をカバーする健康保険制度の導入は、患者によるこれらの薬剤へのアクセス向上に寄与する可能性があります。加えて、日本の経済的安定性は医療インフラへの継続的な投資を可能にし、これが網膜薬市場をさらに強化する可能性があります。経済状況が良好に推移する中、網膜薬市場の成長可能性は有望と見込まれます。

高まる認知度と検診の取り組み

日本では網膜疾患に対する認知度が顕著に高まっており、これが網膜薬市場の成長を牽引しています。定期的な眼科検診の重要性について国民を啓発する公衆衛生キャンペーンや取り組みが注目を集めています。例えば、日本眼科学会は網膜疾患の早期発見・治療を促進する複数のプログラムを開始しています。こうした意識の高まりは検診率の向上につながり、網膜疾患の早期診断・治療が実現する可能性があります。その結果、眼の健康のために医療機関を受診する方が増えるにつれ、網膜治療薬の需要も増加すると予想されます。この傾向は、積極的な健康対策が治療成果と患者の生活の質を向上させる可能性が高いことから、網膜薬市場にとって明るい見通しを示しています。

規制環境と承認プロセス

日本の規制環境は、網膜薬市場を形成する上で重要な役割を果たしています。医薬品医療機器総合機構(PMDA)は、革新的な治療法に対する合理化された承認プロセスを確立しており、患者が新しい治療法に迅速にアクセスできるよう支援する可能性があります。近年の改革では、医薬品承認に必要な期間の短縮が図られており、新規網膜治療薬の市場投入が加速する可能性があります。この規制面の支援は、特に緊急の介入を必要とする重篤な網膜疾患を対象とした治療法において極めて重要です。さらに、日本政府は希少疾病用医薬品(オーファンドラッグ)の開発に対する優遇措置を提供しており、これが網膜治療薬市場におけるさらなるイノベーションを促進する可能性があります。結果として、良好な規制環境は製薬企業が新規網膜治療法の開発に投資する意欲を高めるでしょう。

市場セグメントの洞察

日本網膜治療薬市場セグメントの洞察

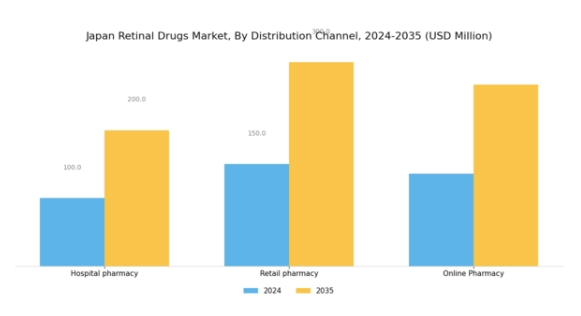

網膜治療薬市場の流通チャネルに関する洞察

日本の網膜治療薬市場、特に流通チャネルセグメントにおいては、病院薬局、小売薬局、オンライン薬局からなる多様な構造が特徴であり、それぞれが網膜治療薬へのアクセス確保において重要な役割を担っています。病院薬局は、主に入院患者および外来患者向けのサービスを提供し、医療現場において重要な薬剤を迅速に入手可能にするため、不可欠な存在です。このセグメントは、医師や医療スタッフとの緊密な連携により、個々の患者のニーズに合わせたタイムリーかつ効果的な治療計画の策定を促進します。特に、医療施設が高度な技術と資源を備えた日本のような国では、その利点が顕著です。

一方、小売薬局は網膜治療薬を容易に入手したい患者にとって主要な供給経路です。これらの施設は、よりカジュアルな環境で市販薬や処方薬を提供するという点で極めて重要であり、臨床現場以外での患者様の服薬遵守率向上や薬剤使用に関する教育を可能にします。小売薬局の利便性と広範な普及範囲は、病院受診の制約なく薬剤を入手したい患者様に支持され、市場全体の動向において重要な位置を占めています。さらに、日本の高齢化が進む中、小売店舗を通じた網膜治療薬へのアクセス需要は増加が見込まれ、この分野の成長を牽引すると予想されます。

オンライン薬局は急速に普及が進み、日本における網膜治療薬の流通形態を根本的に変革しつつあります。デジタルヘルス施策や電子商取引機能の拡充により、オンライン薬局は特に近年の世界的な健康課題の中でゲームチェンジャーとなりました。これらのプラットフォームは利便性とアクセシビリティを提供し、患者様がご自宅の快適さの中で医薬品をご注文いただける環境を整えています。

この傾向は、デジタル化や遠隔医療サービスへの市場全体の動きと合致しており、特に若年層やテクノロジーに精通した患者様に支持されています。加えて、オンライン薬局では治療に関する情報提供やサポートを包括的に行っている場合が多く、患者様が治療選択において十分な情報に基づいた判断を下すのに役立ちます。

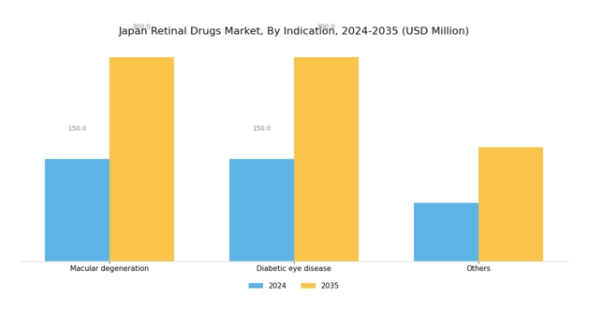

網膜薬市場における疾患別の洞察

日本の網膜薬市場は、様々な疾患別に牽引され著しい成長を遂げています。特に加齢黄斑変性は、人口の大部分を占める日本の高齢層に広く影響を及ぼす重要な適応症として際立っています。この疾患は視力喪失を招くことが多いため、生活の質を向上させるための標的療法の重要性が強調されています。糖尿病性網膜症も重要な役割を果たしており、日本における糖尿病の有病率上昇に伴い、視力障害を予防または遅延させる効果的な治療法への需要が高まっています。

本市場はその他の網膜疾患も包含しており、治療選択肢の多様化と医療提供者への訴求力をさらに高めています。日本の医療制度が眼科医療の質向上を重視する中、先進的な網膜治療薬の必要性は依然として極めて重要です。全体として、疾患別の日本網膜治療薬市場のセグメンテーションは、公衆衛生ニーズの変化するダイナミクスを反映し、こうした喫緊の課題に特化した治療法の革新と開発を促進しています。

主要企業と競争環境

日本の網膜治療薬市場は、網膜疾患の増加と革新的治療法への需要拡大を背景に、活発な競争環境が特徴です。レジェネロン・ファーマシューティカルズ(アメリカ)、ノバルティス(スイス)、サンテン製薬(日本)などの主要企業は、研究能力と市場での存在感を戦略的に活用する立場にあります。レジェネロン・ファーマシューティカルズ(アメリカ)は、特に主力製品であるアイレアの適応症拡大を通じたイノベーションに注力しています。ノバルティス(スイス)は製品パイプライン強化のためのパートナーシップと協業を重視し、三田製薬(日本)は地域展開と現地生産に注力することで国内市場での基盤強化を図っています。これらの戦略が相まって、イノベーションと患者中心のソリューションに焦点を当てた競争環境が形成されています。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、少数の主要企業が大きな影響力を発揮しています。この競争構造は、市場地位を維持するためにイノベーションと戦略的提携が不可欠な環境を醸成しています。

2025年10月、ノバルティス(スイス)は、加齢黄斑変性(AMD)を対象とした新規網膜治療薬の共同開発に向け、日本の主要バイオテクノロジー企業との戦略的提携を発表いたしました。この提携は、ノバルティスの製品ラインアップを強化するだけでなく、日本の患者様の特定のニーズに対応する現地の専門知識を活用できる点で意義深いものです。このような協業は新治療法の開発と商業化を加速させ、ノバルティスの競争優位性を強化する可能性が高いと考えられます。

2025年9月、参天製薬(日本)は、網膜治療における患者様の関与と治療遵守の向上を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、医療分野におけるデジタル化の進展を示す傾向を反映しており、参天製薬が技術統合を通じて患者様の治療成果向上に注力していることを示唆しています。患者様中心のソリューションに焦点を当てることで、参天製薬は競争の激しい市場において差別化を図り、市場シェア拡大につながる可能性があります。

2025年8月、レジェネロン・ファーマシューティカルズ(アメリカ)は、アイレアの臨床試験プログラムを拡大し、追加の網膜疾患を対象としました。この動きは、レジェネロンの革新への取り組みと、主力製品の治療応用範囲を拡大する戦略を強調するものです。研究開発への投資により、レジェネロンは網膜薬市場におけるリーダーとしての地位を確立し、競争力を高める可能性が高いと考えられます。

2025年11月現在、網膜治療薬市場における主な動向として、デジタル化、持続可能性、および医薬品開発プロセスへの人工知能(AI)統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有することが可能となっています。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術への重点化が進むと予想されます。これらの動向を効果的に活用できる企業は、より強固な市場ポジションを確保し、網膜薬市場における長期的な成功を確かなものとするでしょう。

日本網膜薬市場の主要企業には以下が含まれます

産業動向

日本網膜薬市場では、特にレジェネロン・ファーマシューティカルズやノバルティスといった主要企業が加齢黄斑変性などの網膜疾患に対する治療薬の開発を推進するなど、近年著しい進展が見られます。2023年2月には、レジェネロンのアイレアが日本で適応拡大承認を取得し、糖尿病性黄斑浮腫の治療選択肢が拡充されました。アステラス製薬とサンテン製薬もこの分野で積極的に活動しており、眼疾患におけるアンメットメディカルニーズに対応する革新的治療法に注力しています。合併・買収の動向では、2023年3月にバウシュ・ヘルス社がバレアント・ファーマシューティカルズの網膜関連資産買収に向けた協議を開始し、地域の競争構造に変化をもたらす可能性があります。

市場評価額の成長は顕著であり、特に新規治療法の研究開発に注力する企業において顕著で、さらなる投資を促進しています。同分野で報告された8%の成長は、網膜疾患管理に対する需要増加に起因するとされています。さらに、2022年7月にはエーザイが新網膜治療薬を発売し、医療現場で迅速に採用が進み、日本の網膜治療ソリューションにおける世界的リーダーシップが再確認されました。日本の規制環境はイノベーションを支援し続け、製薬大手間の協業を促進しています。

今後の見通し

日本における網膜治療薬市場の将来展望

日本の網膜治療薬市場は、技術進歩、網膜疾患の有病率増加、医療アクセスの向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.3%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 網膜疾患向け個別化医薬品ソリューションの開発。

- 遠隔患者モニタリングのための遠隔医療プラットフォームの拡充。

- 網膜疾患の早期発見に向けたAI駆動型診断ツールへの投資。

2035年までに、網膜薬市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本網膜薬市場 疾患別展望

- 加齢黄斑変性

- 糖尿病性網膜症

- その他

日本網膜薬市場 販売チャネル別展望

- 病院薬局

- 小売薬局

- オンライン薬局

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野、流通チャネル別(百万米ドル)

4.1.1 病院薬局

4.1.2 小売薬局

4.1.3 オンライン薬局

4.2 食品・飲料・栄養、疾患別(百万米ドル)

4.2.1 黄斑変性症

4.2.2 糖尿病性眼疾患

4.2.3 その他

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 レジェネロン・ファーマシューティカルズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノバルティス(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ロシュ(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 バイエル(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アルコン(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サンテン製薬(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ホライゾン・セラピューティクス(アイルランド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アペリス・ファーマシューティカルズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ジェネンテック(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な進展

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における流通チャネル別分析

6.3 日本市場における疾患別分析

6.4 食品・飲料・栄養分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 食品・飲料・栄養分野におけるDRO分析

6.7 食品・飲料・栄養分野における推進要因の影響分析

6.8 食品・飲料・栄養分野における抑制要因の影響分析

6.9 食品・飲料・栄養分野における供給/バリューチェーン

6.10 流通チャネル別 食品・飲料・栄養市場 2024年(%シェア)

6.11 流通チャネル別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.12 食品・飲料・栄養製品:疾患別、2024年(シェア率)

6.13 食品・飲料・栄養製品:疾患別、2024年~2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 流通チャネル別、2025-2035年(百万米ドル)

7.2.2 疾患別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携