❖本調査資料に関するお問い合わせはこちら❖

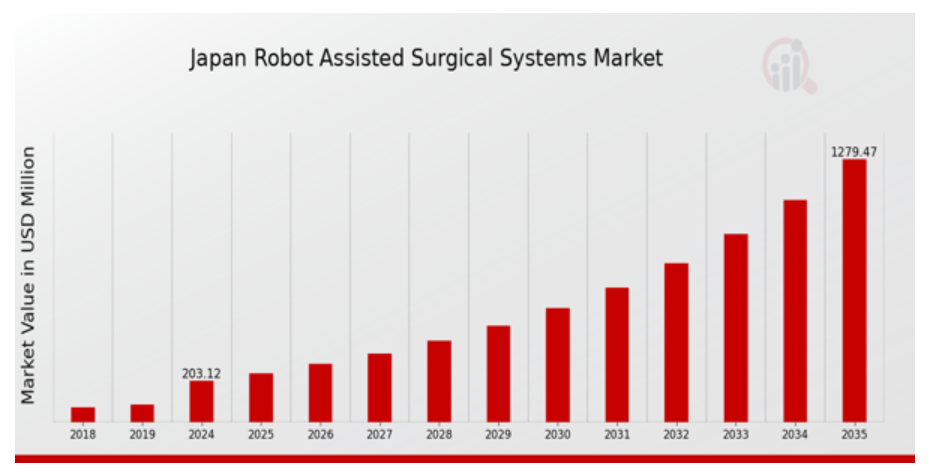

日本ロボット支援手術システム市場の概要MRFRの分析によると、2023年の日本ロボット支援手術システム市場規模は174.38百万ドルと推計されています。日本ロボット支援手術システム市場は、2024年の203.12百万ドルから2035年までに1,279.54百万ドルに成長すると予測されています。日本ロボット支援手術システム市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約18.212%と予測されています。

日本におけるロボット支援手術システム市場の主要な動向

技術革新と低侵襲手術の需要拡大が、日本のロボット支援手術システム市場における主要な動向を牽引しています。日本政府が先端医療技術の開発を支援していることから、医療分野におけるロボット手術システムの導入が促進されています。

日本の医療システムは、高齢化に伴い慢性疾患の管理と手術医療の提供において課題に直面しています。ロボット手術システムは、術後の痛みや回復期間を短縮することで、患者のニーズを効果的に満たすソリューションを提供します。業界の重要なトレンドの一つは、ロボット手術機器への人工知能(AI)の組み込みです。

これらの最先端デバイスを活用することで、手術の精度を向上させ、合併症のリスクを低減し、患者の治療成果を向上させることができます。日本の医療施設が手術治療の有効性を高めることを目指す中、このトレンドは、同国のスマート医療への移行という大きな流れと一致しています。

外科医の研修プログラムも変化しており、これらの複雑なシステムを効率的に運用するために必要なスキルの習得に重点が置かれています。日本におけるロボット支援手術システムの市場は、整形外科、婦人科、泌尿器科など、さまざまな分野での利用が拡大していることを考えると、大きな発展の余地があります。

医療従事者と医療機器メーカーとの継続的な協力により、日本特有のニーズに応える革新的な製品が開発されるでしょう。さらに、国際企業が日本での事業展開を拡大する中、現地での協力関係が市場のさらなる成長を促進する可能性があります。

手術の結果をよりよく監視・改善するために、データ分析や手術後の患者ケアが重視される傾向も最近見られます。こうした傾向は、日本の医療制度が患者中心のアプローチへと変化していることを示しており、ロボット支援手術システムの普及をさらに後押しする要因となっています。

日本のロボット支援手術システム市場の推進要因

低侵襲手術の増加

日本では、低侵襲手術の手術件数の増加が、日本ロボット支援手術システム市場の成長を大幅に牽引しています。日本内視鏡外科学会によると、過去5年間で腹腔鏡手術の件数は30%増加しています。

病院や手術センターでは、手術の精度を高め、回復時間を短縮するために、ロボット支援手術システムの導入が進んでいます。慶應義塾大学病院などの有名機関も、先進的なロボット技術の採用を表明しており、ロボット支援手術の傾向はさらに強まっています。

患者や医療従事者が術後の合併症の軽減や入院期間の短縮を求める中、低侵襲手術への移行は引き続き市場を牽引すると予想されます。

ロボット手術の研究開発への資金投入の増加

日本政府は、医療における先進技術の重要性を認識し、ロボット手術システムの研究開発に多額の資金を投入しています。厚生労働省は、ロボットシステムを含む医療技術への投資が今後数年間で 15% 増加すると予測しており、政府資金の増加を報告しています。

この資金の流入により、病院はロボット支援手術を含む最先端技術の研究開発と導入が可能となり、ロボット支援手術システム市場の拡大が促進されます。インチュイティブ・サージカルのような主要企業は、日本の機関との戦略的提携を活かし、この有利な環境下でイノベーションを推進し、日本国内での存在感を拡大しています。

慢性疾患の増加

日本における糖尿病や心臓病などの慢性疾患の増加は、日本ロボット支援手術システム市場の重要な成長要因となっています。厚生労働省の報告によると、60歳以上の人口の約30%が少なくとも1つの慢性疾患を抱えています。

この人口構造の変化は、特に正確で効果的な治療ソリューションを提供するロボット支援手術を含む複雑な手術の需要増加につながっています。大阪大学病院などの著名な医療機関では、手術にロボットシステムを活用する傾向が強まっており、この差し迫った医療需要に対応しながら、業務能力の向上を図っています。

医療分野における先進技術の採用拡大

日本では、医療施設における先進技術の採用が顕著に拡大しており、これは日本のロボット手術支援システム市場の成長に大きく貢献しています。日本政府が発表した『未来医療技術戦略』など、最近のイニシアチブでは、医療手続きにロボット技術などの最先端技術を統合することが強調されています。

報告によると、都市部の病院の25%以上がロボット手術システムを導入しており、手術成果の向上と運営効率の改善を目的としています。東京大学病院を含む著名な医療機関は、このような技術の採用を先導し、市場成長を促進しつつ患者ケアの基準を向上させています。

日本のロボット支援手術システム市場セグメントの洞察

ロボット支援手術システム市場製品タイプの洞察

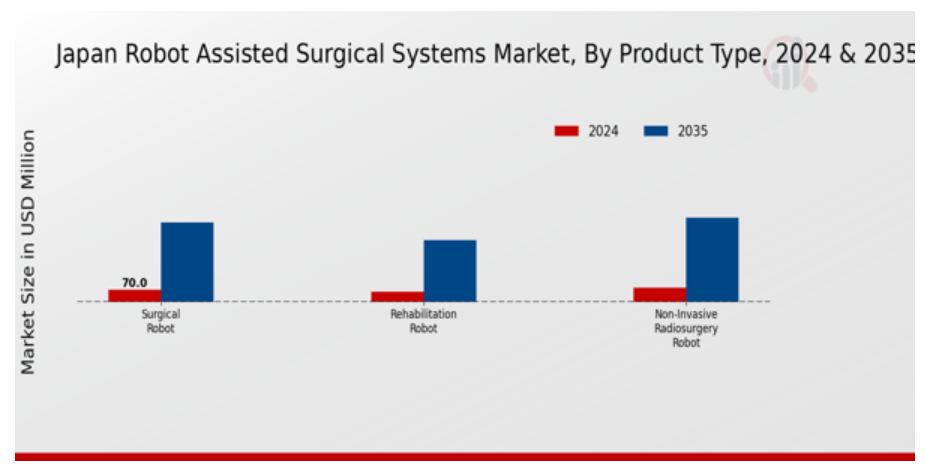

日本のロボット支援手術システム市場は、製品タイプセグメントで著しい進歩を遂げており、特に手術用ロボット、リハビリテーション用ロボット、非侵襲的放射線手術用ロボットのカテゴリーに焦点を当てています。

手術用ロボットは、手術の精度向上と回復時間の短縮に不可欠な役割を果たしており、医療従事者と患者双方から受け入れが進む最小侵襲手術を可能にしています。

一方、リハビリテーション用ロボットは、特に高齢者や重傷からの回復期にある患者を対象に、物理療法を支援することで患者の回復率向上に重要な役割を果たしています。これらのロボットはリハビリテーション運動を支援し、可動域の回復を促進し、より良い治療結果を実現することで、日本の医療体系における重要性がますます高まっています。

さらに、非侵襲型放射線手術ロボットは、侵襲的な処置を必要とせずに標的を絞った放射線治療を行うことができるため、周辺組織への損傷を最小限に抑えながらさまざまな腫瘍の治療に有効であることが証明され、注目されています。

これらの先進型ロボットシステムの統合は、日本の高齢化、厳格な医療規制、医療の質の重視の高まりなどの影響を受けています。

市場動向は、技術の進歩と手術需要の増加と強く連動しており、この地域特有の医療ニーズに応えるこれらの製品タイプの成長を推進しています。全体として、日本のロボット支援手術システム市場は、各製品タイプにおけるイノベーションによるさまざまな機会を背景に、今後も力強い成長が見込まれます。

ロボット支援手術システム市場のアプリケーションに関する洞察

日本のロボット手術支援システム市場は、神経外科、整形外科、腹腔鏡検査などの分野を含むアプリケーション分野において、著しい進歩を遂げています。これらのアプリケーションの重要性は、患者の治療成果の向上と手術プロセスの効率化につながる低侵襲手術の増加により、高まっています。

神経外科分野では、複雑な神経外科手術に対応し、回復時間の短縮と精度向上を実現するロボット支援技術が不可欠となっています。整形外科分野でも、関節置換手術や脊椎手術における精度向上を可能にするロボットシステムが注目されており、これは日本の高齢化社会において重要な役割を果たしています。

腹腔鏡手術は、外科医の操作性や視認性を向上させるロボット支援技術により、患者への負担を最小限に抑えるメリットを大きく享受しています。

これらの用途は、技術革新と効率的な医療ソリューションに対する需要の高まりを背景に、日本の手術手法の進化に貢献するとともに、病院がより良い手術結果を得るために先進型のロボットシステムへの投資を促進しています。

医療政策のダイナミックな変化とロボット技術への資金投入の増加は、この市場における応用分野の明るい見通しをさらに強調しています。

ロボット支援手術システム市場 エンドユーザー動向

日本のロボット支援手術システム市場は、主に医療提供者と支払者からなるエンドユーザーセグメントに大きく影響されています。医療提供者は、手術の精度と患者アウトカムの向上にロボット手術システムを直接活用する重要なプレイヤーです。

このセグメントは、技術の進歩と患者の早期回復への要望の高まりにより、日本の医療制度で普及が進んでいる低侵襲手術の需要の増加の恩恵を受けています。さらに、保険者は、ロボット支援手術の保険償還構造を決定する上で重要な役割を果たしています。

この関係は、医療費や革新的な手術ソリューションの利用に影響を与えるため、非常に重要です。さらに、医療サービスの向上と技術進歩を目的とした政府の取り組みにより、日本の医療費の増加がこの分野の持続的な成長を支えるものと予想されます。

これらのセグメントが発展するにつれて、その相互作用は、医療業界および患者ケアのより広範な傾向を反映して、日本のロボット支援手術システム市場全体の状況に大きな影響を与えるでしょう。

日本のロボット手術支援システム市場における主要企業と競合状況:

日本のロボット手術支援システム市場は、手術の精度を高め、侵襲性を最小限に抑え、患者の治療成果を向上させることを目的とした、先進的な技術と革新的なソリューションを特徴とする、急速に進化している分野です。

ロボット工学がさまざまな外科分野において普及が進む中、市場では、いくつかの主要企業が優位性を争う競争が激化しています。

医療システムの近代化と効率化がますます重視される中、各社は、日本の医療従事者や患者の特定のニーズに合わせた最先端のロボットシステムの導入に向けた研究開発に注力しています。

競争のダイナミクスは、技術の進歩、戦略的パートナーシップ、規制当局の承認、市場認知度などの要因によって推進されており、これらはすべて、イノベーションと臨床的有効性が最優先される状況に貢献しています。

メドトロニックは、技術革新による手術の進歩への取り組みが評価され、日本のロボット手術システム市場で重要な地位を占めています。同社は、医療分野における豊富な経験と、手術用製品およびロボット支援システムの包括的な製品ラインナップにより、確固たる地位を築いています。

この卓越した存在感は、地元の医療施設との戦略的提携と、日本の外科医が直面する特有の課題に対応した研究開発への継続的な取り組みによって支えられています。

メドトロニックの強みは、堅固なイノベーションパイプラインと製品の適応性にあります。これらの製品は既存の手術手順にシームレスに統合されるように設計されており、手術成果の向上と、最先端システムを採用する医療提供者の増加を促進しています。

キュレックスは、低侵襲手術用に特別に設計された先進的なロボットソリューションの提供に注力し、日本のロボット支援手術システム市場で注目すべき企業として台頭しています。同社は、さまざまな外科分野に対応する主要製品により、市場での存在感を確立しています。

研究開発に重点を置いているキュレックスは、戦略的パートナーシップや提携により、この地域における競争力を強化しています。注目すべきは、最近の合併・買収への参画で、これにより技術力の強化と市場拡大の道が開けました。

キュレクソの強みには、市場ニーズへの迅速な対応、高品質なロボット手術システムへのコミットメント、日本の医療施設からの要望に積極的に対応する姿勢があり、成長する手術用ロボット市場において強力な競合他社として位置付けられています。

日本ロボット支援手術システム市場における主要企業には、以下の企業が挙げられます:

- Medtronic

- Curexo

- Zimmer Biomet

- Olympus

- Renishaw

- Stryker

- Mizuho OSI

- Intuitive Surgical

- Blue Belt Technologies

- CMR Surgical

- KARL STORZ

- Johnson and Johnson

- Think Surgical

- AccuSim

- TransEnterix

日本のロボット支援手術システム市場の発展

日本のロボット支援手術システム市場は、最近大きな発展を遂げています。2023年1月、メドトロニックは、日本における手術の精度と患者アウトカムの向上を目的としたロボット支援手術システム「Hugo™」を発売し、市場が活況を呈しました。

これと並行して、キュレクソは整形外科用ロボットシステム分野でも大きな進歩を遂げ、この地域での成長を促進するためのさまざまな提携関係を確保しています。Zimmer Biomet もロボット製品のラインナップを拡大し、日本の医療現場に合わせた新しいイノベーションを紹介しています。

時事問題からは、ロボット手術技術への投資が拡大しており、日本の医療機関でもこれらのシステムの採用が進んでいることがわかります。

2022年12月、Intuitive Surgical は、日本の医療従事者の旺盛な需要を反映して、da Vinci Surgical System の売上高が増加したと報告しました。日本市場では、Stryker、Olympus、Johnson & Johnson などの企業間で、最近注目すべき合併や買収は報告されていません。

ここ数年間、技術の進歩が着実な成長を推進し、市場評価にプラスの貢献をしてきたことで、日本はロボット手術技術の主要企業としての地位を固めています。

日本のロボット手術システム市場のセグメント別見通し

日本のロボット手術システム市場の製品タイプ別見通し

-

- 手術用ロボット

-

- リハビリテーション用ロボット

-

- 非侵襲的放射線手術用ロボット

日本ロボット支援手術システム市場 アプリケーション見通し

-

- 神経学

-

- 整形外科

-

- 腹腔鏡手術

日本ロボット支援手術システム市場 エンドユーザー展望

-

- 医療提供者

-

- 支払者

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

推進要因

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域別影響

機会と脅威分析

日本ロボット支援手術システム市場、製品タイプ別(百万ドル)

手術用ロボット

リハビリテーションロボット

非侵襲的放射線手術ロボット

日本ロボット支援手術システム市場、用途別(百万ドル)

神経学

整形外科

腹腔鏡手術

日本のロボット支援手術システム市場、エンドユーザー別(百万米ドル)

医療提供者

支払者

競合状況

概要

競合分析

市場シェア分析

ロボット支援手術システム市場における主な成長戦略

競合ベンチマーク

ロボット支援手術システム市場における開発件数でトップの企業

主な開発と成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

会社概要

メドトロニック

財務概要

提供製品

主な開発

SWOT分析

主要戦略

キュアエクソ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Zimmer Biomet

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Olympus

財務概要

提供製品

主要動向

SWOT分析

主要戦略

レニショー

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ストライカー

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ミズホOSI

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Intuitive Surgical

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Blue Belt Technologies

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

CMRサージカル

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

カール・ストルツ

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ジョンソン・エンド・ジョンソン

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

シンク・サージカル

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

アキュシム

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

トランセンテリックス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本ロボット支援手術システム市場規模推計と予測、製品タイプ別、2019-2035年(USD億ドル)

日本ロボット支援手術システム市場規模推計と予測、用途別、2019-2035年(USD億ドル)

日本ロボット支援手術システム市場規模推計と予測(エンドユーザー別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本ロボット支援手術システム市場分析:製品タイプ別

日本ロボット支援手術システム市場分析(用途別)

日本ロボット支援手術システム市場分析(最終ユーザー別)

ロボット支援手術システム市場の主要な購入基準

MRFRの研究プロセス

ロボット支援手術システム市場のDRO分析

ドライバーの影響分析:ロボット支援手術システム市場

制約要因の影響分析:ロボット支援手術システム市場

サプライ/バリューチェーン:ロボット支援手術システム市場

ロボット支援手術システム市場、製品タイプ別、2024年(%シェア)

ロボット支援手術システム市場、製品タイプ別、2019年から2035年(USD億ドル)

ロボット支援手術システム市場、用途別、2024年(%シェア)

ロボット支援手術システム市場、用途別、2019年から2035年(USD億ドル)

ロボット支援手術システム市場、最終ユーザー別、2024年(%シェア)

ロボット支援手術システム市場、エンドユーザー別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖