❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のロボット支援手術システム市場規模は2024年に2億312万米ドルと推定されております。

日本のロボット支援手術システム市場は、2025年の2億2730万ドルから2035年までに7億ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11%を示すと予測されています。

主要な市場動向とハイライト

日本のロボット支援手術システム市場は、大幅な成長が見込まれております。この成長は、技術進歩と医療現場での導入拡大によって推進されております。

- 技術進歩によりロボット支援手術システムの能力が向上し、手術結果の改善につながっております。

- 市場で最大のセグメントは整形外科手術分野であり、最も成長が著しいセグメントは泌尿器科手術分野です。

- 医療施設におけるロボット支援手術システムの導入が顕著に増加しており、低侵襲手術への移行を反映しています。

- 主な市場推進要因としては、低侵襲手術への需要増加と、外科用ロボット開発を支援する政府施策が挙げられます。

主要企業

Intuitive Surgical (US), Medtronic (US), Stryker (US), Johnson & Johnson (US), Siemens Healthineers (DE), Zimmer Biomet (US), Mazor Robotics (IL), TransEnterix (US)

日本におけるロボット支援手術システム市場の動向

技術革新と低侵襲手術への需要増加を背景に、市場は著しい進展を見せております。日本では、医療提供者が手術の精度向上と患者の回復期間短縮を図る中、手術現場へのロボット導入がより一般的になりつつあります。政府もこうした動向を支援し、手術成果の向上を目指す研究開発イニシアチブを推進しております。さらに、高齢化が進む日本では、ロボット支援の恩恵を受ける複雑な外科的介入を必要とする高齢患者が増加しているため、ロボットシステムの導入拡大に寄与する見込みです。技術的進歩に加え、ロボット支援手術システム市場では医療従事者向けの教育・研修の変革も進行中です。医療機関ではロボット手術の研修をカリキュラムに組み込む動きが加速しており、外科医がこれらの先進システムを適切に活用できる体制が整えられています。この教育への注力は、より熟練した人材の育成につながり、最終的には外科医療全体の質向上に寄与する可能性があります。市場が進化を続ける中、医療、技術開発者、規制当局間の連携が、課題解決とロボット手術システムの可能性を最大限に引き出す上で不可欠であると考えられます。

技術的進歩

ロボット支援手術システム市場は、急速な技術的進歩が特徴です。ロボット、画像技術、人工知能における革新が、手術システムの能力を向上させています。これらの進展により、手術の精度と効率性が向上し、医療提供者にとってより魅力的な選択肢となる可能性があります。

医療現場における導入拡大

医療現場におけるロボットシステムの導入拡大傾向が強まっています。病院や手術センターでは、回復期間の短縮や患者アウトカムの改善など、ロボット支援の利点が認識されつつあります。この傾向は、様々な外科専門分野におけるロボット技術のより広範な受容につながる可能性があります。

研修・教育への注力

ロボット支援手術システム市場における重要な傾向として、外科医向けの研修・教育への重点化が挙げられます。医療機関ではロボット手術のトレーニングをプログラムに組み込み、医療従事者がこれらの先進システムを熟練して使用できるよう確保しています。この教育への注力は、手術の質と安全性の向上に寄与する可能性があります。

日本のロボット支援手術システム市場を牽引する要因

政府の施策と資金支援

政府の支援は、ロボット支援手術システム市場の進展において極めて重要な役割を果たしています。日本では、医療イノベーションを促進するための様々な施策が確立されており、病院が先進的な手術技術を導入するための資金プログラムも含まれています。最近の報告によれば、前年度においてロボット手術システムへの公的資金が20%増加しており、手術能力の向上に向けた取り組みが反映されています。この財政的支援は、高度なロボットシステムの購入を促進するだけでなく、当該分野における研究開発も後押しします。結果として、これらの支援策によりロボット支援手術システム市場は加速的な成長を遂げると予想されます。

精度と手術成果の向上

手術の精度と成果の向上を追求することは、日本の医療現場におけるロボットシステムの導入を推進する原動力です。外科医は、手術中の操作性や視認性を向上させるロボット支援の利点をますます認識しています。研究によれば、ロボット支援下で行われる手術は合併症発生率の低下や入院期間の短縮につながり、これらは患者ケアにおける重要な要素です。病院が手術成績指標の向上に努める中、ロボット支援手術システム市場への関心と投資は高まる見込みです。この精度への注力は、優れた患者転帰を提供するという医療の広範な目標と合致しています。

高齢化と外科的ニーズの増加

日本における高齢化社会への人口動態の変化は、ロボット支援手術システム市場にとって重要な推進要因です。高齢人口が増加し続ける中、特に整形外科や泌尿器科などの分野における外科的介入の需要は高まると予想されます。統計によれば、2030年までに65歳以上の人口が30%を超える見込みであり、手術治療を必要とする慢性疾患の有病率増加につながります。この人口動態の傾向は、効率的かつ効果的な医療を確保するため、ロボットシステムを含む先進的な手術技術の採用を必要とします。したがって、医療提供者がこの人口動態の変化するニーズに適応するにつれ、ロボット支援手術システム市場は拡大する態勢にあります。

低侵襲手術への需要増加

低侵襲手術処置への選好の高まりは、ロボット支援手術システム市場における顕著な推進要因です。日本の患者様は、回復期間の短縮、術後疼痛の軽減、最小限の瘢痕を約束する手術をますます求めています。この傾向は、ロボットシステムを導入する病院数の増加に反映されており、過去1年間で約15%の設置増加が報告されています。医療提供者が患者アウトカムの向上を目指す中、手術におけるロボット支援の統合はより一般的になりつつあります。ロボット支援手術システム市場は、患者と医療専門家の双方の進化する期待に沿う形で、この変化の恩恵を受ける立場にあります。

外科用ロボットへの人工知能(AI)の統合

人工知能(AI)をロボット手術システムに統合することは、ロボット支援手術システム市場における変革的なトレンドを表しています。AI技術はロボットシステムの能力を強化するために開発が進められており、リアルタイムデータ分析や予測分析などの機能を実現します。この進歩により、より個別化された手術アプローチや術中判断の向上が期待されます。日本では研究機関と技術企業が連携し、この分野の革新に取り組んでおり、AI強化型ロボットシステムが今後5年間で市場成長を25%押し上げる可能性が予測されています。ロボット支援手術システム市場は、これらの技術革新により手術手法の再定義が約束されることから、大きな恩恵を受ける見込みです。

市場セグメントの洞察

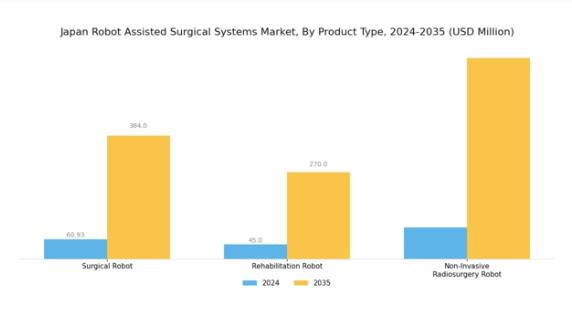

ロボット支援手術システム市場 製品種類別洞察

日本のロボット支援手術システム市場では、製品種類セグメントにおいて顕著な進展が見られ、特に手術用ロボット、リハビリテーションロボット、非侵襲的放射線手術ロボットのカテゴリーに焦点が当てられています。

外科用ロボットは、手術の精度向上と回復期間の短縮に極めて重要であり、医療従事者と患者双方から支持が高まっている低侵襲手術を可能にします。

一方、リハビリテーション用ロボットは、特に高齢者や重傷からの回復期にある患者様を対象とした理学療法を支援し、患者様の回復率向上に重要な役割を果たします。これらのロボットはリハビリテーション運動を支援し、可動性の促進と良好な治療結果の確保に寄与しており、日本の医療体制における重要性が高まっていることを示しています。

ロボット支援手術システム市場の応用分野に関する洞察

日本のロボット支援手術システム市場では、神経外科、整形外科、腹腔鏡手術などの分野を含む応用分野において、著しい進展が見られます。患者の治療成果を向上させ、手術プロセスを効率化する低侵襲手術の増加に伴い、これらの応用分野の重要性は高まっています。

神経外科分野では、複雑な神経外科症例への対応において極めて重要であり、回復期間の短縮と精度の向上につながっています。整形外科分野でも、関節置換術や脊椎手術の精度向上を可能にするロボットシステムの活用が進んでおり、高齢化社会が進む日本において重要な役割を担っています。

腹腔鏡手術においても、ロボット支援は外科医の操作性や視認性を向上させ、患者の負担軽減に大きく寄与しています。

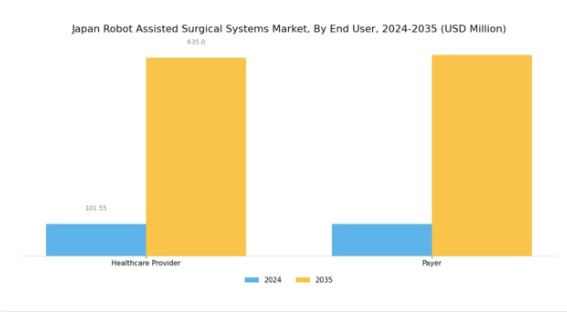

ロボット支援手術システム市場 エンドユーザー動向

日本のロボット支援手術システム市場は、主に医療提供者と支払機関で構成されるエンドユーザーセグメントの影響を大きく受けています。医療提供者は、手術の精度と患者転帰を向上させるためにロボット手術システムを直接活用する重要なプレイヤーです。

このセグメントは、技術の進歩と患者の早期回復への要望により、日本の医療システムで普及が進む低侵襲手術の需要増加の恩恵を受けています。さらに、支払機関はロボット支援手術の償還構造を決定する上で重要な役割を担っています。

この関係性は、医療費や革新的な外科的ソリューションへのアクセスに影響を与えるため極めて重要です。加えて、日本の医療費支出の増加は、医療サービスの改善と技術進歩の促進を目的とした政府施策と相まって、この分野の持続的な成長を支えると予想されます。

主要企業と競争環境

日本のロボット支援手術システム市場は、技術進歩と低侵襲手術への需要増加を背景に、活発な競争環境が特徴です。インテュイティブ・サージカル(アメリカ)、メドトロニック(アメリカ)、ジョンソン・エンド・ジョンソン(アメリカ)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。インテュイティブ・サージカル(アメリカ)は革新的なda Vinci手術システムで引き続き主導的立場を維持し、製品ラインの拡充とロボット機能の強化に注力しています。メドトロニック(アメリカ)は戦略的提携と買収による製品ポートフォリオの強化を重視し、ジョンソン・エンド・ジョンソン(アメリカ)は先進技術を自社の手術システムに統合するため研究開発に多額の投資を行っており、これにより革新性と技術統合を優先する競争環境が形成されています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、これは中程度の分断状態にある市場において極めて重要です。この分断性は多様な製品・サービスの存在を可能にしていますが、主要プレイヤーの影響力は依然として大きいものです。これらの主要プレイヤーの総合的な戦略は、自社の業務効率を高めるだけでなく、進化する医療ニーズに適応できる、より強靭な市場構造の構築にも寄与しています。

2025年10月、アメリカインテュイティブ・サージカル社は、手術精度と治療成果の向上を目的としたAI機能強化版「da Vinci」手術システムの発売を発表しました。この戦略的動きは同社の革新への取り組みを強調するとともに、高度な手術技術への需要拡大に対応することで市場シェア拡大を図るものです。手術システムへのAI統合は産業の新たな基準を確立し、手術手法の変革をもたらす可能性があります。

2025年9月、メドトロニック(アメリカ)は外科ナビゲーションシステムを専門とするロボットスタートアップ企業の買収を完了しました。この買収は、メドトロニック(アメリカ)が技術力を拡大し、ロボット支援手術システム市場においてより包括的なソリューションを提供することを可能にする重要なものです。先進的なナビゲーション技術を統合することで、メドトロニック(アメリカ)は自社の手術器具の精度を高め、患者の治療成果を向上させるとともに、競争優位性を強化することを目指しています。

2025年8月、ジョンソン・エンド・ジョンソン(アメリカ)は次世代ロボット手術システム開発に向け、主要AI企業との新たな提携を発表しました。この協業は、医療分野におけるデジタル化の潮流に沿った戦略的に重要な取り組みです。AIを活用することで、同社は手術システムの機能強化を図り、より効率的かつ効果的な手術手順の実現を目指します。この提携は、先端技術を外科手術に統合する産業全体の広範な傾向を反映しています。

2025年11月現在、ロボット支援手術システム市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。急速に進化する環境において優位性を維持するためには協業が必要であると企業が認識するにつれ、戦略的提携がより一般的になりつつあります。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は先進的で信頼性が高く効率的な外科ソリューションの提供能力にかかっていることが示唆されます。

日本ロボット支援外科システム市場の主要企業には以下が含まれます

産業動向

日本ロボット支援外科システム市場では最近、重要な進展が見られました。2023年1月には、メドトロニック社が日本国内における手術精度と患者アウトカムの向上を目的としたHugo™ロボット支援手術システムを発表し、市場の活動が活発化しました。

これと並行して、キュレクソ社は整形外科用ロボットシステム分野で着実に進展を遂げ、この地域での成長を促進するための様々な提携を確保しています。また、ジマー・バイオメット社もロボット製品のラインアップを拡大し、日本の医療環境に合わせた新たなイノベーションを披露しています。

現在の動向では、ロボット手術技術への投資が増加しており、日本の医療機関におけるこれらのシステムの導入が進んでいます。

2022年12月には、インテュイティブ・サージカル社がda Vinci手術システムの売上増加を報告し、日本の医療提供者における堅調な需要を反映しました。ストライカー、オリンパス、ジョンソン・エンド・ジョンソンなどの企業間における、日本市場での最近の顕著な合併や買収は報告されていません。

過去数年間、技術進歩が持続的な大幅な成長を牽引し、市場評価の向上に寄与してきました。これにより、日本がロボット手術技術における主要プレイヤーとしての地位を確固たるものにしています。

今後の見通し

日本におけるロボット支援手術システム市場の将来展望

日本のロボット支援手術システム市場は、技術進歩と低侵襲手術への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.9%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型手術計画ソフトウェアの開発

- 外来手術センター向けロボットシステムの拡充

- 統合型ロボットソリューションに向けた医療法人との提携

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本ロボット支援手術システム市場 製品別展望

- 手術用ロボット

- リハビリテーションロボット

- 非侵襲的放射線外科ロボット

日本ロボット支援手術システム市場 エンドユーザー別展望

- 医療

- 支払者

日本ロボット支援手術システム市場 用途別展望

- 神経外科

- 整形外科

- 腹腔鏡手術

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 食品・飲料・栄養分野、製品別(百万米ドル)

4.1.1 外科用ロボット

4.1.2 リハビリテーション用ロボット

4.1.3 非侵襲的放射線外科用ロボット

4.2 食品・飲料・栄養分野、用途別(百万米ドル)

4.2.1 神経学

4.2.2 整形外科

4.2.3 腹腔鏡検査

4.3 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

4.3.1 医療提供者

4.3.2 支払者 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数における食品・飲料・栄養分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Intuitive Surgical(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メドトロニック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ストライカー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主な戦略

5.2.4 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主な戦略

5.2.5 シーメンス・ヘルスインアーズ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ツィマー・バイオメット(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主な戦略

5.2.7 マゾール・ロボット(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主な戦略

5.2.8 トランスエンターリックス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 食品・飲料・栄養分野における供給/バリューチェーン

6.11 食品・飲料・栄養分野における製品別シェア(2024年)

6.12 食品・飲料・栄養分野における製品別市場規模(2024年~2035年、百万米ドル)

6.13 用途別 食品・飲料・栄養市場 2024年(シェア率)

6.14 用途別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.15 食品・飲料・栄養分野、エンドユーザー別、2024年(シェア率)

6.16 食品・飲料・栄養分野、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携