❖本調査資料に関するお問い合わせはこちら❖

日本の衛星通信市場規模と予測

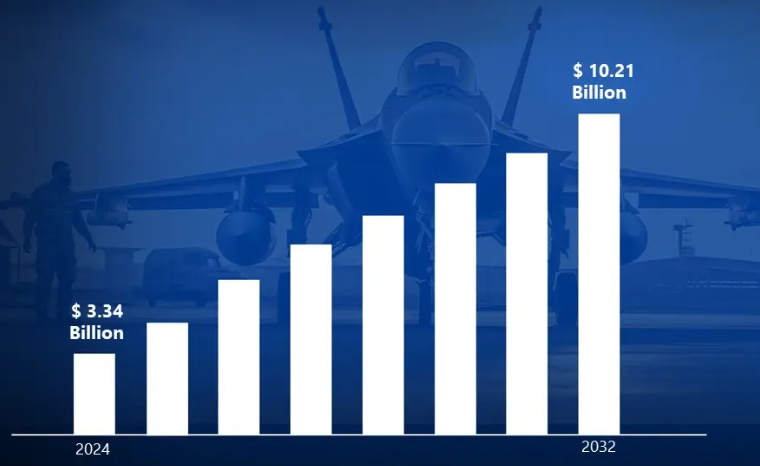

日本の衛星通信市場規模は2024年に33.4億ドル、2032年には102.1億ドルに達すると予測、2026年から2032年までの年平均成長率は15.00%。

衛星通信技術の進歩は、日本の通信分野に大きく貢献しています。

日本における衛星通信とは、音声、映像、データなどの信号を人工衛星を通じて伝送し、長距離接続を促進すること。

放送、防災、航法、防衛など、さまざまな用途が衛星通信システムによって支えられてきました。

高速で信頼性の高い通信ネットワークへの需要の高まりは、日本における衛星技術の継続的な発展につながりました。

宇宙ベースの通信インフラにおけるイノベーションは、遠隔地でのカバレッジを強化し、データ伝送のニーズの増加をサポートするために優先されています。

衛星を利用したインターネット・サービスの採用が増加していることと、宇宙技術の進歩に向けた政府の取り組みが相まって、この分野の成長にさらに拍車をかけています。

日本の衛星通信市場のダイナミクス

日本の衛星通信市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 高速接続の需要: シームレスで高速な通信ソリューションへのニーズは、デジタルインフラの拡大により高まっています。衛星ベースのブロードバンド・サービスの採用は、データ消費とリモート・ワークのトレンドの増加により増加する見込み。

- 宇宙技術への政府投資: 国家安全保障、災害管理、技術進歩のための衛星通信プロジェクトに多額の資金が割り当てられています。宇宙産業ビジョン2030」の下、日本の宇宙分野は2030年までに2兆4,000億円に達すると予測されており、衛星通信は市場の約35%を占める見込み。

- 5GとIoTネットワークの展開: 5GおよびIoTエコシステムの拡大には、接続ソリューションの強化が必要。衛星通信は、サービスが行き届いていない地域で信頼性の高いネットワークカバレッジを提供する上で重要な役割を果たすと期待されています。

- 衛星ベースのナビゲーションと放送の需要: GPS、地理空間分析、メディア放送における衛星サービスへの依存度は着実に高まっています。衛星技術の継続的な進歩により、サービス品質が向上し、市場機会が拡大すると予測されます。

- 民間セクターの参入拡大: 衛星通信業界への民間企業の参入は、政府の好意的な政策と技術の進歩によって促進されています。衛星打ち上げや通信ネットワークへの投資の増加により、市場拡大が加速する見込み。

主な課題

- 初期投資コストの高さ: 衛星の製造、打ち上げ、保守には多額の資本支出が必要。衛星通信ソリューションの導入は、特に中小企業ではコスト制約により制限される見通し。

- 規制と周波数割り当ての課題: 厳しい規制と複雑な周波数割り当てプロセスが新規参入の障壁に。衛星通信サービスの成長は、免許取得や周波数割り当ての遅れの影響を受けると予想。

- スペースデブリと運用障害のリスク: 軌道上の衛星数の増加により、スペースデブリのリスクが高まり、潜在的な損害やサービスの中断につながる可能性があります。運用障害や衛星の不具合は、サービス・プロバイダーに財政的・技術的な課題をもたらすと予測されます。

- 地上ネットワークとの競争: 光ファイバー網と5G網の拡大により、衛星通信に代わる費用対効果の高い高速通信が実現。都市部や高密度地域では地上波のソリューションが好まれるため、市場浸透は抑制される可能性が高い。

- 限られた消費者の認識と技術的専門知識: 衛星通信技術は複雑なため、特定の業界では普及が遅れています。技術的な専門知識や認識が不足しているため、衛星ベースのソリューションの広範な導入が妨げられると予想されます。

主要動向:

- 地球低軌道(LEO)衛星の採用: 高速・低遅延通信サービスに対する需要の高まりにより、LEO衛星配備への投資が加速。同市場は、衛星の小型化とコスト効率の高い打ち上げ技術の進歩から恩恵を受けると予測。

- 人工知能と自動化の統合: 衛星運用とネットワーク管理を強化するために、AI主導の分析と自動化技術が組み込まれています。衛星通信システムの効率と信頼性は、予知保全と自律的意思決定によって向上する見込み。

- 衛星ベースの5Gバックホールソリューションの需要: 5Gネットワークの拡大により、遠隔地やサービスが行き届いていない地域での衛星ベースのバックホール・サービスのニーズが高まっています。通信事業者がシームレスな接続ソリューションを求めているため、衛星通信への依存度は高まると予想されます。

- 次世代衛星技術への投資: 研究開発は、ソフトウェア定義衛星、先進トランスポンダ、高スループット衛星(HTS)に注力。同市場は、データ容量の向上とサービス提供範囲の拡大を可能にする大きな技術革新を目の当たりにすることになりそう。

- 官民のコラボレーション: 衛星インフラ整備を加速させるため、政府機関と民間企業の戦略的提携が促進。官民投資の増加により、技術革新が促進され、複数の産業で衛星通信サービスの拡大が期待されます。

日本の衛星通信市場の地域分析

日本の衛星通信市場についてのより詳細な地域分析は以下の通りです:

東京

- Verified Market Research Analystによると、日本の経済と技術の中心地である東京は、衛星通信市場において主導的地位を維持しています。

- 東京には衛星通信事業者、研究機関、政府機関が集中しています。

- 衛星ベースの通信サービスを強化するため、宇宙技術やデジタル・インフラへの大規模な投資が行われています。

- 大手通信事業者の存在により、さまざまな業界で高度な衛星通信ソリューションに対する需要が高まっています。

大阪

- 大阪は、産業セクターの拡大とデジタルトランスフォーメーションへの取り組みの増加により、衛星通信の急成長市場として浮上しています。

- 製造業、物流業、海運業などでは、衛星を利用したブロードバンドや通信サービスの需要が高まっています。

- サプライチェーン管理と輸送ネットワークにおける衛星を利用した接続性への注目が高まっています。

- 政府の優遇措置と民間セクターの投資により、この地域での先進衛星技術の展開が加速すると予想。

日本の衛星通信市場: セグメント分析

日本の衛星通信市場は、コンポーネント、周波数帯域、アプリケーション、サービス種類別、地域別に区分されます。

日本の衛星通信市場:コンポーネント別

- 衛星テレメトリ

- 衛星中継器

- 衛星アンテナ

- モデム&ルーター

- ネットワーク機器

コンポーネントに基づき、市場は衛星テレメトリ、衛星トランスポンダ、衛星アンテナ、モデム&ルータ、ネットワーク機器に二分されます。衛星中継器セグメントは、信号伝送における重要な役割により、日本の衛星通信市場で最大のシェアを占めています。放送、ブロードバンド、リモートセンシングの各用途でトランスポンダの高い需要が確認されています。高スループット衛星(HTS)の配備が進むにつれ、トランスポンダの容量が拡大し、データ伝送効率が向上。

日本の衛星通信市場:周波数帯別

- Lバンド

- Cバンド

- Xバンド

- Kuバンド

- Kaバンド

日本の衛星通信市場は、周波数帯に基づき、L-Band、C-Band、X-Band、Ku-Band、Ka-Bandに分けられます。Lバンドは、海上・航空用途での信頼性が高く、日本衛星通信市場で大きなシェアを占めています。雨によるフェードや大気干渉に対する高い耐性が確認されており、安定した通信に最適です。Lバンド周波数は長距離通信が可能なため、ナビゲーション、安全運航、軍事通信に優先的に採用されています。

日本の衛星通信市場、用途別

- 防衛・安全保障

- 商業通信

- 放送

- ナビゲーション・監視

- リモートセンシング

用途別では、防衛・安全保障、商用通信、放送、航法・監視、リモートセンシングに区分されます。防衛・安全保障分野は、国家安全保障と軍事近代化への関心の高まりにより、日本の衛星通信市場で最大のシェアを占めています。先進的な衛星通信システムは、リアルタイムの情報収集、安全なデータ伝送、監視活動をサポートするために導入されています。

日本の衛星通信市場、サービス種類別

- 固定衛星サービス(FSS)

- 移動衛星サービス(MSS)

- 放送衛星サービス(BSS)

日本の衛星通信市場は、サービスの種類別に、固定衛星サービス(FSS)、移動衛星サービス(MSS)、放送衛星サービス(BSS)に分類されます。固定衛星サービス(FSS)は、ブロードバンド接続、企業ネットワーク、災害管理などで幅広く利用されているため、日本の衛星通信市場で最大のシェアを占めています。安定した大容量データ伝送に対する需要は、政府、防衛、企業の各分野で高いことが確認されています。高スループット衛星(HTS)への投資の増加は、帯域幅の可用性を高め、サービス効率を向上させることを優先しています。

日本の衛星通信市場:地域別

- 東京

- 大阪

- 名古屋

- その他の地域

地域別では、東京、大阪、名古屋、その他の地域に区分されます。名古屋は、好調な自動車、航空宇宙、製造業に支えられ、相互の市場成長を経験しています。ナビゲーション、テレマティクス、産業オートメーションにおける衛星通信の統合が優先されています。衛星ベースのIoTソリューションへの投資が増加し、サプライチェーン管理とロジスティクスの業務効率が向上。

主要プレーヤー

日本の衛星通信市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。

Mitsubishi Electric Corporation, Axelspace Corporation, Furuno Electric Co. Ltd, New Japan Radio Co. Ltd, SKY Perfect JSAT Corporation, NEC Space Technologies Ltd, Infostellar, Inc., Broadcasting Satellite System Corporation (B-Sat), KYOCERA Corporation, and Mitsui & Co. Ltdなど。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析が含まれています。

また、当社の市場分析では、このような主要企業のみを取り上げたセクションを設け、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の衛星通信市場の最新動向

- 2025年2月、日本は準天頂衛星システム(QZSS)を強化し、ナビゲーションサービスを強化するため、H3ロケットを使用して「みちびき6号」航法衛星を打ち上げ。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の衛星通信市場:コンポーネント別

– 衛星テレメトリ

– 衛星中継器

– 衛星アンテナ

– モデム&ルーター

– ネットワーク機器

5. 日本の衛星通信市場:周波数帯別

– Lバンド

– Cバンド

– Xバンド

– Kuバンド

– Kaバンド

6. 日本の衛星通信市場:用途別

– 防衛・安全保障

– 商業通信

– 放送

– ナビゲーション・監視

– リモートセンシング

7. 日本の衛星通信市場:サービス種類別

– 固定衛星サービス(FSS)

– 移動体衛星サービス(MSS)

– 放送衛星サービス(BSS)

8. 地域別分析

– 東京

– 大阪

– 名古屋

– その他の地域

9. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

10. 競争環境

– 主要プレイヤー

– 市場シェア分析

11. 企業プロフィール

• Mitsubishi Electric Corporation

• Axelspace Corporation

• Furuno Electric Co. Ltd

• New Japan Radio Co. Ltd

• SKY Perfect JSAT Corporation

• NEC Space Technologies Ltd

• Infostellar, Inc.

• Broadcasting Satellite System Corporation (B-Sat)

• KYOCERA Corporation

• Mitsui & Co. Ltd

12. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

13. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖