❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のセキュリティ分析市場規模は2024年に5億5480万米ドルと推定されております。

日本のセキュリティ分析市場は、2025年の6億4029万米ドルから2035年までに26億8472万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.41%を示すと予測されています。

主要な市場動向とハイライト

日本のセキュリティ分析市場は、技術進歩と規制要件に後押しされ、堅調な成長を遂げております。

- AIと機械学習の統合により、様々な分野におけるセキュリティ分析能力が変革されております。

- クラウドベースのソリューションが注目を集めており、より柔軟で拡張性の高いセキュリティフレームワークへの移行が反映されております。

- 市場最大のセグメントは金融サービス分野が牽引しており、最も成長が著しいセグメントは医療分野であります。

- サイバー脅威の増加と規制圧力の高まりが、市場を牽引する主要な推進要因となっております。

主要プレイヤー

IBM(アメリカ)、Splunk(アメリカ)、SAS(アメリカ)、McAfee(アメリカ)、LogRhythm(アメリカ)、Rapid7(アメリカ)、Fortinet(アメリカ)、Cisco(アメリカ)、Palo Alto Networks(アメリカ)

日本のセキュリティ分析市場の動向

高度な脅威検知・対応メカニズムへの需要増大を背景に、顕著な進化を遂げております。組織はセキュリティ態勢強化のため、データ分析の重要性をますます認識しております。この変化は、セキュリティ管理へのより積極的なアプローチを必要とするサイバー脅威の複雑化が大きく影響しております。その結果、企業はリアルタイムの洞察と予測機能を提供する高度な分析ツールへの投資を進めております。さらに、セキュリティ分析ソリューションへの人工知能(AI)および機械学習技術の統合が普及しつつあり、組織は脅威検知の自動化とインシデント対応プロセスの効率化を実現しています。加えて、規制コンプライアンスがセキュリティ分析市場の形成において重要な役割を果たしています。企業は厳格なデータ保護規制への準拠を求められており、コンプライアンスを確保しリスクを軽減できる分析ソリューションの需要を牽引しています。データプライバシーとセキュリティへの重点化により、組織は機密情報を保護するだけでなく、全体的な業務効率を向上させる包括的な分析フレームワークの導入を促されています。状況が進化し続ける中、セキュリティ分析市場はさらなる成長が見込まれており、イノベーションが組織のセキュリティ管理を再定義する可能性が高いです。

AIと機械学習の統合

セキュリティ分析ソリューションへの人工知能(AI)と機械学習技術の組み込みが、ますます一般的になりつつあります。これらの技術により、組織は脅威の検知を自動化し、膨大な量のデータを分析し、インシデント対応能力を強化することが可能となります。その結果、企業は潜在的な脅威をより効率的に特定し、インシデントにタイムリーに対応できるようになります。

規制コンプライアンスへの焦点

規制コンプライアンスは、セキュリティ分析市場における重要な推進要因です。組織は厳格なデータ保護規制を遵守せざるを得ず、これによりコンプライアンスを確保する分析ソリューションへの需要が高まっています。このコンプライアンスへの注力は、リスク軽減に寄与するだけでなく、組織全体のセキュリティ態勢の強化にもつながります。

クラウドベースソリューションの台頭

クラウドベースのセキュリティ分析ソリューションへの移行が加速しています。組織はセキュリティ運用における拡張性と柔軟性を高めるため、クラウド技術の採用を拡大しています。クラウドベースソリューションはリアルタイムのデータ分析とアクセス性を提供し、組織が脅威に効果的に対応することを可能にします。

日本のセキュリティ分析市場を牽引する要因

先進技術の採用

人工知能や機械学習などの先進技術の採用が、日本のセキュリティ分析市場を牽引しています。これらの技術により、組織は膨大なデータを分析し、異常を特定し、脅威に対してより効果的に対応することが可能となります。企業がデジタルプラットフォームへの依存度を高めるにつれ、高度なセキュリティ分析ソリューションの必要性が明らかになってきています。市場は大幅な成長が見込まれており、2027年までに15%を超えるCAGR(年平均成長率)が予測されています。この傾向は、組織がセキュリティフレームワークへの先進技術統合の価値を認識し、デジタル環境における新たな脅威への対応能力を強化していることを示しています。

データプライバシー意識の高まり

日本における消費者と企業のデータプライバシー意識の高まりが、セキュリティ分析市場を牽引しています。個人が自身の個人情報とその悪用可能性に対する意識を高めるにつれ、組織は機密データを保護するセキュリティ対策の導入を迫られています。この高まる意識は、データ取り扱い慣行に対する監視強化につながり、企業がデータの完全性と機密性を確保するセキュリティ分析ソリューションへの投資を促しています。企業がデータプライバシーへの取り組みを示すことで顧客との信頼構築を図る中、市場は拡大する見込みです。この傾向は、デジタル時代におけるセキュリティとプライバシーの価値を重視する、より広範な社会的変化を反映しています。

サイバー脅威の増大

日本におけるサイバー脅威の増大は、セキュリティ分析市場の主要な推進要因です。サイバー攻撃が高度化する中、組織は先進的なセキュリティ対策の導入を迫られています。報告によれば、日本のサイバー犯罪による被害額は2025年までに1兆円に達する可能性があり、強固なセキュリティソリューションの緊急性が浮き彫りとなっています。機密データの保護と業務の健全性維持を図る企業にとって、リアルタイムの脅威検知と対応メカニズムの必要性は極めて重要です。その結果、企業がサイバーセキュリティ態勢の強化を目指す中、セキュリティ分析ツールへの投資は急増する見込みです。この傾向は、サイバー脅威に関連するリスクを軽減する上で、セキュリティ分析市場ソリューションが果たす重要な役割を裏付けています。

規制圧力とコンプライアンス

日本における規制圧力は、セキュリティ分析市場に大きな影響を与えています。組織は個人情報保護法(APPI)などの厳格なデータ保護法への準拠がますます求められており、違反すると多額の罰金が科せられる可能性があります。このため、企業はこれらの規制への順守を保証するセキュリティ分析ソリューションへの投資を促進されています。企業がコンプライアンス主導のセキュリティ対策を優先するにつれ、市場は成長が見込まれます。さらに、日本政府がサイバーセキュリティ対策を積極的に推進していることも、セキュリティ分析ツールの需要をさらに促進する可能性があります。その結果、組織は複雑な規制環境を乗り切るため、効果的なセキュリティ分析戦略の実施に向けてより多くのリソースを割り当てる傾向にあると考えられます。

デジタルトランスフォーメーション(DX)の取り組みの拡大

日本における様々な分野でのデジタルトランスフォーメーション(DX)の取り組みの継続的な拡大は、セキュリティ分析市場にとって重要な推進要因です。組織が業務効率向上のためにデジタル技術を導入する一方で、サイバーセキュリティリスクの増大にも直面しています。デジタルツールの統合には、潜在的な脅威から保護するための強固なセキュリティ対策が不可欠です。報告によれば、日本のデジタルトランスフォーメーション市場は2025年までに10兆円を超えると予測されており、技術への多大な投資が示唆されています。その結果、相互接続性がますます高まる環境において、企業がデジタル資産を保護し業務の安全性を確保しようとする動きに伴い、セキュリティ分析ソリューションへの需要は高まる見込みです。

市場セグメントの洞察

日本のセキュリティ分析市場セグメントの洞察

日本のセキュリティ分析市場セグメントの洞察

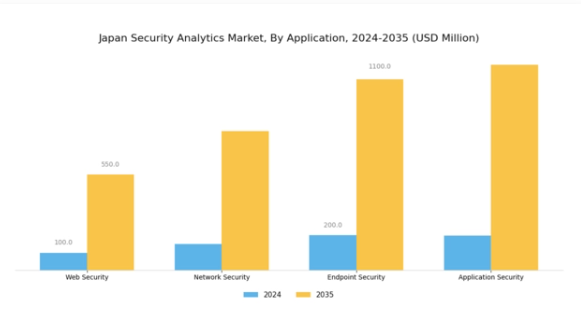

セキュリティ分析市場のアプリケーション別洞察

セキュリティ分析市場のアプリケーション別洞察

日本のセキュリティ分析市場は、特にアプリケーション分野において大きな変化を経験しています。この分野はセキュリティ分析の様々な重要な領域を包含しており、サイバー空間における脅威の増加とセキュリティ懸念の進化する状況により、大きな注目を集めています。データ侵害やサイバー攻撃の様々な事例を受け、組織はこうした脅威に対する防御体制の強化を迫られており、その結果、様々なセキュリティの種類への注目が高まっています。ウェブセキュリティは、オンライン上の脅威から保護するだけでなく、デジタル化が進む経済環境においてウェブアプリケーションの完全性を確保する上で極めて重要です。

日本の組織がデジタルプレゼンスを拡大し続ける中、堅牢なウェブセキュリティシステムの構築は必須の要件となっています。ネットワークセキュリティは、ネットワークを伝送される機密データを保護し、業務を麻痺させる可能性のある不正アクセスや攻撃を防ぐことで重要な役割を果たします。日本の高度な技術インフラを考慮すると、強固なネットワークセキュリティ対策は、堅牢な接続性を維持しつつデータの機密性を確保するために不可欠です。さらに、エンドポイントセキュリティは、アプリケーション分野において重要な産業として台頭しており、特にCOVID-19パンデミック後のリモートワーク環境の普及に伴いその重要性が増しています。

ノートパソコンからスマートフォンに至るまで、あらゆるエンドポイントデバイスがサイバー脅威の潜在的な侵入経路となり得るため、組織はランサムウェアやその他のマルウェアを防御するため、これらのデバイスに厳格なセキュリティ対策を講じることが不可欠です。

企業環境におけるエンドポイントの増加は、脅威をリアルタイムで監視・対応できる高度なセキュリティ分析ツールの必要性も示しています。最後に、アプリケーションセキュリティはソフトウェアアプリケーション自体の安全性に焦点を当てるため、積極的なリスク管理において極めて重要です。アプリケーション経済が発展する中、アプリケーションが脆弱性に対して耐性を維持することは、データ全体の完全性を保護する上で極めて重要です。この分野では、開発段階におけるセキュリティの必要性が強調され、セキュリティプロトコルを開発プロセスに組み込むことが求められています。

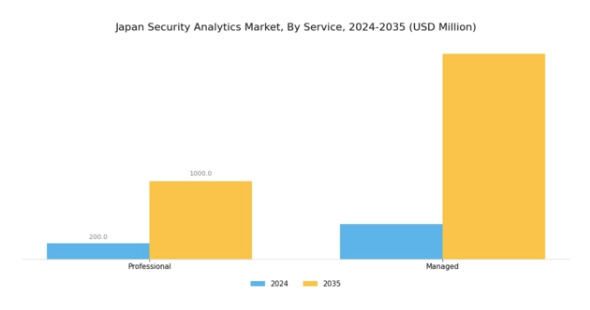

セキュリティ分析市場サービスに関する洞察

セキュリティ分析市場サービスに関する洞察

日本セキュリティ分析市場のサービス分野は、様々な産業で高まる効果的なセキュリティ管理のニーズに対応する上で重要な役割を果たしています。このセグメントはプロフェッショナルサービスとマネージドサービスの両方を包含し、それぞれが組織の総合的なセキュリティ戦略に独自に貢献します。プロフェッショナルサービスは、特定のビジネスニーズに合わせた高度なセキュリティ分析ソリューションのコンサルティング、導入、統合を包含するため、極めて重要です。こうしたサービスはセキュリティ対策を強化するだけでなく、日本で広く適用されている厳格な規制枠組みへの準拠も確保します。

一方、マネージドサービスはセキュリティシステムの継続的な監視と管理を提供します。サイバー攻撃による脅威が増大している現状において、これは不可欠なサービスです。日本の組織がデータ保護の重要性をますます認識するにつれ、これらのサービスに対する需要は大幅に増加すると予想されます。政府のデジタルトランスフォーメーションとサイバーセキュリティイニシアチブへの注力は、これらの提供の重要性をさらに高め、サービスセグメントを日本セキュリティアナリティクス市場の成長軌道の基盤としています。進化する脅威環境の中で、セキュリティ問題に対する強い認識とサイバーセキュリティの優先順位付けが、市場の成長を後押ししています。

主要プレイヤーと競争環境

日本のセキュリティ分析市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Splunk(アメリカ)、Palo Alto Networks(アメリカ)などの主要プレイヤーが最前線に立ち、技術力を活用して提供サービスを強化しています。IBM(アメリカ)は、セキュリティ分析ソリューションへのAIおよび機械学習の統合に注力し、セキュリティ侵害を未然に防ぐ予測的洞察の提供を目指しています。一方、Splunk(アメリカ)は、組織がセキュリティ態勢をリアルタイムで可視化し、運用効率を向上させるクラウドベースの分析機能を強調しています。パロアルトネットワークス(アメリカ)は、脅威検知と対応における継続的な革新を通じて戦略的なポジショニングを図り、絶えず進化する脅威環境において自社のソリューションが常に有効であることを保証しています。これらの戦略は、各社が技術的進歩と顧客中心のソリューションによる差別化を図る中で、市場での存在感を強化するだけでなく、競争を激化させています。

事業戦略においては、日本市場への対応強化のため、各社が現地化を加速しております。これにはサプライチェーンの最適化や地域パートナーシップの構築によるサービス提供力の強化が含まれます。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っております。しかしながら、業界標準の策定やイノベーションの推進を通じて市場全体の動向を形作る大手企業の影響力は非常に大きいと言えます。

2025年10月、IBM(アメリカ)はセキュリティ分析能力の強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この協業は、先進的なAI駆動型分析技術を通信インフラに統合し、顧客の脅威検知能力と対応時間の改善を目指すものです。本提携の意義は、現地の専門知識とインフラを活用することで、日本企業向けにより特化したソリューションの提供が可能となる点にあります。

2025年9月、スプランク(アメリカ)はセキュリティ分析プラットフォームの新バージョンをリリースし、異常検知能力を向上させる改良型機械学習アルゴリズムを組み込みました。このアップグレードは、高度化するサイバー脅威への対応において特に重要です。プラットフォームの継続的な進化により、スプランク(アメリカ)は競争優位性を強化するだけでなく、現代のセキュリティ課題に応える最先端ソリューション提供への取り組みを確固たるものにしています。

2025年8月、パロアルトネットワークス(アメリカ)は、サイバーセキュリティ技術革新に特化した新たな研究開発センターを開設し、日本での事業拡大を図りました。この動きは、現地の人材と技術への投資に対する同社の強い意志を示すものであり、日本市場の特定のニーズに合致したソリューションの創出につながると考えられます。このような投資は、競争優位性を高めるために地域に根差したイノベーションを優先する、より広範なトレンドの一端を示しています。

2025年11月現在、セキュリティ分析市場の競争動向は、デジタルトランスフォーメーション、AI統合、持続可能性への注目の高まりによってますます特徴づけられています。複雑なセキュリティ課題への対応において協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は市場構造を再構築し、企業が競争優位性を維持するためには継続的な適応と革新が求められる状況を生み出すでしょう。

日本セキュリティ分析市場の主要企業

産業動向

ここ数ヶ月、日本セキュリティ分析市場は、サイバーセキュリティ脅威の増加と組織における高度なセキュリティソリューションの需要拡大を背景に、著しい成長と発展を遂げています。F5ネットワークス、ダークトレース、ラピッド7、クラウドアストライクなどの企業は、日本市場のニーズに応えるため、積極的に製品・サービスの強化を進めています。特に2023年8月には、パロアルトネットワークスがサイバーセキュリティ企業を買収し、日本市場での基盤強化を図りました。また、シスコシステムズは2023年7月の報道によると、日本の重要インフラにおける特定の脆弱性に対処するため、セキュリティ製品群の拡充を進めています。

クラウド導入の増加と規制監視の強化がセキュリティ分析ソリューションの需要を促進し、市場評価に好影響を与えています。さらに、日本がサイバー脅威に対する耐性強化を目指す中、IBMやトレンドマイクロなどの企業は、国家サイバーセキュリティフレームワークの改善を目的とした政府の取り組みに対応しています。様々な分野でサイバーセキュリティ対策への投資が相次ぐ中、日本のセキュリティ分析市場の全体像はより強固になりつつあり、今後数年間で成長と革新が大幅に加速すると予測されます。

将来展望

日本セキュリティ分析市場の将来展望

日本のセキュリティ分析市場は、サイバー脅威の増加と規制コンプライアンス要求に牽引され、2024年から2035年にかけて15.41%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知プラットフォームの開発

- セキュリティ分析とIoTデバイスの統合

- 中小企業向けマネージドセキュリティサービスの拡充

2035年までに、本市場は大幅な成長を達成し、セキュリティソリューションのリーダーとしての地位を確立すると見込まれます。

市場セグメンテーション

日本セキュリティ分析市場 サービス別展望

- プロフェッショナル

- マネージド

日本セキュリティ分析市場 アプリケーション別展望

- ウェブセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、アプリケーション別(百万米ドル)

4.1.1 ウェブセキュリティ

4.1.2 ネットワークセキュリティ

4.1.3 エンドポイントセキュリティ

4.1.4 アプリケーションセキュリティ

4.2 情報通信技術、サービス別(百万米ドル)

4.2.1 プロフェッショナル

4.2.2 マネージド

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Splunk(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAS(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マカフィー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 LogRhythm(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Rapid7(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フォーティネット(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Cisco(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Palo Alto Networks(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 日本市場におけるサービス別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 推進要因の影響分析: 情報技術・通信技術(ICT)

6.8 抑制要因の影響分析:情報技術・通信技術(ICT)

6.9 供給/バリューチェーン:情報技術・通信技術(ICT)

6.10 情報技術・通信技術(ICT)、用途別、2024年(%シェア)

6.11 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、サービス別、2024年(%シェア)

6.13 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携