❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のセキュリティインテリジェンス市場規模は2024年に9億2704万米ドルと推定されております。

日本のセキュリティインテリジェンス市場は、2025年の10億621万米ドルから2035年までに22億8400万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.54%を示すと予測されています。

主要な市場動向とハイライト

日本のセキュリティインテリジェンス市場は、技術進歩と規制要件に牽引され、堅調な成長を遂げております。

- AIと機械学習の統合により、セキュリティインテリジェンスソリューションが変革され、脅威の検知および対応能力が強化されております。

- クラウドベースのセキュリティソリューションが注目を集めており、より柔軟で拡張性の高いセキュリティアーキテクチャへの移行を反映しております。

- 特に金融や医療など規制の厳しい分野において、規制順守への注目が高まっております。

- 主な推進要因としては、サイバー脅威の拡大とデータプライバシーへの意識の高まりが挙げられ、組織がセキュリティ技術への投資を増加させる要因となっております。

主要プレイヤー

Palantir Technologies(米国)、IBM(米国)、Cisco Systems(米国)、FireEye(米国)、Splunk(米国)、McAfee(米国)、Check Point Software Technologies(イスラエル)、CrowdStrike(米国)、Fortinet(米国)

日本のセキュリティインテリジェンス市場の動向

セキュリティインテリジェンス市場は現在、セキュリティ脅威の複雑化と技術への依存度の高まりを背景に、ダイナミックな進化を遂げております。組織はセキュリティ態勢を強化するため、高度な分析技術と人工知能の統合を優先しています。この変化は、企業が脆弱性を積極的に特定しリスクを軽減しようとする姿勢に顕著に表れています。さらに、規制環境が厳格化していることから、企業は包括的なセキュリティ対策の導入を迫られています。その結果、サイバー脅威に対する強固な防御メカニズムの必要性が広く認識され、セキュリティインテリジェンスソリューションへの投資が増加しています。加えて、リアルタイム脅威インテリジェンスへの需要が高まっています。組織は、潜在的なセキュリティインシデントに効果的に対応するため、タイムリーな情報の重要性を認識しています。この傾向は、防御を突破するために高度な戦術を用いるサイバー犯罪者の巧妙化によってさらに加速されています。その結果、企業が新たな脅威に先んじて対応し、資産を保護しようとする中、セキュリティインテリジェンス市場は継続的な成長が見込まれます。官民連携の重要性にも注目すべきであり、これによりより強靭なセキュリティエコシステムが育まれます。

AIと機械学習の統合

セキュリティインテリジェンス市場では、人工知能(AI)と機械学習技術の統合に向けた顕著な傾向が見られます。これらの革新技術により、組織は膨大なデータを迅速に分析し、セキュリティ脅威を示す可能性のあるパターンや異常を特定できます。脅威の検知と対応プロセスを自動化することで、企業は業務効率を向上させ、対応時間を短縮できます。

規制コンプライアンスへの注目の高まり

セキュリティインテリジェンス市場では、規制コンプライアンスへの重視が高まっています。組織は、データ保護とプライバシーを管理する厳格な規制を遵守することが求められています。この傾向は包括的なセキュリティフレームワークの導入を促進し、企業が資産を保護するだけでなく法的義務も満たすことで、潜在的な責任を最小限に抑えることを保証します。

クラウドベースのセキュリティソリューションの台頭

セキュリティインテリジェンス市場では、クラウドベースのセキュリティソリューションへの移行がますます顕著になっています。組織はクラウドサービスが提供する拡張性と柔軟性を備えたセキュリティ対策の利点を認識しています。この傾向により、企業はセキュリティ態勢を強化しつつコストを最適化できます。クラウドソリューションは、多額の先行投資を必要とせずに高度な機能を提供することが多いためです。

日本のセキュリティインテリジェンス市場の推進要因

拡大するサイバー脅威環境

日本のセキュリティインテリジェンス市場は、激化するサイバー脅威環境により急成長しています。サイバー攻撃がますます高度化する中、組織は先進的なセキュリティソリューションへの投資を迫られています。報告書によれば、日本のサイバー犯罪による被害額は2025年までに1兆円に達する可能性があり、強固なセキュリティ対策の緊急性が浮き彫りとなっています。このような環境下では、脅威を事前に特定・軽減できるセキュリティインテリジェンスソリューションへの需要が高まっています。企業は侵害による潜在的な財務的・評判的損害を認識するにつれ、セキュリティインテリジェンス市場への注目度が増しています。その結果、企業は脅威検知・対応能力への投資を優先し、セキュリティインテリジェンス市場の成長を牽引しています。

データプライバシー意識の高まり

日本では、消費者と企業のデータプライバシー意識の高まりがセキュリティインテリジェンス市場に大きな影響を与えています。個人が自身の個人データ権利に対する意識を高めるにつれ、組織は機密情報を保護するための厳格なセキュリティ対策の導入を迫られています。この変化は、包括的なデータ保護機能を提供するセキュリティインテリジェンスソリューションへの需要増加に顕著に表れています。最近の調査によれば、消費者の80%がデータ侵害を懸念しており、企業はセキュリティ投資を優先せざるを得ません。結果として、組織がデータプライバシー対策の強化と堅牢なセキュリティフレームワークを通じた消費者信頼の構築を図る中、セキュリティインテリジェンス市場は拡大が見込まれます。

デジタルトランスフォーメーションの取り組み

日本における様々な分野でのデジタルトランスフォーメーションの継続的な取り組みが、セキュリティインテリジェンス市場を牽引しています。組織がデジタルプラットフォームへ移行するにつれ、攻撃対象領域が拡大し、高度なセキュリティ対策が必要となります。最近の調査によれば、日本企業の70%がデジタルトランスフォーメーションを優先課題としており、これは本質的にサイバー脅威への脆弱性を高めています。この変化により、企業はリアルタイムの洞察と脅威インテリジェンスを提供するセキュリティインテリジェンスソリューションへの投資を迫られています。機密データの保護と業務継続性の維持を目指す組織にとって、セキュリティをデジタルトランスフォーメーション戦略に統合することが不可欠となりつつあります。したがって、企業がデジタル資産の保護を図る中、セキュリティインテリジェンス市場は成長の兆しを見せています。

規制圧力とコンプライアンス

日本では、セキュリティインテリジェンス市場は規制圧力とコンプライアンス要件に大きく影響を受けています。個人情報保護法などの厳格なデータ保護法の導入により、組織はセキュリティフレームワークの強化を義務付けられています。非準拠の場合、最大1億円に達する可能性のある多額の罰金が科せられることがあります。その結果、企業はこれらの規制への順守を確保するため、セキュリティインテリジェンスソリューションの導入を加速させています。この傾向は法的リスクを軽減するだけでなく、顧客の信頼向上にも寄与します。コンプライアンス重視の高まりは、規制基準に沿った包括的なセキュリティ戦略の導入を求める組織が増えるにつれ、セキュリティインテリジェンス市場の成長を促進する見込みです。

セキュリティ技術への投資拡大

日本のセキュリティインテリジェンス市場では、サイバーセキュリティが重要な経営課題であると認識される中、セキュリティ技術への投資が増加しています。組織はセキュリティ態勢強化のためより大きな予算を割り当てており、セキュリティソリューションへの支出は年間15%の成長が見込まれています。この傾向は、効果的なセキュリティインテリジェンスが資産保護と事業継続性の確保に不可欠であるという広範な理解を反映しています。企業は防御体制を強化するため、脅威インテリジェンスプラットフォームやセキュリティ情報イベント管理(SIEM)システムなどの先進技術の導入を加速させています。市場が進化する中、革新的なセキュリティ技術への注目がセキュリティインテリジェンス市場の将来像を形作る可能性が高いです。

市場セグメントの洞察

日本セキュリティインテリジェンス市場セグメントの洞察

日本セキュリティインテリジェンス市場セグメントの洞察

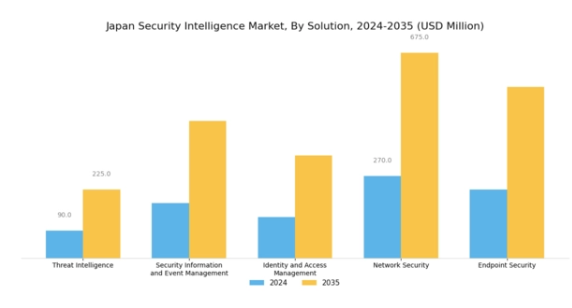

セキュリティインテリジェンス市場 ソリューション別インサイト

セキュリティインテリジェンス市場 ソリューション別インサイト

日本のセキュリティインテリジェンス市場は、サイバーセキュリティにおける脅威の増大に対処する上で重要な「ソリューション」セグメントを中心に、堅調な市場構造を示しています。日本国内の様々な分野でデジタルトランスフォーメーションが進み、サイバーインシデントが急増する中、組織は包括的なセキュリティインテリジェンスソリューションの必要性を認識しています。機密データやインフラを保護するため、国がサイバーセキュリティ対策を強化するにつれ、様々なソリューションが注目を集めています。脅威インテリジェンスは、企業が潜在的な脅威や脆弱性を事前に特定し、リスクが顕在化する前に軽減することを可能にするため、重要な役割を果たします。

この予防的姿勢は、金融、医療、政府など高度に機密性の高い産業で事業を展開する組織にとって不可欠です。セキュリティ情報イベント管理(SIEM)もまた重要な構成要素であり、ハードウェアやアプリケーションによって生成されるセキュリティアラートのリアルタイム分析を提供します。これにより組織は潜在的な侵害を迅速に検知・対応でき、日本国内で強化される規制要件へのコンプライアンス維持が保証されます。また、アイデンティティとアクセス管理(IAM)の文脈では、堅牢なID管理システムの必要性が高まっており、ユーザーの身元を検証することで機密リソースへのアクセスを保護します。

日本の高齢化やリモートワークの増加によりサイバー犯罪者の攻撃対象領域が拡大している現状において、この側面は極めて重要です。

ネットワークセキュリティは、マルウェアから不正アクセスに至る多様なサイバー脅威に対し、日本の組織がネットワークインフラを強化するデジタル時代において極めて重要です。モバイルワークが一般的となる中、エンドポイントの保護重要性は増大しており、エンドポイントセキュリティソリューションは多様なエンドポイント攻撃に効果的に対処するため、より高度化しています。加えて、日本の政府施策は、国家のサイバーセキュリティ耐性を強化する政策を展開する中で、こうしたソリューションの必要性を支援する方向で整合しています。

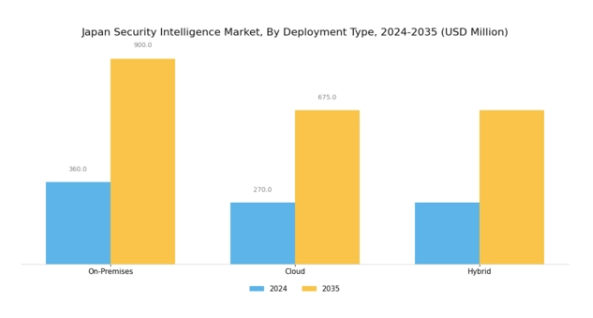

セキュリティインテリジェンス市場における導入形態の種類

セキュリティインテリジェンス市場における導入形態の種類

日本のセキュリティインテリジェンス市場は、技術進歩と様々な産業における強化されたセキュリティ対策の必要性の高まりを主な要因として、著しい成長を遂げております。市場における主要な焦点の一つは導入形態の種類であり、オンプレミス、クラウド、ハイブリッドソリューションが含まれます。

オンプレミス導入は、機密データの管理性を重視する多くの従来型企業に好まれるため、特にデータセキュリティが最優先される金融や医療などの産業において、依然として顕著なシェアを維持しております。一方、クラウド導入は、リモートワークの普及やスケーラブルなソリューションへの需要に後押しされ、企業に柔軟性とコスト効率性を提供することで急速に普及が進んでおります。

このモデルは、物理的なインフラ管理の負担なく堅牢なセキュリティを必要とする中小企業にとって特に魅力的です。ハイブリッドアプローチはオンプレミスとクラウド双方の強みを組み合わせ、組織がセキュリティ要件と運用上の要求のバランスを取ることを可能にするため、重要性を増しています。日本セキュリティインテリジェンス市場におけるこのセグメンテーションは、セキュリティ脅威から保護しつつ運用効率を最適化するための、企業の多様な要件と進化する戦略を反映しています。サイバー脅威の着実な増加と厳格な規制により、市場動向は今後も進化を続け、導入戦略における成長と革新の様々な機会を提供していくでしょう。

セキュリティインテリジェンス市場 エンドユーザーインサイト

セキュリティインテリジェンス市場 エンドユーザーインサイト

日本のセキュリティインテリジェンス市場は、多様なエンドユーザーによって特徴づけられており、市場の動向と成長見通しを定義する上で極めて重要な役割を果たしています。政府機関は、重要インフラを保護しサイバー脅威に効果的に対応するため、セキュリティインテリジェンスをますます優先しており、デジタル時代における国家安全保障の重要性が高まっていることを反映しています。

金融セクターも、金融詐欺やデータ侵害に伴うリスクを軽減するため、セキュリティインテリジェンスに多額の投資を行っています。これらは消費者信頼に具体的な影響を及ぼすためです。医療分野では、患者データのプライバシー保護と先進技術の統合に焦点が当てられており、不正アクセスを防止し規制順守を維持するためには、堅牢なセキュリティインテリジェンスソリューションが不可欠です。小売セグメントでは、電子商取引が引き続き拡大する中、消費者データを保護し全体的なセキュリティプロトコルを強化するため、セキュリティインテリジェンスソリューションが採用されています。

一方、IT・通信分野では、ネットワークセキュリティの強化とサイバー脅威からの機密情報保護のために、セキュリティインテリジェンスへの依存度が高まっています。これらのエンドユーザーが総合的に日本のセキュリティインテリジェンス需要の全体像を形成し、様々な産業におけるサイバーセキュリティ対策の革新と意識向上を推進しています。

セキュリティインテリジェンス市場サービスインサイト

セキュリティインテリジェンス市場サービスインサイト

日本セキュリティインテリジェンス市場のサービス分野は、全国の組織のセキュリティ態勢強化において極めて重要な役割を担っています。この分野にはコンサルティング、統合、マネージドサービス、トレーニングなど多様な提供形態が含まれ、それぞれが市場全体に独自の貢献をしています。コンサルティングサービスは、複雑なセキュリティ脅威の状況を把握しようとする組織にとって不可欠であり、リスクを効果的に軽減するための専門的なガイダンスを提供します。

統合サービスは、異なるセキュリティシステムが連携して機能することを保証し、リソース活用の最適化と状況認識の向上を実現します。マネージドサービスは、セキュリティ管理を専門家に委託できるため、継続的な監視と迅速なインシデント対応を保証する点で人気を集めています。

さらに、トレーニングサービスは、セキュリティのベストプラクティスに関する必要なスキルと意識を従業員に身につけさせる上で極めて重要であり、セキュリティ侵害の原因となる人的要因に対処します。これらの各領域への重点化は、日本のデジタル経済におけるサイバーセキュリティの重要性に対する認識の高まりを反映しています。企業のオンライン化が進むにつれ、包括的なセキュリティ対策の必要性がより重要となり、日本セキュリティインテリジェンス市場における先進的なサービス提供への需要を牽引しています。セキュリティ脅威の継続的な進化は組織にさらなる課題を突きつける一方、革新的なサービスソリューションが生まれる機会も創出しています。

主要プレイヤーと競争環境

日本のセキュリティインテリジェンス市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴です。Palantir Technologies(アメリカ)、IBM(アメリカ)、CrowdStrike(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。パランティア・テクノロジーズ(アメリカ)はデータ分析能力を活かし、政府機関や企業顧客向けにカスタマイズされたソリューションの提供に注力しています。一方、IBM(アメリカ)はハイブリッドクラウドサービスとAI駆動型セキュリティソリューションを強調しています。クラウドストライク(アメリカ)はエンドポイント保護分野のリーダーとして、クラウドネイティブプラットフォームを活用し、リアルタイムの脅威インテリジェンスとインシデント対応サービスを提供しています。これらの戦略が相まって、イノベーションと技術的進歩を中心に据えた競争環境が形成されています。

この市場における主要な事業戦略には、地域需要への対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化により多様な提供が可能となる一方、主要企業の影響力は依然として大きく、中小企業が追随すべき品質と革新性の基準を設定しています。

2025年9月、IBM(アメリカ)は日本の主要通信企業との戦略的提携を発表し、同地域におけるサイバーセキュリティ提供体制の強化を図りました。この連携により、IBMのAI駆動型セキュリティソリューションと同通信企業の広範なネットワークインフラを統合し、顧客に対しサイバー脅威に対するより強固な防御を提供することを目指しています。本提携の戦略的重要性は、IBMの市場拡大の可能性と、日本企業が直面する特有のセキュリティ課題への同時対応にあると言えます。

2025年10月、CrowdStrike(アメリカ)は、日本語サポートと地域規制への準拠を組み込んだ、日本市場向けに特別に設計された新たな脅威インテリジェンスサービスを開始しました。この動きは、CrowdStrikeが日本顧客の特定のニーズを理解し対応する姿勢を示すものであり、ローカライズされたソリューションを重視する市場における競争優位性を高める点で重要です。提供サービスをカスタマイズすることで、クラウドアストライクは現地要件を十分に満たせない競合他社に対する優位性を強化できる可能性があります。

2025年8月、パランティア・テクノロジーズ(アメリカ)は日本の政府機関と数百万ドル規模の契約を締結し、国家安全保障目的の高度なデータ分析を提供することになりました。この契約は、パランティアが政府機関との提携を戦略的焦点とし、公共部門のクライアントの厳しい要求を満たす高度なソリューションを提供できる能力を有していることを裏付けています。このような取り組みは、Palantirの収益を強化するだけでなく、セキュリティインテリジェンスソリューションの信頼できるプロバイダーとしての評判を高めています。

2025年11月現在、セキュリティインテリジェンス市場の動向は、デジタル化、AI統合、そして持続可能性への注目の高まりに大きく影響されています。複雑なセキュリティ課題に対処する上で協業の価値が認識されるにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化要因が従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの要素を優先する企業が、ますます複雑化する競争環境において優位に立つことを示唆しています。

日本セキュリティインテリジェンス市場の主要企業には以下が含まれます

産業動向

日本セキュリティインテリジェンス市場では最近、主要企業における重要な動向が顕著に見られます。ソフトバンク技術、シスコシステムズ、トレンドマイクロといった著名企業は、サイバー脅威やデータ侵害の増加に起因するサイバーセキュリティソリューションへの需要拡大に対応しています。市場評価額においては、この分野の主要企業が顕著な成長軌道を示しており、市場での地位に大きな影響を与えています。最近の合併・買収事例としては、2023年8月にサイバーエージェントがサイバーセキュリティ企業を買収し、能力強化を図ったことが挙げられます。

さらに、カスペルスキーは2023年6月、企業向けサイバーセキュリティソリューションの強化を目的として、日本電気株式会社との戦略的提携を発表しました。

過去数年間、市場動向は一貫して、進化するセキュリティ課題に対処するための統合と戦略的提携の増加を示唆しています。加えて、日本政府は国家インフラ保護とサイバー脅威に対する国民の意識向上に焦点を当てた複数のサイバーセキュリティ戦略を開始しており、地域におけるセキュリティインテリジェンスの重要性増大に対する強固な対応を示しています。この積極的な姿勢は、日本が複数分野にわたるサイバーセキュリティ耐性の強化に取り組んでいることを反映しています。

将来展望

日本のセキュリティインテリジェンス市場の将来展望

日本のセキュリティインテリジェンス市場は、技術進歩とサイバー脅威の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.54%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知システムの開発

- クラウドベースのセキュリティインテリジェンスソリューションの拡大

- リアルタイム監視のためのIoTセキュリティフレームワークの統合

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本セキュリティインテリジェンス市場 サービス展望

- コンサルティング

- 統合

- マネージドサービス

- トレーニング

日本セキュリティインテリジェンス市場 エンドユーザー別展望

- 政府

- 金融

- 医療

- 小売

- ITおよび通信

日本セキュリティインテリジェンス市場 ソリューション別展望

- 脅威インテリジェンス

- セキュリティ情報およびイベント管理

- IDおよびアクセス管理

- ネットワークセキュリティ

- エンドポイントセキュリティ

日本セキュリティインテリジェンス市場 導入形態の種類別展望

- オンプレミス

- クラウド

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、ソリューション別(百万米ドル)

4.1.1 脅威インテリジェンス

4.1.2 セキュリティ情報・イベント管理(SIEM)

4.1.3 識別情報・アクセス管理(IAM)

4.1.4 ネットワークセキュリティ

4.1.5 エンドポイントセキュリティ

4.2 情報技術(IT)、導入形態種類別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.2.3 ハイブリッド

4.3 情報技術(IT)、エンドユーザー種類別 (百万米ドル)

4.3.1 政府機関

4.3.2 金融・保険・証券(BFSI)

4.3.3 医療

4.3.4 小売

4.3.5 ITおよび通信

4.4 サービス別情報通信技術(百万米ドル)

4.4.1 コンサルティング

4.4.2 統合

4.4.3 マネージドサービス

4.4.4 トレーニング

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 パランティア・テクノロジーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シスコシステムズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 FireEye(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Splunk(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マカフィー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クラウドアストライク(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 フォーティネット(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 ソリューション別日本市場分析

6.3 導入形態別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 サービス別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 ソリューション別情報通信技術(ICT)、2024年(%シェア)

6.13 ソリューション別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア、%)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、サービス別、2024年(%シェア)

6.19 情報通信技術(ICT)、サービス別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 ソリューション別、2025-2035年(百万米ドル)

7.2.2 導入形態種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 サービス別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携