❖本調査資料に関するお問い合わせはこちら❖

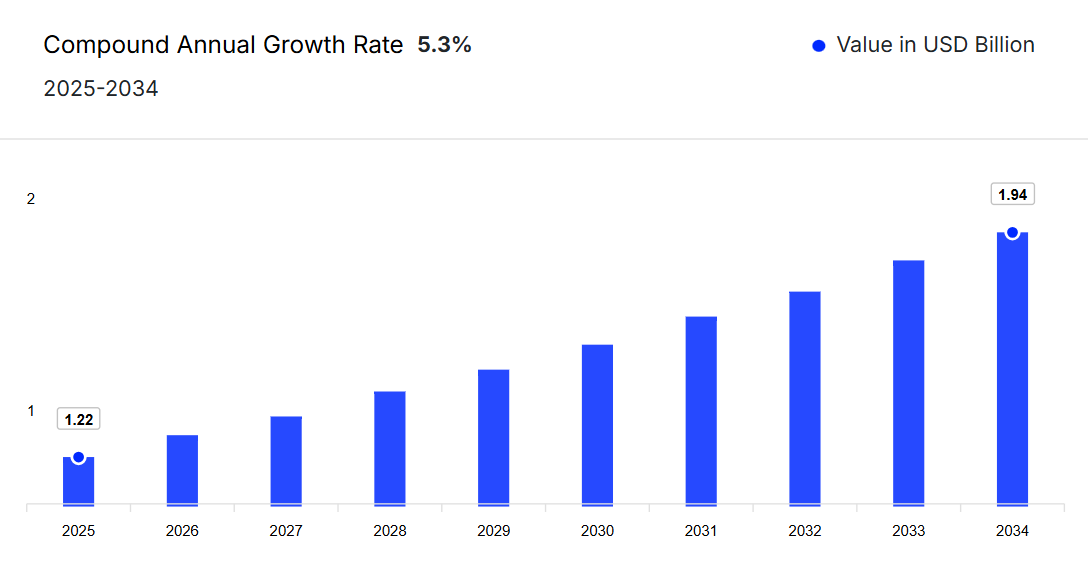

日本の種子市場規模は、農家の収穫量と収益性向上のための高品質種子への需要増加により、2024年には約11億6,000万米ドルに達しました。

さらに、日本における食料安全保障への関心の高まりを受け、気候変動や害虫に対する耐性を強化する革新的な種子技術への投資が進んでいます。このため、産業は2025年から2034年の予測期間において年平均成長率(CAGR)5.30%で成長し、2034年までに19億4,000万米ドルの規模に達すると見込まれています。

日本の種子産業の概要

日本の種子市場は、いくつかの要因により、大幅な成長が見込まれています。その要因としては、食糧安全保障の必要性の高まり、可処分所得の増加、種子処理技術の急速な発展などが挙げられます。さらに、労働力不足や農業従事者の高齢化に対処するため、精密農業やスマート農業の技術が国内で普及しつつあります。

また、主要市場プレイヤーは、効率的な栽培手段を推進しながら、日本の種子市場シェアで競争優位性を獲得するため、先進的な技術を絶えず開発しています。例えば、BASF Digital Farming は、日本最大の農業協同組合である全国農業協同組合連合会(ZEN-NOH)と提携し、農家における精密農業の推進に取り組んでいます。これにより、種子生産プロセス全体のデジタル化および自動化が進み、人工知能(AI)、ビッグデータ、モノのインターネット(IoT)などを活用した気候に配慮した農業が促進されています。

さらに、政府は市場関係者の持続可能性への取り組みを促進する措置を講じており、日本の種子市場の成長につながっています。例えば、2024 年、日本は、肥料、燃料、農薬の 1 日あたりの消費量に基づいて、温室効果ガス削減率を測定する 3 段階のエコラベル制度を導入しました。この制度は、トマト、米、キュウリなど 23 製品に適用され、これらの製品の初期段階の苗から最終的な生産量までの評価を対象としています。これにより、高品質のラベル付き種子の生産が増加しています。

日本種子市場の成長

様々な要因により、市場は大きな変革期を迎えています。2023年にはトルコやインドなどから約33,300件の種子輸入が行われ、外国産農産物への依存度の高さが浮き彫りとなりました。国内には約1,000社の登録種子会社があり、主に野菜育種に特化した小規模企業が中心です。特に、夕張メロンなどの高級種子製品は、オークションで1対あたり最大25,000米ドルで取引されることもあり、日本の種子市場に携わる農家にとって収益性の高い機会を示しています。

都市農業分野も拡大しており、垂直農法は2032年までに大幅な成長が見込まれています。2024年の報告によれば、垂直農法は従来型の農法と比較して平方メートル当たり最大100倍の収穫量を実現可能であり、土地不足の解消や地元産野菜への需要増加に対応しています。東京都も、地域での食料生産拡大と食料安全保障の強化を目的とした様々な施策を通じて、都市農業を推進しています。しかしながら、課題も残されています。農家の65%以上が65歳以上という高齢化が進んでおり、労働力確保が脅かされています。さらに、遺伝子組み換え生物(GMO)に関する日本の厳格な規制が、革新的な種子品種の導入を複雑化させており、日本の種子市場の動向にさらなる影響を与えています。

主な動向と進展

スマート農業の台頭、持続可能な農業手法の採用、有機種子の開発が、市場成長を牽引する主な動向です。

スマート農業の台頭

デジタルトランスフォーメーションは、日本の種子市場収益を大幅に改善しています。市場プレイヤーによるデータ分析、人工知能(AI)、モノのインターネット(IoT)を統合したデジタルツールやプラットフォームへの多額の投資が、農業分野における種子の生産性を高めています。例えば、クボタ株式会社は最近、AIを活用した作物管理システムを自社機械に統合し、土壌状態、作物の健康状態、気象パターンのリアルタイム監視を可能にしました。また、これらのシステムは農家の収穫量を約10~15%増加させ、水や肥料への依存度を20%以上削減する効果があります。日本政府のスマート農業構想も、種子表示システムなどのデジタル技術導入を促進しており、スマート農業ツールの利用率を現在の農業生産者の20%から、2030年までに50%超へ引き上げることを目指しています。

バイオテクノロジーの進展

日本はバイオテクノロジーを活用し、作物の耐性と生産性の向上を図っています。遺伝子組み換え(GM)作物の導入が進み、農林水産省の報告によれば、2024年時点で輸入大豆の約70%が遺伝子組み換え品となっています。これは食料安全保障強化のためのバイオテクノロジーソリューションが受け入れられていることを示しています。さらに、研究機関では、地球温暖化により頻発する干ばつや洪水といった気候変動の影響に耐性を持つ新たな種子品種の開発を積極的に進めています。こうした進展が日本の種子市場の発展を牽引しております。

精密農業の台頭

精密農業技術の採用は、日本の農業効率を著しく向上させております。農林水産省(MAFF)によれば、精密農業は作物の収量を5~10%増加させると同時に、投入コストを15%削減できるとされています。この傾向は、クボタのような企業が自律走行トラクターや高度な植付けシステムを開発し、資源利用の最適化と労働力不足への対応を進めていることに顕著に表れています。2024年には、日本の精密農業市場においてIoTやAI技術への投資が増加すると予測されており、農家の60%以上が作物管理にデジタルツールを利用していると報告されています。

デジタル農業の取り組みの拡大

デジタル技術の統合は農業運営も変革しています。日本政府はリアルタイムデータを提供する高度な気象予測システムに投資し、農家が作付けや収穫に関する情報に基づいた判断を可能にしています。報告によれば、現在60%以上の農家が作物管理に何らかのデジタル技術を活用しており、生産性の向上につながっています。作物のモニタリング用ドローンや精密灌漑管理用土壌センサーなどのツールが普及しつつあり、農家は環境への影響を抑えつつ収穫量を最大化できるようになっています。

日本の種子市場の動向

日本の種子企業は、化学投入物の必要性を減らすため、有機農業や害虫抵抗性種子品種の導入を拡大しています。主要な日本の種子会社であるタキイ種苗株式会社は、農薬抵抗性を持つ複数のエコフレンドリー種子ラインを発売しており、これにより農家は農薬使用量を約30%削減することが可能となります。市場参入企業は市場の多様性向上に向け、様々な種子品種の投入にも取り組んでおります。例えば2020年6月には、サカタのタネ株式会社が国内で多数の新たな野菜・花卉種子製品を発表しました。これには茎ブロッコリー、2品種の新たな「矮性」ボタン花品種、コールラビ、耐熱性白菜品種、早生でフザリウム耐性を持つ冬用水菜品種などが含まれております。

さらに、可変率技術(VRT)やGPS誘導による植付けといった精密農業技術も導入が進んでおり、これにより種子の配置精度向上、廃棄物削減、農業の環境負荷低減が図られ、日本の種子市場成長を促進しています。加えて、政府は農業由来の温室効果ガス排出削減目標を設定しており、農家の間で持続可能な農業手法の導入をさらに後押ししています。

日本の種子市場における機会

日本では、環境にも配慮した高品質で多様な食品に対する消費者需要の高まりから、種子市場には大きな成長余地があります。市場における一つの機会は、メロン、イチゴ、トマトなどの高級果実・野菜種子の生産量増加です。これは、夕張メロンのオークションでの販売価格が一玉25,000米ドルに達することもあり、農家や生産者にとって大きな収益機会を提供しているからです。

日本の種子市場におけるもう一つの傾向は、持続可能性が消費者と政策立案者の双方にとって優先事項となったことで、有機農業を支える種子の需要が高まっていることです。さらに、日本の都市農業産業は着実に成長しており、垂直農法は2026年までに高い成長が見込まれています。これは、日本の限られた土地面積と、地元産の新鮮な野菜の消費への関心の高まりと一致しています。

日本種子市場の制約要因

日本の種子市場には成長可能性を制限する複数の制約要因が存在します。主要な課題の一つは農業従事者の高齢化であり、2020年時点で65歳以上の農家が65%以上を占め、農業労働力の減少と技術継承の課題を引き起こしています。この人口構造上の問題により、日本の農業活動全体と種子需要が縮小傾向にあります。

さらに、遺伝子組み換え生物(GMO)に対する日本の厳格な規制や輸入規制は、特に外国企業にとって、革新的で新しい種子品種の開発を妨げています。加えて、日本の政策では広範な試験と承認プロセスが要求されるため、遺伝子組み換え種子の生産が阻害されています。高い生産コストと土地不足も大規模農業を制限し、種子生産と流通の運営コストを押し上げています。過去数十年で約35%減少した農地面積の縮小は、これらの課題をさらに深刻化させ、国内における作物の多様化や種子利用の可能性を制限しています。

日本の種子市場の動向

日本は種子輸入・輸出の両面で重要な役割を担っており、登録種子会社は約1,000社と、他の先進国と比較して比較的高い数を誇っています。これらの企業の大半は小規模で野菜育種を専門としており、日本の種子市場の動向とトレンドに貢献しています。業界報告書によると、2023年3月から2024年2月にかけて、日本は主にひまわり油用の種子を求めてトルコから、クミンやフェヌグリーク種子を供給するインドから、計33.3千件の種子輸入を行いました。2023年、種子を包含する日本の農産物輸入額は9兆米ドルに達し、同国が外国産農産物に大きく依存している実態が浮き彫りとなりました。

輸出面では、2023年に草本植物種子を2,280万米ドル(総重量16,307kg)販売し、日本の種子産業収益を大幅に拡大させました。輸出先上位国は中国(800万米ドル)、デンマーク(340万米ドル)、アメリカ(340万米ドル)、オランダ(300万米ドル)、ベトナム(150万米ドル)でした。さらに日本はインドに対し、種子を含む55億米ドル相当の商品を輸出しています。これらの数値は、世界的な種子市場における日本の重要な位置付けを反映しています。

日本種子産業のセグメンテーション

EMRの報告書「日本種子市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

市場種類別内訳

- 従来型種子

- 遺伝子組換え種子

作物タイプ別内訳

- 条播作物

- 繊維作物

- 飼料作物

- 穀物・雑穀

- 油糧種子

- 豆類

- 野菜

- アブラナ科

- ウリ科

- 根菜・球根

- ナス科

- その他野菜

処理別市場区分

- 処理済み種子

- 未処理種子

特性別市場区分

- 除草剤耐性

- 害虫抵抗性

- その他

日本の種子市場シェア

種類別市場インサイト

従来型種子は、消費者の嗜好、政府政策、および遺伝子組換え生物(GMO)に対する厳格な規制により市場を支配しています。日本の農業の伝統は作物の自然な完全性を高く評価しており、消費者は非GMOおよび有機栽培の農産物を好む傾向があります。その結果、米、小麦、野菜などの主食作物には従来型種子が広く使用されています。2020年時点で、日本の農業で使用される種子の90%以上が従来種でした。さらに、国内の有機食品市場が、有機農法に適した従来種の需要拡大を牽引しています。加えて、イチゴ、夕張メロン、トマトなどの高付加価値作物では、日本における高品質農産物文化において重要な、独特の風味や外観を維持するため、非遺伝子組み換え品種が不可欠です。

遺伝子組み換え種子は、厳格な規制とGMOに対する一般市民の懐疑的な見方から、種子市場における割合は小さいです。日本では遺伝子組み換え種子の承認手続きが厳しく、栽培が許可されている遺伝子組み換え作物は限られています。2021年の日本種子市場統計によれば、食品用途として承認された遺伝子組み換え作物はわずか8品種であり、遺伝子組み換え種子は大豆、トウモロコシ、ナタネなどの飼料作物に限定されています。これらの作物は主に輸入に依存しており、国内栽培はほとんど行われていません。さらに、調査によれば、日本の消費者の60%以上が遺伝子組み換え食品の安全性について懸念を示しており、これが農家が食用作物に遺伝子組み換え種子品種を使用しない判断に影響を与えています。

作物種類別市場動向

米、小麦、大豆などの主食作物を包含する生鮮作物セグメントは、日本の種子市場発展において極めて重要な役割を担っております。米は依然として主要な主食作物であり、年間約750万トンの生産量を維持しております。さらに政府は、品質と風味で知られる「コシヒカリ」などの高級米種子の使用を保証しております。しかしながら、農地減少や労働力不足により原料作物の栽培は制限されており、この分野における種子需要全体に影響を及ぼしています。大豆やトウモロコシなどの作物については、日本の年間生産量は約25万トンと国内需要の約20%しか満たしておらず、輸入への依存度が高い状況です。

一方、野菜の年間生産量は1,400万トンを超え、トマト、キュウリ、ホウレンソウなどが主要作物となっています。例えば、トマトは約80万トン、キュウリは約50万トンが生産されています。野菜生産は垂直農法や都市農業の台頭にも支えられており、これが日本の種子需要予測を前向きなものにしています。さらに、有機農業への傾向の高まりは、持続可能で農薬を使用しない栽培を支える高品質な野菜種子の需要をさらに押し上げています。

処理別市場インサイト

処理種子は日本の種子市場において重要な割合を占めております。発芽率の向上、作物の耐性強化、収量増加を目的として、商業農業で広く利用されているためです。米や野菜などの作物では、特に台風や予測困難な気象パターンに依存する日本の状況において、処理種子は作物の損失を軽減します。米分野では、農地減少などの課題があるにもかかわらず、日本が年間約750万トンの米を生産している背景には、加工種子が生産性向上に寄与していることが挙げられます。さらに、気候変動の中で農家がより確実な収穫を求める中、処理種子の需要は増加しています。特に小麦や大豆といった主要作物では、害虫抵抗性が優先課題となっています。一方、未処理種子は主に有機農業や小規模栽培で需要があります。日本の種子産業分析によれば、未処理種子は病害虫への感受性が高いため大規模農業ではあまり使用されず、処理種子と比較して市場シェアが限定されています。

特性別市場動向

本市場は特性に基づき、除草剤耐性と害虫抵抗性に二分されます。除草剤耐性は、グリホサート系除草剤処理下でも作物が生存できる固有の特性であり、雑草管理を容易にするとともに、不耕起栽培法との相性も良好です。除草剤耐性作物の例としては、大豆、綿花、キャノーラなどが挙げられます。一方、害虫抵抗性は遺伝子組み換え種子にエンジニアリングされ、ウイルス・細菌・真菌などの有害病原体から保護するため、外部からの農薬処理を不要とし、汚染を低減します。これらの特性により、種子栽培者からの需要が高く、日本の種子市場における需要増加につながっています。

しかしながら、日本においては厳格な規制により遺伝子組み換え作物の栽培が制限されているため、食用作物向け害虫抵抗性種子の普及はまだ進んでおりません。ただし、日本では飼料用としてトウモロコシや大豆などの遺伝子組み換え作物を輸入しています。2021年には1,500万トン以上のトウモロコシを輸入し、その多くが遺伝子組み換え作物でした。また最近の報道によれば、気候変動に伴う食料安全保障の懸念に対応するため、日本政府がバイオテクノロジーの進展を慎重に模索していることが明らかになっています。これは国内栽培作物における害虫抵抗性形質の採用拡大への道筋となる可能性があります。

競争環境

市場プレイヤーは研究開発への継続的な投資と規制基準の遵守に取り組んでいます。日本の種子市場は小規模な家族経営の種子会社が支配しており、登録企業数は約1000社に上ります。これらの企業は緊密なネットワーク内で活動し、慣習的な慣行に従うことで協力関係を育み、種子価格を共同で決定しています。多くの企業が開放受粉品種を保存し、新たな非雑種種子を開発することで農業生物多様性に貢献しています。競争の激化と育種技術の進歩により、大手種子会社の台頭も見られます。

バイエルAG

バイエルAGは、ヘルスケアと農業に重点を置く世界有数のライフサイエンス企業であり、1863年に設立され、本社はドイツのレバークーゼンにあります。バイエルは医薬品・消費者向けヘルスケア製品、ならびに作物科学分野の革新技術で高い評価を得ています。

BASF SE

BASF SEは、世界最大級の化学企業の一つであり、1865年に設立され、本社はドイツのルートヴィヒスハーフェンにあります。その製品ポートフォリオには、農業製品、化学品、素材など様々な製品が含まれています。

コルテバ社

コルテバ社は2019年に設立され、米国デラウェア州を拠点としております。ダウ・アグロサイエンスとデュポンの農業部門が合併して誕生した企業で、主に作物保護ソリューションおよび種子事業を手掛けております。コルテバ社の使命は、農業生産性の向上と持続可能な農業実践の支援であります。

金子種苗株式会社

金子種苗株式会社は、1910年に種苗事業を開始した日本の大阪に本社を置いています。主に野菜と花の種子生産に注力しており、日本国内および世界中の農家のニーズに応える高品質な種子を幅広く提供しています。

*本リストは一部のみとなります。主要企業の完全なリストは完全版レポートでご覧いただけます。なお、主要企業リストはお客様のニーズに合わせてカスタマイズが可能です。*

その他の日本の種子市場における主要企業には、Syngenta AG, The Musashino Seed Co., Ltd., KWS SAAT SE & Co. KGaA, Sakata Seed Corporation, Rijk Zwaan Zaadteelt en Zaadhandel B.V., and Takii & Co., Ltdなどが含まれます。

日本の種子市場における革新的なスタートアップ

市場におけるスタートアップ企業は、主に革新的な農業技術と持続可能な実践に焦点を当てています。多くの企業が、種子の性能向上や害虫・病害からの保護を実現する種子処理ソリューションを開発しており、高品質な種子に関連するコスト上昇への対応を図っています。多くの新興企業は、種子の生存率向上、環境負荷の低減、そして日本の種子産業の成長促進を目的として、生物学的種子処理や先進的なコーティング剤の研究を進めています。さらに、データ分析やIoT技術を活用した精密農業による収穫量最適化への注目が高まっています。2006年に設立され、本社を京都に置く

株式会社スプレッドは、日本を代表するアグリテックスタートアップの一つです。同社は完全自動化された垂直農場「テクノファーム」で国際的な評価を得ており、1日あたり3万株以上のレタスを生産可能です。SPREAD社は特に持続可能な農業実践に注力しており、その栽培技術は従来型農業と比較して99%の節水を実現。日本の資源効率的な食料生産ニーズに応えています。2030年までに年間レタス生産量を1,000万株に拡大する計画は、垂直農法産業における新たな基準を確立する同社の成功を如実に物語っています。

株式会社ピリカは2010年に設立され、本社を東京都に置いています。当初は環境技術に注力していましたが、その後農業分野に進出し、持続可能な種子開発に重点を置いています。ピリカ社はAIと機械学習を活用し、干ばつや気温変動に強い品種を開発。気候変動に強い作物の革新により、過剰な水・肥料・農薬の使用を減らし、持続可能な農業を支援することを目指しています。このスタートアップ企業は、エコフレンドリーなソリューションへの貢献が評価され、日本の地球環境賞を受賞するなど高い評価を得ています。

本レポートで回答する主な質問

2024年の日本の種子市場の規模はどの程度でしたか?

2024年、市場規模は約11億6,000万米ドルに達しました。

日本の種子市場の成長率はどの程度ですか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)5.30%で成長すると予測されています。

2025年から2034年にかけての日本の種子需要予測はどのようになっていますか?

2025年から2034年の予測期間において、市場は健全な成長を遂げ、2034年までに約19億4000万米ドルの規模に達すると見込まれています。

市場の主な推進要因は何でしょうか?

主な推進要因は、可処分所得の増加、食料安全保障への需要の高まり、そして種子技術の革新です。

市場の主なトレンドは何でしょうか?

日本の種子市場の主なトレンドには、表示制度の導入、精密農業・スマート農業の台頭、そして持続可能性への関心が高まっていることが挙げられます。

特性に基づく市場セグメンテーションは何でしょうか?

特性に基づく市場セグメンテーションは、除草剤耐性や害虫抵抗性などに分類されます。

種類に基づく市場セグメンテーションはどのようなものですか?

種類に基づく市場セグメンテーションは、従来型種子と遺伝子組換え種子に分類されます。

本報告書によると、日本の種子産業における主要企業はどのようになっていますか?

産業の主要企業としては、バイエルAG、コルテバ社、金子種苗株式会社、シンジェンタAG、武蔵野種苗株式会社、KWS SAAT SE & Co. KGaA、サカタのタネ株式会社、ライク・ズワン・ザートテルト・エン・ザートハンデルB.V.、タキイ種苗株式会社などが挙げられます。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測-2034年予測)

1.3 主な需要要因

1.4 主要企業と競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 主要地域

2.4 供給者の力

2.5 購入者の力

2.6 主要な市場機会とリスク

2.7 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 総公的債務比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化の動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域種子市場概要

5.1 主要産業ハイライト

5.2 アジア太平洋地域種子市場の歴史的推移(2018-2024年)

5.3 アジア太平洋地域種子市場予測(2025-2034年)

06

日本種子市場概要

6.1 主要産業ハイライト

6.2 日本種子市場実績(2018-2024年)

6.3 日本種子市場予測(2025-2034年)

07

日本種子市場(種類別)

7.1 従来型種子

7.1.1 過去の実績推移(2018-2024年)

7.1.2 予測推移(2025-2034年)

7.2 遺伝子組み換え種子

7.2.1 過去の実績推移(2018-2024年)

7.2.2 予測推移(2025-2034年)

08

日本における作物種類別種子市場

8.1 畑作作物

8.1.1 過去の実績推移(2018-2024年)

8.1.2 予測推移(2025-2034年)

8.1.3 種類別内訳

8.1.3.1 繊維作物

8.1.3.2 飼料作物

8.1.3.3 穀類

8.1.3.4 油糧種子

8.1.3.5 豆類

8.2 野菜

8.2.1 過去の実績(2018-2024年)

8.2.2 予測トレンド(2025-2034年)

8.2.3 種類別内訳

8.2.3.1 アブラナ科

8.2.3.2 ウリ科

8.2.3.3 根菜類および球根類

8.2.3.4 ナス科

8.2.3.5 未分類野菜

09

日本種子市場:処理別

9.1 処理種子

9.1.1 過去の実績(2018-2024年)

9.1.2 予測動向(2025-2034年)

9.2 未処理種子

9.2.1 過去動向(2018-2024年)

9.2.2 予測動向(2025-2034年)

10

日本の種子市場:特性別

10.1 除草剤耐性

10.1.1 過去の実績(2018-2024年)

10.1.2 予測トレンド(2025-2034年)

10.2 害虫抵抗性

10.2.1 過去の実績(2018-2024年)

10.2.2 予測トレンド(2025-2034年)

10.3 その他

11

市場動向

11.1 SWOT分析

11.1.1 強み

11.1.2 弱み

11.1.3 機会

11.1.4 脅威

11.2 ポーターの5つの力分析

11.2.1 供給者の力

11.2.2 購買者の力

11.2.3 新規参入の脅威

11.2.4 競争の激しさ

11.2.5 代替品の脅威

11.3 需要に関する主要指標

11.4 価格に関する主要指標

12

バリューチェーン分析

13

貿易データ分析(HSコード – 120910、120911、120921)

13.1 主要輸出国

13.1.1 金額別

13.1.2 数量別

13.2 主要輸入国

13.2.1 金額別

13.2.2 数量別

14

競争環境

14.1 サプライヤー選定

14.2 主要グローバル企業

14.3 主要地域企業

14.4 主要企業の戦略

14.5 企業プロファイル

14.5.1 BASF SE

14.5.1.1 会社概要

14.5.1.2 製品ポートフォリオ

14.5.1.3 対象顧客層と実績

14.5.1.4 認証

14.5.2 バイエルAG

14.5.2.1 会社概要

14.5.2.2 製品ポートフォリオ

14.5.2.3 対象地域と実績

14.5.2.4 認証

14.5.3 コルテバ社

14.5.3.1 会社概要

14.5.3.2 製品ポートフォリオ

14.5.3.3 対象地域と実績

14.5.3.4 認証

14.5.4 金子種苗株式会社

14.5.4.1 会社概要

14.5.4.2 製品ポートフォリオ

14.5.4.3 対象地域と実績

14.5.4.4 認証

14.5.5 シンジェンタ社

14.5.5.1 会社概要

14.5.5.2 製品ポートフォリオ

14.5.5.3 顧客層のリーチと実績

14.5.5.4 認証

14.5.6 武蔵野種苗株式会社

14.5.6.1 会社概要

14.5.6.2 製品ポートフォリオ

14.5.6.3 顧客層のリーチと実績

14.5.6.4 認証

14.5.7 KWS SAAT SE & Co. KGaA

14.5.7.1 会社概要

14.5.7.2 製品ポートフォリオ

14.5.7.3 顧客層と実績

14.5.7.4 認証

14.5.8 サカタの種株式会社

14.5.8.1 会社概要

14.5.8.2 製品ポートフォリオ

14.5.8.3 対象地域と実績

14.5.8.4 認証

14.5.9 Rijk Zwaan Zaadteelt en Zaadhandel B.V.

14.5.9.1 会社概要

14.5.9.2 製品ポートフォリオ

14.5.9.3 対象地域と実績

14.5.9.4 認証

14.5.10 タキイ種苗株式会社

14.5.10.1 会社概要

14.5.10.2 製品ポートフォリオ

14.5.10.3 顧客層および実績

14.5.10.4 認証

14.5.11 その他