❖本調査資料に関するお問い合わせはこちら❖

日本半導体デバイス市場の概要

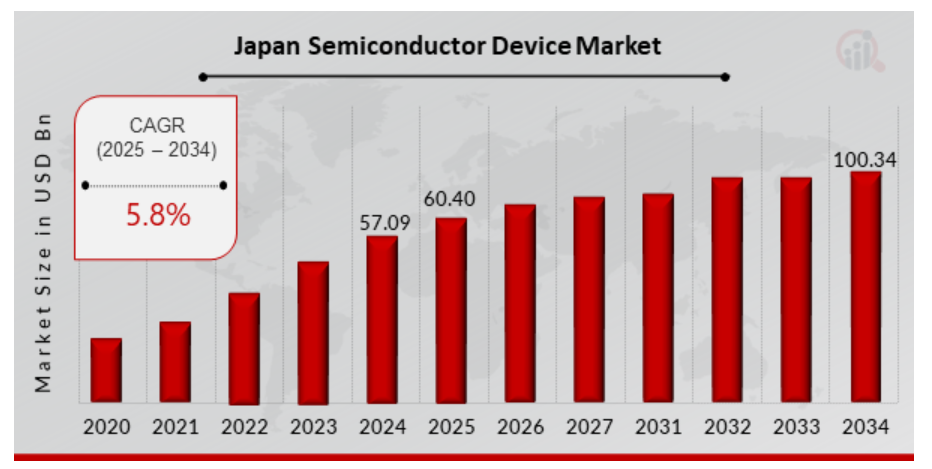

2024年の日本の半導体デバイス市場規模はUSD 57.09億ドルと評価されました。半導体デバイス市場は、2025年のUSD 60.40億ドルから2034年までにUSD 100.34億ドルに成長し、予測期間(2025年~2034年)において年平均成長率(CAGR)5.8%で拡大すると予測されています。人工知能(AI)と5G技術の普及拡大、およびインターネット・オブ・シングス(IoT)デバイスの利用拡大が、日本の半導体デバイス市場を牽引する主な要因と予想されています。

日本半導体デバイス市場動向

-

- 自動車業界の需要拡大が市場成長を牽引しています

日本の半導体デバイス市場は、半導体チップが自動車の多様な用途において不可欠となっているため、年平均成長率(CAGR)が拡大しています。自動車用チップは、単一のトランジスタからなる discrete components から、複雑なシステムを制御する高度な集積回路まで、サイズと形状が多様です。さらに、自動車の LED 照明部品にもチップが組み込まれています。発光チップは、LED照明ユニット内のすべてのダイオードを構成しています。現代の自動車に搭載されるチップの相当な割合は、LEDヘッドライト関連 alone に占められています。ヘッドライトの動作には制御ユニットも必要です。日本における半導体需要は、高度なドライバー支援システム(ADAS)や自動車の安全性の向上に伴う需要増加により拡大しています。半導体技術の統合により、エアバッグ展開、車線変更支援、アダプティブクルーズコントロール、バックカメラ、緊急ブレーキシステムなどのインテリジェント機能が実現可能です。さらに、ADASは、低照度や霧中の物体認識用のレーダーやライダー、駐車支援などの短距離機能用の超音波センサー、ビジョンベースの機能用の画像センサーやカメラセンサーなど、多様なセンサータイプを包含しています。

さらに、企業の製造プロセスはIndustry 4.0により変化しています。Industry 4.0は、物理的な環境を認識し、予測し、または相互作用し、リアルタイムで生産支援の判断を行うネットワーク化されたインテリジェントな生産システムを意味します。製造業界では、持続可能性、エネルギー効率、生産性の向上に役立ちます。Industrial Internet of Things(IIoT)はIndustry 4.0の重要な構成要素であり、IoTの産業分野やアプリケーションへの拡大と展開を指します。コンピューティング、ネットワーク、センシングは、IIoTにおける半導体技術の根本的なコアコンピテンシーです。例えば、センサーはIIoTの文脈でシステム、資産、設備、全体的なパフォーマンスを監視するために、多様な産業で広く活用されています。これにより、半導体デバイス市場の売上を牽引しています。

日本半導体デバイス市場セグメント分析

-

- 半導体デバイス デバイスタイプ別分析

日本の半導体デバイス市場は、デバイス種類に基づいて、ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路、アナログ(論理、メモリ、マイクロ(マイクロプロセッサ(MPU)、マイクロコントローラ(MCU)、および デジタルシグナルプロセッサ))に分類されます。ディスクリート半導体セグメントが市場を最も支配しています。ディスクリート半導体は、エンジン制御ユニット、エアバッグシステム、パワーステアリング、高度なドライバー支援システム(ADAS)などに不可欠です。ディスクリートコンポーネントは、テレビ、携帯電話、オーディオ機器、家庭用家電などの電源変換、信号処理、表示機能に必要とされています。ディスクリート半導体は、再生可能エネルギーの選択肢の一つとして、スマートグリッドや太陽光発電インバーターにおける効果的な電源変換と制御に活用されています。

オプトエレクトロニクス部門は最も急速に成長すると予測されています。光通信システムは、光検出器、光ファイバー、レーザーなどのオプトエレクトロニクス部品に大きく依存しています。技術革新を最優先する日本はこの分野のデバイスに依存し、通信ネットワークにおける高速データ転送を実現しています。日本はレーザー技術革新で世界的に知られており、レーザーの応用分野には産業プロセス、科学研究、医療機器などが含まれます。

-

- 半導体デバイス エンドユーザー垂直市場分析

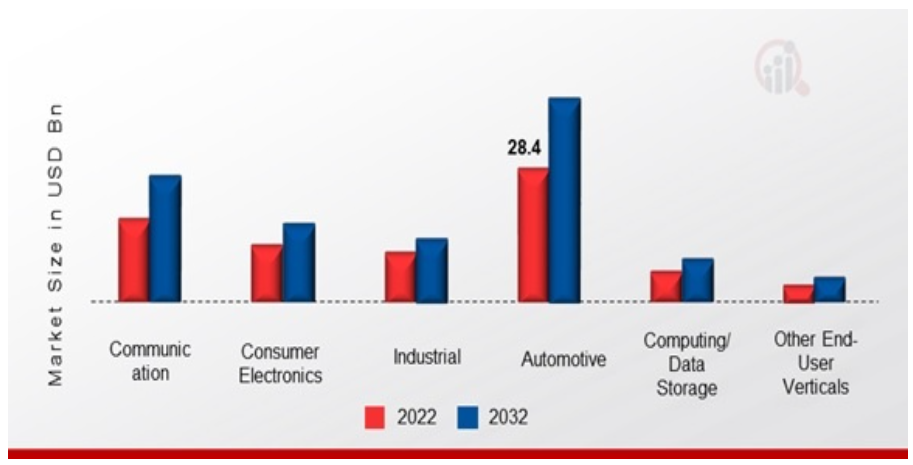

エンドユーザー垂直市場に基づいて、日本の半導体デバイス市場セグメンテーションには、自動車、通信(有線および無線)、消費者電子機器、産業用、コンピューティング/データストレージ、その他のエンドユーザー垂直市場が含まれます。自動車部門が最も大きな収入を占めています。半導体デバイス(プロセッサ、カメラ、レーダーシステム、センサーなど)は、ADAS技術の開発と応用において不可欠です。これらの技術は、衝突回避システム、車線逸脱警告、アダプティブクルーズコントロールをサポートします。半導体デバイスは、制御ユニット、バッテリー管理システム、パワーエレクトロニクスなどに使用されるため、自動車の電動化において不可欠です。この分野の半導体ソリューション市場は、電気自動車の需要拡大に伴い拡大しています。

消費者向け電子機器カテゴリーは、最も急速な成長率が見込まれています。ノートパソコンや個人用コンピュータの機能と性能は、メモリモジュール、グラフィックスプロセッシングユニット(GPU)、中央処理ユニット(CPU)などの半導体コンポーネントに大きく依存しています。半導体コンポーネントは、IoT対応のスマートホーム家電、スピーカー、サーモスタットなどにおけるデータ処理、通信、制御に活用されています。

半導体デバイス国別動向

日本は技術に精通した大規模な人口と十分な可処分所得を有しており、テレビ、ウェアラブル技術、携帯電話、その他の消費者電子機器の安定した市場を牽引しています。需要の増加は、メモリチップ、ロジックIC、センサー、マイクロコントローラーなどの多様な半導体の消費拡大につながっています。日本の企業がAR/VR、スマートホームソリューション、パーソナライズドガジェットなどの分野で継続的なイノベーションを進めることで、特定のチップの需要がさらに高まっています。

日本の半導体デバイスの主要企業と競争状況

半導体デバイス市場は、業界大手企業が設備の拡充のために多額の研究開発投資を行っていることから、さらに成長が見込まれています。こうした大きな市場動向と並行して、市場参加者は、市場での存在感を拡大するためにさまざまな戦略的取り組みを行っています。こうした取り組みには、新しい機器タイプの導入、契約締結、合併・買収、投資の拡大、他組織との提携などが含まれます。半導体デバイス業界は、より熾烈でダイナミックな市場で成長・発展していくためには、手頃な価格の製品を提供する必要があります。

日本の半導体デバイス市場の主要企業は、研究開発事業に投資して市場需要の拡大を図っています。その中には、Intel Corporation、Qualcomm Incorporated、STMicroelectronics NV、Nvidia Corporation、京セラ株式会社、Micron Technology Inc.、Xilinx Inc.、Texas Instruments Inc.、NXP Semiconductors NV、東芝株式会社、富士通セミコンダクター株式会社、ローム株式会社、SK Hynix Inc.、Samsung Electronics Co. 株式会社、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)株式会社などです。

日本半導体デバイス市場の主要企業には

Intel Corporation

Qualcomm Incorporated

STMicroelectronics NV

Nvidia Corporation

Kyocera Corporation

Micron Technology Inc.

Xilinx Inc.

Texas Instruments Inc.

NXP Semiconductors NV

Toshiba Corporation

Fujitsu Semiconductor Ltd

Rohm Co. Ltd

SK Hynix Inc.

Samsung Electronics Co. Ltd

Taiwan Semiconductor Manufacturing Company (TSMC) Limited

日本産業動向

2022年11月:ソニー・セミコンダクタ・ソリューションズ株式会社は、エッジAIセンシングプラットフォーム「AITRIOS」の有料サービスを導入しました。このサービスは、AIカメラなどのエッジデバイスを活用して、センシングソリューションの設計と実行を簡素化することを目的としています。これらの業界の進展は、同国の研究開発市場をさらに推進するでしょう。

2022年3月:昭和電工株式会社は、直径6インチ(150mm)のシリコンカーバイド単結晶ウェハ(SiCウェハ)を製造しています。これらのウェハを原料として、SiCエピタキシャルウェハ*1を製造し、分析・統合してSiCベースのパワー半導体(SiCパワー半導体)を製造しています。

日本半導体デバイス市場セグメンテーション

半導体デバイス デバイスタイプ別見通し

-

- ディスクリート半導体

-

- オプトエレクトロニクス

-

- センサー

-

- 集積回路

-

-

- アナログ

-

-

-

-

- ロジック

-

-

-

-

- メモリ

- マイクロ

-

-

- マイクロプロセッサ(MPU)

-

- マイクロコントローラ(MCU)

-

-

- デジタルシグナルプロセッサ

-

半導体デバイス 用途別見通し

-

- 自動車

-

- 通信(有線および無線)

-

- 消費者向け電子機器

-

- 産業

-

- コンピューティング/データストレージ

-

- その他の用途別セグメント

目次

1. 概要

2. 市場概要

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推計

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本の半導体デバイス市場(デバイス種類別)

6.1. 概要

6.2. ディスクリート半導体

6.3. オプトエレクトロニクス

6.4. センサー

6.5. 統合回路

6.6. アナログ

6.6.1. ロジック

6.6.2. メモリ

6.6.3. マイクロ

6.6.3.1. マイクロプロセッサ(MPU)

6.6.3.2. マイクロコントローラー(MCU)

6.6.3.3. デジタルシグナルプロセッサー

7. 日本の半導体デバイス市場(最終ユーザー別)

7.1. 概要

7.2. 自動車

7.3. 通信(有線および無線)

7.4. 消費者向け電子機器

7.5. 産業用

7.6. コンピューティング/データストレージ

7.7. その他の最終ユーザー分野

8. 競合状況

8.1. 概要

8.2. 競合分析

8.3. 市場シェア分析

8.4. 日本の半導体デバイス市場における主な成長戦略

8.5. 競合ベンチマーク

8.6. 日本の半導体デバイス市場における開発件数トップ企業

8.7. 主な開発と成長戦略

8.7.1. 新製品の発売/サービスの展開

8.7.2. M&A

8.7.3. 合弁事業

8.8. 主要企業の財務マトリックス

8.8.1. 売上高と営業利益、2022年

8.8.2. 主要企業の研究開発費、2022年

9. 企業プロファイル

9.1. インテル・コーポレーション

9.1.1. 会社概要

9.1.2. 財務概要

9.1.3. 提供製品

9.1.4. 主要な動向

9.1.5. SWOT分析

9.1.6. 主要な戦略

9.2. クアルコム・インコーポレイテッド

9.2.1. 会社概要

9.2.2. 財務概要

9.2.3. 提供製品

9.2.4. 主要な動向

9.2.5. SWOT分析

9.2.6. 主要戦略

9.3. STMicroelectronics NV

9.3.1. 会社概要

9.3.2. 財務概要

9.3.3. 提供製品

9.3.4. 主要な動向

9.3.5. SWOT分析

9.3.6. 主要戦略

9.4. Nvidia Corporation

9.4.1. 会社概要

9.4.2. 財務概要

9.4.3. 提供製品

9.4.4. 主要な動向

9.4.5. SWOT分析

9.4.6. 主要戦略

9.5. Kyocera Corporation

9.5.1. 会社概要

9.5.2. 財務概要

9.5.3. 提供製品

9.5.4. 主要な動向

9.5.5. SWOT分析

9.5.6. 主要な戦略

9.6. Micron Technology Inc.

9.6.1. 会社概要

9.6.2. 財務概要

9.6.3. 提供製品

9.6.4. 主要な動向

9.6.5. SWOT分析

9.6.6. 主要戦略

9.7. ザイリンクス株式会社

9.7.1. 会社概要

9.7.2. 財務概要

9.7.3. 提供製品

9.7.4. 主要な動向

9.7.5. SWOT分析

9.7.6. 主要な戦略

9.8. Texas Instruments Inc.

9.8.1. 会社概要

9.8.2. 財務概要

9.8.3. 提供製品

9.8.4. 主要な動向

9.8.5. SWOT分析

9.8.6. 主要な戦略

9.9. NXP Semiconductors NV

9.9.1. 会社概要

9.9.2. 財務概要

9.9.3. 提供製品

9.9.4. 主要な動向

9.9.5. SWOT分析

9.9.6. 主要戦略

9.10. 東芝株式会社

9.10.1. 会社概要

9.10.2. 財務概要

9.10.3. 提供製品

9.10.4. 主要な動向

9.10.5. SWOT分析

9.10.6. 主要戦略

9.11. 富士通セミコンダクター株式会社

9.11.1. 会社概要

9.11.2. 財務概要

9.11.3. 提供製品

9.11.4. 主要な動向

9.11.5. SWOT分析

9.11.6. 主要戦略

9.12. ローム株式会社

9.12.1. 会社概要

9.12.2. 財務概要

9.12.3. 提供製品

9.12.4. 主要な動向

9.12.5. SWOT分析

9.12.6. 主要な戦略

9.13. SKハイニックス株式会社

9.13.1. 会社概要

9.13.2. 財務概要

9.13.3. 提供製品

9.13.4. 主要な動向

9.13.5. SWOT分析

9.13.6. 主要戦略

9.14. サムスン電子株式会社

9.14.1. 会社概要

9.14.2. 財務概要

9.14.3. 提供製品

9.14.4. 主要な動向

9.14.5. SWOT分析

9.14.6. 主要戦略

9.15. Taiwan Semiconductor Manufacturing Company (TSMC) Limited

9.15.1. 会社概要

9.15.2. 財務概要

9.15.3. 提供製品

9.15.4. 主要な動向

9.15.5. SWOT分析

9.15.6. 主要戦略

10. 付録

10.1. 参考文献

10.2. 関連レポート

表一覧

表1 日本半導体デバイス市場、概要、2020-2034

表2 日本半導体デバイス市場、推計と予測、2020-2034(USD億ドル)

表3 日本半導体デバイス市場、デバイス種類別、2020-2034年(USD億ドル)

表4 日本半導体デバイス市場、最終ユーザー産業別、2020-2034年(USD億ドル)

図表一覧

図1 研究プロセス

図2 日本半導体デバイス市場の市場構造

図3 日本半導体デバイス市場の市場動向

図4 日本半導体デバイス市場、シェア(%)、デバイス種類別、2022年

図5 日本半導体デバイス市場、シェア(%)、最終用途別、2022年

図6 日本半導体デバイス市場:企業シェア分析(2022年、%)

図7 インテルコーポレーション:財務概要スナップショット

図8 インテルコーポレーション:SWOT分析

図9 クアルコム・インコーポレイテッド:財務概要スナップショット

図10 クアルコム・インコーポレイテッド:SWOT分析

図11 STマイクロエレクトロニクスNV:財務概要スナップショット

図12 STマイクロエレクトロニクスNV:SWOT分析

図13 NVIDIAコーポレーション:財務概要サマリー

図14 NVIDIAコーポレーション:SWOT分析

図15 KYOCERAコーポレーション:財務概要サマリー

図16 キヤノン株式会社:SWOT分析

図17 マイクロン・テクノロジー・インク:財務概要 スナップショット

図18 マイクロン・テクノロジー・インク:SWOT分析

図19 ザイリンクス・インク:財務概要 スナップショット

図20 ザイリンクス株式会社:SWOT分析

図21 テキサス・インスツルメンツ株式会社:財務概要 スナップショット

図22 テキサス・インスツルメンツ株式会社:SWOT分析

図23 NXPセミコンダクターズNV:財務概要 スナップショット

図24 NXPセミコンダクターズNV:SWOT分析

図25 東芝株式会社:財務概要 スナップショット

図26 東芝株式会社:SWOT分析

図27 富士通セミコンダクター株式会社:財務概要 スナップショット

図28 富士通セミコンダクター株式会社:SWOT分析

図29 ローム株式会社:財務概要 スナップショット

図30 ローム株式会社:SWOT分析

図31 SKハイニックス株式会社:財務概要概要

図32 SKハイニックス株式会社:SWOT分析

図33 サムスン電子株式会社:財務概要概要

図34 サムスン電子株式会社:SWOT分析

図35 台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)株式会社:財務概要概要

図36 台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)株式会社:SWOT分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖