❖本調査資料に関するお問い合わせはこちら❖

Verified Market Researchによりますと、以下の推進要因とトレンドが日本のシングルユースバイオリアクター市場を形成しております。

バイオ医薬品製造の増加:日本の製薬業界は、拡大する国内および輸出需要に対応するためバイオ医薬品生産を拡大しており、シングルユースシステムは従来型のステンレス製バイオリアクターと比較して、セットアップ時間の短縮と汚染リスクの低減を実現しております。

コスト効率の高い製造ソリューション: シングルユースバイオリアクターは洗浄・滅菌コストを不要とし、運営経費を30~50%削減します。同時に、日本の医療費抑制政策による価格圧力に直面する製薬企業にとって、柔軟な生産スケジューリングを可能にします。

日本におけるシングルユースバイオリアクター市場レポートの概要

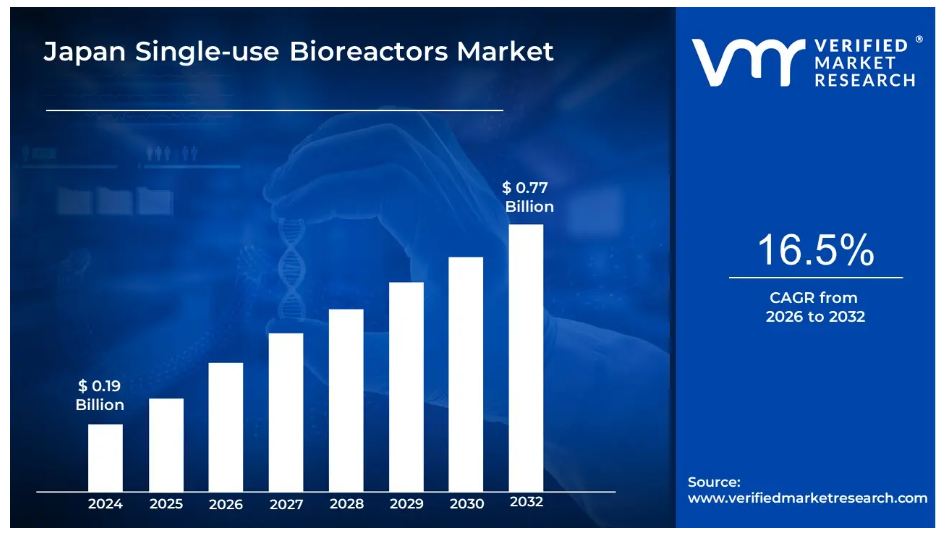

- 2024年の市場規模: 1億900万米ドル

- 2032年の市場規模: 7億7000万米ドル

- CAGR(2024年~2032年): 16.5%

- 主要セグメント:

- 種類別: 優れた攪拌能力と拡張性により、攪拌槽型シングルユースバイオリアクターが主流です。

- 用途別:製薬・バイオ医薬品企業が市場の導入を主導しております。

- 製品種類別:シングルユースバイオリアクターシステム(容量101~500L)が最大のセグメントを占めております。

- 使用タイプ別:大規模生産用途が需要の大部分を牽引しております。

- 用途別: バイオ生産が研究開発用途を上回っています。

- 細胞タイプ別: 治療薬製造において哺乳類細胞が最大のシェアを占めています。

- 分子タイプ別: モノクローナル抗体が主要な応用分野です。

- 主要な成長要因: 日本の製薬業界におけるバイオ医薬品およびバイオシミラー製造の需要増加。

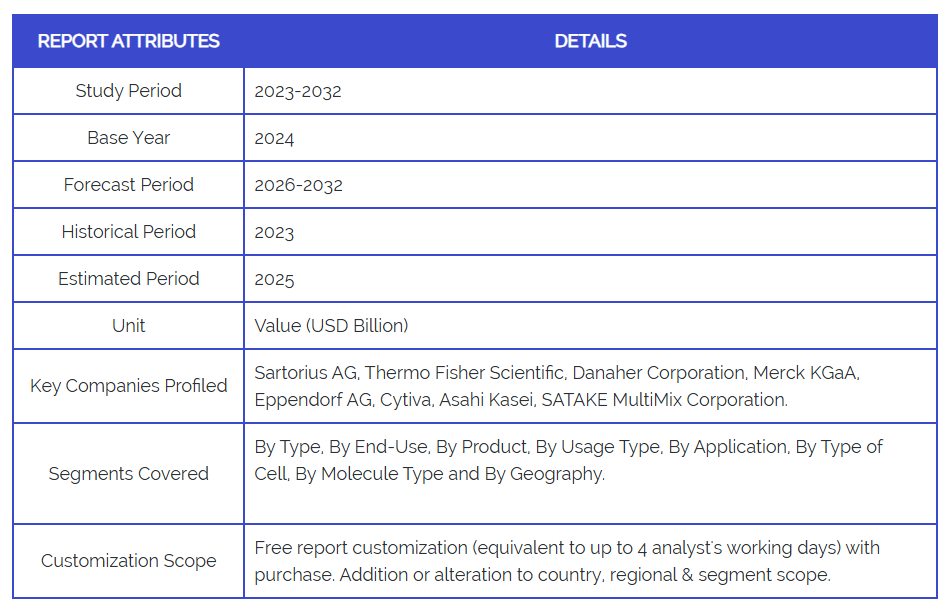

- 主要企業: Sartorius AG, Thermo Fisher Scientific, Danaher Corporation, Merck KGaA, Eppendorf AG, Cytiva, Asahi Kasei, SATAKE MultiMix Corporation, Saint-Gobain Biopharm, Pall Corporation.

日本におけるシングルユースバイオリアクター市場の推進要因と動向

- 規制順守と品質保証:日本の医薬品医療機器総合機構(PMDA)は、GMP準拠においてシングルユースシステムの有効性をますます認識しており、企業が規制文書負担を軽減する検証済み・滅菌済みソリューションを求める中、その採用を促進しています。

- COVID-19ワクチン製造への影響: パンデミックにより、日本における迅速なワクチン生産能力の必要性が浮き彫りとなりました。シングルユースバイオリアクターは緊急製造のための迅速なスケールアップと展開を可能にし、柔軟なバイオプロセスインフラへの持続的な投資を生み出しています。

- 個別化医療と細胞治療の成長:日本の進歩する再生医薬品分野、特にiPS細胞研究とCAR-T細胞療法では、シングルユースバイオリアクターが唯一提供できる小規模バッチ・無汚染生産システムが求められています。

日本のシングルユースバイオリアクター産業における制約と課題

- 初期投資コストの高さ: シングルユースバイオリアクターシステムは多額の先行投資(1台あたり10万~50万米ドル)を必要とし、資金が限られている中小バイオテクノロジー企業や研究機関にとって予算上の制約となります。

- プラスチック由来の溶出物・浸出物に関する懸念:プラスチック部品から細胞培養培地への移行の可能性は製品品質リスクをもたらし、開発期間の延長や規制承認の複雑化を招く広範なバリデーション試験を必要とします。

- スケールアップ能力の制限:現行のシングルユースバイオリアクターの最大容量(通常2,000L未満)は、従来型の鋼製システムと比較して大規模商業生産を制限し、大量生産要件への採用を妨げています。

- サプライチェーン依存性: シングルユースバッグや部品の海外サプライヤーへの依存度が高いため、供給途絶リスクが生じます。COVID-19時における影響が示す通り、日本国内での代替製造手段は限られています。

- 環境持続可能性の問題: シングルユースプラスチック部品の廃棄は大量の廃棄物を発生させ、日本の環境規制や企業の持続可能性目標と矛盾します。高コストな廃棄物管理ソリューションが必要となります。

日本のシングルユースバイオリアクター市場セグメント分析

種類別

- その他シングルユースバイオリアクター

- 攪拌槽型シングルユースバイオリアクター

- 波動誘導型シングルユースバイオリアクター

- 気泡カラム型シングルユースバイオリアクター

攪拌槽型シングルユースバイオリアクターは、優れた攪拌効率と医薬品用途における拡張性により、日本市場で主流を占めています。これらのシステムは酸素移送量とpH値を精密に制御できるため、哺乳類細胞培養やモノクローナル抗体生産に最適です。波動式サブは小規模用途や研究目的で普及が進み、気泡塔式サブは微生物発酵プロセスにおけるニッチ用途で見出されています。

最終用途別

- 製薬・バイオ医薬品企業

- CRO(受託研究機関)・CMO(受託製造機関)

- 学術・研究機関

製薬・バイオ医薬品企業は最大のエンドユーザーセグメントを占めており、武田薬品工業、アステラス製薬、第一三共といった主要製薬企業がバイオ医薬品製造に投資している日本の強固な基盤が背景にあります。CROおよびCMOは、製薬企業がコスト削減と中核的な研究開発活動への集中を図るため製造を外部委託する傾向が強まる中、急速な成長を遂げています。学術機関では、特に先進的な細胞治療や再生医療研究を行う大学において、着実な導入が進んでいます。

製品別

- シングルユースバイオリアクターシステム(10L以下、11-100L、101-500L、501-1500L、1500L以上)

- シングルユース培地バッグ(2Dバッグ、3Dバッグ、その他)

- シングルユースろ過アセンブリ

- その他の製品

101~500L容量セグメントは、日本の製薬企業にとって生産規模と運用柔軟性の最適なバランスを提供するため、市場をリードしております。小規模システム(100L以下)は研究・パイロット生産で人気が高く、大規模システム(500L超)は商業生産で採用が増加しております。シングルユース培地バッグとろ過アセンブリは、バイオプロセッシング全体のエコシステムを支える成長中の補助市場を構成しております。

用途種類別

- 大規模生産

- パイロットスケール生産

- ラボスケール生産

大規模生産用途は、高付加価値の医薬品製造契約により市場収益の大部分を占めます。しかしながら、パイロットスケール生産は、企業が開発パイプラインを拡大し、臨床試験用材料生産のための柔軟なシステムを必要とするため、最も高い成長率を示しています。ラボスケール生産は、概念実証研究を行う研究機関や初期段階のバイオテクノロジー企業にとって、依然として重要な位置を占めています。

用途別

- バイオ生産

- 研究開発(R&D)またはプロセス開発

バイオ生産用途が市場シェアの大半を占めており、承認済み治療薬やワクチンの製造に商業的焦点が当てられていることを反映しています。研究開発分野は、特にiPS細胞研究、遺伝子治療、新規ワクチンプラットフォーム開発などの分野において、日本がバイオテクノロジー革新に多額の投資を行っていることから、強い成長可能性を示しています。

細胞の種類

- 哺乳類細胞

- 細菌細胞

- 酵母細胞

- その他細胞

哺乳類細胞は、ヒトと同様の翻訳後修飾を必要とする複雑な治療用タンパク質、モノクローナル抗体、ワクチンの生産において不可欠な役割を担うため、市場を支配しています。細菌細胞は、より単純なタンパク質生産やバイオシミラー製造に焦点を当てた、重要ではあるものの規模が小さいセグメントです。酵母細胞はワクチン生産や特定の治療用タンパク質に応用され、その他細胞には特殊用途向けの昆虫細胞や植物細胞システムが含まれます。

分子タイプ別

- モノクローナル抗体

- ワクチン

- 遺伝子改変細胞

- 幹細胞

- その他の分子

モノクローナル抗体は最大のセグメントを占めており、がん治療薬や自己免疫疾患治療における日本の強固な地位を反映しています。ワクチンはCOVID-19以降、国内ワクチン製造能力への投資増加に伴い重要性を増しています。遺伝子改変細胞と幹細胞は、再生医薬品および細胞治療研究における日本のリーダーシップに沿った高成長セグメントです。

日本のシングルユースバイオリアクター産業の地域別分析

- 東京及び周辺関東地域: 武田薬品工業、アステラス製薬をはじめとする主要製薬企業の本社・研究開発施設が集中し、東京湾岸地域には数多くのバイオテック系スタートアップ企業も立地しているため、市場需要を牽引しております。臨床試験用試薬生産における先進的なシングルユースシステムの導入を促進しております。

- 関西圏(大阪、京都、神戸): 確立された医薬品製造拠点と京都大学のiPS細胞研究センターなどの学術研究機関に支えられ、再生医療用途向けの特殊なシングルユースシステムに対する需要を生み出し、強い市場存在感を示しています。

- 北海道地域:農業バイオテクノロジーと特殊化学品生産に焦点を当てた新興市場セグメントであり、同地域のバイオテッククラスターにおいて、小ロット・高付加価値製品製造向けのシングルユースバイオリアクターの導入が増加しています。

- 九州地域:日本の医療制度がコスト抑制を重視する中、特にバイオシミラー製造において、コスト効率の高い生産ソリューションを求める受託製造機関(CMO)やジェネリック医薬品メーカーからの需要が増加しています。

日本シングルユースバイオリアクター市場レポートにおける主要企業

- ザルトリウスAG:包括的なバイオプロセシングソリューションでシングルユースバイオリアクター市場をリードするドイツのバイオテクノロジー企業。現地パートナーシップと技術サポートサービスを通じ、日本市場で強い存在感を示しています。

- サーモフィッシャーサイエンティフィック株式会社: アメリカに本拠を置くライフサイエンス分野のリーダー企業。統合型シングルユースバイオプロセシングプラットフォームを提供し、日本国内に広範な流通ネットワークと顧客サポート体制を有しております。

- ダナハー・コーポレーション: 多角的な技術コングロマリット。Cytivaブランドを通じてシングルユースバイオリアクターを提供し、製薬企業向けの拡張可能な製造ソリューションに注力しております。

- メルクKGaA:ドイツの科学技術企業。日本の製薬メーカー向けに、品質保証と規制順守を重視したシングルユースバイオプロセス機器を提供しております。

- エッペンドルフAG:ドイツのバイオテクノロジー機器メーカー。研究および小規模生産用途向けの高品質シングルユースバイオリアクターを専門としております。

- Cytiva(Danaherグループ): バイオプロセシング技術の専門企業であり、実験室規模から商業規模製造まで包括的なシングルユースソリューションを提供しております。

- 旭化成株式会社: 日本の化学企業であり、現地市場の知見を活かし、国内製薬メーカー向けにカスタマイズされたシングルユースバイオプロセシングソリューションを提供しております。

- 株式会社サタケマルチミックス: 日本の混合技術専門企業であり、現地市場の要件や製造慣行に合わせた革新的なシングルユースバイオリアクターシステムを開発しております。

- サンゴバン・バイオファーム: フランスに本拠を置く材料科学企業で、抽出物および溶出物の最適化に重点を置いた高性能な使い捨てバイオリアクターバッグおよびコンポーネントを提供しております。

- ポール・コーポレーション(ダナハーグループ): ろ過およびバイオプロセシング分野のリーダー企業で、無菌製造用途向けの包括的なろ過アセンブリを備えた統合型使い捨てシステムを提供しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場のハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本のシングルユースバイオリアクター市場(種類別)

• 攪拌槽型SUB

• 波動誘導型SUB

• バブルカラム型SUB

5. 日本シングルユースバイオリアクター市場:用途別

• 製薬・バイオ医薬品企業

• CRO(受託研究機関)・CMO(受託製造機関)

• 学術・研究機関

6. 日本シングルユースバイオリアクター市場:製品別

• シングルユースバイオリアクターシステム

• シングルユース培地バッグ

• シングルユースろ過アセンブリ

7. 日本シングルユースバイオリアクター市場、用途別

• 大規模生産

• パイロットスケール生産

• ラボスケール生産

8. 日本シングルユースバイオリアクター市場、アプリケーション別

• バイオ生産

• 研究開発(R&D)またはプロセス開発

9. 日本シングルユースバイオリアクター市場、細胞の種類

• 哺乳類細胞

• 細菌細胞

• 酵母細胞

10. 日本シングルユースバイオリアクター市場、分子の種類

• モノクローナル抗体

• ワクチン

• 遺伝子改変細胞

• 幹細胞

11. 地域別分析

• 日本

12. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

13. 競争環境

• 主要企業

• 市場シェア分析

14. 企業プロファイル

• Sartorius AG

• Thermo Fisher Scientific

• Danaher Corporation

• Merck KGaA

• Eppendorf AG

• Cytiva

• Asahi Kasei

• SATAKE MultiMix Corporation

• Saint-Gobain Biopharm

• Pall Corporation

15. 市場見通しと機会

• 新興技術

• 将来の市場動向

• 投資機会

16. 付録

• 略語一覧

• 出典および参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖