❖本調査資料に関するお問い合わせはこちら❖

日本の睡眠時無呼吸症候群医療機器市場の概要

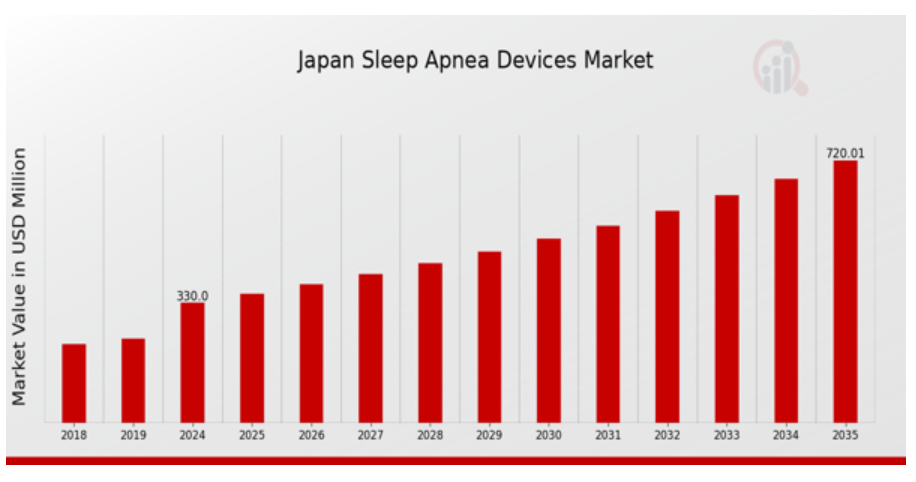

MRFR の分析によると、2023 年の日本の睡眠時無呼吸症候群医療機器市場規模は 3 億 1,000 万米ドルと推定されています。日本の睡眠時無呼吸症候群医療機器市場は、2024 年の 3 億 3,000 万米ドルから 2035 年には 7 億 2,000 万米ドルまで成長すると予想されています。日本の睡眠時無呼吸症候群医療機器市場の CAGR(成長率)は、予測期間(2025 年から 2035 年)において約 7.35% になると予想されています。

日本の睡眠時無呼吸症候群医療機器市場の主な動向

睡眠障害に対する認識の高まりから、日本の睡眠時無呼吸症候群医療機器市場は大幅に拡大しています。日本政府が健康意識の向上に積極的に取り組んでいる結果、睡眠時無呼吸症候群の診断と治療に対する関心が高まっています。

さらに、高齢化が進む日本において、高齢者が睡眠時無呼吸症候群の発症リスクが高いことから、効率的な機器の需要が増加しています。遠隔医療やスマートフォンアプリを活用した患者モニタリングなど、最先端技術の活用が普及しています。

日本の消費者が医療製品において利便性と使いやすさを重視する傾向を踏まえ、より携帯性が高く、ユーザーフレンドリーなデバイスを開発することは、この市場における新たな機会です。

製造メーカーと医療従事者は、日本の患者様の特定のニーズに合わせたカスタマイズされた治療プログラムの普及から恩恵を受けることができます。新規医療機器の承認手続きを簡素化する最近の法改正により、イノベーションが市場に迅速に導入されるようになりました。

さらに、テクノロジー企業と医療従事者が連携して、睡眠時無呼吸症候群の治療だけでなく、一般的な睡眠の健康も改善する医療機器の開発が進んでいます。

睡眠に関する知識の向上と、睡眠関連の問題の治療法を探す意欲を高めるため、啓発キャンペーンや教育活動もますます盛んになっています。こうした傾向は、日本の睡眠時無呼吸症候群医療機器市場の変遷を如実に表しており、この分野の将来的な成長の可能性を指摘しています。

日本の睡眠時無呼吸症候群医療機器市場の推進要因

日本における睡眠障害の有病率の増加

睡眠障害、特に睡眠時無呼吸症候群の有病率の増加は、日本の睡眠時無呼吸症候群医療機器市場の大きな推進要因となっています。日本睡眠学会によると、日本の成人の約 8% が睡眠時無呼吸症候群と診断されています。

この数字は、約 600 万人もの人がこの疾患に苦しんでいることを意味し、市場では効果的な診断および治療用医療機器の需要が高まっています。さらに、日本の厚生労働省は睡眠障害に関する認識の向上を積極的に推進しており、診断件数の増加を支えています。

心血管疾患や糖尿病など、睡眠障害に関連する健康問題に対する認識の高まりを受けて、日本の医療従事者や日本睡眠時無呼吸症候群学会などの団体は、より多くの患者に治療を受けるよう働きかけており、今後数年間で睡眠時無呼吸症候群医療機器の需要が拡大すると予想されます。

睡眠時無呼吸症候群医療機器の技術進歩

持続的気道陽圧法(CPAP)装置などの睡眠時無呼吸症候群医療機器の技術革新が、日本の睡眠時無呼吸症候群医療機器市場の成長を推進しています。日本の企業は、より使いやすく効果的な医療機器の開発のために、研究開発に多額の投資を行っています。

例えば、センサー技術や治療方法の進歩により、より静かでコンパクトな CPAP 装置が開発され、患者のコンプライアンスが向上しています。

日本政府は、医療における技術進歩の重要性を認識しており、革新的な医療ソリューションに多額の資金を投入しています。これにより、日本のメーカーは睡眠時無呼吸症候群医療機器の革新に積極的に取り組み、市場の成長を促進しています。

睡眠の健康に関する意識の向上と教育

日本では、睡眠の健康に関する意識向上と教育キャンペーンがますます普及しており、日本の睡眠時無呼吸症候群医療機器市場にプラスの影響を与えています。

日本睡眠学会などの団体は、睡眠時無呼吸症候群の兆候や症状について国民に啓発するためのセミナーやキャンペーンを実施しています。その結果、睡眠の問題について医師の診察を受ける人が増え、睡眠時無呼吸症候群医療機器の診断と需要が増加しています。

厚生労働省の報告によると、過去 5 年間で、公共キャンペーンにより病院での睡眠障害の受診が 15% 増加しており、睡眠の健康の重要性に対する認識が高まっていることがわかります。

日本の睡眠時無呼吸症候群医療機器市場セグメントの洞察

睡眠時無呼吸症候群医療機器市場タイプの洞察

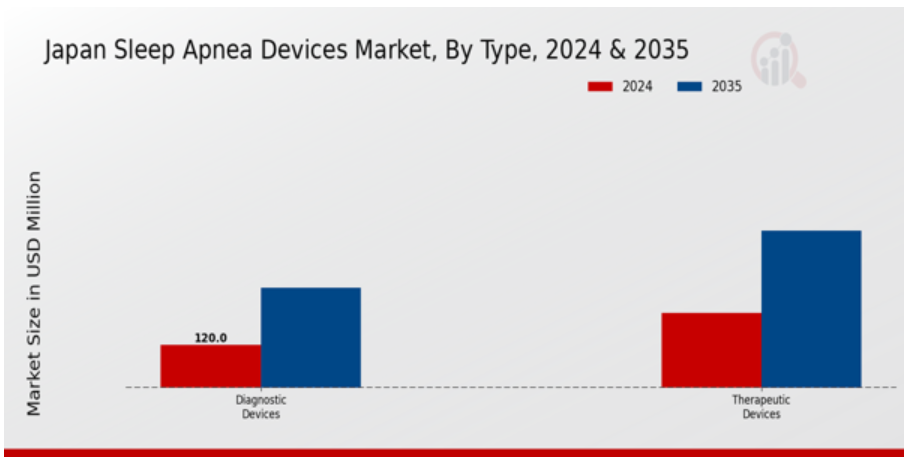

日本の睡眠時無呼吸症候群医療機器市場は、睡眠時無呼吸症候群の健康への重大な影響に対する認識の高まりを背景に、大きく変化しています。この市場は、大きく2つのカテゴリーに分類されます。

診断用機器は、睡眠時無呼吸症候群の症状を特定し、患者の適切な評価と診断に必要なデータを提供する上で重要な役割を果たしています。ライフスタイルの変化や啓発キャンペーンによる有病率の増加に焦点を当て、診断用機器は臨床現場において欠かせないものとなっています。

この分野には、睡眠ポリグラフ装置、在宅睡眠時無呼吸検査、および正確な診断を容易にする先進技術を活用したさまざまなツールが含まれます。一方、治療用機器は、診断された症例を管理するために不可欠であり、その中では持続陽圧呼吸療法(CPAP)装置が最も広く認知されている治療法です。

この分野は、技術の進歩により、より効率的で患者に優しい製品が導入され、成長を続けています。また、携帯型機器の普及により、患者の好みにも合わせることができ、使用時の快適性が向上し、治療継続率も向上しています。

日本の高齢化に伴い、人口動態の動向が市場細分化の動向に直接影響するため、診断用および治療用機器の需要は増加すると予想されます。さらに、睡眠の健康に関する認識の向上や、治療を受けていない睡眠時無呼吸症候群による経済的負担の軽減を目的とした政府の取り組みにより、医療エコシステムにおけるこれらの機器の重要性はさらに高まっています。

日本の睡眠時無呼吸症候群医療機器市場は、メーカーが新たな需要に継続的に適応し、精度、使いやすさ、患者の快適性に関する課題に取り組んでいる、継続的なイノベーションが特徴です。

全体として、このセグメンテーションは、日本全国の睡眠時無呼吸症候群患者の多様なニーズに合わせた最先端のソリューションの開発に焦点を当てることによって、ステークホルダーにビジネスチャンスをもたらしています。

睡眠時無呼吸症候群医療機器市場 エンドユーザーインサイト

日本の睡眠時無呼吸症候群医療機器市場のエンドユーザーセグメントは、睡眠時無呼吸症候群の診断と管理に対応するさまざまな設定を網羅しており、非常に重要です。在宅医療の設定は、病院への通院によるストレスを軽減する在宅治療を求める患者が増えていることを反映して、ますます重要になってきています。

睡眠ラボは、効果的な治療計画に必要な技術的リソースと専門知識を備えた包括的な診断サービスを提供しているため、依然として重要な役割を果たしています。病院は、特に緊急の治療や先進的な医療施設へのアクセスが必要な重症患者にとって、エンドユーザー環境において極めて重要な役割を果たしています。

日本の高齢化と睡眠障害に対する意識の高まりにより、これらの分野における効果的な睡眠時無呼吸症候群の治療法の需要が高まっています。

これらの環境にテクノロジーと遠隔医療が統合されることで、日本の医療の進歩にふさわしい遠隔モニタリングや個別化された治療が可能になり、さらなるビジネスチャンスが生まれます。この市場のセグメント化は、患者の多様なニーズと、睡眠時無呼吸症候群を効果的に管理するためのアクセスしやすい治療法の重要性を反映しています。

日本の睡眠時無呼吸症候群医療機器市場の主要企業と競争状況

日本の睡眠時無呼吸症候群医療機器市場は、睡眠時無呼吸症候群の効果的な治療オプションに対する需要の高まりに対応するため、絶えず変化し続ける競争環境によって特徴付けられます。技術の進歩、規制の支援、睡眠障害に対する意識の高まりは、この市場の成長を推進する重要な要因です。

予防措置と患者中心のケアが重視される日本の医療現場では、革新的な睡眠時無呼吸症候群の治療ソリューションへの注目が高まっています。

市場には、CPAP機器から地域ニーズに合わせた診断ツールまで、多様なデバイスを提供する既存の企業と新興スタートアップが混在し、市場シェアを争っています。高齢化、肥満の増加、生活習慣の変化といった要因が、これらのデバイスの家庭用ケアと臨床現場での採用拡大を後押ししています。

Zeo は、睡眠障害のある患者にとって使いやすく、高い効果のある睡眠モニタリングソリューションを提供できることを強みに、日本の睡眠時無呼吸症候群医療機器市場で著しい地位を確立しています。

同社は、シンプルで使いやすいデザインに重点を置いているため、患者のコンプライアンスと満足度を高め、国内市場での評判を高めています。Zeo の強みは、消費者のニーズを的確に把握し、日本の人口動態に即した革新的な製品を開発していることです。

地域的な流通ネットワークを構築することで、医療従事者や医療機関との関係を強化し、市場で確固たる地位を築いています。技術開発と顧客サービスの両方を重視することで、Zeo はこの成長分野における競争力をさらに強化し続けています。

Compumedics は、睡眠時無呼吸症候群およびその他の睡眠関連疾患に特化した高度な診断・治療機器で知られる、日本の睡眠時無呼吸症候群医療機器市場のもう 1 つの主要企業です。

同社は、日本の医療従事者の特定のニーズにぴったり合った、睡眠診断システムや先進型モニタリング機器など、幅広い製品を提供しています。Compumedics は、研究開発に注力し、その製品が常に最先端のテクノロジーを駆使したものとなるよう努めることで、市場で確固たる地位を確立しています。

さらに、戦略的な合併や買収により、製品ポートフォリオを拡大し、この地域での能力を強化することで、その地位をさらに固めています。こうした取り組みにより、Compumedics は、家庭でも臨床現場でも信頼性の高い結果をもたらす高品質の医療機器で、信頼されるブランドとしての地位を固めています。

日本の睡眠時無呼吸症候群医療機器市場の主要企業には、以下の企業があります。

- Zeo

- Compumedics

- SomnoMed

- Fisher and Paykel Healthcare

- Breas Medical

- Itamar Medical

- Philips Healthcare

- Meridian Health

- Ventus Medical

- Natus Medical

- Ameda

- ResMed

- Apex Medical

- Oventus Medical

-

- Drive DeVilbiss Healthcare

日本の睡眠時無呼吸症候群医療機器市場動向

日本の睡眠時無呼吸症候群医療機器市場は、ライフスタイルの変化に伴う健康への関心の高まりから、閉塞性睡眠時無呼吸症候群(OSA)に対する認識が深まり、最近大きな発展を遂げています。レスメッドやフィリップス・ヘルスケアなどの企業は、患者の快適性を向上させるため、持続的気道陽圧法(CPAP)医療機器の製品ラインナップを拡充し、機能の向上に努めています。

2023年5月、イタマルメディカルは、家庭での検査を重視した、日本市場向けにカスタマイズされた新しい診断機器を発売すると発表しました。さらに、2023年6月、Compumedics は、遠隔医療の現在の傾向を反映して、日本の患者におけるデジタル健康モニタリングシステムの需要が高まっていることを報告しました。

2023年3月には、Fisher Paykel Healthcare が、先進型呼吸ケア機器を専門とする小規模な競合他社を買収し、日本市場での地位を強化するという注目すべき合併がありました。

全体として、技術の進歩と睡眠障害の治療へのアクセス向上への注目を背景に、日本の睡眠時無呼吸症候群医療機器市場の価値は大幅に拡大すると予測されています。業界レポートのデータによると、2021年以降、市場活動は著しく活発化しており、睡眠時無呼吸症候群に悩む日本の患者の健康状態の改善に向けた取り組みが顕著になっています。

日本の睡眠時無呼吸症候群医療機器市場のセグメント別見通し

睡眠時無呼吸症候群医療機器市場のタイプ別見通し

診断用医療機器

治療用医療機器

睡眠時無呼吸症候群医療機器市場 エンドユーザー見通し

在宅医療

睡眠ラボラトリー病院

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場セグメント

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模の推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19 の影響分析

市場への影響分析

地域への影響

機会と脅威の分析

日本の睡眠時無呼吸症候群医療機器市場、種類別(百万米ドル)

診断用医療機器

治療用医療機器

日本の睡眠時無呼吸症候群医療機器市場、エンドユーザー別(百万米ドル)

在宅医療

睡眠研究所病院

競合状況

概要

競合分析

市場シェア分析

睡眠時無呼吸症候群医療機器市場の主な成長戦略

競合ベンチマーク

睡眠時無呼吸症候群医療機器市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

企業概要

Zeo

財務概要

提供製品

主な開発

SWOT分析

主な戦略

Compumedics

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ソムノメド

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

フィッシャー・アンド・ペイケル・ヘルスケア

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Breas Medical

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Itamar Medical

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

フィリップス・ヘルスケア

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

メリディアン・ヘルス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ベンタス・メディカル

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ナタス・メディカル

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

アメダ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

レスメド

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Apex Medical

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Oventus Medical

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ドライブ・デビルビス・ヘルスケア

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

付録

参考文献

関連レポート

リスト

表

仮定

日本の睡眠時無呼吸症候群医療機器市場規模予測(2019年~2035年、タイプ別、10億米ドル

日本の睡眠時無呼吸症候群医療機器市場規模予測、エンドユーザー別、2019年~2035年(10億米ドル)

製品発売/製品開発/承認

買収/提携

一覧

図表

市場概要

日本の睡眠時無呼吸症候群医療機器市場分析(タイプ別

日本の睡眠時無呼吸症候群医療機器市場分析(エンドユーザー別

睡眠時無呼吸症候群医療機器市場の主な購入基準

MRFR の調査プロセス

睡眠時無呼吸症候群医療機器市場の DRO 分析

推進要因の影響分析:睡眠時無呼吸症候群医療機器市場

抑制要因の影響分析:睡眠時無呼吸症候群医療機器市場

供給/バリューチェーン:睡眠時無呼吸症候群医療機器市場

睡眠時無呼吸症候群医療機器市場、タイプ別、2024年(シェア、%)

睡眠時無呼吸症候群医療機器市場、タイプ別、2019 年から 2035 年(10 億米ドル)

睡眠時無呼吸症候群医療機器市場、エンドユーザー別、2024 年(シェア、%)

睡眠時無呼吸症候群医療機器市場、エンドユーザー別、2019 年から 2035 年(10 億米ドル)

主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖