❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のソフトウェア・アズ・ア・サービス(SaaS)市場規模は、2024年に56億2,000万米ドルと推定されております。

日本のSaaS市場は、2025年の61億4,000万米ドルから2035年までに150億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.3%を示すと予測されております。

主要な市場動向とハイライト

日本のソフトウェア・アズ・ア・サービス(SaaS)市場は、技術進歩と変化する消費者ニーズに牽引され、堅調な成長を遂げております。

- 日本SaaS市場において最大のセグメントは顧客関係管理(CRM)であり、最も成長が著しいセグメントは人的資源管理(HRM)です。

- クラウドソリューションの導入が顕著に増加しており、より柔軟で拡張性の高い事業運営への移行を反映しております。

- ユーザー体験とイノベーションへの強い重視が製品開発を形作っており、各社は進化する顧客の期待に応えようと努めています。

- リモートワークソリューションへの需要の高まりと人工知能の統合が、市場拡大を推進する主要な要因となっています。

主要プレイヤー

Salesforce (US), Microsoft (US), Adobe (US), SAP (DE), Oracle (US), ServiceNow (US), Zoom (US), Atlassian (AU), HubSpot (US)

日本のソフトウェア・アズ・ア・サービス(SaaS)市場動向

日本のソフトウェア・アズ・ア・サービス(SaaS)市場は、様々な分野におけるデジタルトランスフォーメーションの進展を背景に、顕著な成長を遂げております。組織は業務効率の向上とコスト削減を目的として、クラウドベースのソリューション導入を加速させております。この移行は、事業運営における柔軟性と拡張性の必要性に大きく影響されております。企業がプロセス効率化を図る中、SaaSへの需要は引き続き高まっており、クラウド導入に向けた堅調な傾向を示しております。さらに、リモートワークとコラボレーションツールへの重点化がSaaSソリューションの統合を加速させ、企業が変動する環境下でも生産性を維持することを可能にしております。加えて、SaaS市場ではプロバイダーがユーザー体験と機能性の向上に注力し、革新が急増しています。競争環境は金融、医療、教育など多様な産業に対応した幅広いサービス提供が特徴であり、日本の組織がデータセキュリティとコンプライアンスを重視する中、SaaSプロバイダーはこれらの要件を満たすようソリューションを適応させています。この傾向は、急速に変化する技術環境における企業の進化するニーズと合致しており、SaaS市場の将来性が期待されることを示しています。

クラウドソリューションの導入拡大

日本の組織は、業務効率の向上を図るため、クラウドベースのSaaSソリューションをますます採用しています。この傾向は、企業がパフォーマンス向上のために技術を活用しようとする中、デジタルトランスフォーメーションへの広範な移行を反映しています。

ユーザー体験とイノベーションへの注力

SaaS市場において、プロバイダーはユーザー体験とイノベーションを優先しています。この取り組みは、様々な産業の多様なニーズに応える、より直感的で効果的なソリューションの提供を目指しています。

データセキュリティとコンプライアンスの重視

データプライバシーへの懸念が高まる中、日本のSaaSプロバイダーは規制遵守を確保するため、提供内容を強化しています。この傾向は、クラウドベースのソリューション導入におけるセキュリティの重要性を浮き彫りにしています。

日本のSaaS市場を牽引する要因

Eコマースプラットフォームの拡大

Eコマースプラットフォームの拡大は、日本のSaaS市場に大きな影響を与えています。消費者の行動がオンラインショッピングへ移行する中、企業はEコマース業務を円滑化するSaaSソリューションをますます求めています。この傾向は、過去1年間で日本のEコマース売上高が25%増加したと報告されている事実からも裏付けられています。ソフトウェア・アズ・ア・サービス(SaaS)市場は、在庫管理、決済処理、顧客関係管理(CRM)に特化したツールを提供することで対応しています。これらのソリューションにより、企業は業務の効率化と顧客体験の向上を実現できます。電子商取引の環境が進化し続ける中、この分野に特化したSaaSアプリケーションへの需要はさらに高まると予想され、イノベーションと市場拡大の機会をもたらすでしょう。

人工知能の統合

人工知能(AI)のSaaS市場への統合は、日本における企業の運営方法を変革しています。AI駆動型SaaSソリューションは、プロセスの自動化、データ分析、意思決定能力の強化にますます活用されています。この傾向は、AI技術への投資が大幅に増加していることで裏付けられており、予測によれば日本のAI市場は2025年までに1兆円に達する可能性があります。SaaS市場はAIを活用し、パーソナライズされたユーザー体験や予測分析を提供することで、顧客満足度と定着率の向上を実現しています。組織が効率性と革新を推進するAIの可能性を認識するにつれ、AI対応SaaS製品への需要は今後も上昇傾向を続ける見込みです。

リモートワークソリューションの需要増加

日本のSaaS市場では、リモートワークソリューションに対する需要が顕著に高まっています。組織が柔軟な勤務形態をますます採用するにつれ、クラウドベースのコラボレーションツールの必要性が極めて重要となっています。この変化は、リモートワーク向けに特化したSaaSアプリケーションの導入率が約20%増加したと報告されていることに反映されています。企業は、シームレスな通信とプロジェクト管理を促進し、生産性を向上させるソリューションを求めています。SaaS市場は、ビデオ会議やファイル共有などの様々な機能を単一のインターフェースに統合した革新的なプラットフォームを提供することで、このニーズに応えています。この傾向はリモートチームを支援するだけでなく、日本全国の企業が推進する広範なデジタルトランスフォーメーションの取り組みとも合致しています。

サイバーセキュリティソリューションへの注目の高まり

SaaS市場において、サイバーセキュリティソリューションへの注目が高まっていることは、日本の企業にとってますます重要になってきています。サイバー脅威の増加に伴い、組織は機密データの保護と規制順守を優先課題としています。SaaS市場はこれに対応し、ユーザー情報を保護するための強力なセキュリティ機能(暗号化や多要素認証など)の開発を進めています。最近のデータによると、日本のサイバーセキュリティ市場は今後5年間で年平均成長率(CAGR)15%で拡大すると予測されています。このセキュリティ重視の姿勢は、規制要件への対応だけでなく、ユーザー間の信頼構築にも寄与し、SaaSソリューションのさらなる普及を促進しています。

デジタルトランスフォーメーションへの投資拡大

日本のソフトウェア・アズ・ア・サービス市場では、様々な分野でデジタルトランスフォーメーション(DX)への投資が増加しています。組織は競争力を維持するために業務の近代化と技術の強化が必要であると認識しています。この傾向は、過去1年間でデジタルトランスフォーメーションプロジェクトへのIT支出が30%増加したと報告されていることに反映されています。ソフトウェア・アズ・ア・サービス市場は、変化するビジネスニーズに適応できるスケーラブルで柔軟なソリューションを提供することで、この変革において重要な役割を果たしています。

企業がデジタル化を優先するにつれ、こうした取り組みを支援するSaaS製品への需要は高まり、市場における革新性と効率性の促進が期待されます。

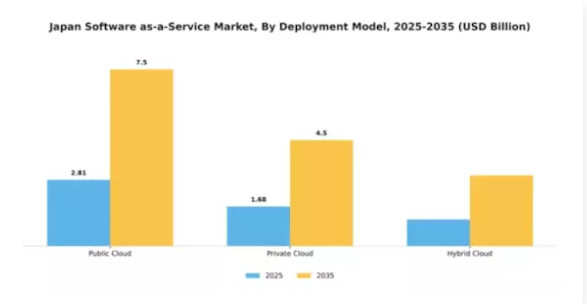

市場セグメントの洞察導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(最速成長)日本のSaaS市場において、導入モデルセグメントはパブリッククラウド、プライベートクラウド、ハイブリッドクラウドの間で多様な市場シェア分布を示しています。

現在、パブリッククラウドが圧倒的なシェアを占めており、その拡張性とコスト効率性により、産業を横断したSaaSソリューションの導入拡大を牽引しています。一方、プライベートクラウドは依然として重要な位置を占めていますが、データ管理におけるバランスの取れたアプローチを提供するハイブリッドクラウドソリューションの台頭により、徐々に存在感を薄れつつあります。このセグメントの成長傾向は、最速で成長している導入モデルとして認識されているハイブリッドクラウドへの顕著な移行を示しています。この変化は主に、組織が業務の最適化を図る中で、データ管理における柔軟性とセキュリティへの需要が高まっていることに起因します。さらに、企業が効率性とイノベーションの向上を追求する中、ハイブリッドクラウドプラットフォーム内でのAIや機械学習といった先進技術の統合が進み、その採用をさらに促進しています。これにより、ハイブリッドクラウドは日本のソフトウェア・アズ・ア・サービス(SaaS)市場における焦点となっています。パブリッククラウド(主流)対 ハイブリッドクラウド(新興)

パブリッククラウドは、その優れた拡張性とコスト効率性から、日本のSaaS市場において主流の展開モデルとして位置づけられています。スタートアップから大企業まで幅広い事業者に支持され、迅速な導入と最小限の初期投資を実現します。一方、ハイブリッドクラウドは、パブリックとプライベートの両環境の長所を組み合わせた、よりカスタマイズされたソリューションを求める組織の間で、ますます人気を集める選択肢として台頭しています。このモデルは柔軟性を高め、機密性の高いデータはプライベートクラウドで管理しつつ、重要度の低いアプリケーションにはパブリッククラウドのリソースを活用することが可能です。企業がデジタルトランスフォーメーションの複雑さを乗り越える中、ハイブリッドクラウドが提供するバランスは、進化する市場における多様なニーズに応える魅力的な選択肢として位置づけられています。

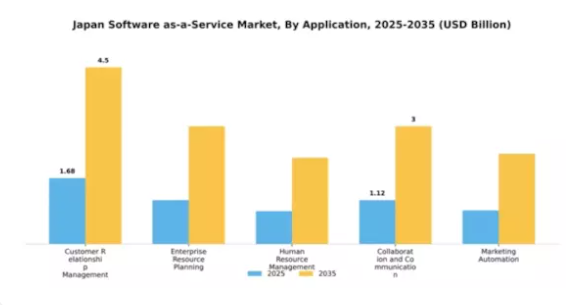

アプリケーション別:顧客関係管理(最大)対 マーケティングオートメーション(最速成長)

日本のSaaS市場において、顧客関係管理(CRM)は最大のセグメントとして、他のアプリケーションと比較して大きなシェアを占めております。CRMに次いで、企業資源計画(ERP)や人的資源管理(HRM)も顕著な市場シェアを有しており、コラボレーション・通信アプリケーションは現代的なツールを活用することでユーザーエンゲージメントを向上させております。しかしながら、マーケティングオートメーションは目覚ましい成長可能性を秘めた有力な候補として台頭し、着実に市場での存在感を高めております。この分野の成長傾向は、日本企業におけるデジタルトランスフォーメーションの進展によって牽引されています。CRMソリューションへの需要増加は顧客関係の強化を重視する傾向を示し、ERPシステムは組織機能の効率化を実現します。さらに、データ駆動型マーケティングへの注目の高まりは、企業が顧客エンゲージメントの革新的な手法を模索する中で、マーケティングオートメーションを推進しています。全体として、統合ソリューションへの移行は、SaaS(サービスとしてのソフトウェア)市場における健全な競争を促進しています。

顧客関係管理(主流)対 マーケティングオートメーション(新興)

顧客関係管理(CRM)は、顧客データを一元管理し、関係強化とサービス提供の改善を実現する点が特徴です。持続的な成長を目指す企業にとって不可欠なツールであり、市場を支配するCRMシステムは様々な産業で広く採用され、顧客とのやり取りの改善を通じて効率性を高めています。一方、マーケティングオートメーションは、パーソナライズされたマーケティング戦略の必要性から急速に注目を集めています。新興ソリューションとして、組織が反復的なマーケティング業務を自動化し、顧客行動を分析し、キャンペーンを最適化することを可能にします。これらのセグメントは、SaaSソリューションの進化する状況を共に示しており、競争の激しい市場における顧客エンゲージメントとターゲットマーケティングの重要性を浮き彫りにしています。

産業別:小売(最大)対 医療(最速成長)

日本のSaaS市場におけるシェア分布を見ると、小売業が支配的なセグメントとして全体の大きな割合を占めています。この好調な業績には、小売企業における急速なデジタルトランスフォーメーション(デジタル変革)が寄与しており、顧客エンゲージメントの強化や業務効率化のためにSaaSソリューションの導入が進んでいます。医療分野は、遠隔医療、電子健康記録(EHR)、患者管理システムの急増に牽引され、最も成長が著しいセグメントとして際立っています。デジタル医療ソリューションへの継続的な需要と、医療分野における効率的なデータ管理の必要性は、持続的な成長の可能性を示しています。さらに、デジタルヘルスサービスを支援する最近の政策改革が、この成長軌道をさらに加速させています。

小売:支配的 vs. 医療:新興

小売は、在庫管理、電子商取引、顧客関係管理に対応する包括的なソフトウェアソリューションを特徴とする、日本のSaaS市場における支配的な地位を維持しています。小売業者はSaaSプラットフォームを活用し、消費者行動の分析や商品・サービスのパーソナライズ化を進めています。一方、医療は患者ケア技術やデータ分析の革新により、顕著な成長可能性を秘めた新興セグメントです。医療機関では業務効率化、患者エンゲージメント向上、規制順守強化のため、SaaS導入が加速しています。両セグメントは日本のSaaS市場のダイナミックな様相を示しており、それぞれの産業における重要なニーズに対応しています。

ユーザータイプ別:中小企業(最大シェア)対 中堅企業(急成長)

日本のSaaS市場におけるユーザータイプ別分析では、柔軟性とコスト効率を追求する中小企業がクラウドソリューションの導入を拡大し、大きな市場シェアを占めています。これに続く中堅企業は、業務効率化と生産性向上のためにSaaSツールを活用することで顕著な成長を見せており、経営戦略の転換がうかがえます。今後の見通しとしては、カスタマイズされたソフトウェアソリューションを必要とするデジタルトランスフォーメーションの取り組みを背景に、中堅企業における堅調な成長が予測されます。また、大企業もSaaSソリューションを導入しつつありますが、拡張性と統合性を重視する傾向から、中堅企業が最も成長率の高いセグメントとして浮上しています。ユーザーエンゲージメントや顧客管理におけるイノベーションが、競争環境における彼らの台頭をさらに後押ししています。

小規模企業:支配的 vs 中堅企業:台頭中

小規模企業は、業務効率化とコスト削減を可能にするクラウドソリューションを早期かつ広範に導入したため、日本のSaaS市場を支配しています。彼らは通常、機能性と予算制約の両方に応える使いやすいツールを求めています。一方、中堅企業は成長段階に合わせた拡張性のあるSaaSオプションを機敏に採用する重要なプレイヤーとして台頭しています。このセグメントは小規模企業と比較してより複雑な機能性を必要とする場合が多く、コラボレーションと生産性を高めるカスタマイズされたソリューションに重点を置いています。市場ニーズと競争に対する積極的な姿勢を反映し、高度な分析ツールや顧客関係管理ツールの導入が加速しています。

主要プレイヤーと競争環境

日本のソフトウェア・アズ・ア・サービス(SaaS)市場は、急速なデジタルトランスフォーメーションとクラウドベースソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴です。セールスフォース(アメリカ)、マイクロソフト(アメリカ)、SAP(ドイツ)などの主要プレイヤーは、技術力と広範な顧客基盤を戦略的に活用する立場にあります。セールスフォース(アメリカ)は顧客関係管理(CRM)ソリューションの継続的強化を通じたイノベーションに注力し、マイクロソフト(アメリカ)は製品スイート全体の統合性を重視し、ユーザー体験と業務効率の向上を図っています。SAP(ドイツ)は業界特化型ソリューションに集中し、各セクターの固有ニーズに合わせた提供により、顧客エンゲージメントの深化を促進しています。これらの戦略が相まって、技術的進歩と顧客中心のアプローチによってますます定義される競争環境が形成されています。

この市場における主要なビジネス戦略には、日本のお客様により良いサービスを提供するためのサービスのローカライズやサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが市場シェアを争っています。主要プレイヤーの影響力は非常に大きく、業界標準を設定するだけでなく、急速に進化する環境において競争優位性を維持するために不可欠な戦略的パートナーシップや協業を通じてイノベーションを推進しています。

2025年10月、セールスフォース(アメリカ)は、日本企業向けにカスタマイズされたクラウドサービスの強化を目的として、日本の主要通信会社との重要な提携を発表いたしました。この協業により、接続性とサービス提供の改善が促進され、同地域におけるセールスフォースの事業基盤拡大が見込まれます。本提携の戦略的重要性は、日本企業のデジタルトランスフォーメーションを加速させる可能性にあり、セールスフォースをビジネス革新の主要な推進者として位置づける点にあります。

2025年9月、マイクロソフト(アメリカ)は、日本市場向けに特別に設計された新たなAI駆動型分析ツールを発表しました。これは企業のデータ駆動型意思決定を強化することを目的としており、先進技術をSaaSサービスに統合する同社の取り組みを強調するものです。これにより顧客の業務効率が大幅に向上する可能性があります。このようなツールの導入は、AI統合に向けた広範な潮流を反映しており、市場における競争優位性の基盤となることが予想されます。

2025年8月、SAP(ドイツ)は日本の製造業向けに特化した新たな業界別クラウドソリューション群を発表いたしました。この戦略的展開は、SAPが現地産業が直面する特有の課題に対応する専門ソリューションの提供に注力していることを示しています。製造業の具体的なニーズに合致した製品群により、SAPは市場での地位を強化し、長期的な顧客ロイヤルティの醸成が期待されます。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携が業界の様相を形成し、企業が資源と専門知識を結集してイノベーションを推進することを可能にしています。今後、競争上の差別化は進化し、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行が顕著になると予想されます。この移行により、企業が顧客と関わる方法が再定義され、最先端ソリューションを通じた価値提供の重要性が強調される可能性があります。

日本のソフトウェア・アズ・ア・サービス(SaaS)市場における主要企業

産業動向

ここ数か月、日本のソフトウェア・アズ・ア・サービス(SaaS)市場では重要な進展が見られました。特に、セールスフォースは2023年3月にSlidoの買収を発表し、イベント企画およびオンラインエンゲージメントソリューションの製品ラインを強化しました。

また、オラクルも日本市場での基盤拡大を進めており、特に人事・財務分野のクラウドアプリケーションに注力し、国内企業におけるデジタルソリューション需要の高まりに対応しています。

一方、2023年4月には、サービスナウがサンサンとの提携を発表し、デジタルワークフローと名刺管理の統合を実現。多様なSaaS製品の融合が進んでいることを示しています。市場は著しい成長を見せており、アドビやマイクロソフトといった企業は、SaaSポートフォリオに起因する大幅な収益増加を報告しています。

この上昇傾向は、日本政府が企業のデジタルトランスフォーメーションとクラウド導入を促進する施策によって後押しされています。ここ数年、日本ではリモートワーク技術やコラボレーションツールが顕著に増加し、ミロやスラック・テクノロジーズといったSaaSプロバイダーの成長を支えています。

フリーのような国内スタートアップ企業が中小企業向けに特化した革新的な会計ソリューションで市場シェアを獲得し続けるなど、業界の様相は変化を続けています。

日本のソフトウェア・アズ・ア・サービス(SaaS)市場

将来展望

日本のソフトウェア・アズ・ア・サービス(SaaS)市場 将来展望

日本のソフトウェア・アズ・ア・サービス(SaaS)市場は、デジタルトランスフォーメーションとクラウド導入の拡大を原動力として、2024年から2035年にかけて年平均成長率(CAGR)9.34%で成長すると予測されています。

新たな機会は以下の産業にあります:

- 意思決定強化のためのAI駆動型分析プラットフォームの開発。

- ニッチ産業向けサブスクリプションモデルの拡大。

- 業務効率最適化のためのIoTソリューション統合。

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ソフトウェア・アズ・ア・サービス市場 産業別展望

- 小売

- 医療

- 製造業

- 教育

- 金融サービス

日本のSaaS場におけるユーザー種類別展望

- 中小企業

- 中堅企業

- 大企業

日本のSaaS市場におけるアプリケーション別展望

- 顧客関係管理(CRM)

- 企業資源計画(ERP)

- 人的資源管理(HRM)

- コラボレーションおよび通信

- マーケティングオートメーション

日本のSaaS市場における導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入モデル別(10億米ドル)

4.1.1 パブリッククラウド

4.1.2 プライベートクラウド

4.1.3 ハイブリッドクラウド

4.2 情報技術、アプリケーション別(10億米ドル)

4.2.1 顧客関係管理

4.2.2 基幹業務システム

4.2.3 人事管理

4.2.4 コラボレーションおよび通信

4.2.5 マーケティングオートメーション

4.3 情報通信技術(ICT)、産業別(10億米ドル)

4.3.1 小売業

4.3.2 医療

4.3.3 製造業

4.3.4 教育

4.3.5 金融サービス

4.4 情報通信技術(ICT)、ユーザータイプ別(10億米ドル)

4.4.1 中小企業

4.4.2 中堅企業

4.4.3 大企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Salesforce(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アドビ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ServiceNow(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zoom(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Atlassian(オーストラリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 HubSpot(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入モデル別分析

6.3 日本市場におけるアプリケーション別分析

6.4 日本市場における産業別分析

6.5 日本市場におけるユーザータイプ別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入モデル別情報通信技術(ICT)、2024年(%シェア)

6.13 導入モデル別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、産業別、2024年(シェア%)

6.17 情報通信技術(ICT)、産業別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、ユーザー種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、ユーザー種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入モデル別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.2.3 産業別、2025-2035年(10億米ドル)

7.2.4 ユーザータイプ別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携