❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の脊髄圧迫症および脊柱管狭窄症市場規模は、2024年に5億1585万米ドルと推定されております。

日本の脊髄圧迫・脊柱管狭窄症市場は、2025年の5億5,304万米ドルから2035年までに11億1,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.2%を示すと予測されております。

主要市場動向とハイライト

日本の脊髄圧迫性脊柱管狭窄症市場は、技術進歩と人口動態の変化を背景に成長が見込まれております。

- 治療法の技術進歩により、患者の治療成果が向上し、市場成長を牽引しております。

- 本市場で最大のセグメントは外科的介入セグメントであり、最も成長が著しいセグメントは低侵襲手術セグメントです。

- 脊椎疾患に関する認識と教育の普及が、患者の治療への関与と治療受容の増加に寄与しております。

- 高齢化と医療費の増加が、脊髄圧迫性脊柱管狭窄症治療の需要を牽引する主要な要因となっております。

主要企業

Medtronic (US), DePuy Synthes (US), Stryker (US), NuVasive (US), Zimmer Biomet (US), Boston Scientific (US), Globus Medical (US), Aesculap (DE)

日本の脊髄圧迫性脊柱管狭窄症市場動向

日本の脊髄圧迫性脊柱管狭窄症市場は現在、高齢化と脊椎健康への意識向上を背景に顕著な発展を遂げております。人口構造の変化に伴い、脊柱管狭窄症を含む脊椎疾患の有病率が上昇傾向にあります。脊柱管の狭窄を特徴とする本疾患は、しばしば著しい不快感や運動機能障害を引き起こします。このため、医療は低侵襲手術処置や高度な画像診断技術など、革新的な治療選択肢に注力しています。こうした進歩は患者の治療成果向上や回復期間短縮に寄与し、市場動向に影響を与える可能性があります。さらに、日本の規制環境は新たな治療法や医療機器の導入を支援する方向へ進化しています。厚生労働省は医療分野の研究開発を積極的に推進しており、これが脊椎健康ソリューションへの投資拡大につながる可能性があります。加えて、医療機関と技術企業との連携は、最先端治療法の開発を促進する可能性が高いです。その結果、脊髄圧迫性脊柱管狭窄症市場では、患者と医療(医療提供者)の多様なニーズに応える製品提供が急増する可能性があります。

治療における技術的進歩

脊髄圧迫性脊柱管狭窄症市場では、先進的な治療法への移行が進んでいます。ロボット支援手術や高度な画像診断技術などの革新が普及しつつあります。これらの技術は手術の精度と患者様の治療成果を向上させ、医療従事者による採用率の向上につながる可能性があります。

意識向上と教育の進展

日本では脊椎健康に関する一般市民の意識向上が重視されています。医療従事者と一般市民双方を対象とした啓発活動により、脊椎疾患への理解が深まる見込みです。この意識の高まりは、脊髄圧迫性脊柱管狭窄症市場における早期診断と治療選択肢への需要を促進する可能性があります。

新規治療法に対する規制面の支援

日本の規制環境は、脊髄圧迫性脊柱管狭窄症市場における新規治療法の導入に対して、より好意的なものになりつつあります。厚生労働省による新規医療機器・治療法の承認プロセス効率化に向けた取り組みは、この分野におけるイノベーションと投資を促進する可能性があります。

日本の脊髄圧迫・脊柱管狭窄症市場の推進要因

医療支出の増加

日本の医療支出は増加傾向にあり、脊髄圧迫・脊柱管狭窄症市場に大きな影響を与えています。医療支出がGDPの約10%に達していることから、医療技術や治療法への投資が大幅に拡大しています。この財政的支援により、脊柱管狭窄症に対する先進的な外科手術技術や低侵襲的処置の開発・導入が促進されています。さらに、医療へのアクセスと質の向上を目指す政府の施策が市場環境をさらに強化しています。病院や診療所が最新設備や研修に投資するにつれ、脊髄圧迫に対する効果的な治療選択肢の拡充が見込まれます。この傾向は患者様の利益となるだけでなく、医療提供者間の競争を促進し、より良い治療成果と市場成長の加速につながる可能性があります。

政府の取り組みと資金援助

脊髄圧迫・脊柱管狭窄症市場において、脊椎健康の向上を目的とした政府の取り組みと資金援助は極めて重要です。日本政府は脊椎健康分野の研究開発を促進する様々なプログラムを実施しており、革新的な治療法の創出につながる可能性があります。脊柱管狭窄症に焦点を当てた臨床試験や研究への資金提供は増加する見込みであり、治療アプローチの進歩を促進します。さらに、国民の脊椎健康に関する教育を目的とした公衆衛生キャンペーンは、早期診断と治療につながり、市場のさらなる成長を牽引します。政府が脊椎健康を優先するにつれ、市場は増加する資源と支援の恩恵を受け、最終的には患者ケアと治療成果の向上につながると予想されます。

高齢化と発症率の増加

日本における高齢化は、脊髄圧迫・脊柱管狭窄症市場にとって重要な推進要因です。加齢に伴い、脊椎の変性変化により脊柱管狭窄症を発症する可能性が高まります。報告によれば、65歳以上のおよそ30%が何らかの脊柱管狭窄症を経験しており、診断・治療オプションへの需要が高まっています。この人口動態の変化は治療法の進歩を必要とし、市場成長を促進します。さらに、世界最高水準にある日本の平均寿命の延伸は、脊髄圧迫症例の有病率が今後も上昇し続けることを示唆しています。その結果、医療は増加する患者層のニーズに対応するため、革新的な解決策に注力する可能性が高く、これが脊髄圧迫・脊柱管狭窄症市場を活性化させるでしょう。

診断技術における技術革新

画像診断技術における技術革新は、日本の脊髄圧迫・脊柱管狭窄症市場を変革しつつあります。MRIやCTスキャンなどの高度な画像診断技術により、脊柱管狭窄症のより正確かつ迅速な診断が可能となっています。画像解析への人工知能(AI)の統合も進展しており、診断精度と効率性の向上が期待されます。これらの技術が広く普及するにつれ、効果的な治療に不可欠な脊髄圧迫症の早期発見につながる可能性があります。医療施設がこうした先進技術に投資するにつれ、診断ツール市場は成長が見込まれます。この変化は患者の治療成果を向上させるだけでなく、脊髄圧迫性脊柱管狭窄症市場全体の成長を促進します。

リハビリテーションサービスへの注目の高まり

日本におけるリハビリテーションサービスへの関心の高まりも、脊髄圧迫性脊柱管狭窄症市場の重要な成長要因です。術後ケアとリハビリテーションの重要性に対する認識が高まる中、医療提供者は治療計画にこれらのサービスを組み込むケースが増加しています。脊柱管狭窄症患者向けに設計されたリハビリテーションプログラムは、回復期間の短縮と生活の質の向上に寄与します。効果的なリハビリテーションが追加手術の必要性を低減できることを示す研究結果も、この傾向を裏付けています。その結果、専門的なリハビリテーションサービスへの需要が高まり、脊髄圧迫性脊柱管狭窄症市場の拡大に寄与する見込みです。整形外科医とリハビリテーション専門家の連携により、患者ケアに対するより包括的なアプローチが促進されると期待されます。

市場セグメントの洞察

日本における脊髄圧迫性脊柱管狭窄症市場のセグメント別洞察

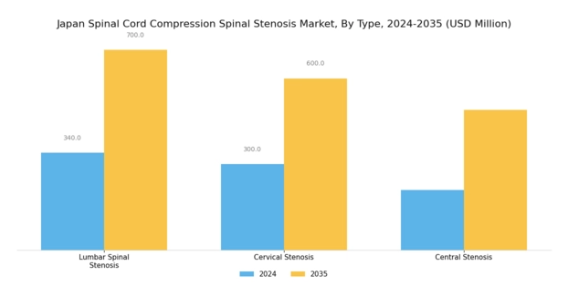

脊髄圧迫性脊柱管狭窄症市場のタイプ別洞察

日本における脊髄圧迫性脊柱管狭窄症市場は、市場動向において重要な役割を果たす明確なタイプによって特徴づけられます。これらの種類の中でも、腰部脊柱管狭窄症は最も一般的な形態の一つであり、高齢化や身体活動量の増加と関連し、脊椎疾患の有病率上昇につながっています。腰痛に悩む人々の増加を考慮すると、このセグメントは特に重要であり、日本の医療環境におけるその重要性を浮き彫りにしています。

さらに、頸部(首)領域に影響を与える頸部脊柱管狭窄症は、脊椎変性疾患にかかりやすい高齢者層を中心に、広く懸念されています。この種類は重篤な神経障害を引き起こし、生活の質全体に影響を及ぼす可能性があるため注目を集めており、効果的な治療法の緊急性が強調されています。

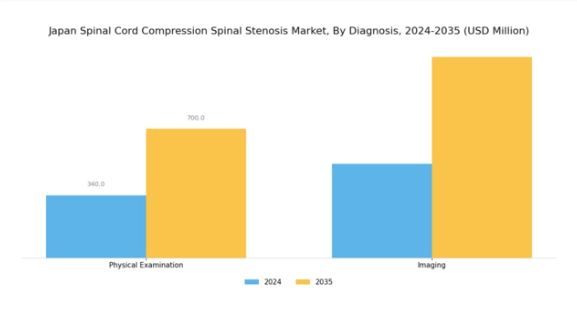

脊髄圧迫性脊柱管狭窄症市場における診断に関する洞察

日本における脊髄圧迫性脊柱管狭窄症市場の診断分野は、この疾患を効果的に特定し管理する上で極めて重要な役割を果たしています。この分野では、主に身体検査と画像診断技術を含む様々なアプローチが採用されています。身体検査は基礎的な要素であり、医療従事者が患者の病歴と身体検査の詳細な分析を通じて症状を評価し、脊柱管狭窄症の可能性を判断することを可能にします。

一方、画像診断ではMRIやCTスキャンなどの先進技術が用いられ、脊髄および周辺構造の解剖学的変化を可視化する上で不可欠であり、これにより適切な治療判断につながります。

脊髄圧迫性脊柱管狭窄症市場 治療法種類別インサイト

日本の脊髄圧迫性脊柱管狭窄症市場は、治療法種類別に分類すると、主に外科的治療と非外科的治療で構成されています。外科的治療は、保存的療法が効果を示さない重症患者にとって重要であり、脊髄や神経根への圧迫を直接的に軽減する手段を提供します。この治療法の種類としての重要性は、運動機能と生活の質の回復に効果的である点にあります。一方、非外科的治療は、疼痛管理、理学療法、その他の保存的アプローチに焦点を当てた第一選択の介入として重要な役割を果たし、多くの患者様が手術を回避することを可能にしております。

特に高齢化が進む日本では、加齢に伴う変性変化により脊柱管狭窄症が蔓延しており、この分野は極めて重要です。外科的治療領域における患者アウトカムの改善への注力と低侵襲処置の進歩が、本市場の成長を牽引すると予想されます。さらに、医療政策の変化と脊椎異常の発生率上昇は、両分野に数多くの機会をもたらす可能性があり、日本の脊髄圧迫・脊柱管狭窄症市場のダイナミックな性質を反映しています。

脊髄圧迫・脊柱管狭窄症市場 エンドユーザー動向

日本の脊髄圧迫・脊柱管狭窄症市場には多様なエンドユーザーが存在し、病院、外来手術センター、リハビリテーションセンターが主要なプレイヤーです。病院は急性期医療に対応する包括的な施設を有し、高度な画像診断や外科的介入を含む脊椎疾患の専門サービスを提供するため重要です。一方、外来手術センターは、患者様にとって費用対効果が高く時間的負担の少ない効率的な外来手術ソリューションを提供し、治療プロセスを効率化することで、重要な貢献者として台頭しています。

リハビリテーションセンターは、脊髄圧迫症患者様向けに設計された理学療法やリハビリテーションプログラムを提供し、患者様の回復過程において不可欠な役割を果たしています。日本の人口高齢化に伴い、脊髄ケアおよび関連サービスへの需要は増加が見込まれ、これらのエンドユーザーセグメント全体の成長を促進するものと予想されます。脊柱管狭窄症の有病率増加に加え、手術処置や術後ケアの進歩により、日本における脊髄圧迫・脊柱管狭窄症市場において、患者のニーズに対応し、治療と回復の統合的アプローチを促進するこれらの施設の重要性はさらに高まっています。

主要企業と競争環境

日本の脊髄圧迫・脊柱管狭窄症市場は、イノベーション、戦略的提携、地域拡大によってますます形作られる競争環境が特徴です。メドトロニック(アメリカ)、デピュイ・シンセス(アメリカ)、ストライカー(アメリカ)といった主要企業は、技術革新と患者アウトカムの向上を重視した戦略を積極的に推進しています。例えばメドトロニック(アメリカ)は、脊椎手術の精度向上に寄与すると見られる先進的なロボット技術を外科ソリューションに統合することに注力しています。一方、デピュイ・シンセス(アメリカ)は再生医療分野への投資を強化しており、治療パラダイムを再定義する可能性を秘めた生物学的ソリューションへの移行を示唆しています。ストライカー(アメリカ)も買収を通じた製品ポートフォリオの拡充を進めており、市場地位の強化と製品ラインの多様化を目指す戦略がうかがえます。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、中程度の分断状態にある市場において極めて重要です。この分断構造は多様なプレイヤーの共存を可能にしていますが、主要企業の影響力は依然として大きいものです。主要プレイヤーの総合的な戦略は、競争優位性を高めるだけでなく、進化する医療ニーズに適応可能な、より強靭な市場構造の構築にも寄与しています。

2025年10月、アメリカメドトロニック社は、外科医のリアルタイム意思決定を支援するAI駆動型分析機能を組み込んだ新たな脊椎固定術デバイスを発表いたしました。この開発は、メドトロニック社が技術革新の最先端に位置づけられるだけでなく、外科手術における精密性への高まる需要に対応する点で意義深いものです。外科用器具へのAI統合は、患者様の治療成果向上と回復期間短縮につながり、メドトロニック社の競争優位性を高める可能性があります。

2025年9月、デピュイ・シンセス(アメリカ)は、3Dプリント技術を活用した次世代脊椎インプラント開発に向け、日本の主要研究機関との提携を発表いたしました。この協業は、患者の個々の解剖学的構造に合わせたインプラントが可能な個別化医療への広範な潮流を示すものです。このような戦略的提携は、脊椎治療分野における先進的ソリューションの開発を促進し、デピュイ・シンセスをこのニッチ市場のリーダーとして位置づける可能性が高いと考えられます。

2025年8月、ストライカー(アメリカ)は低侵襲脊椎手術技術を専門とする日本の現地企業を買収を完了しました。この買収はストライカーの日本における事業基盤を拡大するだけでなく、最先端の外科ソリューション提供能力を強化するものです。この動きの戦略的重要性は、現地の専門知識を活用し、革新的な技術を既存製品ラインに統合することで、市場における競争的優位性を強化できる点にあります。

2025年11月現在、脊髄圧迫性脊柱管狭窄症治療市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携は、主要プレイヤー間の知識交換と資源共有を促進し、市場構造を形作る上で極めて重要な役割を果たしています。今後の展望としては、競争の差別化が従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行していくものと見られます。この変化は最終的に、脊椎健康分野における患者ケアの向上とより効果的な治療選択肢の実現につながる可能性があります。

日本における脊髄圧迫性脊柱管狭窄症市場の主要企業には、以下の企業が含まれます。

産業動向

ここ数ヶ月、日本における脊髄圧迫性脊柱管狭窄症市場では、そのダイナミックな状況を示す様々な進展が見られました。デピュイ・シンセス、メドトロニック、ストライカーといった企業は、特に低侵襲手術技術に焦点を当てた製品ラインの拡充を進めており、その有効性と回復期間の短縮により注目を集めています。

特に2023年7月には、メドトロニック社が日本の患者様による先進的な脊椎治療ソリューションへのアクセス向上を目的として、国内の医療技術企業との重要な提携を発表し、脊柱管狭窄症患者様の治療選択肢拡充を目指しております。さらに2023年5月には、ジマー・バイオメット社が最先端の生体材料を活用した新たな脊椎インプラントを発売し、この医療分野における革新的なソリューションへの取り組みが示されました。日本の脊髄圧迫症市場は、高齢化と脊椎疾患の増加を背景に、評価額が拡大すると予測されております。

加えて、ストライカー社が2022年に中小規模の整形外科機器メーカーを買収したことで製品ラインが拡充され、市場における地位強化が可能となりました。こうした動向は、日本全国の脊柱管狭窄症に直面する医療と患者のニーズに直接応える技術の活発な進化を示しております。

今後の見通し

日本における脊髄圧迫・脊柱管狭窄症市場の将来展望

脊髄圧迫・脊柱管狭窄症市場は、技術進歩と患者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)7.21%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 脊柱管狭窄症治療のための低侵襲手術処置の開発。

- 遠隔患者モニタリングおよび診療のための遠隔医療サービスの拡大。

治療の精度と効率性を高めるAI駆動型診断ツールへの投資。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本における脊髄圧迫・脊柱管狭窄症市場 種類別展望

- 頚部狭窄症

- 中央部狭窄症

- 腰部脊柱管狭窄症

日本における脊髄圧迫・脊柱管狭窄症市場 診断別展望

- 身体検査

- 画像診断

日本における脊髄圧迫・脊柱管狭窄症市場 エンドユーザー別展望

- 外来手術センター

- リハビリテーションセンター

- 病院

日本における脊髄圧迫・脊柱管狭窄症市場 治療法種類別展望

- 外科的治療

- 非外科的治療

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 ライフサイエンス、種類別(百万米ドル)

4.1.1 頸部脊柱管狭窄症

4.1.2 中央部脊柱管狭窄症

4.1.3 腰部脊柱管狭窄症

4.2 ライフサイエンス、診断別(百万米ドル)

4.2.1 身体検査

4.2.2 画像診断

4.3 ライフサイエンス、治療種類別(百万米ドル)

4.3.1 外科的治療

4.3.2 非外科的治療

4.4 ライフサイエンス、エンドユーザー別(百万米ドル)

4.4.1 外来手術センター

4.4.2 リハビリテーションセンター

4.4.3 病院

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 デピュイ・シンセス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ストライカー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ニューベイシブ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ジンマー・バイオメット(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ボストン・サイエンティフィック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 グローバス・メディカル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エスクラップ(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(診断別)

6.4 日本市場分析(治療種類別)

6.5 日本市場分析(エンドユーザー別)

6.6 ライフサイエンス分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 ライフサイエンス分野におけるDRO分析

6.9 ライフサイエンス分野における推進要因の影響分析

6.10 ライフサイエンス分野における抑制要因の影響分析

6.11 ライフサイエンス分野における供給/バリューチェーン

6.12 ライフサイエンス、種類別、2024年(%シェア)

6.13 ライフサイエンス、種類別、2024年から2035年(百万米ドル)

6.14 ライフサイエンス、診断別、2024年(%シェア)

6.15 ライフサイエンス、診断別、2024年から2035年(百万米ドル)

6.16 ライフサイエンス、治療の種類別、2024年(シェア%)

6.17 ライフサイエンス、治療の種類別、2024年から2035年(百万米ドル)

6.18 ライフサイエンス、エンドユーザー別、2024年(シェア%)

6.19 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 診断別、2025-2035年(百万米ドル)

7.2.3 治療法種類別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携