❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のストーンペーパー市場規模は2024年に4275万米ドルと推定されております。

日本のストーンペーパー市場は、2025年の4,555万米ドルから2035年までに8,600万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.5%を示すと予測されています。

主要な市場動向とハイライト

日本のストーンペーパー市場は、持続可能性と革新性により、堅調な成長軌道をたどっております。

- 市場は持続可能性を重視する方向へとますます向かっており、これはより広範な世界的な傾向を反映しております。

- 技術進歩によりストーンペーパーの製造プロセスが向上し、より効率的になっております。

- 教育教材セグメントが最大の規模を占めておりますが、革新的な包装ソリューションセグメントが最も急速に成長しております。

- 高まる環境意識と持続可能な素材に関する政府の取り組みが、市場成長の主要な推進要因となっております。

主要企業

Nippon Paper Industries Co (JP), Stone Paper Limited (GB), Shenzhen Stone Paper Technology Co (CN), Kraft Paper Products (US), Hunan Bomei Paper Co (CN), Yancheng Huafeng Paper Co (CN), Hubei Huasheng Paper Co (CN), Hunan Jinhui Paper Co (CN)

日本のストーンペーパー市場動向

ストーンペーパー市場は、環境意識の高まりと持続可能な素材への移行を背景に顕著な成長を遂げております。日本では、従来の紙製造が森林伐採や化学処理を伴うことが多いことから、その生態系への影響を消費者がより意識するようになっております。その結果、炭酸カルシウムと無毒樹脂から作られるストーンペーパーは、魅力的な代替品として注目されております。この素材は廃棄物を削減するだけでなく、耐久性と耐水性を兼ね備えており、包装、文具、印刷など多様な用途に適しています。企業と消費者の双方がより環境に優しい選択肢を求める中、エコフレンドリー製品への需要増加が市場を牽引する見込みです。さらに、ストーンペーパー市場では製品開発と製造プロセスにおける革新が進んでいます。日本企業はストーンペーパーの品質と機能性を高める研究に投資し、市場拡大につながる新たな用途を模索しています。メーカーと環境保護団体との連携も、ストーンペーパーの認知度向上と利点普及に貢献しています。市場が進化する中、持続可能性と品質を重視する購買層に訴求し、紙産業全体におけるシェア拡大が期待されます。

持続可能性への焦点

持続可能性への関心の高まりが、ストーンペーパー市場の推進力となっています。日本の消費者は環境負荷を最小限に抑えた製品を積極的に求めており、従来の紙に代わる代替品への需要が増加しています。ストーンペーパーはリサイクル可能で非木材原料から製造されるため、こうした消費者の嗜好に合致しています。

技術的進歩

製造技術の革新により、ストーンペーパーの品質と汎用性が向上しています。日本のメーカーは耐久性と機能性を高める先進的な手段を模索しており、包装や文具など様々な分野での新たな用途開発につながる可能性があります。

規制面での支援

エコフレンドリーな素材の普及を目的とした政府の取り組みは、ストーンペーパー市場に好影響を与える可能性があります。持続可能な製品の使用を促進する政策は、企業が規制や消費者の期待に応えるために適応する中で、成長に有利な環境を創出するでしょう。

日本のストーンペーパー市場を牽引する要因

革新的な包装ソリューション

日本の市場では、革新的な包装ソリューションへの需要が高まっていることから、ストーンペーパー市場は成長を遂げています。企業は自社製品の差別化を図るため、包装材料としてストーンペーパーを採用するケースが増加しています。この紙の種類は耐久性と耐水性に優れるだけでなく軽量であるため、食品や化粧品を含む様々な産業にとって魅力的な選択肢となっています。2025年には包装分野がストーンペーパー市場の約30%を占めると予測されており、メーカーにとって大きな機会が示されています。企業が環境負荷を最小限に抑えつつブランドイメージの向上を図る中、包装用途におけるストーンペーパーの汎用性がその採用を促進する見込みです。

高まる環境意識

日本の消費者における環境意識の高まりが、ストーンペーパー市場の成長を牽引しています。従来の紙製造が生態系に与える影響への認識が深まる中、持続可能な代替品を求める動きが広がっています。炭酸カルシウムを原料とするストーンペーパーは、森林伐採や水使用量を削減する解決策を提供します。2025年にはエコフレンドリーな製品への需要が15%増加すると予測されており、消費者の嗜好の変化を示しています。この傾向は特に若年層で顕著であり、購買判断において持続可能性を優先しています。結果として、より多くの消費者が自身の価値観に沿った製品を選択するにつれ、ストーンペーパー市場はこの高まる意識の恩恵を受ける可能性が高いです。

教育教材の成長

ストーンペーパー市場は、日本における教育教材の成長の恩恵を受けています。学校や教育機関で持続可能性への重視が高まる中、ノート、教科書、その他の学習教材にストーンペーパーが採用されています。ストーンペーパーの耐久性と耐破裂性は、頻繁な使用に耐えるため教育用途に最適です。2025年には教育分野がストーンペーパー市場の約20%を占めると予測されており、その拡大可能性が浮き彫りとなっています。教育機関が環境に優しい素材を優先する傾向が続くことで、ストーンペーパーの需要はさらに高まる見込みです。

高品質製品への消費者嗜好

高品質製品を求める消費者の嗜好が、日本のストーンペーパー市場を形成しています。使用する素材に対する個人の選別眼が高まる中、優れた品質と性能を提供する製品への注目が集まっています。滑らかな質感と鮮やかな印刷適性で知られるストーンペーパーは、高級文具や印刷ソリューションを求める消費者に支持されています。2025年にはストーンペーパー市場のプレミアムセグメントが10%成長すると予測され、量より質を重視する傾向が反映されています。この傾向は、高品質なストーンペーパー製品に注力するメーカーが、卓越性を重視する市場において収益性の高い機会を見出せる可能性を示唆しています。

持続可能な素材に向けた政府の取り組み

日本における持続可能な素材の促進を目的とした政府の取り組みは、ストーンペーパー市場に好影響を与えています。環境に優しい製品の使用を奨励する政策が実施されており、ストーンペーパーの需要増加につながる可能性があります。例えば、政府は2030年までにプラスチック廃棄物を25%削減する目標を設定しており、企業が代替品を求める中で間接的にストーンペーパー市場を支えています。さらに、持続可能な取り組みを導入する企業への補助金制度が成長をさらに促進する可能性があります。これらの施策が浸透するにつれ、ストーンペーパー市場は投資とイノベーションの増加が見込まれ、日本がより持続可能な経済へ移行する上で重要な役割を担う存在となるでしょう。

市場セグメントの洞察

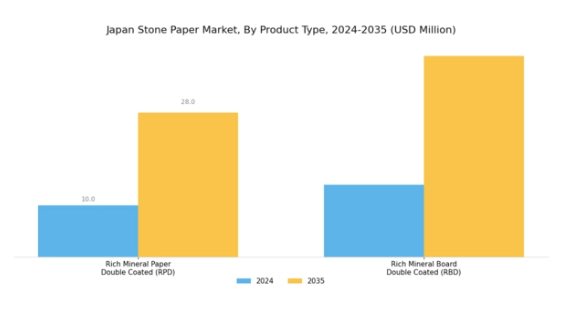

ストーンペーパー市場 製品種類別分析

日本のストーンペーパー市場は、製品種類セグメントにおいて興味深い状況を示しており、主にリッチミネラルペーパー両面コート(RPD)とリッチミネラルボード両面コート(RBD)の二種類に分かれています。両タイプとも、従来の木材パルプではなく鉱物を原料とするエコフレンドリーな製造プロセスが評価され、森林伐採の削減や二酸化炭素排出量の低減に貢献していることから、需要が高まっています。特にリッチミネラルペーパー両面コートは、印刷業界や包装産業で高い支持を得ています。

消費者は持続可能でリサイクル可能な素材をますます求めており、RPDはその完全リサイクル性によってこのニーズを満たします。環境負荷低減を目指すブランドにとって、日本の持続可能性推進政策に沿った人気の選択肢となっています。一方、リッチミネラルボード両面コートは、その頑丈さと耐水性により重要性を増しており、看板や屋外製品など高い耐久性が求められる用途に最適です。本セグメントは、その汎用性により特定市場で過半数のシェアを獲得したと報告されており、商業用途における革新的で持続可能な素材への需要増に対応しています。

さらに、日本産業が環境配慮型の実践を段階的に導入する中、RPDとRBDの両方が大幅な成長機会を享受する見込みです。日本のストーンペーパー市場統計は、耐引裂性や防湿性など主要性能領域において従来紙を上回る素材への好ましい傾向を示しています。この変化は、環境持続可能性を重視する日本社会全体の潮流を反映しており、様々な産業における代替製品の革新と採用を促進しています。

これらの製品種類への移行は、消費者意識の高まりと、プラスチックや紙の廃棄物削減を促す政府規制に後押しされた、持続可能な資源管理に向けた大きな動きを示しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

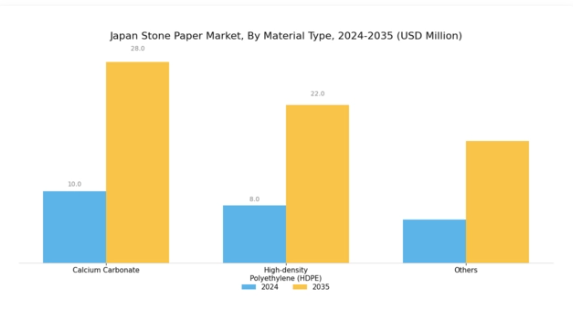

ストーンペーパー市場 素材種類別インサイト

日本のストーンペーパー市場、特に材質種類セグメントにおいては、産業成長の要となる多様な状況が見られます。市場は主に炭酸カルシウムや高密度ポリエチレン(HDPE)などの素材で構成されています。炭酸カルシウムは入手容易性とコスト効率の高さから重要であり、ストーンペーパー製造の主要素材として、樹木由来の紙消費削減による持続可能な取り組みに貢献しています。

一方、高密度ポリエチレン(HDPE)は耐久性に優れ、ストーンペーパー製品の機能性を高めることで知られています。「その他」のサブセグメントには、独自の特性と環境メリットから注目を集めつつある様々な革新的素材が含まれる可能性があります。これらの素材は総じて、製紙産業におけるエコフレンドリー代替品への需要の高まりに対応するだけでなく、継続的な革新と持続可能性によって日本のストーンペーパー市場を活性化しています。

市場動向では、持続可能な製品を求める消費者需要に加え、プラスチック汚染問題が産業を環境配慮型素材選択へと導いていることから、文具や包装分野におけるストーンペーパーの採用拡大が示唆されています。

ストーンペーパー市場の用途別インサイト

日本のストーンペーパー市場は、包装、ラベル・タグ、自己粘着製品、その他など、様々な主要分野を包含する用途セグメントに大きく焦点を当てています。日本における環境問題への関心の高まりと持続可能な製品への需要の増加により、再生材料から製造され、耐久性や耐水性・耐油性に優れるストーンペーパーの選好度が高まっています。

特に包装分野では、ストーンペーパーの軽量性とプラスチック廃棄物削減効果が高く評価され、エコフレンドリーな施策における重要な代替素材として位置づけられています。同様に、ストーンペーパー製ラベル・タグは耐引裂性と多様な印刷技術への適応性から支持を集め、様々な産業分野での実用性が拡大しています。自己粘着セグメントも重要な役割を担っており、消費者向け・産業向け双方で魅力あるストーンペーパーの汎用性と施工容易性がその成長を牽引しています。

総じて、環境に配慮した素材への志向の高まりが日本ストーンペーパー市場の進化を促進し、持続可能なソリューションを求める消費者ニーズに応えつつ、数多くのイノベーションと市場拡大の機会をもたらす見込みです。

ストーンペーパー市場における流通チャネルの洞察

日本ストーンペーパー市場の流通チャネルは、消費者がストーンペーパー製品を入手しやすく、広く普及させる上で極めて重要な役割を果たしています。持続可能性への関心が高まる中、メーカーがエンドユーザーと直接関わり、カスタマイズされたソリューションを提供できる「直接販売」を通じた需要が顕著です。また、インターネット普及率の上昇と消費者の利便性志向に後押しされ、「オンラインチャネル」も急成長しており、市場の成長と認知度向上に寄与しています。

小売チャネルは、消費者に製品の実物体験を提供し、実店舗を通じたブランドロイヤルティの醸成において、依然として不可欠な存在です。これらの流通戦略の統合は、多様な消費者層を取り込みながら日本の環境意識の高まりに対応し、市場全体の関与を促進する上で極めて重要です。トレンドが進化する中、企業はこれらのチャネルを戦略的に活用し、アクセシビリティを向上させることで、日本のストーンペーパー市場が成長を続け、環境意識の高い消費者層に強く共鳴し続けることを確かなものにしようとしています。

さらに、流通チャネルの細分化は日本の消費者の独自の嗜好に対応しており、ブランドがパーソナライズされたマーケティングを活用し、この拡大する市場での存在感を拡大する大きな機会を提供しています。

主要プレイヤーと競争環境の分析

日本のストーンペーパー市場は、従来の紙製品に代わる持続可能な代替品への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーは、市場での存在感を高めるため、革新的な取り組みや戦略的パートナーシップに積極的に取り組んでいます。特に日本製紙株式会社(日本)は、エコフレンドリーな生産手段に注力し、製品ラインにストーンペーパーを追加することで、業界のリーダーとしての地位を確立しています。この持続可能性への戦略的重点は、環境責任を重視する製品を求める消費者の嗜好の高まりと合致しており、競争環境を形成しています。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでいます。市場は中程度の分散状態にあり、複数の企業がシェア獲得を競っています。ストーンペーパーリミテッド(英国)や深センストーンペーパー技術(中国)といった主要企業の総合的な影響力は、イノベーションと卓越した運営能力が最優先される競争構造を示唆しています。

2025年10月、日本製紙株式会社(日本)は、先進的なストーンペーパー製造技術の開発に向け、現地技術企業との提携を発表いたしました。この協業により生産効率の向上と環境負荷の低減が期待され、日本製紙の持続可能性への取り組みが一層強化される見込みです。このような戦略的動きは、同社の市場における競争優位性を高める可能性が高いと考えられます。

2025年9月、ストーンペーパーリミテッド(英国)は、持続可能な素材への需要が急増している包装分野向けに、新たなストーンペーパー製品ラインを発表いたしました。包装分野へのこの戦略的拡大は、製品ラインナップの多様化をもたらすだけでなく、急成長する市場セグメントにおいて有利な位置付けを実現するものでございます。この動きは、持続可能性を重視する包装業界における新たな機会を積極的に捉える姿勢を示しております。

2025年8月、深センストーンペーパー技術有限公司(中国)は日本国内に最新鋭の製造施設を開設し、生産能力の増強と現地需要への対応を図りました。この投資は地域拡大とサプライチェーン最適化への戦略的コミットメントを反映しており、日本市場における競争力強化につながる可能性があります。現地生産体制の構築により、リードタイムの短縮と市場ニーズへの迅速な対応が期待されます。

2025年11月現在、ストーンペーパー市場の動向はデジタル化、サステナビリティ、先進技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著です。イノベーションと持続可能な実践を優先する企業は、進化する市場で差別化を図れる可能性が高く、将来の見通しは有望です。

日本ストーンペーパー市場の主要企業には以下が含まれます

産業動向

日本ストーンペーパー市場の最近の動向は、従来型紙製品に代わる持続可能な代替品に対する認識と需要の高まりを浮き彫りにしています。サステナビリティペーパー社は、環境意識の高い消費者に対応するため製品ラインの拡充に注力しています。王子ホールディングス株式会社はストーンペーパー製品の耐久性と実用性を高める革新に積極的に取り組んでおり、ガスコニュ・フレキシブル社などの企業はストーンペーパー技術を組み込んだ新たな包装ソリューションを模索しています。市場動向においては、日本合成化学および三菱製紙が、持続可能な素材への関心の高まりにより市場評価額を急伸させており、業界に大きな影響を与えています。

特筆すべきは、2023年8月にサッピ・ラナケン社がレンツィング社との戦略的提携を発表し、ストーンペーパーの研究開発能力強化を通じて市場での地位を強化したことです。

さらに、ダイオ製紙株式会社とストーンペーパーカンパニーは、市場の変化に伴い合併・買収の機会を見出しています。振り返ると、2021年6月に日本政府が持続可能性への取り組みを強化し、企業にエコフレンドリーな紙ソリューションの採用を促したことで、業界に大きな変化が表れました。これにより、日本製紙株式会社やVIPPAPERを含む多くの企業が、製品ラインナップの革新を推進しています。

今後の見通し

日本のストーンペーパー市場の見通し

日本のストーンペーパー市場は、持続可能性の潮流、技術、そしてエコフレンドリー製品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ・Eコマース向け生分解性ストーンペーパー包装ソリューションの開発

- ・耐久性・印刷適性向上のための研究開発への投資

- ・持続可能な文房具製品に向けた教育機関との提携構築

2035年までに、ストーンペーパー市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本ストーンペーパー市場の最終用途別見通し

- 商業

- 家庭用

- 教育

日本ストーンペーパー市場の用途別見通し

- 包装

- 文具

- 印刷

- デジタルメディア

- 建設

日本ストーンペーパー市場の製品種類別見通し

- ストーンペーパーシート

- ストーンペーパーロール

- ストーンペーパー製品

- ストーンペーパーブックレット

日本ストーンペーパー市場の原料別見通し

- 炭酸カルシウム

- ポリエチレン

- 添加剤

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 包装・輸送用途別(百万米ドル)

4.1.1 包装

4.1.2 文具

4.1.3 印刷

4.1.4 デジタルメディア

4.1.5 建設

4.2 包装・輸送、製品種類別(百万米ドル)

4.2.1 ストーンペーパーシート

4.2.2 ストーンペーパーロール

4.2.3 ストーンペーパー製品

4.2.4 ストーンペーパー小冊子

4.3 包装・輸送、最終用途別(百万米ドル)

4.3.1 商業

4.3.2 家庭用

4.3.3 教育

4.4 包装・輸送、原料別(百万米ドル)

4.4.1 炭酸カルシウム

4.4.2 ポリエチレン

4.4.3 添加剤

5 セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 包装・輸送分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 日本製紙株式会社(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ストーンペーパー・リミテッド(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 深センストーンペーパー技術株式会社(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 クラフトペーパー製品(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 湖南博美紙業株式会社(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 塩城華豊紙業株式会社(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 湖北華盛紙業株式会社(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 湖南金輝紙業株式会社(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における製品種類別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における原料別分析

6.6 包装・輸送における主要購買基準

6.7 MRFRの調査プロセス

6.8 包装・輸送分野におけるDRO分析

6.9 包装・輸送分野における推進要因の影響分析

6.10 包装・輸送分野における抑制要因の影響分析

6.11 包装・輸送分野における供給/バリューチェーン

6.12 用途別包装・輸送市場、2024年(シェア%)

6.13 用途別包装・輸送市場、2024年~2035年(百万米ドル)

6.14 製品種類別包装・輸送市場、2024年(シェア%)

6.15 包装・輸送、製品種類別、2024年から2035年(百万米ドル)

6.16 包装・輸送、最終用途別、2024年(シェア%)

6.17 包装・輸送、最終用途別、2024年から2035年 (百万米ドル)

6.18 包装・輸送、原料別、2024年(%シェア)

6.19 包装・輸送、原料別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 原材料別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携