❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の無糖チョコレート市場規模は2024年に6393万ドルと推定されております。

日本の無糖チョコレート市場は、2025年の65.69百万ドルから2035年までに86.25百万ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)2.7%を示すと予測されております。

主要な市場動向とハイライト

日本の無糖チョコレート市場は、健康志向の高まりと革新的な製品展開により、堅調な成長を遂げております。

- 消費者の健康意識の高まりが、特に都市部において無糖チョコレートの需要を牽引しております。

- 市場で最大のセグメントはダークチョコレートであり、最も成長が著しいセグメントはミルクチョコレートの代替品であります。

- 消費者の購買習慣の変化を反映し、流通チャネルとして電子商取引が急速に拡大しております。

- より健康的な代替品への需要の高まりと革新的な風味プロファイルが、市場成長を推進する主要な要因となっております。

主要企業

Lindt & Sprüngli (CH), Hershey’s (US), Nestlé (CH), Mars, Incorporated (US), Mondelez International (US), Cavalier (BE), ChocZero (US), Alter Eco (US)

日本の無糖チョコレート市場の動向

日本の無糖チョコレート市場は、消費者の健康意識の高まりを背景に顕著な成長を遂げております。糖分摂取が健康に及ぼす影響への認識が広がる中、味を損なわない代替品への需要が増加しております。この変化は、多様な嗜好や食事ニーズに応える製品の品揃え拡大に反映されております。さらに、健康的なライフスタイルへの志向が購買行動に影響を与え、多くの消費者が積極的に無糖製品を探しています。この変化する状況は、メーカーが変化する消費者の期待に応えるため、継続的なイノベーションが必要であることを示唆しています。加えて、無糖チョコレート市場は、より幅広い製品への便利なアクセスを提供する電子商取引プラットフォームの台頭からも恩恵を受けている可能性があります。オンラインショッピングはますます人気が高まっており、消費者は地理的な制約なく様々なブランドやフレーバーを探索できるようになりました。この傾向により、より多くのブランドが市場に参入する可能性があり、競争が促進され、より高品質な製品が生まれる可能性があります。市場が進化を続ける中、健康と利便性への注目が成長軌道の中心であり続けることが予想されます。

健康意識

砂糖摂取に関連する健康問題への認識の高まりが、無糖製品の需要を牽引しています。消費者は自身の健康目標に沿った製品を積極的に求めており、無糖チョコレートの人気上昇につながっています。

多様な製品ラインナップ

メーカー各社は、様々な風味や配合の製品ラインを拡充しています。この多様化は消費者の異なる嗜好に応え、無糖チョコレートをより幅広い層にアピールする要因となっています。

Eコマースの成長

オンラインショッピングの普及は、無糖チョコレート製品へのアクセスを容易にしています。Eコマースプラットフォームにより消費者はより幅広い選択肢を探索でき、利便性が向上し市場浸透率の向上が期待されます。

日本の無糖チョコレート市場を牽引する要因

革新的な風味プロファイル

無糖チョコレート市場において、革新的な風味プロファイルの導入が成長の主要な推進力となりつつあります。日本の消費者は冒険的な味覚で知られており、ユニークでエキゾチックな風味への関心が高まっています。この傾向は、抹茶や柚子、さらには塩味オプションなどの風味を特徴とする製品発売の増加に反映されています。市場データによれば、独自の風味組み合わせを持つ製品はプレミアム価格設定が可能であり、メーカーの収益性向上に寄与しています。各社が製品の差別化を図る中、無糖チョコレート市場では創造性と実験的な試みが活発化し、より幅広い層への訴求が期待されます。

食習慣トレンドの影響

日本の無糖チョコレート市場は、低炭水化物ダイエットやケトジェニックダイエットなど、様々な食習慣トレンドの影響を強く受けています。こうした食習慣を採用する消費者が増えるにつれ、無糖代替品への需要も高まると予想されます。最近の調査では、日本の消費者の約20%が糖質を制限する低炭水化物ダイエットを積極的に実践していることが明らかになりました。この食習慣の変化を受け、メーカーはこうしたトレンドに沿った製品開発を進めており、無糖チョコレート市場の拡大につながっています。人気のある食習慣に合わせた製品提供は、市場浸透率と消費者受容性の向上に寄与するでしょう。

機能性食品への関心の高まり

無糖チョコレート市場では、基本的な栄養価を超えた健康効果を提供すると認識されている機能性食品への関心が急増しています。日本の消費者は、甘味欲求を満たすだけでなく、総合的な健康増進に寄与する製品をますます求めるようになっています。タンパク質、食物繊維、ビタミンなどを強化した無糖チョコレートが注目を集めています。Market Research Futureの調査によれば、約25%の消費者が機能性食品に対してプレミアム価格を支払う意思があるとされています。この傾向は、健康志向の消費者の進化するニーズに応えるためメーカーが革新を進めることで、無糖チョコレート市場をさらに推進する可能性が高いです。

より健康的な代替品への需要増加

日本の無糖チョコレート市場は、消費者の健康意識の高まりに伴い、顕著な需要増加を経験しています。この変化は主に、肥満や糖尿病など、糖分が健康に及ぼす悪影響への認識拡大によって推進されています。最近のデータによると、日本の消費者の約30%が無糖製品を積極的に求めており、大きな市場潜在力を示しています。より健康的な食習慣への傾向は、バランスの取れた食事を促進する政府の取り組みによってさらに後押しされています。その結果、メーカー各社は健康志向の消費者層に対応した革新的な無糖チョコレート製品の開発に注力しており、これにより無糖チョコレート市場は拡大を続けています。

小売チャネルにおける入手可能性の向上

日本の無糖チョコレート市場は、様々な小売チャネルにおける入手可能性の向上から恩恵を受けています。従来型の実店舗に加え、オンラインプラットフォームでも無糖製品の品揃えが拡大しています。最近の統計によれば、日本の消費者の40%以上がコンビニエンスストアでの食品購入を好んでおり、これらの店舗では無糖チョコレートの取り扱いが増加しています。この傾向は、消費者が多様な無糖製品に容易にアクセスできる電子商取引の台頭によって補完されています。これらの製品の入手可能性向上は、無糖チョコレート市場の売上拡大と成長促進につながる可能性が高いです。

市場セグメントの洞察

主原料別:カカオ豆(最大シェア)対甘味料代替品(急成長中)

日本の無糖チョコレート市場において、主原料は風味と魅力の決定に極めて重要です。カカオ豆は主要原料として最大のシェアを占め、本物のチョコレート風味を提供しています。一方、甘味料代替品は急速に注目を集めており、消費者の健康意識の高まりにより従来の甘味料からの移行が進み、市場で大きな割合を占めつつあります。カカオバターやカカオリキュールなどのその他の原料も寄与していますが、主要原料と比較すると市場シェアは比較的低いままです。このセグメントの成長傾向は、健康志向の選択肢に対する消費者嗜好に大きく影響されています。低カロリー・低糖製品への需要が高まる中、甘味料代替品分野では多くの新製品が市場に投入されるなど、技術革新が進んでいます。さらに、ダークチョコレートの人気上昇がカカオ豆の使用拡大を後押ししています。消費者の健康意識が高まる中、高品質で天然の原料への需要は、カカオ豆への持続的な注目と甘味料代替品への急速な関心を促すでしょう。

カカオ豆(主流)対 甘味料代替品(新興)

カカオ豆は風味と品質の高さから、日本の無糖チョコレート市場の基盤であり続けております。その優位性は、従来型のチョコレートの味わいを好む消費者の強い嗜好に起因しております。この分野では高品質な原料調達と持続可能性が重視され、本物志向の現代消費者のニーズに応える製品が提供されております。一方、健康とウェルビーイングを重視する食習慣の変化に伴い、砂糖代替品が主要な役割を担い始めております。これらの代替品は、カロリーを気にする消費者のニーズに応え、従来の砂糖に代わる選択肢を提供します。食品科学の進歩により、より美味しく機能的な砂糖代替品の開発が進み、この分野の革新が加速しています。市場が進化する中、カカオ豆と砂糖代替品の両方が、将来の製品形成において重要な役割を果たすと予想されます。

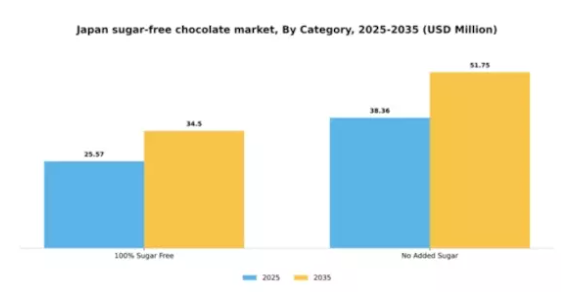

カテゴリー別:無添加糖(最大)対 100%無糖(急成長中)

日本の無糖チョコレート市場において、主要な二つのセグメント価値は「無添加糖」と「100%無糖」です。現在、「無添加糖」が最大の市場シェアを占めており、追加の糖分を加えずに甘さを保つ健康志向の代替品に対する消費者需要に支えられています。このセグメントは健康意識の高い消費者のニーズに効果的に応え、小売環境とオンラインプラットフォームの両方で確固たる地位を確立しています。一方、「100%無糖」は、糖分に関連する健康問題への意識の高まりや、低炭水化物・ケトジェニックダイエットに適した製品への嗜好に後押しされ、最も成長が著しいセグメントと認識されています。革新的な配合や新素材の導入もこのセグメントの急速な拡大に寄与しており、特にチョコレートのお菓子を罪悪感なく楽しみたいというニッチな顧客層に訴求しています。

無添加糖:主流 vs. 100%無糖:新興

「無添加糖」セグメントは、味を犠牲にせず健康を重視する消費者層における圧倒的な市場存在感と幅広い支持が特徴です。天然甘味料や風味増強剤を使用した多様なチョコレート製品を含むこのカテゴリーは、多くの消費者の定番選択肢となっています。一方、「100%無糖」セグメントは新興ながら、特定の食事ニーズをターゲットに市場での地位を急速に確立しつつあります。特に糖尿病患者やフィットネス愛好家など、厳格な食事管理を実践する方々から支持されています。このセグメントの成長は、主に糖質代替技術の進歩と消費者に提供される選択肢の多様化によって牽引されています。

種類別:ダーク(最大)対ミルク(急成長中)

日本の無糖チョコレート市場において、セグメント別シェアは競争の激しい状況を示しており、濃厚な風味と健康効果への関連性からダークチョコレートが首位を占めています。低糖質でありながら満足感のある味わいを求める需要の高まりに伴い、消費者はますますダークチョコレートを選択する傾向にあります。一方、ミルクチョコレートも滑らかな食感と幅広い層への訴求力により、大きなシェアを獲得し、ダークチョコレートに迫る勢いです。このセグメントの成長傾向は、健康意識の高まりと消費者の食事制限の増加によって牽引されています。より健康的な代替品への移行により、ミルクチョコレートは最も成長が著しいセグメントとなっており、健康を損なわずに味を重視する若い消費者層に支持されています。糖代替品の革新と風味の向上は、両セグメントのさらなる成長を促進し、市場に活気ある変化をもたらすと予想されます。

ダーク(主流)対ミルク(新興)

ダークチョコレートは現在、日本の無糖チョコレート市場において主流の地位を占めております。深い味わいと健康面でのメリットが評価され、健康志向の消費者に好まれています。一方、ミルクチョコレートは、砂糖の罪悪感なくクリーミーな食感と甘さを求める層に支持され、強力な競合相手として台頭してきております。ミルクチョコレート分野では、革新的な風味や配合により、特に若い消費者層を含む幅広い顧客層の獲得を図っています。ブランド各社が原材料やマーケティング戦略の試行を続ける中、品質と味を重視する消費者の嗜好の変化を反映し、両分野の成長が見込まれます。

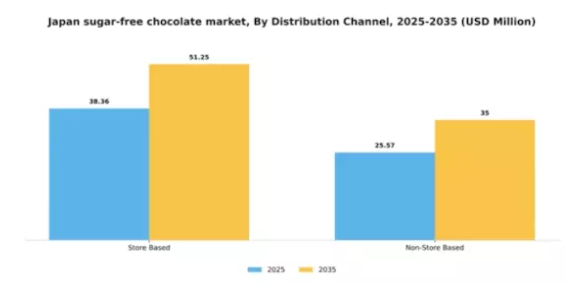

流通チャネル別:店舗販売(最大)対 非店舗販売(最速成長)

日本の無糖チョコレート市場において、店舗販売チャネルは確立された小売ネットワークと消費者の信頼を背景に、大きなシェアを占めております。このチャネルは消費者との直接的な接点を活かし、効果的な商品陳列やブランド認知度の向上に寄与しております。一方、非店舗販売チャネルは急速に勢力を拡大しており、オンラインショッピングや直接配送の利便性を好む、テクノロジーに精通した消費者層に支持されております。このセグメントの成長傾向は、より健康的なスナック選択肢への消費者嗜好の変化と、無糖食への意識の高まりによって牽引されています。パンデミック下でのECプラットフォームの台頭は、非店舗型セグメントの成長を加速させ、日本における無糖チョコレート市場における流通戦略の重要な要素となっています。この傾向は、購買行動におけるより大きな変化を反映しており、両チャネルにとって有望な未来を示唆しています。

店舗販売(主流)対 非店舗販売(新興)

店舗販売チャネルは、日本における無糖チョコレート市場において依然として主流であり、実店舗での商品体験を特徴としています。小売業者は顧客誘致のため、頻繁にプロモーションイベントや試食会を開催し、ブランドロイヤルティの向上を図っています。一方、ECプラットフォームを含む非店舗型チャネルは、利便性とシームレスなオンライン購入体験を重視する若年層を中心に、主要なプレイヤーとして台頭しています。このセグメントは、拡大する配送・配達能力を活用し、ブランドがより広範な顧客層にリーチすることを可能にしています。両チャネルは明確な強みを有しており、店舗型は顧客体験に焦点を当て、非店舗型はデジタル世代に訴求することで、市場の将来像を形作っています。

主要企業と競争環境

日本の無糖チョコレート市場は、消費者の健康意識の高まりと低糖質代替品への需要拡大を背景に、活発な競争環境が特徴です。リンツ&シュプルングリー(スイス)、ハーシー(アメリカ)、ネスレ(スイス)といった主要企業は、イノベーションと製品多様化を通じて戦略的なポジショニングを図っています。リンツ(スイス)は高品質な原材料と独自の風味プロファイルを強調したプレミアム製品に注力し、ハーシー(アメリカ)は広範な流通網を活用して市場浸透を強化しています。ネスレ(スイス)は環境意識の高い消費者に支持される持続可能性イニシアチブを積極的に推進中です。これらの戦略が相まって、品質・健康効果・持続可能性に重点を置く競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上、消費者嗜好への迅速な対応が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを保持する一方、数多くの小規模ブランドも存在感を示そうと競っています。この分散構造により多様な製品群が提供され、様々な消費者層に対応できる反面、主要企業の影響力が市場動向の安定化に寄与しています。

2025年10月、リンツ&シュプルングリー(スイス)は、天然甘味料を使用した新シリーズの無糖チョコレートを発表し、健康志向の消費者層の獲得を目指しました。この戦略的展開は製品ポートフォリオを強化するだけでなく、健康的な食習慣への需要拡大というトレンドにも合致するものです。天然素材に焦点を当てることで、リンツ&シュプルングリー(スイス)は無糖チョコレート市場におけるプレミアムセグメントのリーダーとしての地位を確立し、市場シェア拡大の可能性を高めています。

2025年9月、ハーシー(アメリカ)は日本の小売業者との提携を拡大し、無糖チョコレート製品の入手可能性を高めました。この取り組みは、ハーシー(アメリカ)が現地の消費者嗜好をより効果的に捉え、製品の容易な入手性を確保する上で重要です。流通チャネルの拡大は、より健康的な選択肢への利便性を求める日本の消費者層において、売上向上とブランドロイヤルティ強化に寄与する見込みです。

2025年8月、ネスレ(スイス)は無糖チョコレート製造におけるカーボンフットプリント削減を目的とした新たな持続可能性イニシアチブを発表しました。この取り組みには再生可能エネルギー源への投資や原材料の持続可能な調達が含まれます。この戦略的措置の重要性は、環境意識の高い消費者への訴求や競争市場における製品差別化を通じて、ネスレ(スイス)の責任ある企業体としてのブランドイメージ向上に寄与する可能性にあります。

2025年11月現在、無糖チョコレート市場の動向は、デジタル化、持続可能性、そして製品開発やマーケティング戦略におけるAI技術の統合に重点が置かれていることを示しています。主要企業間の戦略的提携が業界の構造を形成し、イノベーションを促進するとともに、サプライチェーンの効率化を推進しています。今後の展望としては、健康志向の消費者の変化するニーズに応えるため、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、信頼性の高いサプライチェーンへの焦点移行が進む見込みです。

日本の無糖チョコレート市場における主要企業

産業動向

日本の無糖チョコレート市場は、消費者の嗜好が健康志向へと移行する中で変化を経験しています。最近の動向としては、フェレロやリンツといった企業が、健康志向の強い日本の消費者における低糖質代替品への需要増に対応した革新的な製品を導入したことが挙げられます。2023年8月には、フェレロが現地の嗜好に合う新フレーバーで無糖ラインを拡充し、リンツはグルメチョコレート愛好家向けのプレミアム無糖オプションを発表しました。現状では、ゴディバ、ギラデリ、ネスレといった主要プレイヤー間の競争が激化しており、各社も製品ラインナップに無糖商品を追加しています。

特に2023年9月には、マース社が国内の保健機関と提携し、無糖チョコレートの利点を促進する取り組みを発表し、市場成長をさらに加速させています。市場全体の評価額は、日本における健康意識の高まりを背景に、今後数年間で大幅な成長が見込まれる前向きな傾向を示しています。さらに2023年7月には、モンデリーズ・インターナショナルが日本市場向けに特化した新無糖製品の開発に向け、研究開発への戦略的投資を報告し、競争の激しい市場における存在感を強化しています。

日本における無糖チョコレート市場

将来展望

日本における無糖チョコレート市場の将来展望

日本の無糖チョコレート市場は、健康志向の高まりと消費者の意識向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.76%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ・無糖チョコレート製品の定期購入型配送サービスの開発

- ・オーガニックやビーガン対応の無糖オプションを含む製品ラインの拡充

- ・ターゲットを絞ったマーケティングキャンペーンのためのECプラットフォームの活用

2035年までに、市場は消費者の嗜好の変化を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本における無糖チョコレート市場の種類別見通し

- ダーク

- ミルク

- ホワイト

日本における無糖チョコレート市場のカテゴリー別見通し

- 100%無糖

- 砂糖無添加

日本における無糖チョコレート市場の主要原料別見通し

- カカオ豆

- 砂糖代替品

- カカオバター

- 油脂

- カカオリキュール

- その他

日本における無糖チョコレート市場の流通チャネル別見通し

- 店舗ベース

- 非店舗ベース

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 主要原料別構成(百万米ドル)

4.1.1 カカオ豆

4.1.2 砂糖代替品

4.1.3 カカオバター

4.1.4 脂肪・油脂

4.1.5 カカオリキュール

4.1.6 その他

4.2 構造、カテゴリー別(百万米ドル)

4.2.1 100%無糖

4.2.2 砂糖無添加

4.3 構造、種類別(百万米ドル)

4.3.1 ダーク

4.3.2 ミルク

4.3.3 ホワイト

4.4 構造、流通経路別(百万米ドル)

4.4.1 店舗ベース

4.4.2 非店舗ベース

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 リント&シュプルングリー(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハーシー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ネスレ(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マース社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 モンデリーズ・インターナショナル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 キャバリエ(ベルギー)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 チョックゼロ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アルターエコ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(主要原料別)

6.3 日本市場分析(カテゴリー別)

6.4 日本市場分析(種類別)

6.5 日本市場分析(流通チャネル別)

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、主要原料別、2024年(シェア%)

6.13 建設、主要原料別、2024年から2035年(百万米ドル)

6.14 建設、カテゴリー別、2024年(シェア%)

6.15 建設、カテゴリー別、2024年から2035年(百万米ドル)

6.16 建設、種類別、2024年(シェア%)

6.17 建設、種類別、2024年から2035年(百万米ドル)

6.18 流通チャネル別建設、2024年(シェア%)

6.19 流通チャネル別建設、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 主な成分別、2025-2035年(百万米ドル)

7.2.2 カテゴリー別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携