❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の外科用顕微鏡市場規模は2024年に4575万米ドルと推定されております。

日本の外科用顕微鏡市場は、2025年の50.77百万米ドルから2035年までに143.95百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)10.98%を示すと予測されています。

主要な市場動向とハイライト

日本の外科用顕微鏡市場は、技術進歩と外科手術における精密性への需要増加を背景に、成長が見込まれております。

- 手術用顕微鏡の技術革新により、視認性と精度が向上し、外科医のニーズに応えています。

- 低侵襲手術への需要が高まっていることから、様々な専門分野で手術用顕微鏡の導入が増加しています。

- 日本における高齢化が進んでいることが、特に眼科および脳神経外科分野において、手術需要の急増に寄与しています。

- 医療費の増加と研究開発への注力が、市場を牽引する主要な推進要因となっています。

主要企業

Carl Zeiss AG (DE), Leica Microsystems (DE), Olympus Corporation (JP), Mizuho Medical Co., Ltd. (JP), Nikon Corporation (JP), SurgiTel (US), Vision Engineering Ltd. (GB), Kaps (DE), Optomic (ES)

日本の外科用顕微鏡市場の動向

日本の外科用顕微鏡市場は現在、技術革新と外科手術における精密性への需要の高まりを背景に、顕著な進展を見せております。高精細画像技術と高度な光学システムの統合により、これらの機器の性能は飛躍的に向上し、複雑な手術中の視認性が改善されました。さらに、低侵襲手術技術の重要性が増す中、外科用顕微鏡は患者の治療成果向上と回復期間の短縮に寄与するため、その採用が加速しております。この傾向は、神経外科、眼科、形成外科など、精度が極めて重要な分野において特に顕著です。技術的進歩に加え、日本国内で実施される外科手術件数の増加も市場に影響を与えています。高齢化が進むにつれ、外科的介入を必要とする疾患の有病率も相応に増加しています。この人口動態の変化は、高度な外科用器具への需要を持続させる要因となるでしょう。さらに、医療インフラの強化や医療技術の研究開発促進を目的とした政府の施策も、この市場の成長を後押ししています。全体として、外科用顕微鏡市場は、技術革新と人口動態の傾向に牽引され、継続的な拡大が見込まれます。

この傾向は手術の精度と成果の向上に寄与する見込みです。

低侵襲手術の需要増加

日本では高度な視覚化ツールを必要とする低侵襲手術への需要が高まっています。手術用顕微鏡は必要な拡大率と照明を提供するため、これらの手術において不可欠です。この手術手法の転換により、これらの機器のさらなる普及が促進されると予想されます。

高齢化と手術需要の増加

日本の高齢化は、整形外科や心臓外科などの専門分野を中心に手術件数の増加に寄与しています。人口の高齢化に伴い、効果的な外科的治療法への需要が高まる見込みであり、これにより手術用顕微鏡市場も拡大するでしょう。

日本における手術用顕微鏡市場の推進要因

手術件数の急増

手術用顕微鏡市場は、日本における様々な専門分野での手術件数増加の影響も受けています。手術処置の進歩と実施件数の増加に伴い、手術用顕微鏡のような精密機器への需要が高まっています。2024年には、日本の手術件数が1,000万件を超え、前年比7%増となる見込みです。この傾向は、複雑な手術における視認性と精度の向上のために手術用顕微鏡への依存度が高まっていることを示しており、市場を牽引する要因となります。この手術件数の増加は、手術用顕微鏡市場にとって追い風となるでしょう。

医療支出の増加

日本の手術用顕微鏡市場は、医療支出の増加に伴い成長を遂げています。日本政府は医療インフラに多額の投資を行っており、これにより手術施設の充実と先進医療技術の導入が進んでいます。2023年、日本の医療支出は約5,000億円に達し、前年比5%の成長を示しました。この投資により、高度な手術用顕微鏡の調達が促進され、市場拡大が期待されます。さらに、病院や手術センターが現代基準に適合するよう設備を更新するにつれ、高品質な手術用顕微鏡への需要が高まり、市場に好影響を与える見込みです。

研究開発への注力

医療機器分野における研究開発(R&D)への投資は、日本の手術用顕微鏡市場を牽引する重要な要素です。日本は医療技術における革新性で知られ、数多くの企業が最先端の手術用顕微鏡開発に資源を投入しています。2025年には医療機器産業の研究開発費が10億ドルに達すると予測されており、これは手術成果の向上への取り組みを反映しています。この革新への注力は、手術用顕微鏡における高度な機能の導入につながると考えられます。例えば、画像処理能力の向上や人間工学に基づいた設計などが挙げられます。こうした改良により、より多くの医療従事者がこれらの技術を採用するようになり、手術用顕微鏡市場の拡大が促進される可能性があります。

外科手術の精密性に対する認識の高まり

医療従事者と患者双方において、外科手術の精密性の重要性に対する認識が高まっており、これは手術用顕微鏡市場に大きな影響を与えています。外科手術処置が進化するにつれ、視認性と精度を向上させる器具への需要が高まっています。日本では、教育プログラムや研修において、様々な手術における外科用顕微鏡の利点が強調されています。この認識の高まりは、外科医が患者の治療成果向上と合併症低減を図る中で、外科用顕微鏡の採用増加につながる可能性があります。結果として、より多くの医療従事者がこれらの先進機器の価値を認識するにつれ、外科用顕微鏡市場は拡大すると予想されます。

医療技術に対する政府支援

医療技術開発に対する政府支援は、日本の手術用顕微鏡市場にとって重要な推進要因です。日本政府は医療技術革新を促進する様々な政策を実施しており、医療機器メーカーへの補助金や研究プロジェクトへの資金提供といった施策が成長を促す環境を整えています。2025年には、医療技術に対する政府資金が10%増加すると予測されており、これにより先進的な外科用顕微鏡の開発と導入がさらに促進される見込みです。この支援により外科用顕微鏡の性能が向上し、医療施設への普及が進むことで、外科用顕微鏡市場が牽引されるでしょう。

市場セグメントの洞察

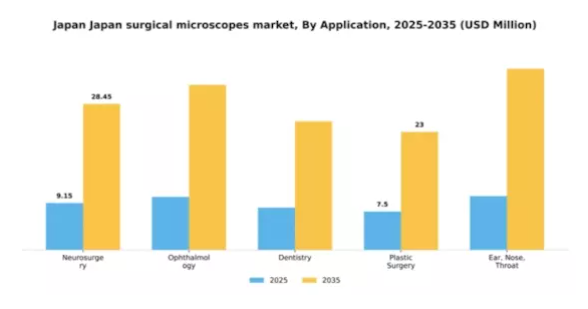

用途別:脳神経外科(最大)対眼科(最速成長)

日本の外科用顕微鏡市場は多様な応用分野を有しており、神経疾患の増加に伴い神経外科が大きな市場シェアを占めています。この分野は、手術の精度に対する確立されたニーズ、最適な結果の確保、リスクの最小化により最大セグメントとして際立っています。眼科分野は現在シェアこそ小さいものの、高齢化に伴う眼の健康問題の増加や、手術能力を向上させる技術進歩に後押しされ、急速に存在感を高めています。成長傾向は、低侵襲手術への需要増加と顕微鏡技術の進歩を主な原動力として、日本における外科用顕微鏡市場が堅調な成長軌道をたどることを示しています。神経外科分野は継続的な研究開発により堅調を維持する一方、眼科分野は眼の健康への意識の高まりと熟練した眼科外科医の基盤拡大の影響を受け、大幅な成長が見込まれています。両分野とも継続的な革新の恩恵を受け、手術の精度と患者様の治療成果の向上につながっています。

神経外科(主力)対 眼科(新興)

神経外科は、日本における手術用顕微鏡市場の主力アプリケーション分野であり、中枢神経系に関わる複雑な外科手術において極めて重要な役割を担っています。この分野では、神経外科手術の成功に不可欠な視認性と精密性を高める先進的な顕微鏡処置が活用されています。一方、眼科分野は白内障、緑内障、その他の眼疾患の増加に牽引され、新興ながら急速に拡大するセグメントです。眼科分野の成長は、デジタルイメージングや光学性能の向上といった技術革新によって支えられており、これらは手術成果と患者ケアの向上に寄与しています。両セグメントとも、医療分野における生産性と効率性への広範な潮流に沿い、より洗練され精密な外科的実践への移行が進んでいます。

種類別:固定式手術用顕微鏡(最大規模)対 移動式手術用顕微鏡(最速成長)

日本の手術用顕微鏡市場は多様なセグメント価値を示しており、固定式手術用顕微鏡は様々な外科手術における安定性と精密性から最大のシェアを占めています。移動式手術用顕微鏡は現在シェアは小さいものの、手術環境内での汎用性と移動の容易さから注目を集めつつあります。卓上型手術用顕微鏡はニッチ市場を対象としており、主に固定式や移動式が最適でない特定の外科的要件に対応しています。このセグメントの成長傾向は、光学技術の進歩と低侵襲手術への需要増加によって牽引されています。病院や外科センターが適応性の高いソリューションを優先する中、移動式セグメントは急速な拡大が見込まれます。さらに、医療インフラと手術技術の向上により、固定式および卓上型手術用顕微鏡の採用が促進されると予想され、医療システムにおける多機能手術機器へのダイナミックな移行を反映しています。

固定式手術用顕微鏡(主流) vs. 移動式手術用顕微鏡(新興)

固定式手術用顕微鏡は、日本市場において主流のセグメントとして確立されており、複雑な手術手技における精度と信頼性で高く評価されています。高い精度が求められる手術において極めて重要な安定した画像提供能力が評価されています。一方、可動式手術用顕微鏡は新興セグメントながら、手術室内での柔軟性と機動性により人気を集めています。外科医が必要に応じて容易に再配置できるため、様々な手術プロセスに対応可能です。医療施設がスペースと効率の最適化を図る中、可動式オプションへの需要が高まっており、市場嗜好の大きな変化を反映しています。

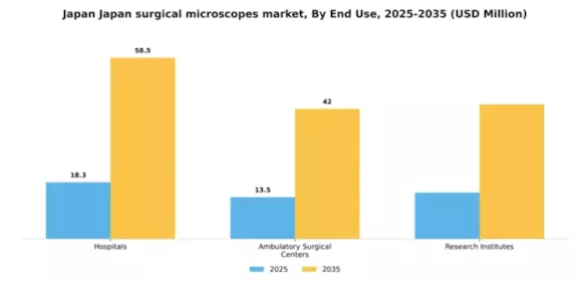

用途別:病院(最大)対外来手術センター(最速成長)

日本の手術用顕微鏡市場において、病院は包括的な外科手術と高度な画像技術の必要性から、用途別セグメントの中で最大のシェアを占めています。一方、外来手術センター(ASC)は、携帯性と効率性を兼ね備えた手術用顕微鏡を必要とする外来手術の増加傾向に後押しされ、最も成長が著しいセグメントとして注目を集めております。ASCセグメントの成長は、精密な画像処理を必要とする低侵襲手術の選好度向上、費用対効果の高い手術ソリューション、技術進歩など、複数の要因によって促進されております。医療システムの進化に伴い、病院とASC双方の高度な手術用顕微鏡への需要は、効率性と優れた治療成果を求める手術手法と患者ケアの変遷を反映し、引き続き増加しています。

病院(主流)対 外来手術センター(新興)

病院は、日本における手術用顕微鏡市場の主要なエンドユーザーです。これは主に、広範な外科手術の実施と、複雑な処置を支援する高精度ツールの必要性に起因します。病院は先進技術に多大な投資を行い、スタッフが最先端の外科用顕微鏡を活用できる体制を整えています。一方、外来手術センターは、増加する外来手術の需要に応える重要なセグメントとして台頭しています。これらの施設では、迅速な日帰り手術を可能にするコンパクトで効率的な外科用顕微鏡を頻繁に利用しており、利便性と低コストを求める患者のニーズに応えています。この動向は市場構造を変化させ、外科手術の未来を再構築する可能性を秘めた競争の兆しを示しています。

倍率別:高倍率(最大)対中倍率(急成長)

日本の手術用顕微鏡市場におけるセグメント分布を見ると、高倍率が最大のセグメントを占めており、複雑な外科手術における重要な用途から市場の大部分を占めています。中倍率は規模こそ小さいものの、技術の進歩と精密な視覚化能力を必要とする低侵襲手術の需要増加に後押しされ、急速な成長を見せています。成長傾向を見ると、高倍率セグメントは確立された評価と複雑な手術における不可欠な役割から堅調さを維持しています。一方、中倍率セグメントは、外来手術件数の増加と手術用顕微鏡への革新的機能の統合により急速に台頭しており、患者の治療成果と手術効率の向上に貢献しています。

高倍率(主流)対 中倍率(新興)

高倍率顕微鏡は市場を支配しており、詳細な外科手術に比類のない明瞭さと精度を提供するため、脳神経外科や眼科の専門家にとって不可欠なツールです。これらの顕微鏡は複雑な外科的作業を支援し、手術中の視認性を高め、精度を確保するよう設計されています。一方、中倍率顕微鏡は、詳細を犠牲にすることなく広範な手術領域のバランスの取れた視野を必要とする処置において、重要な器具として台頭しています。その採用増加は、特に外来診療や低侵襲手術環境において、高品質な性能を維持しつつ費用対効果の高いソリューションを求める傾向の高まりを反映しています。

主要企業と競争環境

日本の外科用顕微鏡市場は、技術革新と戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因としては、低侵襲手術の需要増加、光学技術の進歩、高度な外科ソリューションを必要とする高齢化社会が挙げられます。カールツァイスAG(ドイツ)、オリンパス株式会社(日本)、ライカマイクロシステムズ(ドイツ)などの主要企業は、市場での地位を固めるため、イノベーションと地域拡大に注力し、最前線に立っています。これらの戦略は総合的に、技術力と業務効率が最優先されるダイナミックな環境を育んでいます。

事業戦略面では、サプライチェーンの耐障害性向上と運営コスト削減を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を発揮しております。この分散構造は多様な製品とイノベーションを可能にしておりますが、ニコン株式会社(日本)やミズホメディカル株式会社(日本)といった有力企業の存在は、市場動向を形作る競争上の階層構造を示唆しております。

2025年10月、オリンパス株式会社(日本)は、高度なAI機能を統合し、画像処理と精度を向上させた最新手術用顕微鏡モデルを発表いたしました。この戦略的展開は、AI統合が外科手術分野でますます重要性を増し、患者の治療成果と業務効率の向上に寄与する可能性が高いことから、オリンパスを市場リーダーとして位置づけるものと見込まれます。

2025年9月、カールツァイスAG(ドイツ)は、次世代手術視覚化技術の共同開発に向け、日本の主要医療提供機関との提携を締結いたしました。この協業は、特に日本のような技術先進国市場において、イノベーションの促進と市場拡大における戦略的提携の重要性を浮き彫りにしております。

2025年8月、日本ニコン株式会社は神経外科専用に設計された新型手術用顕微鏡シリーズを発表しました。人間工学的設計の強化とユーザーフレンドリーなインターフェースが特徴です。この製品投入は、特定の外科的ニーズに対応するニコンの取り組みを反映しており、市場のニッチ分野における競争優位性の強化につながります。

2025年11月現在、手術用顕微鏡市場における顕著なトレンドとして、デジタル化、持続可能性、AI技術の統合への移行が挙げられます。戦略的提携は競争環境を形作る重要な要素となりつつあり、企業は資源と専門知識を共有できるようになりました。今後、競争の差別化は従来型の価格競争から、医療分野の需要増大に対応する企業によるイノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。

日本外科用顕微鏡市場の主要企業には以下が含まれます

産業動向

日本外科用顕微鏡市場では、カールツァイスAGやオリンパス株式会社といった企業が、手術精度を高める先進的なイメージング技術に注力する動きが見られます。アルコン社もまた、眼科手術における需要拡大に対応すべく製品ラインの拡充を進めております。

2023年には、ストライカー社が低侵襲手術分野の強化を目的に小規模な外科技術企業を買収したことが特筆されます。同様にライカ・マイクロシステムズ社は、脳神経外科用途向けの革新的な手術用顕微鏡新シリーズを発表しました。

市場成長は顕著であり、主に医療インフラへの投資増加と専門分野を横断した手術件数の増加が牽引しています。加えて、医療アクセスの改善を目指す政府施策が市場拡大をさらに後押ししています。

日本の厚生労働省は最近、臨床現場への先端医療技術の導入重要性を強調しており、これにより高度な手術用顕微鏡の需要が高まっています。

特に過去1年間では、ブレインラボAGとみずほメディカル株式会社などの企業間連携が、手術ナビゲーションと先進光学技術を組み合わせた特注ソリューションの開発を目指しており、より統合的な手術ソリューションへの傾向を反映しています。

今後の見通し

日本における外科用顕微鏡市場の将来展望

日本の外科用顕微鏡市場は、技術進歩と外科手術件数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.98%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 遠隔手術向け携帯型外科用顕微鏡の開発。

- 画像診断能力向上のためのAI統合。

- 高度な顕微鏡使用に関する外科医向けトレーニングプログラムの拡充。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本外科用顕微鏡市場 種類別展望

- 固定式外科用顕微鏡

- 移動式外科用顕微鏡

- 卓上型外科用顕微鏡

日本における手術用顕微鏡市場のエンドユーザー別見通し

- 病院

- 外来手術センター

- 研究機関

日本における手術用顕微鏡市場の用途別見通し

- 脳神経外科

- 眼科

- 歯科

- 形成外科

- 耳鼻咽喉科

日本における手術用顕微鏡市場の倍率別見通し

- 低倍率

- 中倍率

- 高倍率

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療分野、用途別(百万米ドル)

4.1.1 脳神経外科

4.1.2 眼科

4.1.3 歯科

4.1.4 形成外科

4.1.5 耳鼻咽喉科

4.2 医療の種類別(単位:百万米ドル)

4.2.1 固定式手術用顕微鏡

4.2.2 移動式手術用顕微鏡

4.2.3 テーブルトップ手術用顕微鏡

4.3 医療分野、用途別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 研究機関

4.4 医療分野、倍率別(百万米ドル)

4.4.1 低倍率

4.4.2 中倍率

4.4.3 高倍率

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 カールツァイスAG(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ライカマイクロシステムズ(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オリンパス株式会社(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 株式会社みずほメディカル(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 株式会社ニコン(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SurgiTel(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Vision Engineering Ltd.(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Kaps(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Optomic(スペイン)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における種類別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における倍率別分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 推進要因の影響分析:医療

6.10 抑制要因の影響分析:医療

6.11 供給/バリューチェーン:医療

6.12 医療、用途別、2024年(%シェア)

6.13 医療、用途別、2024年から2035年(百万米ドル)

6.14 医療、種類別、2024年(シェア%)

6.15 医療、種類別、2024年から2035年(百万米ドル)

6.16 医療、最終用途別、2024年(シェア率)

6.17 医療、最終用途別、2024年から2035年(百万米ドル)

6.18 医療、倍率別、2024年(シェア率)

6.19 医療、倍率別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 倍率別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携