❖本調査資料に関するお問い合わせはこちら❖

市場概要

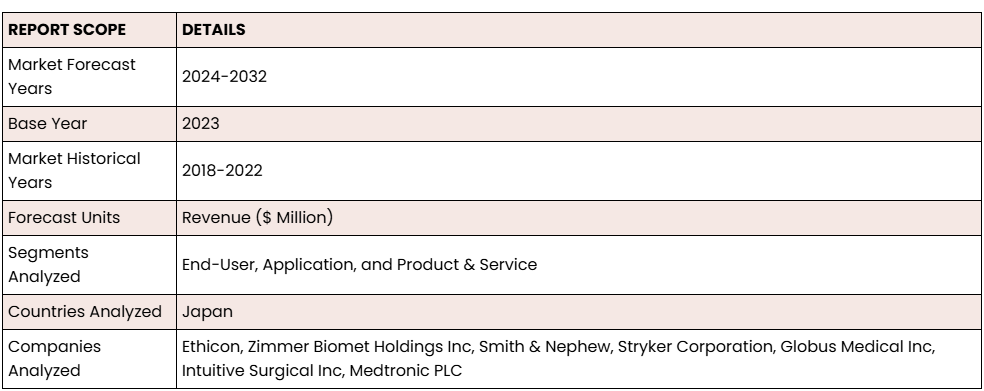

日本の外科用ロボット市場は、2024年から2032年の予測期間中に年平均成長率(CAGR)9.80%を記録し、2032年までに$1569.04百万ドルの売上高に達すると予測されています。

日本において、国内開発の外科用ロボット技術が、長年市場を支配してきた米国製品の一角を揺るがしています。外科用ロボットの公的医療保険適用範囲の拡大が、日本の医療機器市場の変化を後押しする重要な要因となっています。川崎重工業とシスメックスの合弁企業であるメディカロイドは、2020年に日本初の国産手術用ロボット「ヒノトリ」を発表しました。この発表は、特に小さな手術室での操作性の向上を強調し、インテュイティブ・サージカルの支配に挑戦する目的でした。同時に、アイルランドの医療機器メーカーであるメドトロニックは、2022年12月に「ヒューゴ」システムで日本市場に参入しました。

こうした製品の発売や進歩により、日本の手術用ロボット市場は大きな変化を遂げています。国内で開発された手術用ロボットの台頭は、既存の国際的なプレーヤーにとって強力な代替手段となります。公的医療保険の対象範囲の拡大に伴い、こうした進歩により、日本の医療従事者は先進的な手術技術をより利用しやすくなっています。狭い手術環境での操作性に優れた国内システムの競争優位性により、外科医や医療施設の間で好みや考慮事項に変化が生じています。

日本の外科用ロボット市場は、エンドユーザー、アプリケーション、製品・サービスに分類されます。アプリケーションセグメントには、神経外科、整形外科、一般外科、泌尿器科、婦人科、その他のアプリケーションが含まれます。

ロボット支援手術は、膀胱、腎臓、前立腺などの臓器に影響を与えるさまざまな疾患の治療に欠かせない手法として、泌尿器科分野における基礎技術となっています。この先進的な技術は、がんの治療に効果的であるだけでなく、これらの重要な臓器に影響を与えるさまざまな非がん性疾患の治療にも活用されています。

泌尿器科分野では、ロボット支援手術が、膀胱がん、腎臓がん、前立腺がんなどの疾患の治療に欠かせないツールとして注目されています。さらに、これらの臓器に影響を与える多様な非がん性疾患の管理においても重要な役割を果たしています。ロボット技術を活用することで、外科医は精度と汎用性の向上を実現し、複雑な手術を可能にし、多様な泌尿器科疾患における患者さんの予後を改善しています。

ロボット支援泌尿器科手術は、従来の開腹手術と比較して、より小さな切開、出血量の減少、術後の痛みの軽減、回復の早期化といった独自の利点を提供します。ロボットアームの広範な可動範囲により、外科医は開腹手術や腹腔鏡手術では困難な解剖学的領域にアクセスし、卓越した精度で複雑な手術を行うことができます。

日本における外科用ロボット市場で主要な企業には、Intuitive Surgical Inc、Stryker Corporation、Globus Medical Incなどがあります。

米国ペンシルベニア州オデュボンに本社を置くGlobus Medical Inc(Globus)は、筋骨格系疾患に悩む患者向けに革新的な医療ソリューションの開発と市場投入に専念しています。植込み型デバイス、バイオロジクス、アクセサリー、手術器具に特化し、脊椎、整形外科、神経外科の多様なニーズに対応しています。主要製品には、椎体増強システム、カニューレキット、足首骨折システム、鎖骨骨折システム、遠位橈骨骨折システム、近位脛骨骨折システム、小片骨折システムなどが含まれます。

さらに、同社は外科医の技能向上と手術プロセスの最適化を目的としたコンピュータ支援型インテリジェントシステムを提供しています。製品は、米国およびその他のグローバル市場において、直接販売と広範なパートナーネットワークを通じた販売の両方で行われています。

目次

- 研究範囲と方法論

- 研究目的

- 方法論

- 仮定と制限

- 執行要約

- 市場規模と推定

- 国別分析

- 国別概要

- 研究の範囲

- 危機シナリオ分析

- COVID-19が外科用ロボット市場に与える影響

- 主な市場調査結果

- 自動化マイクロサージェリーによる大きな変化

- 低侵襲手術における技術の進歩

- ロボット遠隔手術の実現

- 市場動向

- 主な推進要因

- 高齢化の進展

- AI-MLのロボット手術システムへの統合

- 医療分野におけるロボットの展開

- 主要な制約要因

- ロボット手術に関連する潜在的な危険性

- ロボット手術システムの設置コストの高さ

- 訓練を受けた専門家の不足

- 主な推進要因

- 主要な分析

- 主要な市場動向

- 人工知能(AI)の応用

- ビッグデータの活用が意思決定能力を向上させる

- 小型ロボットが精度を向上させ、侵襲性を低減する

- PESTLE分析

- ポーターの5つの力分析

- 買い手の力

- 供給者の力

- 代替品

- 新規参入

- 業界競争

- 主要な市場動向

- 製品・サービス別市場

- ロボットシステム

- 市場予測図

- セグメント分析

- 機器・アクセサリー

- 市場予測図

- セグメント分析

- サービス

- 市場予測図

- セグメント分析

- ロボットシステム

- 市場別アプリケーション

- 婦人科手術

- 市場予測図

- セグメント分析

- 泌尿器科手術

- 市場予測図

- セグメント分析

- 神経外科

- 市場予測図

- セグメント分析

- 整形外科手術

- 市場予測図

- セグメント分析

- 一般外科手術

- 市場予測図

- セグメント分析

- その他の応用分野

- 市場予測図

- セグメント分析

- 婦人科手術

- エンドユーザー別市場

- 病院

- 市場予測図

- セグメント分析

- 外来手術センター

- 市場予測図

- セグメント分析

- その他のエンドユーザー

- 市場予測図

- セグメント分析

- 病院

- 競合状況

- 主な戦略的展開

- 合併・買収

- 製品発売・開発

- 提携・契約

- 事業拡大

- 会社概要

- ETHICON

- 会社概要

- 製品リスト

-

- 強みと課題

- GLOBUS MEDICAL INC

- 会社概要

- 製品一覧

- 強みと課題

- INTUITIVE SURGICAL INC

- 会社概要

- 製品一覧

- 強みと課題

- MEDTRONIC PLC

- 会社概要

- 製品一覧

- 強みと課題

強みと課題

- ETHICON

- 主な戦略的展開

表の一覧

表1:市場概要 – 外科用ロボット

表2:日本外科用ロボット市場、製品・サービス別、過去年度、2018-2022年($百万)

表3:日本外科用ロボット市場、製品・サービス別、予測年、2024-2032年($百万)

表4:日本外科用ロボット市場、用途別、過去年度(2018-2022年)($百万)

表5:日本外科用ロボット市場、用途別、予測年度(2024-2032年)($百万)

表6:日本外科用ロボット市場、エンドユーザー別、過去年度、2018-2022年(百万ドル)

表7:日本外科用ロボット市場、エンドユーザー別、予測年度、2024-2032年 ($百万)

表8:合併・買収一覧

表9:製品発売・開発一覧

表10:提携・合意一覧

表11:事業拡大一覧

図表一覧

図1:主要市場動向

図2:ポーターの5つの力分析

図3:市場集中度分析

図4:日本外科用ロボット市場、成長ポテンシャル、製品・サービス別、2023年

図5:日本外科用ロボット市場、ロボットシステム別、2024-2032年($百万)

図6:日本外科用ロボット市場、機器・アクセサリー別、2024-2032年($百万)

図7:日本外科用ロボット市場、サービス別、2024-2032年(百万ドル)

図8:日本外科用ロボット市場、成長ポテンシャル、用途別、2023年

図9:日本外科用ロボット市場、婦人科手術別、2024-2032年(百万ドル)

図10:日本外科用ロボット市場、泌尿器科手術別、2024-2032年(百万ドル)

図11:日本外科用ロボット市場、神経外科分野別、2024-2032年(百万ドル)

図12:日本外科用ロボット市場、整形外科分野別、2024-2032年(百万ドル)

図13:日本外科用ロボット市場、一般外科分野別、2024-2032年(百万ドル)

図14:日本外科用ロボット市場、その他の応用分野別、2024-2032年(百万ドル)

図15:日本外科用ロボット市場、成長ポテンシャル、エンドユーザー別、2023年

図16:日本外科用ロボット市場、病院別、2024-2032年(百万ドル)

図17:日本外科用ロボット市場、外来手術センター別、2024-2032年(百万ドル)

図18:日本外科用ロボット市場、その他の最終ユーザー別、2024-2032年(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖