❖本調査資料に関するお問い合わせはこちら❖

日本システムオンモジュール市場の概要:

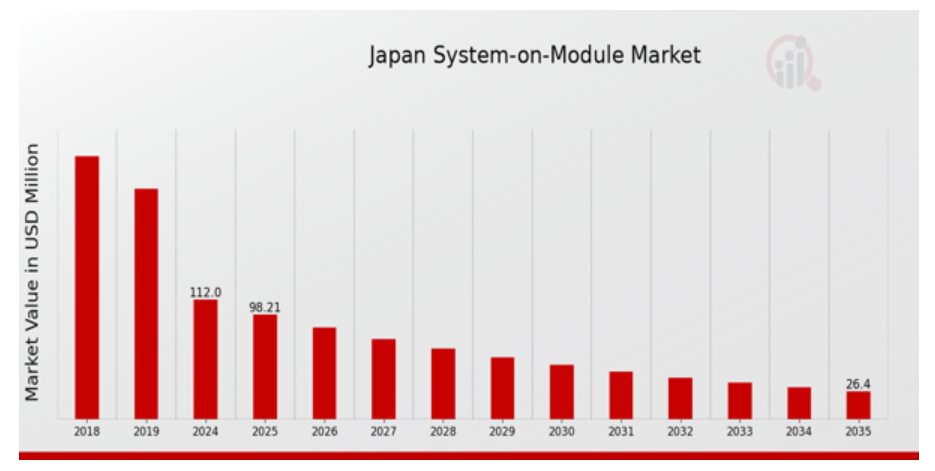

2023年の日本システムオンモジュール市場規模は101.5百万ドルと推計されました。日本システムオンモジュール市場は、2024年の112百万ドルから2035年までに26.4百万ドルに成長すると予測されています。日本システムオンモジュール市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約-12.311%と予測されています。

日本のシステムオンモジュール市場の主な動向

日本のシステムオンモジュール市場は、自動車、医療、産業オートメーションなど、さまざまな業界でコンパクトかつ効率的な電子ソリューションの需要が高まっていることを受け、現在大きな成長を遂げています。この需要は、イノベーションと技術開発をリードする日本が、生産性の向上と業務の効率化を図るために技術開発に注力していることが大きな要因となっています。日本政府は、スマート技術の利用促進を目的とした施策を通じてこの変革を支援しており、これによりシステムオンモジュールソリューションの採用がさらに加速されています。日本システムオンモジュール市場における成長機会は、IoT(Internet of Things)の多様なアプリケーションへの統合が進むことで捉えることができます。スマートデバイスやアプリケーションの設計には、一貫した接続性と効率的なデータ処理を実現するための周辺機器としてシステムオンモジュール製品が不可欠です。システムオンモジュールは、エネルギー効率の向上と持続可能性の目標推進も目的としているため、メーカーは、必要な動作効率を維持しながらさらなる省電力化を実現するシステムオンモジュール技術を組み込むことを目指しています。最近では、建築業者やメーカーが、限られたスペースでの革新と先進的な機能の融合に対するニーズをますます高めていることから、組み込みシステムの採用が日本において増加傾向にあります。これらの変化は、消費者のコンパクトで高性能なデバイスへの需要増加に対応するため、スペース効率の高いデバイス機能に関する新たなパラダイムを示しています。さらに、電子設計における多機能性は優先事項となり、メーカーが多様な市場セグメントに効果的に対応できるようになっています。日本におけるシステムオンモジュール市場のこれらの動向は、企業と政府の取り組みがよりスマートで統合された技術ソリューションへの目標を一致させる中で、堅調な見通しを示しています。

日本システムオンモジュール市場ドライバー

コンパクトで効率的なソリューションへの需要拡大

日本のシステムオンモジュール市場は、消費者電子機器や自動車業界の成長を背景に、コンパクトで効率的な電子ソリューションへの傾向が強化されています。日本総務省の報告によると、コンパクトな消費者電子機器の市場シェアは過去4年間で約15%増加しています。小型化と効率化への移行に伴い、メーカーは競争力を維持するために、システムオンモジュールソリューションが提供する先進的な機能が必要となっています。ソニーやパナソニックなどの大手企業は、小型かつ高性能なデバイスの製造というトレンドに合わせて、システムオンモジュール技術の性能向上に向けた研究開発に多額の投資を行っています。消費者の嗜好が東京オリンピックを控え変化し、スマートデバイスの普及が加速する中、日本システムオンモジュール市場は、企業がこれらのソリューションを新製品に統合する取り組みを強化するに伴い、さらに拡大すると予想されています。

モノのインターネット(IoT)の進歩

モノのインターネット(IoT)の急速な進化は、システム・オン・モジュール市場業界にとって大きな推進力となっています。システム・オン・モジュールソリューションは、IoT デバイスに不可欠であり、コンパクトなフォームファクタで接続性と処理能力を実現します。経済産業省の報告によると、2021年の日本のIoT市場規模は370億ドルを超え、産業横断的なデジタル変革の進展を背景に、今後大幅に成長すると予測されています。富士通やNECなどの主要企業は、システムオンモジュール技術を活用したIoTプロジェクトを先導し、業務の効率化と最適化を進めています。日本がグローバルな競争力を強化するため、IoTへの投資は大幅に増加すると予測されており、これによりシステムオンモジュール製品の需要も拡大する見込みです。

半導体産業を支援する政府の取り組み

日本政府は、半導体産業の強化に向けた重要な施策を推進しており、これは日本システムオンモジュール市場にも直接的な影響を及ぼしています。近年、日本は国内の半導体生産能力拡大を目的とした支援政策を次々と発表し、東芝やルネサスなどの主要企業からの投資を促進しています。政府が2030年までに半導体生産量を20%増加させる目標は、技術的なニーズに対応し、輸入依存度を削減する強い決意を示しています。日本半導体製造協会(JSMA)によると、2022年に日本は60億ドルを超える半導体生産を達成し、システムオンモジュール産業の拡大に必要な成長ポテンシャルと基盤を確立しています。この産業は半導体技術に大きく依存しています。

日本システムオンモジュール市場セグメント分析:

システムオンモジュール市場タイプ別分析

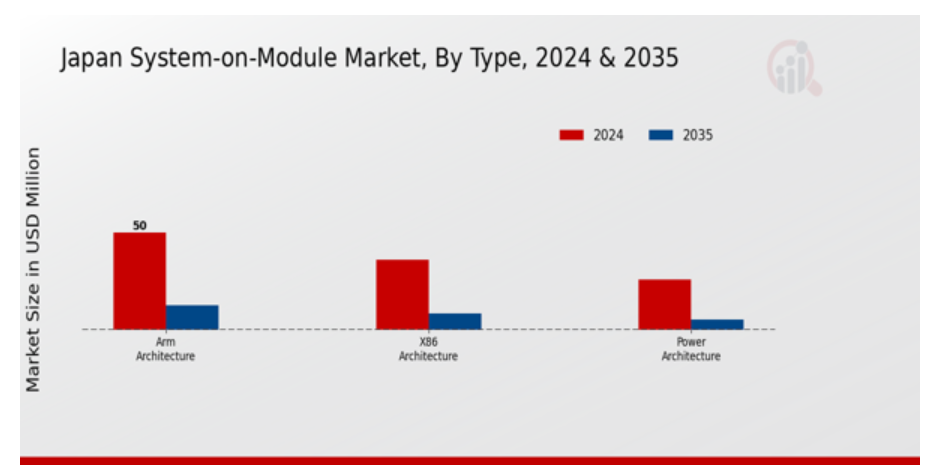

日本のシステムオンモジュール市場は、アーキテクチャタイプ別に多様な成長ポテンシャルを示しており、ARMアーキテクチャ、X86アーキテクチャ、パワーアーキテクチャが含まれます。これらの各アーキテクチャは、技術分野において独自の応用分野とメリットを有しており、市場全体の動向に影響を及ぼしています。ARMアーキテクチャは、携帯型・モバイル機器向けの省電力設計が特徴で、コンパクトで省電力なデバイスへの需要増加と一致しているため、日本で著しい普及を遂げています。この点から、自動車、IoT、家電分野に注力する開発者からの支持が高く、この分野におけるさらなるイノベーションを推進しています。一方、X86 アーキテクチャは、エンタープライズソリューション、組み込みシステム、および高度なデータ処理ニーズによるアプリケーションに堅牢な機能を提供し、高性能コンピューティング環境において依然として不可欠です。X86 プロセッサの汎用性により、さまざまな業界で継続的に採用され、日本の従来のコンピューティングシステムの信頼性の高い基盤を築き上げてきました。一方、Power Architecture は、通信や自動車システムなど、膨大な演算能力を必要とする分野において、その高性能と拡張性が高く評価されており、スマート交通やインフラ開発における日本の技術進歩の推進と合致しています。これらのアーキテクチャタイプの登場は、日本の産業のニーズの進化だけでなく、世界的なトレンドも反映しています。日本が相互接続と自動化が進む未来に向かって進む中、これらのアーキテクチャセグメントは、イノベーションを推進し、市場の需要に効率的に対応するために、重要な役割を果たすでしょう。これらのアーキテクチャタイプの相互作用により、競争状況が生まれ、メーカーは、技術の進歩に伴う課題に対処しながら、性能の向上、コストの最適化、およびアプリケーションの範囲の拡大に取り組んでいます。エネルギー効率と強力なコンピューティングへの移行は、引き続き市場の主な推進力となり、ステークホルダーは、日本のシステムオンモジュール市場におけるアーキテクチャの多様性の中で、急速な技術変化に対応しながら、貴重な機会を見出していくでしょう。

システムオンモジュール市場 標準的な洞察

日本のシステムオンモジュール市場における標準セグメントは、COM EXPRESS、SMARC、QSEVEN、ETX/XTX、COM-HPCなど、多様な主要アーキテクチャを包含し、それぞれが市場動向に大きく貢献しています。COM EXPRESSは、柔軟性とスケーラブルな設計により、組み込みシステムから高性能計算まで幅広いアプリケーションに適した業界の主要な標準規格です。一方、SMARCはスペース効率の良い設計が特徴で、ポータブルデバイスやIoTソリューションに最適です。QSEVENはモジュール性が高く、多様なアプリケーションへの容易な統合を可能にしています。ETX/XTXはレガシーシステムにおいて引き続き重要性を維持し、顧客の投資保護に貢献しています。COM-HPC 規格は、優れたパフォーマンスと帯域幅の拡大を約束する強力な候補として台頭しており、日本のテクノロジー業界におけるより高度な計算能力の需要に対応しています。こうした多様なアーキテクチャの存在は、日本のシステム・オン・モジュール市場における強力なイノベーションと専門性を示しており、自動車、医療、産業オートメーションなど、さまざまな分野における成長と顧客ニーズへの適応を推進しています。

システムオンモジュール市場アプリケーションの洞察

日本のシステムオンモジュール市場は、幅広い業界に対応するさまざまなアプリケーションに複雑に細分化されています。産業オートメーションは、効率的な生産プロセスの需要を牽引し、製造部門全体の業務効率の向上に貢献する、極めて重要な分野です。医療分野は、この市場において重要な役割を果たしており、特に患者モニタリングおよび診断装置の進歩により、医療の成果における高い性能と信頼性を確保しています。エンターテインメント分野では、システムオンモジュール技術の統合により、没入型体験とコンテンツ配信が実現され、技術に精通した社会において不可欠な役割を果たしています。輸送分野では、IoTの統合が進み、物流と車両管理の最適化により、よりスマートな輸送ソリューションが実現されています。テストおよび測定アプリケーションは、研究開発において重要な役割を果たし、技術革新の正確な評価と検証を保証しています。その他のアプリケーションは、さまざまな新興分野に及んでおり、システムオンモジュール技術の汎用性と適応性を示しています。これらの分野におけるイノベーションと自動化に重点を置く日本は、経済成長の推進、技術の進歩、および全体的な生活の質の向上において、この市場の重要性を強調しています。

日本のシステムオンモジュール市場における主要企業と競合状況:

日本のシステムオンモジュール市場は、技術革新と競争戦略が業界の成長軌道を決定する重要な役割を果たす、ダイナミックな状況によって特徴付けられます。この市場セグメントには、産業オートメーション、医療機器、家電製品など、コンパクトで効率的なコンピューティングソリューションの需要の高まりを反映した、さまざまなアプリケーションが含まれます。競争は激しく、さまざまな企業が、先進的な技術と戦略的パートナーシップを通じて市場シェアの獲得を争っています。カスタマイズされたソリューションの需要が拡大し続ける中、各社は製品ポートフォリオの強化に注力するとともに、日本市場の固有のニーズに合わせたイノベーションを推進するための研究開発にも投資しています。マイクロチップ・テクノロジーは、幅広い製品ラインと技術的専門知識を活用し、さまざまな用途に対応することで、日本のシステム・オン・モジュール市場で確固たる地位を確立しています。信頼性と品質で知られるマイクロチップ・テクノロジーの製品には、多様な業界の組み込みシステムに最適なマイクロコントローラーと集積回路が含まれます。同社は現地製造への大規模な投資と強力な顧客サポート体制により、日本のお客様との長期的な関係を築いてきました。さらに、顧客中心のアプローチを重視し、カスタマイズされたソリューションと技術支援を提供することで、市場での競争優位性を強化しています。新興トレンドへの適応力とサプライチェーンの強化も、この市場セグメントにおける同社の強みとなっています。Moxaは、産業用ネットワークとIoTソリューションへの貢献で知られる、日本システムオンモジュール市場におけるもう一つの主要なプレイヤーです。同社は、製造や輸送業界のニーズに特化した組み込みコンピューティングソリューションを含む、多様な製品とサービスを提供しています。Moxaのイノベーションへの強いこだわりは、信頼性と効率性を確保するための高性能モジュールの継続的な開発を通じて示されています。日本における戦略的な存在感は、現地のディストリビューターとのパートナーシップや協業により強化されており、これにより市場と特定の要件に対する深い理解が促進されています。さらに、Moxaは包括的なカスタマーサポートとコンサルティングサービスへのコミットメントにより、信頼できるサプライヤーとしての評価を確立しています。同社は製品ラインナップの強化と市場プレゼンスの拡大を目的とした戦略的な合併・買収にも取り組んでおり、日本のシステムオンモジュール市場における地位をさらに固めています。

日本システムオンモジュール市場における主要企業には以下の企業が挙げられます:

-

- Microchip Technology

-

- Moxa

-

- NXP Semiconductors

-

- Kontron

-

- Intel

-

- SECO

-

- Eurotech

-

- Texas Instruments

-

- NeoFace

-

- Broadcom

-

- Digi International

-

- Axiomtek

-

- Advantech

-

- Aaeon

- Raspberry Pi Foundation

日本のシステムオンモジュール市場業界動向

日本のシステムオンモジュール市場における最近の動向は、主要企業間のさまざまな成長軌道を浮き彫りにしています。2023年10月現在、マイクロチップ・テクノロジーは、製造分野における自動化の需要の高まりに対応するため、組み込みソリューションの革新を続けています。一方、NXPセミコンダクターズは、自動車用電子機器の高度化に対応し、特に自動車用途向けの製品ラインアップを拡充しています。コントロンは、IIoTソリューション向けの新製品を投入し、接続型・スマートデバイスの需要急増に対応しています。市場は、インテルやアドバンテックなど、システムオンモジュール設計へのAI統合に焦点を当てた研究開発投資の増加を背景に、著しい成長を遂げています。この四半期には重大な合併や買収の公表はありませんでしたが、これらの企業間では、特にハードウェアとソフトウェアの統合プロジェクトにおける協力が注目されています。最近の統計によると、2022 年と 2023 年に日本がスマートファクトリーを推進することで、市場評価が大幅に上昇しており、Digi International と Axiomtek が、この成長するニーズに応える新たなパートナーシップをリードしています。技術進歩の堅調な環境は、日本のシステムオンモジュール市場の競合状況を引き続き形成しています。

日本システムオンモジュール市場セグメンテーションインサイト

システムオンモジュール市場タイプ見通し

-

- ARMアーキテクチャ

-

- X86アーキテクチャ

-

- パワーアーキテクチャ

システムオンモジュール市場標準見通し

-

- COM EXPRESS

-

- SMARC

-

- QSEVEN

-

- ETX/XTX

-

- COM-HPC

-

- その他

システムオンモジュール市場アプリケーション見通し

-

- 産業自動化

-

- 医療

-

- エンターテインメント

-

- 輸送

-

- テストと測定

-

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本のシステムオンモジュール市場(タイプ別)(百万ドル)

6.1. ARMアーキテクチャ

6.2. X86アーキテクチャ

6.3. パワーアーキテクチャ

7. 日本のシステムオンモジュール市場、規格別(百万ドル)

7.1. COM EXPRESS

7.2. SMARC

7.3. QSEVEN

7.4. ETX/XTX

7.5. COM-HPC

7.6. その他

8. 日本のシステムオンモジュール市場、用途別(百万米ドル

8.1. 産業オートメーション

8.2. 医療

8.3. エンターテイメント

8.4. 輸送

8.5. 試験および測定

8.6. その他

9. 競合状況

9.1. 概要

9.2. 競争分析

9.3. 市場シェア分析

9.4. システムオンモジュール市場における主な成長戦略

9.5. 競争力ベンチマーク

9.6. システムオンモジュール市場における開発件数における主要企業

9.7. 主な開発と成長戦略

9.7.1. 新製品発売/サービス展開

9.7.2. 合併・買収

9.7.3. ジョイントベンチャー

9.8. 主要企業の財務マトリックス

9.8.1. 売上高と営業利益

9.8.2. 主要企業の研究開発費。2023

10. 企業プロファイル

10.1. Microchip Technology

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要戦略

10.2. モクサ

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. NXP Semiconductors

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要な戦略

10.4. Kontron

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. Intel

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要な戦略

10.6. SECO

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. Eurotech

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. テキサス・インスツルメンツ

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要な戦略

10.9. ネオフェイス

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要な戦略

10.10. ブロードコム

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要な戦略

10.11. Digi International

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. Axiomtek

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. Advantech

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. Aaeon

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. Raspberry Pi Foundation

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本のシステムオンモジュール市場規模推計と予測(タイプ別、2019-2035年)(USD億ドル)

表3. 日本のシステムオンモジュール市場規模推計と予測(標準別)、2019-2035年(USD億ドル)

表4. 日本のシステムオンモジュール市場規模推計と予測(用途別)、2019-2035年 (USD 億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本のシステムオンモジュール市場分析(タイプ別)

図3. 日本のシステムオンモジュール市場分析(規格別)

図4. 日本のシステムオンモジュール市場分析(用途別)

図5. システムオンモジュール市場における主要な購入基準

図6. MRFRの調査プロセス

図7. システムオンモジュール市場のDRO分析

図8. システムオンモジュール市場におけるドライバーの影響分析

図9. 制約要因の影響分析:システムオンモジュール市場

図10. 供給/バリューチェーン:システムオンモジュール市場

図11. システムオンモジュール市場、タイプ別、2025年(%シェア)

図12. システムオンモジュール市場、タイプ別、2019年から2035年(USD億ドル)

図13. システムオンモジュール市場、規格別、2025年(%シェア)

図14. システムオンモジュール市場、規格別、2019年から2035年(USD億ドル)

図15. システムオンモジュール市場、用途別、2025年(%シェア)

図16. システムオンモジュール市場、用途別、2019年から2035年(USD億ドル)

図17. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖