❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のタブレットPC市場規模は2024年に26億5069万米ドルと推定されております。

日本のタブレットPC市場は、2025年の27億9674万米ドルから2035年までに47億8000万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)5.5%を示すと予測されています。

主要な市場動向とハイライト

日本のタブレットPC市場は、教育ニーズと技術進歩に牽引され、ダイナミックな変化を経験しております。

- 日本タブレットPC市場で最大のセグメントは教育機器分野であり、デジタル学習ツールへの需要拡大を反映しております。

- 健康・ウェルネスアプリケーションは急成長セグメントとして台頭しており、技術を通じた個人健康管理への移行を示唆しております。

- 生産におけるサステナビリティへの取り組みは、エコフレンドリーな製品を求める消費者の嗜好と合致し、ますます重要性を増しております。

- リモートワークソリューションの普及拡大と先進技術の統合が、市場成長を牽引する主要な推進力となっております。

主要企業

Apple Inc(アメリカ)、Samsung Electronics(韓国)、Microsoft Corporation(アメリカ)、Lenovo Group Limited(中国)、Huawei Technologies Co., Ltd.(中国)、Amazon.com, Inc.(アメリカ)、ASUS Computer International(アメリカ)、Xiaomi Corporation(中国)

日本のタブレットPC市場の動向

日本のタブレットPC市場は現在、技術の進歩と消費者の嗜好の変化に後押しされ、ダイナミックな進化を遂げております。ユーザーが携帯性と汎用性を兼ね備えたデバイスを求める傾向が強まる中、メーカー各社は革新的な機能と性能向上で対応しております。高解像度ディスプレイの搭載、バッテリー駆動時間の延長、高性能プロセッサの統合が、多くのブランドの焦点となっているようです。さらに、リモートワークやデジタル学習の普及がタブレットPC需要の高まりに寄与していると考えられます。これらのデバイスは業務用途と教育用途の両方において効率的な解決策を提供するためです。加えて、タブレットPC市場の競争環境は激化しており、各社が独自性のある製品で市場シェア獲得を目指しています。プレミアムモデルと並行して手頃な価格帯のモデルが導入されていることは、多様な消費者層に対応する戦略を示唆しています。さらに、ソフトウェアの最適化やエコシステム統合を含むユーザー体験への重点は、ハードウェアとアプリケーションのシームレスな連携構築への移行を示しています。この多面的なアプローチは顧客満足度とロイヤルティを高め、最終的に日本におけるタブレットPC市場の将来の軌道を形作る可能性があります。

教育向けデバイスの需要増加

タブレットPC市場では、教育目的に特化したデバイスの需要が急増しています。学校や大学では、インタラクティブで魅力的な教育体験を促進する学習の必須ツールとして、タブレットPCの導入が拡大しています。この傾向は、デジタル教育への広範な移行を反映しており、タブレットPCはリソースへのアクセスや学生の関与向上を実現する多機能プラットフォームとして機能しています。

健康・ウェルネスアプリケーションへの注力

タブレットPC市場では、健康・ウェルネスアプリケーションへの関心が高まっています。消費者はフィットネス管理、健康指標の追跡、遠隔医療サービスの利用にタブレットPCを活用する傾向が強まっており、これは個人の健康管理に対する社会的重視の高まりを示しています。タブレットPCは健康維持のための便利なツールとして機能しています。

生産における持続可能性への取り組み

タブレットPC市場のメーカーは、生産プロセスにおける持続可能性をますます重視しています。この傾向には、エコフレンドリーな素材の使用、エネルギー効率の高い製造手法、電子廃棄物の削減を目指す取り組みなどが含まれます。こうした取り組みは、環境意識の高い消費者にアピールするだけでなく、世界的な持続可能性の目標とも合致しています。

日本におけるタブレットPC市場の推進要因

先進技術の統合

日本におけるタブレットPC市場は、人工知能(AI)や拡張現実(AR)といった先進技術の統合によって大きく影響を受けています。これらの革新技術はユーザー体験を向上させ、タブレットPCの機能性を拡大することで、消費者にとってより魅力的な製品へと進化させています。例えば、AI駆動型アプリケーションはパフォーマンスの最適化やユーザーインタラクションのパーソナライズを実現し、AR機能はゲーミングや教育分野において没入感のある体験を提供します。2025年には、メーカーがこれらの技術をデバイスに組み込む動きが加速し、市場は15%の成長が見込まれています。この傾向は、最先端の機能と使いやすさを求める技術に精通した消費者のニーズに応えるため、タブレットPC市場が進化していることを示しています。

教育用途の拡大

日本のタブレットPC市場は、学校や大学がカリキュラムに技術を導入する動きが加速していることから、教育用途の拡大による恩恵を受けています。タブレットPCは双方向学習の有効なツールとして機能し、学生が教育リソースにアクセスしたり、プロジェクトで共同作業を行ったりすることを可能にします。2025年には、教育分野が日本のタブレットPC販売の約25%を占めると予測されています。この傾向は、タブレットPC市場が現代教育に不可欠なものとなりつつあり、学生に学術の成功に必要なツールを提供し、より魅力的な学習環境を育んでいることを示唆しています。

リモートワークソリューションの普及拡大

日本におけるタブレットPC市場は、リモートワークソリューションの普及拡大に伴い顕著な成長を見せております。組織が柔軟な勤務形態を導入するにつれ、携帯性と効率性を兼ね備えたデバイスの需要が高まっております。軽量設計と多機能性を特徴とするタブレットPCは、在宅勤務や移動中のプロフェッショナルにとって不可欠なツールとなっております。2025年には、日本の労働力の約35%がリモートワークに従事すると推定されており、生産性とコラボレーションを促進するデバイスの必要性を高めています。この傾向は職場のダイナミクスが変化していることを示しており、タブレットPC市場はシームレスな通信と情報アクセスを可能にし、全体的な業務効率を向上させる上で重要な役割を果たしています。

ユーザーフレンドリーなインターフェースへの注目の高まり

日本のタブレットPC市場では、メーカーが総合的なユーザー体験の向上に努める中、ユーザーフレンドリーなインターフェースへの注目が高まっています。直感的なデザインと簡素化された操作性は、高齢者や技術に詳しくない方々を含む幅広い層を惹きつけるために不可欠です。2025年には、こうしたユーザー層におけるタブレットPCの販売台数が、ユーザーフレンドリーな機能により20%増加すると予測されています。この傾向は、タブレットPC市場が多様なユーザーニーズに応えるために進化し、全ての消費者がアクセスしやすく使いやすい環境を確保していることを示しています。

デジタルコンテンツ消費の需要拡大

日本のタブレットPC市場では、ストリーミングサービスや電子書籍の普及に伴い、デジタルコンテンツ消費の需要が拡大しています。消費者が娯楽や情報に手軽にアクセスする方法を模索する中、タブレットPCは読書、動画視聴、インターネット閲覧に最適なデバイスとして台頭しています。2025年には、日本のタブレットユーザーの60%以上が、主にコンテンツ消費を目的としてデバイスを利用すると推定されています。この傾向は、マルチメディア体験とシームレスな接続性を重視するユーザーのニーズに応える形で、タブレットPC市場が変化していることを示しています。

市場セグメントの洞察

OS別:iOS(最大シェア)対 Android(最速成長)

現在の日本のタブレットPC市場において、iOSは堅牢なエコシステムとユーザーロイヤルティを背景に、OSセグメントで圧倒的なシェアを占めています。教育現場やビジネス分野でのiPad導入が支持の広がりを示し、市場での地位を強化しています。一方、Androidは多様なデバイスラインナップと価格帯を特徴とし、より幅広い消費者層にアピールしながら、規模こそ小さいものの確かなシェアを維持しています。今後の成長トレンドを見ると、手頃な価格帯の選択肢や多様な機能性への需要増加を背景に、Androidは急速な上昇傾向にあります。技術の進歩と消費者ニーズの変化に伴い、iOSとAndroidの競争はさらに激化し、双方がユーザー体験と機能性の限界を押し広げながら、さらなる市場シェア獲得を目指すでしょう。

iOS(支配的)対 Android(新興勢力)

iOSは日本のタブレットPC市場において支配的なOSとして君臨しており、シームレスな統合性、高品質なアプリケーション、そしてセキュリティとプレミアム機能を重視する忠実な顧客基盤で知られています。このOSは教育機関やクリエイティブ産業で頻繁に採用され、その普及に大きく寄与しています。一方、Androidは有力な挑戦者として台頭しており、多様なメーカーによる幅広いデバイスラインナップが特徴で、消費者に異なる価格帯での選択肢を提供しています。Androidの柔軟性はカスタマイズと革新を可能にし、技術に精通したユーザーにとって魅力的であるとともに、手頃な価格の代替品を求める成長市場セグメントにも訴求しています。

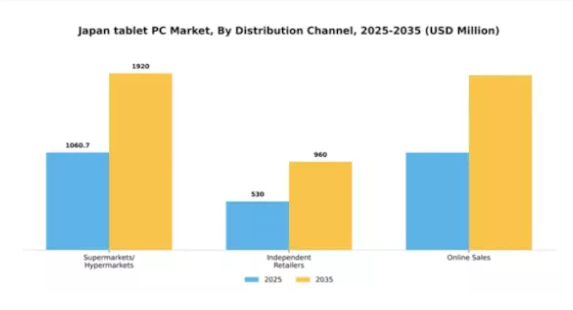

流通チャネル別:オンライン販売(最大)対 スーパーマーケット/ハイパーマーケット(急成長中)

日本のタブレットPC市場において、オンライン販売は最大の流通チャネルとして台頭し、消費者に提供される利便性と幅広い選択肢により、著しい市場浸透を推進しています。スーパーマーケットや大型スーパーは、実機を手に取って確認できる利点から有力な代替チャネルとして続きます。独立系小売店も存在しますが、これらの大規模チャネルと比較するとシェアは小さくなっています。その貢献は明らかですが、オンラインや大規模小売フォーマットの普及範囲によって制限されています。このセグメントの成長傾向は、eコマースへの嗜好の高まりと技術に精通した人口の増加に後押しされ、オンライン販売への強いシフトを示しています。スーパーマーケットやハイパーマーケットも変化に対応し、多くの店舗がオンライン販売を強化してこの進化する消費者行動を取り込もうとしています。これらのチャネルは、業務の効率化と顧客体験の向上に向けた技術投資を進めており、タブレットPCセグメントの成長に適した環境を整えています。

オンライン販売(主流) vs スーパーマーケット/ハイパーマーケット(新興)

日本のタブレットPC市場におけるオンライン販売は、eコマースの利便性、豊富な商品ラインナップ、価格比較の容易さを活かし、圧倒的な地位を確立しています。このチャネルは自宅での購入を好む技術に精通した層に対応し、消費者のアクセス性を高めています。一方、スーパーマーケットやハイパーマーケットは、目立った存在感を示しつつも、触覚的なショッピング体験の創出に注力しています。顧客エンゲージメント向上のためデジタル手段を統合し、購入者を惹きつけるセット販売を提供しています。オンラインと実店舗販売という二つのアプローチが競争環境を形成しており、各チャネルは革新的な戦略を通じて市場での地位向上に努めています。

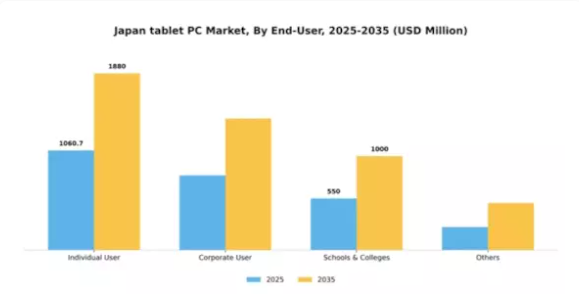

エンドユーザー別:個人ユーザー(最大)対法人ユーザー(急成長中)

日本のタブレットPC市場では、エンドユーザーセグメント間の市場シェアが動的に分布しています。個人ユーザーがこの分野を支配しており、タブレットPCが個人利用に提供する利便性と汎用性を活用しています。一方、法人ユーザーは急速にシェアを拡大中です。これは業務環境におけるモバイル端末の導入増加が、組織全体の生産性向上と協業促進に寄与しているためです。組織のデジタルトランスフォーメーションが進むにつれ、法人ユーザーセグメントは著しい成長を遂げています。この傾向は、リモートワークへの移行と効率的な通信ツールの必要性によって後押しされています。教育機関は重要ながら、個人ユーザーや法人ユーザーに比べシェアは小さいものの、デジタル教材への注目度が高まっていることから導入が進んでいます。

個人ユーザー(主流)対 学校・大学(新興)

日本におけるタブレットPC市場では、携帯性と使いやすさを重視する個人ユーザーが主流を占めております。彼らはウェブ閲覧、娯楽、生産性向上アプリなど、様々な個人用途にタブレットPCを活用しています。このセグメントは多様なアプリケーションの恩恵を受け、異なるユーザーニーズに対応することで持続的な需要を確保しております。一方、学校・大学は新興セグメントであり、教育機関が学習体験を向上させる革新的な手段を模索する中で関心が高まっています。教室へのタブレットPC導入は双方向学習手段を支援し、学生にデジタルリソースへのアクセスを提供しており、将来の成長において重要なセグメントとなっています。

主要企業と競争環境

日本のタブレットPC市場は、急速な技術進歩と消費者の嗜好変化を特徴とするダイナミックな競争環境を示しています。Apple Inc(アメリカ)、Samsung Electronics(韓国)、Microsoft Corporation(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場シェアを獲得しています。Apple Inc(アメリカ)は、高性能なM1およびM2チップを搭載した最新iPadモデルで革新性を強調し続け、パフォーマンスとユーザー体験を向上させています。サムスン電子(韓国)は地域展開に注力し、日本市場向けに特化した強化ディスプレイ技術と生産性ツールを備えたGalaxy Tab S9シリーズを最近発売しました。一方、マイクロソフト(アメリカ)は教育機関との提携を活用し、Surfaceデバイスをデジタル学習に不可欠なツールとして位置付け、その普及を推進しています。これらの企業が採用するビジネス戦略は、現地生産とサプライチェーン最適化が重要な役割を果たす、中程度の分散市場構造を反映しています。各社はグローバルサプライチェーンの混乱に伴うリスク軽減のため、生産の現地化を加速させております。この戦略は市場需要への対応力を高めるだけでなく、現地生産品を求める消費者の嗜好の高まりにも合致します。主要プレイヤーの総合的な影響力は、技術革新が市場を牽引する中での主導権争いという、挑戦的でありながらも機会にあふれた競争環境を形成しております。

9月にはアップル社(アメリカ)が、14インチの新ディスプレイを搭載したiPad Proの発売を発表しました。これは生産性向上のために大型画面を求めるプロフェッショナル層に対応するものと見込まれています。この戦略的展開は、アップルの製品ラインを拡充するだけでなく、個人用と業務用を兼ねる多機能デバイスの需要増に対応する点で重要です。本モデルの導入により、アップルが従来から強みを発揮してきた市場の高級セグメントにおける地位がさらに固まる可能性があります。

10月には、サムスン電子(韓国)がGalaxy Tab S9 FEを発表しました。これは、必須機能を損なうことなく、予算重視の消費者をターゲットとした製品です。競争が激化しているミドルレンジ市場への進出を図るサムスンの戦略を反映した本発表は特に注目に値します。より手頃な価格帯の選択肢を提供することで、サムスンはより幅広い顧客層の獲得を目指し、競争が激化するセグメントにおける市場シェア拡大を図っています。

8月には、アメリカマイクロソフト社がSurface Hub製品群を拡充し、ハイブリッドワーク環境におけるコラボレーション強化のためAI駆動型機能を統合しました。この戦略的強化は、リモートワークとデジタルコラボレーションへの継続的な潮流に沿う重要な施策です。AI機能の組み込みにより、マイクロソフト社は自社製品の差別化を図るだけでなく、進化する職場技術分野におけるリーダーとしての地位を確立しています。

11月現在、タブレットPC市場はデジタル化、持続可能性、AI統合といったトレンドによってますます特徴づけられています。各社は技術力と市場展開を強化するため戦略的提携を結んでおり、これが競争環境を再構築しています。価格競争からイノベーションと技術への焦点移行は明らかで、企業は先進的な機能と信頼性の高いサプライチェーンを通じた製品差別化を優先しています。今後の展望としては、サステナビリティとユーザー中心設計への重点化により、競争上の差別化がさらに進化し、各社が変化する消費者のニーズに応えようとするでしょう。

日本タブレットPC市場の主要企業

産業動向

サムスンは2025年4月、プロフェッショナルやコンテンツ制作者をターゲットに、最先端のAMOLEDスクリーン、Snapdragon 8 Gen 3プロセッサー、改良されたスタイラス機能を搭載したGalaxy Tab S10 Ultraを日本で発表しました。

アップルは2024年10月、日本市場向けiPad ProシリーズにM3チップを搭載。顕著な性能向上とバッテリー持続時間の延長により、ハイエンドタブレット市場におけるリーダーとしての地位を強化しました。これに続き、レノボは2024年8月、エンターテインメント志向の顧客層をターゲットとした「Yoga Tab 13」を発表。内蔵キックスタンドと最高級のJBLスピーカーを装備しています。

マイクロソフトは2024年3月、プロセッサの改良、AI搭載のWindows機能、長寿命バッテリーを備えたSurface Pro 10を日本市場に投入しました。パナソニックは2023年末、産業用・現場用途向けのToughpadシリーズに耐落下性能を強化したモデルと5G対応モデルを追加しました。

ファーウェイは2023年、高解像度OLED画面と最先端のプロフェッショナル機能を強調した13.2インチMatePad Proモデルを、日本のオンライン小売業者数社を通じて発売しました。

変化する市場で競争優位性を維持するため、企業がAI、5G、プレミアムディスプレイ技術を取り入れる中、2023年以降のこれらの製品発売は、消費者向けと企業向けセグメントの両方で、堅牢で多目的タブレットに対する日本の需要が高まっていることを示しています。

将来展望

日本のタブレットPC市場の将来展望

日本のタブレットPC市場は、技術進歩、携帯端末への需要増加、ユーザー体験の向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.51%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 学校向け専門教育タブレットソリューションの開発

- パーソナライズされたユーザー体験のためのAI駆動アプリケーションの統合

- コンテンツおよびソフトウェアアクセス向けサブスクリプションサービスの拡大

2035年までに、タブレットPC市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本タブレットPC市場 エンドユーザー別展望

- 個人ユーザー

- 法人ユーザー

- 学校・大学

- その他

日本タブレットPC市場 オペレーティングシステム別展望

- Android

- iOS

- Windows

日本タブレットPC市場 流通チャネル別展望

- スーパーマーケット/ハイパーマーケット

- 独立系小売店

- オンライン販売

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術、OS別(百万米ドル)

4.1.1 Android

4.1.2 iOS

4.1.3 Windows

4.2 流通チャネル別情報通信技術(百万米ドル)

4.2.1 スーパーマーケット/ハイパーマーケット

4.2.2 独立系小売業者

4.2.3 オンライン販売

4.3 エンドユーザー別情報通信技術(百万米ドル)

4.3.1 個人ユーザー

4.3.2 企業ユーザー

4.3.3 学校・大学

4.3.4 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アップル社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン電子(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト・コーポレーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 レノボ・グループ・リミテッド(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファーウェイ・テクノロジーズ株式会社(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Amazon.com, Inc.(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ASUS Computer International(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Xiaomi Corporation (CN)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 オペレーティングシステム別日本市場分析

6.3 流通チャネル別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン: 情報通信技術(ICT)

6.11 情報通信技術(ICT)、オペレーティングシステム別、2024年(%シェア)

6.12 情報通信技術(ICT)、オペレーティングシステム別、2024年から2035年(百万米ドル)

6.13 流通チャネル別情報通信技術(ICT)、2024年(シェア率)

6.14 流通チャネル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(シェア、%)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 オペレーティングシステム別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携