❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の通信クラウド市場規模は2024年に19億7365万米ドルと推定されております。

通信クラウド市場は、2025年の21億1398万米ドルから2035年までに42億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.11%を示すと予測されています。

主要な市場動向とハイライト

日本の通信クラウド市場は、技術進歩と進化する消費者ニーズに牽引され、堅調な成長を遂げております。

- ハイブリッドクラウドソリューションの導入が増加しており、企業戦略の転換を反映しております。

- セキュリティとコンプライアンスが最重要課題となり、通信事業者はサービス強化を迫られております。

- エッジコンピューティングは重要な構成要素として台頭し、データ処理の高速化と遅延の低減を実現しております。

- 5Gサービスへの需要増加と政府主導の施策が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Alibaba Cloud(中国)、NTTコミュニケーションズ(日本)、T-Systems(ドイツ)、Telefonica(スペイン)

日本の通信クラウド市場動向

日本の通信クラウド市場は現在、変革期を迎えております。この成長は、柔軟性と拡張性を備えたソリューションへの需要増加によって牽引されております。企業が業務効率の向上を図る中、クラウドベースのサービスの採用がより一般的になりつつあります。この変化は、データ管理の改善とリモートワーク環境の支援能力の必要性に大きく影響されております。さらに、人工知能や機械学習などの技術進歩が、既存の通信インフラへのクラウドサービスの統合を促進しております。この統合は、様々な分野におけるイノベーションの促進とサービス提供の向上に寄与しているようです。加えて、日本の規制枠組みも通信クラウド市場の成長を支援する方向へ進化しています。政府はデジタルトランスフォーメーション(DX)の取り組みを積極的に推進しており、これがクラウド技術への投資を促進する可能性が高いです。その結果、通信事業者はクラウドサービスプロバイダーとの連携を強化し、消費者と企業の多様なニーズに応える包括的なソリューションの提供を進めています。この協業アプローチは、新たなサービスやアプリケーションの開発につながり、市場のさらなる拡大を促進する可能性があります。総じて、日本の通信クラウド市場は著しい成長を遂げようとしています。この成長は技術的進歩と支援的な政策によって特徴づけられます。

ハイブリッドクラウドソリューションの採用拡大

通信クラウド市場において、ハイブリッドクラウドソリューションへの移行傾向が勢いを増しています。組織は、パブリッククラウドとプライベートクラウド環境を組み合わせることによるメリットをますます認識しており、これによりデータ管理に対する柔軟性と制御性が向上します。このアプローチにより、企業はリソースを最適化しながら、現地の規制への準拠を確保することが可能となります。

セキュリティとコンプライアンスへの注力

通信クラウド市場が進化する中、セキュリティとコンプライアンス対策への重視が高まっています。企業は機密データの保護と規制基準への準拠を優先課題としており、この焦点が通信セクター特有の課題に対応した高度なセキュリティプロトコルやソリューションの開発を推進しています。

エッジコンピューティングの台頭

エッジコンピューティングは通信クラウド市場における重要なトレンドとして台頭しています。データ発生源に近い場所で処理を行うことで、通信事業者はサービス提供の強化と遅延の削減を実現できます。この傾向は、IoTやスマートシティ構想など、リアルタイムデータ処理を必要とするアプリケーションにおいて特に重要です。

日本の通信クラウド市場の推進要因

5Gサービス需要の増加

日本の通信クラウド市場では、5Gサービスに対する需要が顕著に増加しています。モバイル事業者が5Gネットワークを拡大するにつれ、これらのサービスを管理・最適化するためのクラウドベースソリューションの必要性がますます重要になっています。通信クラウド技術の統合により、事業者はネットワーク性能の向上、遅延の低減、ユーザー体験の改善を実現できます。最近のデータによると、日本の5G加入者数は2026年までに約5,000万人に達すると予測されており、堅調な成長軌道を示しています。高速接続への需要増加は、企業がIoTやスマートシティなどの先進アプリケーションを支援するためにクラウド機能を活用しようとする中、通信クラウドインフラへの投資を促進する可能性が高いです。その結果、通信事業者がモバイル通信の進化する環境に適応するにつれ、通信クラウド市場は大幅な成長が見込まれています。

新たなビジネスモデルの出現

日本の通信クラウド市場は、クラウド技術を活用した革新的なビジネスモデルの出現により進化しています。通信事業者が収益源の多様化を図る中、多くの事業者が技術系企業との提携を通じて付加価値サービスの提供を模索しています。この変化により、クラウドベースの通信プラットフォームやマネージドサービスといった新たなサービス提供形態が開発されています。サブスクリプション型モデルによる継続的収益の可能性は特に魅力的であり、競争の激しい市場において事業者の収入を安定化させることが可能です。さらに、オーバー・ザ・トップ(OTT)サービスの台頭により、通信は戦略を適応させ、これらのプラットフォームとのシームレスな連携を可能にするクラウドソリューションへの投資を促進しています。結果として、通信クラウド市場はこうした進化するビジネスモデルから恩恵を受け、業界の成長と革新を推進する見込みです。

データ分析への注目の高まり

日本の通信クラウド市場では、企業がビッグデータの力を活用しようとする動きに伴い、データ分析への重視が高まっています。接続デバイスの普及と膨大なデータ生成が進む中、通信事業者は実用的な知見を得るため、クラウドベースの分析ソリューションへの依存度を強めています。この傾向は特に顧客体験管理の文脈で顕著であり、データ分析は事業者がユーザーの行動や嗜好を理解する上で役立ちます。業界レポートによれば、通信分野におけるデータ分析市場は今後数年間で年平均成長率(CAGR)20%超の成長が見込まれています。通信事業者がクラウドベースの分析ツールへ投資を進める中、通信クラウド市場は拡大し、事業者がサービス最適化と顧客満足度向上を実現する基盤となるでしょう。

政府の施策と支援

日本政府は通信分野を含む様々な産業のデジタルトランスフォーメーションを積極的に推進しております。国のデジタルインフラ強化を目的とした施策は、通信クラウド市場を後押しする見込みです。政府がイノベーションの促進とクラウド技術導入の奨励に注力する姿勢は、より広範な経済戦略と合致しています。例えば、総務省は、ブロードバンドアクセスの改善や産業横断的なクラウドサービス活用の推進計画を策定しています。この支援的な規制環境は、企業が政府の指針に準拠し、利用可能な資金を活用しようとする中で、通信クラウドソリューションへの投資増加につながる可能性があります。その結果、通信クラウド市場はこれらの施策の恩恵を受け、成長を促進するとともに、新たなサービスやアプリケーションの開発を促すと予想されます。

デジタルトランスフォーメーションへの移行

日本では、様々な業界の企業がデジタルトランスフォーメーションをますます優先しており、これが通信クラウド市場に大きな影響を与えています。企業は、急速に進化するデジタル環境において競争力を維持するためには、ITインフラの近代化が必要であることを認識しています。この変化により、拡張性、柔軟性、コスト効率性を備えたクラウドベースのソリューション導入が促進されています。最近の調査では、日本の企業の約70%が今後数年間でクラウド投資を拡大する計画であることが示されています。この傾向は、企業が先進技術を通じて業務効率の向上と顧客エンゲージメントの改善を図る中で、通信クラウドサービスの需要を牽引する可能性が高いです。したがって、組織がデジタルトランスフォーメーションの取り組みを推進し、クラウド機能を活用したイノベーションを推進するにつれ、通信クラウド市場は成長が見込まれます。

市場セグメントの洞察

日本テレコムクラウド市場セグメントの洞察

日本テレコムクラウド市場セグメントの洞察

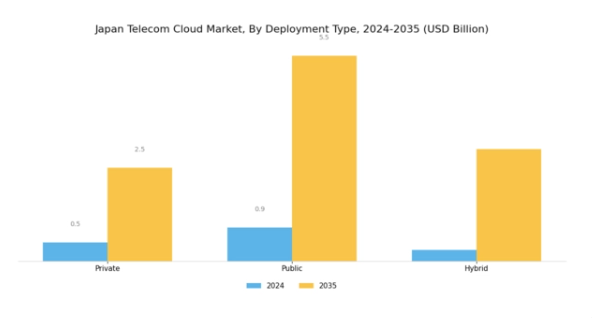

通信クラウド市場導入形態の洞察

通信クラウド市場導入形態の洞察

日本テレコムクラウド市場における導入形態セグメントは、組織間のクラウドサービスモデルに対する選好の違いを反映し、産業全体の重要な側面として浮上しています。企業がクラウド技術を活用しようとする中、プライベート、パブリック、ハイブリッドの各導入形態への志向が著しく高まっています。厳格なセキュリティおよびコンプライアンス要件を持つ企業に好まれるプライベート導入モデルは、データとリソースに対する高度な制御を提供します。これは、データプライバシー規制とデータ主権の必要性が多くの企業にとって最重要課題である日本において、特に重要な意味を持ちます。

一方、パブリック導入モデルは、物理的なインフラの維持管理負担なしに、あらゆる規模の組織がスケーラブルなリソースとサービスにアクセスできる、費用対効果の高いソリューションを提供します。

日本の高度なデジタルインフラは、シームレスな統合と高性能な機能を実現し、迅速なイノベーションを目指す企業にとってパブリッククラウドソリューションの魅力をさらに高めています。これに対し、ハイブリッド導入モデルはプライベートクラウドとパブリッククラウドの両方の利点を融合し、セキュリティと柔軟性のバランスを取ることでITリソースの最適化を可能にします。コンプライアンスとデータ完全性を確保しつつ、ダイナミックなビジネス環境への適応を図る日本企業の間で、このモデルはますます注目を集めています。

日本企業におけるデジタルトランスフォーメーションへの注目の高まりは、業務効率の改善と顧客体験の向上を目指す組織において、これらの多様な導入形態への需要を牽引しております。

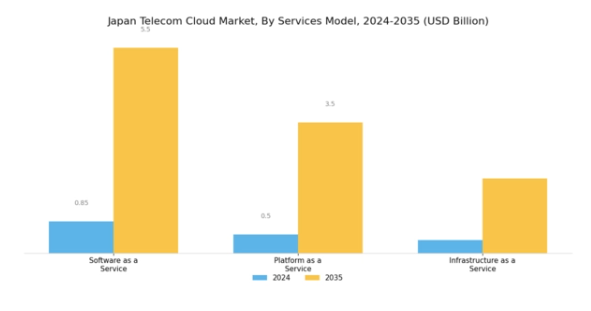

通信クラウド市場におけるサービスモデルに関する洞察

通信クラウド市場におけるサービスモデルに関する洞察

日本通信クラウド市場のサービスモデル分野は、地域内の企業におけるクラウドベースソリューションへの確固たる移行を反映し、産業全体において重要な構成要素となっております。このセグメントにおいて、ソフトウェア・アズ・ア・サービス(SaaS)は柔軟性と費用対効果の高さから注目を集めており、組織は物理的なインフラを維持する負担なく、オンデマンドでアプリケーションにアクセスできます。プラットフォーム・アズ・ア・サービス(PaaS)は、アプリケーションの開発、テスト、展開を効率的に行いたい企業にとって重要な提供形態として際立っており、イノベーションを促進し、市場投入までの時間を短縮します。

一方、Infrastructure as a Service(IaaS)は、拡張性のあるコンピューティング能力、ストレージ、ネットワーク機能を求める企業に不可欠なリソースを提供し続け、企業が中核業務に集中することを可能にしております。日本におけるリモートワークの普及とデジタルトランスフォーメーションの推進により、生産性向上と資本支出削減を目指す企業の需要が高まっております。

企業がクラウドソリューションの導入を続ける中、技術進歩と市場ニーズの変化を背景に、このサービスモデル分野は大幅な成長が見込まれます。日本の通信クラウド市場データは、こうした動向に後押しされた有望な成長軌道を示しており、新たな機会を捉えるためには包括的な市場セグメンテーションの理解が重要であることを浮き彫りにしています。

通信クラウド市場のアプリケーション別インサイト

通信クラウド市場のアプリケーション別インサイト

日本の通信クラウド市場におけるアプリケーション分野は、産業横断的なデジタルトランスフォーメーションの加速に伴い、大幅な成長が見込まれます。日本の技術とイノベーションへの強い注力により、クラウド移行は業務効率と拡張性の向上を求める企業にとって重要な要素となっています。この傾向は、様々な分野で生成されるデータ量の増加によってさらに加速しており、シームレスな接続性を維持するためには、堅牢なデータストレージソリューションと効果的なトラフィック管理システムが不可欠です。

ネットワーク能力の重要性は過小評価できません。ネットワークリソースの効率的な管理は、パフォーマンスの向上と遅延の低減を可能にするからです。一方、コンピューティング能力は複雑なアプリケーションやサービスを支える上で重要な役割を果たし、ユーザー体験の向上につながります。これらの要素の統合は、クラウドベースのアプリケーションへの依存度が高まっていることを示しており、ビジネスの俊敏性を高めるだけでなく、急速に進化する日本の市場環境におけるコラボレーションを促進します。組織がクラウド環境への移行を続ける中、アプリケーション分野は日本の通信クラウド市場全体の成長に貢献する重要な領域として際立っています。

主要プレイヤーと競争環境

日本のテレコムクラウド市場は、急速な技術進歩とデジタルトランスフォーメーションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、NTTコミュニケーションズ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。Amazon Web Services(アメリカ)は継続的なサービス強化とインフラ拡充によるイノベーションに注力する一方、Microsoft(アメリカ)はクラウド提供体制の強化に向け、現地企業とのパートナーシップや統合を重視しています。NTTコミュニケーションズ(日本)は豊富な現地知見とインフラを活用し、カスタマイズされたソリューションを提供することで顧客エンゲージメントと満足度の向上を図っています。これらの戦略が相まって、イノベーションと顧客中心のソリューションにますます焦点が当てられる競争環境が形成されています。

通信クラウド市場における主要な事業戦略には、日本企業の特定ニーズに対応するためのサービスローカライズ化やサプライチェーン最適化が含まれます。市場構造は中程度の分散状態にあり、通信クラウド市場シェアは複数のプレイヤーが混在しています。この分散構造は多様なサービス提供を可能にしていますが、主要プレイヤーの影響力は依然として大きく、サービス品質や技術進歩のベンチマークを設定しています。

2025年10月、Amazon Web Services(アメリカ)は、サービス提供の強化と現地顧客向けの遅延低減を目的とした、東京における新たなデータセンターの開設を発表いたしました。この戦略的展開は、AWSの日本におけるインフラ強化だけでなく、より高速で信頼性の高いサービスを提供することで、現地プロバイダーとの競争力を高める上で重要な意味を持ちます。このデータセンターの設立により、堅牢なクラウドソリューションを求める企業をさらに惹きつけ、AWSの市場シェア拡大が期待されます。

2025年9月、マイクロソフト(アメリカ)は日本の主要通信会社と戦略的提携を結び、現地市場向けにカスタマイズされたクラウドソリューションの共同開発を開始しました。この協業は、マイクロソフトが自社のサービスを現地の専門知識と統合する姿勢を示すものであり、競争優位性の強化につながる可能性があります。現地パートナーとの連携により、マイクロソフトは既存の顧客関係や知見を活用でき、同地域での成長加速が期待されます。

2025年11月、NTTコミュニケーションズ(日本)は、企業のクラウドリソース管理を最適化する新たなAI駆動型分析プラットフォームを発表しました。この取り組みは、NTTのイノベーションへの注力と、進化するビジネスニーズに対応する先進的ソリューション提供の意図を反映しています。AI機能の導入は、顧客の業務効率向上に寄与するだけでなく、NTTを通信クラウドサービスにおけるAI統合のリーダーとして位置付ける可能性があります。

2025年11月現在、通信クラウド市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。サービス提供の強化や市場拡大における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は、従来型の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いでしょう。この変化は、急速に変化する市場において顧客の多様なニーズに応えるための俊敏性と対応力の重要性を浮き彫りにしています。

日本テレコムクラウド市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本テレコムクラウド市場では、IBM、KDDI、Google Cloudなどの主要プレイヤーを中心に、重要な進展が見られました。2023年8月現在、IBMは日本市場向けに特化したクラウドサービス提供を強化するため、複数の通信企業との提携を拡大しています。クラウドネイティブサービスに注力する楽天モバイルは、堅牢な5Gインフラを活用しクラウドソリューションの推進を進めています。

同様にKDDIは、企業の業務効率化を支援する新たなクラウドプラットフォームの立ち上げを発表しました。買収面では、2023年9月にマイクロソフトが国内クラウドコンピューティングスタートアップの買収を完了し、日本におけるAzureの機能強化を図ったことが業界内で注目を集めました。一方、富士通はサービスポートフォリオの拡充と市場拡大を目的に、中小テック企業との合併の可能性について協議を進めています。

全体として、日本の通信クラウド市場規模は、パンデミック発生以降の高まるデジタルトランスフォーメーションやリモートワークソリューションへの需要に支えられ、顕著な成長を見せています。特に2021年には、NTT通信がクラウドサービスによる大幅な収益成長を報告しており、事業運営のデジタルプラットフォーム移行という重要なトレンドを示しています。

今後の展望

日本の通信クラウド市場における今後の展望

日本の通信クラウド市場は、デジタルトランスフォーメーションとネットワーク機能強化への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.11%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型ネットワーク最適化ツールの開発

- 低遅延アプリケーション向けエッジコンピューティングソリューションの拡大

- 接続性強化のための5Gサービスとクラウドプラットフォームの統合

2035年までに、通信クラウド市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本のテレコムクラウド市場 エンドユーザー別展望

- 通信サービスプロバイダー

- 企業ユーザー

- 中小企業

日本のテレコムクラウド市場 コンポーネント別展望

- ネットワーク機能仮想化(NFV)

- クラウドストレージ

- クラウド管理

日本のテレコムクラウド市場 サービスモデル別展望

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- ソフトウェア・アズ・ア・サービス(SaaS)

日本のテレコムクラウド市場 デプロイメントタイプ別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 サービスモデル別情報通信技術(百万米ドル)

4.1.1 インフラストラクチャ・アズ・ア・サービス

4.1.2 プラットフォーム・アズ・ア・サービス

4.1.3 ソフトウェア・アズ・ア・サービス(SaaS)

4.2 情報通信技術、導入種類別(百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 情報通信技術、構成要素別(百万米ドル)

4.3.1 ネットワーク機能仮想化

4.3.2 クラウドストレージ

4.3.3 クラウド管理

4.4 情報技術・通信技術、エンドユーザー別(百万米ドル)

4.4.1 電気通信サービスプロバイダー

4.4.2 企業ユーザー

4.4.3 中小企業

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン ウェブ サービス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグルクラウド (アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Alibaba Cloud(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NTTコミュニケーションズ(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 T-Systems(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 テレフォニカ(スペイン)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービスモデル別分析

6.3 日本市場における導入形態の種類別分析

6.4 日本市場における構成要素の種類別分析

6.5 日本市場におけるエンドユーザーの種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスモデル別情報通信技術、2024年(シェア%)

6.13 サービスモデル別情報通信技術、2024年から2035年 (百万米ドル)

6.14 導入種類別情報通信技術、2024年(シェア率)

6.15 導入種類別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(シェア率)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスモデル別、2025-2035年(百万米ドル)

7.2.2 導入タイプ別、2025-2035年(百万米ドル)

7.2.3 構成要素別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携