❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の通信サービス保証市場の規模は7億8,191万米ドルと推定されております。

通信サービス保証市場は、2025年の8億2241万米ドルから2035年までに13億6284万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.18%を示すと予測されています。

主要な市場動向とハイライト

日本の通信サービス保証市場は、技術進歩と変化する消費者ニーズに牽引され、変革の転換期を迎えております。

- AIと自動化の統合がサービス保証プロセスを再構築し、効率性と対応力を向上させております。

- 競争環境において差別化を図る通信事業者により、顧客体験への強い注力が顕著になっております。

- 規制面でのイノベーション支援が、先進的なサービス保証ソリューション開発に適した環境を育んでおります。

- 高速接続への需要の高まりと通信事業者間の競争激化が、市場成長を牽引する主要な要因となっております。

主要プレイヤー

Amdocs (IL), Nokia (FI), Ericsson (SE), Cisco (US), IBM (US), Netcracker (US), Huawei (CN), ZTE (CN), Ciena (US)

日本の通信サービス保証市場の動向

日本の通信サービス保証市場は、高品質な接続性とシームレスなユーザー体験への需要増加を背景に、変革期を迎えています。様々な分野でデジタルトランスフォーメーションが加速する中、通信事業者はサービス保証能力の強化を迫られています。この変化は、モバイルおよびインターネットサービスへの依存度が高まっていることに大きく影響されており、最適なパフォーマンスを確保するためには堅牢な監視・管理ソリューションが不可欠です。さらに、人工知能(AI)と機械学習の進歩により、事業者は問題を事前に予測・解決できるようになり、顧客満足度とロイヤルティの向上につながっています。加えて、日本の規制枠組みは通信分野のイノベーションを支援する方向へ進化しています。政府は先進技術の採用を促進する施策を推進しており、これがサービス保証手法の強化につながる可能性があります。通信事業者間の競争が激化する中、優れたサービス品質の提供に注力することが極めて重要となっています。このような環境下では、サービス保証ソリューションは単なる補助的要素ではなく、通信事業者運営戦略に不可欠な要素として位置づけられています。全体として、日本の通信サービス保証市場は、技術進歩と変化する消費者期待に牽引され、大幅な成長が見込まれる状況にあります。

AIと自動化の統合

通信サービス保証市場では、人工知能(AI)と自動化技術の統合に向けた顕著な傾向が見られます。これらの革新技術により、通信事業者は業務の効率化、ネットワーク性能の向上、運用コストの削減を実現できます。AI駆動型分析を活用することで、企業は問題が深刻化する前に潜在的な課題を特定でき、顧客に対してより信頼性の高いサービスを保証できます。

顧客体験への注力

通信サービス保証市場では、顧客体験への重視が高まっています。事業者は、競争の激しい環境において顧客を維持するには卓越したサービス品質の提供が不可欠であると認識しています。この傾向により、企業はサービスパフォーマンスに関するリアルタイムの洞察を提供する高度な監視ツールへの投資を進めており、これにより問題の迅速な解決が可能となります。

イノベーションを後押しする日本の規制環境

日本の規制環境は、通信サービス保証市場におけるイノベーションを促進する方向へ進化しています。技術進歩を推進する政府の取り組みは、通信事業者がサービス品質を向上させる新たなソリューションを採用するよう促しています。この支援的な枠組みは、サービス保証技術へのさらなる投資を促進し、企業が消費者の要求により適切に対応できる体制を整えることが期待されます。

日本の通信サービス保証市場の推進要因

高速接続への需要増加

日本における高速接続への需要増加は、通信サービス保証市場の主要な推進要因です。スマートデバイスの普及とモノのインターネット(IoT)の進展に伴い、消費者と企業の双方が堅牢で信頼性の高いネットワーク性能を求めています。最近のデータによると、日本のIoTデバイス数は2025年までに10億台を超えると予測されており、サービス保証ソリューションの強化が不可欠です。通信は、最適なサービス提供を確保するため、高度な監視・管理ツールへの投資を迫られています。この傾向は、ユーザーに影響が及ぶ前に潜在的な問題に対処できる、先制的なサービス保証戦略の必要性が高まっていることを示しています。その結果、シームレスな接続性とユーザー満足度の必要性により、この市場は大幅な成長を遂げる見込みです。

サービス品質を促進する規制変更

日本の規制変更はサービス品質の向上をますます促進しており、これは通信サービス保証市場の触媒として機能しています。政府は消費者保護の強化と通信事業者間の公正な競争確保を目的とした様々な政策を実施しています。例えば、サービス品質指標の透明性を義務付ける規制は、事業者に包括的なサービス保証フレームワークの採用を促します。この規制環境は、通信会社が新たな基準に準拠するため、高度な監視・報告システムへの投資を奨励しています。その結果、通信事業者が規制の期待に沿ったサービス提供を目指すことで、通信サービス保証市場は拡大が見込まれ、最終的にはサービス品質の向上を通じて消費者に利益をもたらすでしょう。

通信事業者間の競争激化

日本の通信事業者間の競争環境は激化しており、これが通信サービス保証市場の重要な推進力となっています。各社は差別化を図るため、サービス品質と信頼性にますます注力しています。最近の統計によれば、日本のモバイルサービス市場は2025年まで年平均成長率(CAGR)約3.5%で成長すると予測されています。この競争環境により、通信事業者はサービス提供の強化と顧客維持のために、高度なサービス保証ソリューションの導入を迫られています。洗練された監視システムを導入することで、事業者はサービスレベル契約(SLA)の達成または超過を確実にし、顧客満足度とロイヤルティの向上を図ることができます。その結果、競争力のあるサービス提供への注目度が高まることで、通信サービス保証市場は恩恵を受ける可能性が高いです。

ネットワークインフラの技術的進歩

ネットワークインフラの技術的進歩は、日本の通信サービス保証市場の進化を牽引しています。特に5G技術の導入は注目に値し、これまでにない速度と低遅延の実現が期待されています。通信事業者が5G対応に向けてネットワークをアップグレードする中、サービス品質維持における新たな課題に直面しています。データによれば、日本の5G契約数は2025年までに5,000万件を超えると予測されており、効果的なサービス保証メカニズムの必要性が急務となっています。こうした進歩には、最適なパフォーマンスを確保するための高度な分析・監視ツールの導入が不可欠です。したがって、事業者が高品質なサービス提供を確保しつつこれらの技術を活用しようとする中、通信サービス保証市場は成長の機運が高まっています。

サービス管理におけるデータ分析の重要性増大

サービス管理におけるデータ分析の重要性増大は、日本の通信サービス保証市場における重要な推進要因です。通信事業者がネットワーク運用から膨大なデータを収集する中、このデータを効果的に分析する能力が極めて重要となります。高度な分析技術は、ネットワーク性能、顧客行動、潜在的なサービス障害に関する洞察を提供します。最近の研究によれば、業務にデータ分析を活用する企業は、サービス効率を最大30%向上させることが可能です。この傾向は、通信事業者が運用効率と顧客満足度を高めるため、分析主導型のサービス保証ソリューションをますます採用していることを示唆しています。その結果、事業者がデータ駆動型意思決定の価値を認識するにつれ、通信サービス保証市場は成長すると予想されます。

市場セグメントの洞察

サービスタイプ別:障害管理(最大)対ネットワーク監視(最速成長)

日本の通信サービス保証市場において、障害管理はサービス中断の特定と修正における重要な役割から、サービス種類別で最大の市場シェアを占めています。これに続いて急速に普及しているのがネットワーク監視です。サービスプロバイダーが業務効率と顧客満足度の向上を図る中で、この分野への注目が高まっています。この二つの焦点が示すのは、信頼性だけでなく積極的な監視もサービス品質の鍵となる、多様化した市場環境です。この分野の成長傾向は、主に通信ネットワークの複雑化とシームレスな接続性への需要増加によって牽引されています。デジタルトランスフォーメーションへの推進により、事業者はパフォーマンスとサービスレベル管理を優先するようになっています。さらに、競争圧力が強まる中、特に自動化されたネットワーク監視と分析といった新興分野における高度なサービス保証能力への投資は、顧客エンゲージメントとロイヤルティを維持するために不可欠であり、増加する見込みです。

障害管理(主流)対 パフォーマンス管理(新興)

障害管理は、エンドユーザーに影響が及ぶ前に問題を解決するプロアクティブなアプローチを特徴とする、日本の通信サービス保証市場における主流のサービス形態として際立っています。システムの信頼性を確保し、ダウンタイムを大幅に削減することで、中断のないサービスへの需要の高まりに対応しています。一方、パフォーマンス管理は、最適化とユーザー体験の向上に焦点を当てた重要な補完的要素として台頭しつつあります。障害管理が運用安定性の基盤を築く一方、パフォーマンス管理は高度な指標と分析を組み込み、継続的改善を推進する方向へ進化しています。これにより、稼働時間だけでなくサービスインタラクションの質も重視される市場において、戦略的な位置付けを確立しつつあります。

導入形態別:クラウドベース(最大)対 オンプレミス(急成長中)

日本の通信サービス保証市場において、導入形態の種類セグメントではクラウドベースソリューションへの明確な選好が示されており、最大のセグメントとして顕著な市場シェアを占めています。オンプレミス導入も依然として存在意義を持ちますが、従来のシステムでは実現が困難な拡張性と柔軟性を可能とするクラウド技術の利点に次第に押されつつあります。両アプローチを融合したハイブリッドソリューションも存在しますが、ユーザー導入の面ではクラウド提供が主導的役割を果たしています。このセグメントの成長傾向は、コスト効率の高いソリューションへの需要と通信ネットワークの複雑化を背景に、クラウドベースサービスへの顕著な移行を示しています。パンデミックは、企業がサービス保証の強化のためにデジタルトランスフォーメーションを活用しようとする動きを加速させました。さらに、5G技術の継続的な進化は、通信事業者に優れたパフォーマンスと信頼性を求めてクラウドネイティブアーキテクチャの採用をさらに促しています。

クラウドベース(主流)対オンプレミス(新興)

日本の通信サービス保証市場におけるクラウドベースの導入は、その本質的な拡張性と既存インフラとの統合容易性から主流のアプローチとなっています。企業は運用効率の向上と間接費削減を目的に、これらのソリューションに注力しています。一方、オンプレミス導入は、特に厳格なコンプライアンスやデータセキュリティ要件を持つ企業にとって、有力な代替手段として台頭しています。これらのオンプレミスソリューションは、より高度な制御性とカスタマイズ性を提供し、クラウドの脆弱性を懸念する組織に訴求しています。しかしながら、急速な技術進歩と顧客嗜好の変化から、オンプレミスソリューションが増加傾向にあるものの、市場全体としてはクラウドベースのアプローチに確実に傾いていることが示唆されます。

エンドユーザー別:通信事業者(最大)対 マネージドサービスプロバイダー(急成長)

日本の通信サービス保証市場において、エンドユーザーセグメントは顕著な多様性が特徴です。通信事業者は確立されたインフラと顧客基盤により、市場を支配し大きなシェアを占めています。マネージドサービスプロバイダーは全体シェアこそ小さいものの、アウトソーシングサービス需要の増加に牽引され、強い成長可能性を示しています。企業もまた、主に内部通信や業務効率化のために通信ソリューションを活用する役割を担っています。成長傾向はマネージドサービスへの確かな移行を示しており、企業はサービス保証のニーズをますます外部委託しています。この傾向は、業務効率化、費用対効果、サービス品質の向上の必要性によって促進されています。革新的な技術とITの進歩がこの移行を加速させており、シームレスな通信を実現する上でサービス保証が果たす重要な役割を強調しています。

通信事業者(主流)対 マネージドサービスプロバイダー(新興)

日本の通信サービス保証市場において、通信事業者は数十年にわたる経験と広範なネットワークインフラを基盤に主導的な地位を占めています。通信サービスの信頼性と品質保証を包括的に提供するソリューションを提供しています。一方、マネージドサービスプロバイダーは、特定の顧客ニーズに対応する柔軟でカスタマイズされたソリューションを提供することで、重要なプレイヤーとして台頭しています。これらのプロバイダーは、運用コスト削減とサービス保証の強化を同時に求める企業にとって魅力的な選択肢です。顧客が中核業務への集中を可能にするマネージドサービスを選択する傾向が強まる中、急速に変化する市場環境において競争優位性を育むことが、彼らの成長を支えています。

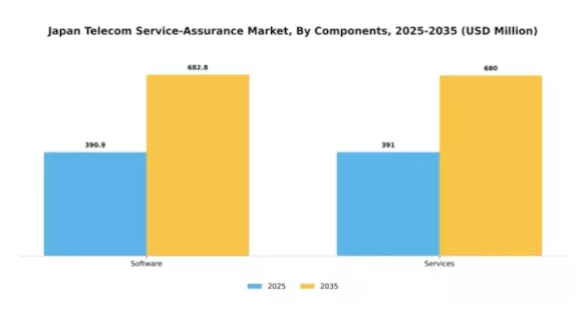

構成要素別:ソフトウェア(最大)対 サービス(最速成長)

日本の通信サービス保証市場における構成要素別のシェア分布を見ると、ソフトウェアが最大のセグメントとして台頭し、市場全体の大きな割合を占めています。この優位性は、通信事業者がサービス品質と効率性を高めるために高度なソフトウェアソリューションへの依存度を高めていることに起因します。一方、サービスは、進化する技術的ニーズに合致した包括的なサポートおよび保守提供に対する需要の高まりにより、注目を集め、最も成長が速いセグメントとなっています。日本における通信サービス保証市場の成長傾向は、ネットワーク信頼性を向上させる自動化・分析技術の革新に牽引され、ソフトウェア分野の堅調な拡大を示しています。一方、通信事業者が顧客体験と業務効率を優先する中、サービス分野は急速な成長を遂げています。クラウドベースソリューションへの移行や継続的なサービス監視の必要性といった要因が、この市場環境においてソフトウェアとサービスの双方の重要性をさらに高めています。

ソフトウェア(主流)対 サービス(新興)

ソフトウェアは、日本の通信サービス保証市場において主流の構成要素であり、ネットワークのパフォーマンスと信頼性を最適化する幅広いアプリケーションを包含しています。リアルタイム監視や予測分析といった高度な機能により、通信事業者は潜在的な問題を事前に解決し、ダウンタイムを最小限に抑えることが可能となります。一方、サービスは新興セグメントであり、専門的なサポート、コンサルティング、システム統合を通じてソフトウェア・アズ・ア・サービス(SaaS)を補完する上で不可欠な存在です。ソフトウェアとサービスの相乗効果により市場全体の有効性が向上しており、サービス分野では、複雑化するサービス保証の環境を乗り切るための専門知識を求める企業が増加し、需要が急増しています。

主要プレイヤーと競争環境

日本の通信サービス保証市場は、急速な技術進歩とシームレスな接続性への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるアムドックス(イスラエル)、ノキア(フィンランド)、エリクソン(スウェーデン)は、イノベーションとデジタルトランスフォーメーションを活用する戦略的立場にあります。アムドックス(イスラエル)は高度な分析とAI駆動型ソリューションによる顧客体験の向上に注力し、ノキア(フィンランド)はネットワーク自動化とクラウドネイティブ技術を重視しています。エリクソン(スウェーデン)は5G機能の拡充に注力しており、これら全体が技術的リーダーシップと顧客中心のソリューションを優先する競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化により多様なサービス提供が可能となり、各社は特定の顧客ニーズに対応しつつ、競争を通じてイノベーションを促進しています。

2025年10月、アムドックス(イスラエル)は日本の主要通信事業者との提携を発表し、次世代サービス保証プラットフォームの導入を進めています。この戦略的提携により、アムドックス社の高度な分析機能を活用し、同事業者の優れた顧客体験提供能力が強化される見込みです。このような協業は、顧客満足度と業務効率を優先する統合ソリューションへの傾向を示す可能性があります。

2025年9月、ノキア社(フィンランド)はネットワーク性能と信頼性を最適化する最新のクラウドネイティブサービス保証ソリューションを発表しました。この開発は、通信事業者の進化する要求に対応する最先端技術提供へのノキア社の取り組みを強調するものです。クラウドソリューションに注力することで、ノキアはサービス保証のデジタル変革におけるリーダーとしての地位を確立し、市場の競争構造を再構築する可能性を秘めています。

2025年8月、エリクソン(SE)は主要な日本の通信事業者との提携を拡大し、5Gサービス保証能力の強化を図りました。この協業は、エリクソンが市場での存在感を深め、5Gネットワークにおける技術を活用する戦略を示しています。5Gサービス保証への重点化は、急速に進化する環境下で競争優位性を維持するために不可欠な、ネットワークの信頼性とパフォーマンス確保に向けた広範な潮流を反映しています。

2025年11月現在、通信サービス保証市場の主な動向としては、デジタル化、持続可能性、AI統合への強い焦点が挙げられます。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、企業が競争優位性を維持するためには、技術的進歩だけでなく、一貫して信頼性の高いサービスを提供できる能力も優先すべきであることを示唆しています。

日本の通信サービス保証市場の主要企業には以下が含まれます

産業動向

日本の通信サービス保証市場における最近の動向は、主要プレイヤー間の著しい成長とイノベーションを浮き彫りにしています。楽天モバイルとKDDI株式会社はAI駆動型分析によるサービス品質向上に注力する一方、ソフトバンク株式会社はパフォーマンス指標改善のため次世代ネットワーク技術への投資を継続しております。

ノキアとエリクソンは現地通信事業者との連携により先進的な5Gサービス保証ソリューションの導入を進めております。M&A面では、富士通株式会社が2023年9月に通信ソフトウェア企業を買収し、サービス保証能力の強化を図ったことが発表されました。さらに、2023年5月にNTTグループとキーサイト・テクノロジーズが通信ネットワークのテスト手法改善を目的として結んだ提携も注目を集めております。

リモートワークの増加やデジタル接続ニーズの高まりにより信頼性の高いネットワークサービスへの需要が拡大した結果、市場評価額は上昇傾向にあります。加えて、東京に本拠を置く日本電気株式会社(NEC)は、国内のニーズに応えるクラウド中心のサービス保証プラットフォームを開発することで、その地位を強化しております。こうした進展により、日本の通信サービス保証市場は、主要産業プレイヤー間のイノベーションと戦略的連携に牽引され、変革的な成長を遂げようとしています。

将来展望

日本の通信サービス保証市場の将来展望

日本の通信サービス保証市場は、技術進歩と信頼性の高いサービスへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.18%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ネットワーク最適化のためのAI駆動型予知保全ツールの開発。

- 顧客体験向上のための自動化されたサービス品質監視システムの導入。

- 拡張性と柔軟性を実現するクラウドベースのサービス保証ソリューションの拡大。

2035年までに、本市場は堅調な成長を達成し、サービス保証分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本通信サービス保証市場 エンドユーザー別展望

- 通信事業者

- マネージドサービスプロバイダー

- 企業

日本通信サービス保証市場 コンポーネント別展望

- ソフトウェア

- サービス

日本通信サービス保証市場 サービスタイプ別展望

- 障害管理

- ネットワーク監視

- パフォーマンス管理

- サービスレベル管理

日本通信サービス保証市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 情報技術(ICT)、サービスタイプ別(百万米ドル)

4.1.1 障害管理

4.1.2 ネットワーク監視

4.1.3 パフォーマンス管理

4.1.4 サービスレベル管理

4.2 導入種類別情報通信技術(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 エンドユーザー別情報通信技術(百万米ドル)

4.3.1 通信

4.3.2 マネージドサービスプロバイダー

4.3.3 企業

4.4 情報通信技術、コンポーネント別(百万米ドル)

4.4.1 ソフトウェア

4.4.2 サービス

5 セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アムドックス(Amdocs)(イスラエル)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノキア(フィンランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エリクソン(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ネットクラッカー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Huawei(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ZTE(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Ciena(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 日本市場における導入形態の種類別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における構成要素別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術、2024年(シェア%)

6.13 サービスタイプ別情報通信技術、2024年から2035年 (百万米ドル)

6.14 導入種類別情報通信技術、2024年(シェア率)

6.15 導入種類別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.19 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 導入タイプ別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 コンポーネント別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携