❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のテスト管理ソフトウェア市場規模は2024年に4591万米ドルと推定されております。

日本のテスト管理ソフトウェア市場は、2025年の54.02百万米ドルから2035年までに275.0百万米ドルへ成長し、2025年から2035年の予測期間において17.67%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のテスト管理ソフトウェア市場は、クラウドベースのソリューションと自動化への変革的な移行を経験しております。

- 日本のテスト管理ソフトウェア市場において最大のセグメントはクラウドベースのソリューションであり、採用が拡大しております。

- 自動化とAI統合は、テストプロセスの効率性と精度を高める重要なトレンドとなりつつあります。

- 最も急速に成長しているセグメントはモバイルテストであり、モバイルアプリ開発の急増がこれを牽引しております。

- 主な市場推進要因としては、アジャイル手法への需要増加と品質保証への注目の高まりが挙げられ、これらが市場構造を形成しています。

主要プレイヤー

Micro Focus (GB), Atlassian (AU), Tricentis (AT), TestRail (US), QMetry (US), PractiTest (IL), Zephyr (US), Xray (PT)

日本のテスト管理ソフトウェア市場の動向

日本のテスト管理ソフトウェア市場は現在、顕著な進化を遂げております。これは様々な分野における効率的なソフトウェアソリューションへの需要増加が背景にあります。組織はソフトウェアの品質と信頼性を確保するため、堅牢なテストプロセスの必要性を認識しております。この傾向は、継続的なテストと統合を必要とする技術の急速な進歩によってさらに加速されております。企業が業務効率の向上を目指す中、テスト管理ソフトウェアの導入はより一般的になりつつあります。この変化は、企業が技術を活用してプロセスを合理化し、全体的な生産性を向上させるデジタルトランスフォーメーションへの広範な動きを示しています。さらに、日本のテスト管理ソフトウェア市場における競争環境は激化しており、多くのプレイヤーが市場シェアを争っています。この競争はイノベーションを促進し、様々な産業の特定のニーズに応えるより洗練されたツールの開発につながる可能性があります。自動化と他のソフトウェア開発ツールとの統合への重点がますます重要になってきています。組織がテストワークフローの最適化を図る中、既存システムとのシームレスな統合を実現する包括的なソリューションへの需要は高まると予想されます。この傾向は、ソフトウェア品質の向上と新規アプリケーションの市場投入期間短縮という広範な目標に沿うものであり、テスト管理ソフトウェア市場の将来性を示唆しています。

クラウドベースソリューションの導入拡大

日本ではクラウドベースのテスト管理ソフトウェア導入が拡大する傾向にあります。この移行により、組織はリモートでテストツールにアクセスできるようになり、分散したチーム間のコラボレーションが促進されます。クラウドソリューションが提供する柔軟性と拡張性は、多額の先行投資なしにテスト能力を強化したい企業にとって魅力的です。

自動化とAI統合への注力

テスト管理ソフトウェアへの自動化と人工知能の統合がますます普及しています。この傾向は、反復的なタスクが自動化され、チームがより複雑なテストシナリオに集中できる、より効率的なテストプロセスへの移行を示しています。こうした進歩により、テスト全体の精度と速度が向上する可能性が高いです。

コンプライアンスとセキュリティへの重点

データプライバシー規制が厳格化する中、テスト管理ソフトウェア市場ではコンプライアンスとセキュリティへの重視が高まっています。組織はテストを促進するだけでなく、規制基準への準拠を保証するツールを優先しています。このセキュリティへの重点は、顧客の信頼を維持し、機密情報を保護するために極めて重要です。

日本のテスト管理ソフトウェア市場の推進要因

高度な分析機能の統合

テスト管理ソフトウェア市場における高度な分析機能の統合は、日本市場において重要な推進要因として台頭しています。組織はデータ分析を活用し、テストプロセスの洞察獲得、ボトルネックの特定、リソース配分の最適化を推進しています。分析技術を活用することで、企業はテスト戦略を強化し、ソフトウェア品質の向上と市場投入までの時間短縮を実現できます。特に予測分析によるテスト結果の予測や意思決定支援の可能性は大きな魅力です。その結果、分析機能を組み込んだテスト管理ソリューションへの需要は高まる見込みです。最近の市場分析によれば、日本の組織の約40%が分析主導型のテスト手法を検討しており、ソフトウェア開発ライフサイクルにおけるデータに基づく意思決定への大きな転換を示しています。この傾向は、ベンダーが競争力を維持するために高度な分析機能を製品に統合する必要性を強調しています。

品質保証への注目の高まり

品質保証は日本のソフトウェア開発における基盤であり、テスト管理ソフトウェア市場に大きな影響を与えています。企業が高品質な製品提供の重要性を認識するにつれ、包括的なテストソリューションへの需要が高まっています。この品質重視の姿勢は、テスト活動へのリソース配分にも反映されており、組織はソフトウェア開発予算の約30%を品質保証プロセスに投資しています。徹底的なテスト、追跡、報告を可能にする効果的なテスト管理ツールの必要性は極めて重要です。さらに、金融や医療などの産業が厳しい規制要件に直面する中、品質保証への重視は一層強まっています。したがって、テスト管理ソフトウェア市場は、テスト効率を向上させ、業界基準への準拠を確保するソリューションを提供することで、こうした進化する要求に適応しなければなりません。

アジャイル手法への需要の高まり

日本のテスト管理ソフトウェア市場では、アジャイル手法への顕著な移行が進んでいます。この傾向は、ソフトウェア開発サイクルの迅速化と変化する要件への適応能力に対するニーズの高まりによって推進されています。アジャイル手法は反復的な開発を促進するため、開発プロセス全体を通じた品質確保には堅牢なテスト管理ソリューションが不可欠です。組織がアジャイルフレームワークを採用するにつれ、継続的インテグレーションとデリバリーを支援するテスト管理ソフトウェアへの需要はさらに高まる見込みです。実際、最近の調査では日本のアジャイル導入率が約70%に急増しており、ソフトウェア品質の維持と顧客期待への対応において効果的なテスト管理が果たす重要な役割が浮き彫りとなっています。したがって、テスト管理ソフトウェア市場のベンダーは、アジャイル手法に沿ったツールを提供することで競争優位性を高めるため、イノベーションを図らなければなりません。

リモートコラボレーションツールの重要性

リモートワークへの移行は、日本のテスト管理ソフトウェア市場に大きな影響を与えています。チームの分散化が進むにつれ、効果的なコラボレーションツールの必要性が急増しています。チームメンバー間の円滑な通信と調整を確保するためには、リモートコラボレーションを促進するテスト管理ソフトウェアが不可欠となっています。この傾向は、開発者、テスター、ステークホルダー間の連携が成功の鍵となるソフトウェアテストの文脈において特に重要です。最近の調査によると、日本の組織の60%以上がテストプロセス強化のためにリモートコラボレーションツールを導入しています。したがって、テスト管理ソフトウェア市場のベンダーは、リアルタイムコラボレーション、クラウドベースのアクセス、統合された通信チャネルなど、リモートワークを支援する機能の開発を優先し、顧客の進化するニーズに応える必要があります。

デジタルトランスフォーメーションへの投資拡大

デジタルトランスフォーメーションの取り組みが、日本のテスト管理ソフトウェア市場の構造を変えつつあります。組織が業務効率と顧客エンゲージメントの向上を目指す中、この変革を促進する技術ソリューションへの投資が活発化しています。ソフトウェアテスト領域も例外ではなく、企業はデジタル戦略を支える最新のテスト管理ツール導入に多額の予算を割り当てています。調査報告によれば、日本のデジタルトランスフォーメーション市場は2025年までに2000億ドル規模に達すると予測されており、こうした取り組みに合致する革新的なテストソリューションへの需要を牽引しています。この投資動向は、組織がデジタル戦略へのテスト管理ソフトウェア統合を優先していることを示唆しており、ベンダーにとってはデジタルトランスフォーメーション特有の課題に対応するカスタマイズソリューションを提供する機会が生まれています。

市場セグメントの洞察

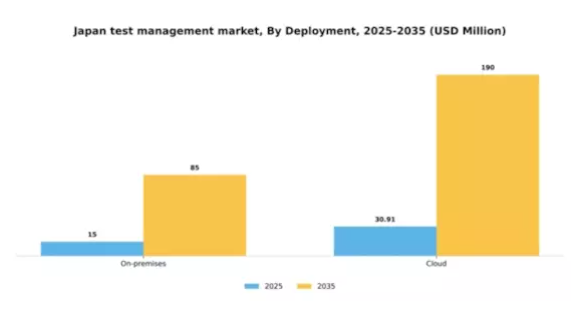

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のテスト管理ソフトウェア市場における導入形態セグメントでは、クラウドソリューションが市場を支配し、オンプレミスソリューションと比較して大きな市場シェアを占めています。クラウド導入モデルは、拡張性、アクセス性、コスト効率性の向上という利点があり、テストプロセスの効率化を図る多くの組織にとって好ましい選択肢となっています。一方、オンプレミス導入手段は、データセキュリティとテスト環境の管理を優先する企業を中心に、最も成長が著しいセグメントとして台頭しています。カスタマイズされた構成やローカルネットワークとの統合を求める企業が増えるにつれ、オンプレミスソリューションの利点が認識され、近年その採用率が顕著に上昇しています。

導入形態:クラウド(主流)対 オンプレミス(新興)

クラウドソリューションは、柔軟性と統合性において比類のない利点を提供し、チームが異なる場所やデバイス間でシームレスに連携することを可能にします。自動更新や初期費用の削減といった堅牢な機能は、業務効率の最適化を目指す企業にとって魅力的です。一方、オンプレミスソリューションは、データやシステムに対するより高い制御性を提供するため、厳格な規制要件を持つ大企業の間で支持を集めています。この導入形態は、特定の構成や強化されたセキュリティ対策が必要な企業向けに設計されています。組織が俊敏性とコンプライアンスの必要性のバランスを取る中、両セグメントは共存する立場にあり、日本のテスト管理ソフトウェア市場における顧客の多様な嗜好に対応しています。

価格体系別:月額課金(最大シェア)対 年額課金(急成長中)

日本におけるテスト管理ソフトウェア市場のシェア分布を見ると、月次課金モデルが最大の割合を占めており、支出の柔軟性を求める企業に支持されています。一方、年次モデルはシェアこそ小さいものの、長期的な予算編成とリソース配分を重視する組織の間で急速に普及が進んでおり、市場の購買傾向の変化を示しています。成長傾向からは、企業がアジャイル手法への移行や継続的なソフトウェアサポートを求める中で、年次課金オプションへの需要が高まっていることがうかがえます。月額モデルは、導入コストが低いことから依然として人気があります。この成長を推進する要因には、費用対効果の高いソリューションへのニーズ、コラボレーション機能の強化、テスト管理ソリューションにおけるスケーラビリティへの注目の高まりなどが挙げられます。

月額(主流)対 年額(新興)

日本のテスト管理ソフトウェア市場における月額課金モデルは、企業に柔軟性と低い初期費用を提供する主流の選択肢として存在しています。多額の投資を懸念し、従量課金型アプローチを好む中小企業やスタートアップ企業に支持されています。一方、年間モデルは、安定した予算とソフトウェアの長期利用を見込む大企業にとって好ましい選択肢として台頭しています。このモデルは通常、月額モデルと比較して割引率が適用されるため、長期的なテスト戦略に取り組む組織にとって魅力的です。これら二つのモデルの相互作用は、財務的コミットメントやリソース配分に対するニーズが異なる多様なユーザー層が市場に存在することを浮き彫りにしています。

産業別:金融(最大)対 医療&ライフサイエンス(急成長)

日本のテスト管理ソフトウェア市場の様々なセグメントの中で、金融(銀行・金融・保険)セクターが最大のシェアを占めており、セキュリティとコンプライアンスを確保するための堅牢なテストソリューションに対する重要なニーズを反映しています。これに続き、IT・通信や製造業などのセクターも市場全体に大きく貢献しています。一方、医療・ライフサイエンス分野は、規制要件の強化や患者ケア・医療機器管理におけるソフトウェア品質保証の必要性から、急速に台頭しています。日本におけるテスト管理ソフトウェア市場の成長傾向は、主に各セクターにおけるデジタルトランスフォーメーションによって牽引されています。金融セグメントは、リスク軽減と効率化を図るため、先進的なテストソリューションへの投資を継続的に行っています。同時に、医療・ライフサイエンス分野では、技術革新と規制当局主導による高品質ソフトウェアへの需要増加を背景に、急速な成長が見られます。

金融(主力)対 医療・ライフサイエンス(新興)

日本のテスト管理ソフトウェア市場において、金融セクターは高いコンプライアンス基準と、安全で信頼性の高いソフトウェアソリューションの必要性を特徴とする主力プレイヤーとして際立っています。金融機関は、データ保護と円滑な取引を確保するため、テスト管理ツールに多額の投資を行っています。一方、医療・ライフサイエンス分野は、医療サービスのデジタル化を背景に台頭しつつある成長分野です。患者管理システムや医療アプリケーションにおけるソフトウェアの完全性を保証するテストソリューションへの需要が堅調であり、その成長可能性が示されています。電子健康記録(EHR)や遠隔医療への移行が進む中、この急速に進化する環境において、徹底したテストプロセスの重要性が浮き彫りとなっています。

組織規模別:中小企業(最大シェア)対大企業(急成長中)

日本のテスト管理ソフトウェア市場において、組織規模別の市場シェア分布を見ると、中小企業が最大のシェアを占めるという顕著な偏りが確認されます。中小企業はテスト管理ソフトウェアを活用して業務効率を向上させ、製品開発プロセスを合理化することで、その優位な立場を確固たるものにしています。一方、大企業においても導入が進んでおりますが、現時点では市場シェアは比較的小さくなっています。成長傾向を見ると、継続的なデジタルトランスフォーメーションの取り組みやソフトウェア開発の複雑化により、大企業セグメントが最も急速に成長していることがわかります。大規模組織における高度なテスト管理ソリューションへの需要は、コラボレーションの強化、スケーラビリティ、AI技術の統合といった必要性によって牽引されております。この変化は、ソフトウェア市場の既存プレイヤーと新興技術革新との間に刺激的なダイナミズムを生み出しています。

中小企業:主導的立場 vs 大企業:新興勢力

日本のテスト管理ソフトウェア市場における中小企業は、機敏性とテスト能力を強化する新ツールへの迅速な適応力が特徴です。こうした組織は通常、リソース制約に直面しているため、ワークフローを最適化する費用対効果が高くユーザーフレンドリーなソフトウェアソリューションを採用する傾向があります。一方、大企業は現在新興セグメントではありますが、大規模なITインフラと包括的なテストニーズが特徴です。複雑なプロジェクトの処理や高品質なソフトウェア提供を確保する必要性から、先進的なテスト管理ソフトウェアへの投資が進められています。両セグメントは急速に進化する市場環境において、それぞれの軌跡を形作る独自の特性を示しています。

主要プレイヤーと競争環境

日本のテスト管理ソフトウェア市場は、急速な技術進歩と効率的なソフトウェアテストソリューションへの需要増加により、ダイナミックな競争環境が特徴です。マイクロフォーカス(英国)、アトラシアン(オーストラリア)、トリセンティス(オーストリア)といった主要プレイヤーは、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立しています。マイクロフォーカス(英国)は継続的インテグレーションとデリバリー機能による製品強化に注力し、アトラシアン(オーストラリア)は既存ソフトウェアスイートとシームレスに連携するコラボレーションツールを重視しています。トリセンティス(オーストリア)は自動化とAI駆動型テストソリューションへの強い注力で知られ、これら全体がソフトウェア開発における効率性と品質を優先する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。主要なビジネス戦略としては、地域ニーズに応じたソフトウェアソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が挙げられます。これらの主要プレイヤーの総合的な影響力は、イノベーションと顧客中心のアプローチが最優先される競争環境を育んでいます。企業が変化する状況に適応する中、その戦略は日本市場が直面する特有の課題への取り組みを反映しています。

2025年10月、マイクロフォーカス(英国)は、日本における事業基盤強化を目的として、主要な日本の技術企業との戦略的提携を発表いたしました。この協業は、ソフトウェアソリューションのローカライズを通じて、顧客エンゲージメントと満足度の向上を目指しております。文化的ニュアンスや特有のビジネス慣行がソフトウェア導入に大きく影響する日本市場の複雑さを乗り切る上で、このような提携は極めて重要です。

2025年9月、アトラシアン(オーストラリア)はJiraプラットフォーム内にテスト管理向け高度な分析機能を統合した新機能をリリースしました。この機能強化により、ユーザーはテストプロセスに関する深い洞察を得られ、より情報に基づいた意思決定が可能となります。このような機能の導入は、アトラシアンの継続的な改善と革新への取り組みを示すものであり、競合他社に対する優位性を確立しています。

2025年8月、Tricentis(AT)は複雑なテストシナリオの自動化を目的とした新たなAI駆動型テストツールを発表しました。このツールはテスト時間の大幅な短縮と精度の向上を実現し、ソフトウェア開発における自動化の潮流に沿ったものです。本リリースが持つ戦略的重要性は、テスト効率の向上と市場投入までの時間短縮を求める組織の関心を集める可能性にあります。

2025年11月現在、テスト管理ソフトウェア市場の主な動向としては、デジタル化、サステナビリティ、AI技術の統合への強い注力が挙げられます。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の競争優位性は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、特定の顧客ニーズに応えるカスタマイズソリューションの提供能力へと移行していく見込みです。

日本テスト管理ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本テスト管理ソフトウェア市場は、効率的なテストソリューションへの需要増加に伴い、顕著な発展と成長を遂げております。ここ数ヶ月では、TestCompleteやTricentisといった企業が、日本の技術的に高度な環境下で直面する特有の課題に対応し、現地企業へのサービス提供を強化する形で製品ラインを拡充しております。

2023年9月には、アトラシアン社がテスト管理ツールと現地DevOps実践の統合を目的とした提携を発表し、市場での地位をさらに強化しました。また2023年8月には、CAテクノロジーズ社が戦略的買収を通じた日本市場での事業拡大を検討しており、主要プレイヤーが地域成長機会に注力する傾向が示されています。さらに、産業横断的なクラウドベーステスト管理ソリューションの採用拡大により、市場評価額が大幅に上昇しています。

経済産業省の報告によれば、ソフトウェア投資、特に技術分野における投資が大幅に増加しており、QMetryやSmartBearといった企業の成長に影響を与えています。過去2年間では、RanorexやTestRailも日本の顧客ニーズに合わせたアップデートをリリースしており、製品開発におけるローカライゼーションの傾向が反映されています。

今後の見通し

日本のテスト管理ソフトウェア市場の将来展望

日本のテスト管理ソフトウェア市場は、自動化の進展と品質保証への需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)17.67%で成長すると予測されています。

新たな機会は以下の分野にあります:

- テスト効率向上のためのAI駆動型分析の統合。

- リモートチーム協業のためのクラウドベースソリューションの開発。

- 新興市場セグメントを獲得するためのモバイルテストツールへの展開。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本テスト管理ソフトウェア市場の価格展望

- 月額

- 年額

- 1回限りのライセンス

日本テスト管理ソフトウェア市場の産業別展望

- 金融

- IT・通信

- 製造業

- エネルギー・ユーティリティ

- 医療・ライフサイエンス

- 教育

- 航空宇宙・防衛

- その他

日本テスト管理ソフトウェア市場の導入形態展望

- オンプレミス

- クラウド

日本テスト管理ソフトウェア市場の組織規模展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報技術と通信技術、導入形態別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウド

4.2 情報通信技術、価格別(単位:百万米ドル)

4.2.1 月額

4.2.2 年額

4.2.3 1回限りのライセンス

4.3 情報通信技術、産業別(単位:百万米ドル)

4.3.1 金融

4.3.2 IT・通信

4.3.3 製造業

4.3.4 エネルギー・ユーティリティ

4.3.5 医療・ライフサイエンス

4.3.6 教育

4.3.7 航空宇宙・防衛

4.3.8 その他

4.4 情報通信技術(ICT)、組織規模別(単位:百万米ドル)

4.4.1 中小企業

4.4.2 大企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロフォーカス(英国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アトラシアン(オーストラリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Tricentis(オーストリア)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 TestRail(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 QMetry(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 PractiTest(IL)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zephyr(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Xray(ブラジル)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場展開別分析

6.3 日本市場価格別分析

6.4 日本市場産業別分析

6.5 日本市場組織規模別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態別情報通信技術(ICT)、2024年~2035年 (百万米ドル)

6.14 情報通信技術(ICT)、価格帯別、2024年(%シェア)

6.15 情報通信技術(ICT)、価格帯別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、産業別、2024年(シェア率)

6.17 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(シェア%)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 価格帯別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.2.4 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携