❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の保温下着市場規模は2024年に3億4,212万ドルと推定されております。

日本の保温下着市場は、2025年の3億5444万ドルから2035年までに5億460万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3%を示すと予測されています。

主要市場動向とハイライト

日本の保温下着市場は、消費者の嗜好の変化を背景に、持続可能性と技術への移行が進んでおります。

- 日本保温下着市場で最大のセグメントは女性向けカテゴリーであり、ファッション性と機能性への関心の高まりを反映しております。

- 最も成長が著しいセグメントは、アウトドア活動への需要増加に対応したアクティブウェア保温下着です。

- 電子商取引は急速な拡大を続けており、消費者が多様な保温下着製品にアクセスしやすくなっております。

- 主な市場推進要因としては、健康とウェルネスへの意識の高まり、およびアウトドア活動への需要増加が挙げられます。

主要企業

Under Armour (US), Nike (US), Adidas (DE), Patagonia (US), Columbia Sportswear (US), The North Face (US), L.L. Bean (US), Icebreaker (NZ), Smartwool (US)

日本の保温下着市場の動向

日本の保温下着市場は現在、消費者の嗜好の変化や素材技術の進歩など様々な要因により、顕著な進化を遂げております。寒い季節における快適性と保温性の重要性に対する認識が高まるにつれ、高品質な保温下着への需要が増加傾向にあるようです。この変化は、効果的な保温性が求められるアウトドア活動やスポーツへの関心の高まりが影響していると考えられます。さらに、吸湿発散性と通気性を高める革新的な素材の採用が製品の魅力を高め、カジュアルウェアからアクティブウェアまで幅広い用途に適した製品開発を促進しています。加えて、多様な保温下着へのアクセスを容易にするECプラットフォームの急成長も市場拡大に寄与しているようです。消費者は現在、オンラインで様々なブランドやスタイルを探求する傾向が強まっており、メーカー間の競争が激化しています。この傾向は、環境意識の高い消費者が自身の価値観に沿った製品を求めるため、ブランドが持続可能性に注力するきっかけにもなり得ます。全体として、保温下着市場は成長の兆しを見せており、進化する消費者ニーズと技術がその将来像を形作っています。

サステナビリティへの取り組み

保温下着市場では、持続可能な実践への移行が進んでおります。各ブランドがエコフレンドリーな素材や生産手段を優先する傾向が強まっているためです。この傾向は、環境責任を果たす製品を求める消費者の嗜好の高まりを反映しており、メーカーはオーガニック素材や再生素材の活用を模索しております。こうした取り組みは、環境意識の高い消費者層に訴求するだけでなく、環境負荷低減という社会全体の目標とも合致するものでございます。

技術的進歩

技術の進歩は、保温下着市場に大きな影響を与えています。優れた保温性、吸湿発散性、通気性を提供する先進素材の導入により、製品性能が向上しています。これらの開発は、アウトドア活動中に信頼性の高い保温ソリューションを必要とするアクティブな人々のニーズに応え、市場の魅力を拡大しています。

電子商取引の成長

電子商取引の台頭は保温下着市場を変革し、消費者が多様な製品に容易にアクセスできる環境を提供しています。オンラインショッピングプラットフォームにより、顧客はブランドやスタイルを簡単に比較でき、メーカー間の競争を促進しています。利便性と幅広い選択肢が消費者にとってますます重要になる中、この傾向は今後も継続する見込みです。

日本の保温下着市場の推進要因

季節的な需要変動

日本の保温下着市場は、特に冬季における季節的な需要変動が特徴です。気温が低下するにつれ、消費者は保温性のある衣類への投資意欲が高まり、売上が急増します。過去のデータによると、冬季の売上高は年間平均と比較して50%増加します。保温下着市場の小売業者やメーカーは、この季節的な傾向を活用するため、戦略的に在庫管理やマーケティング活動を計画しています。需要のこの周期的な性質は、提供内容を最適化し収益を最大化しようとする企業にとって、課題と機会の両方をもたらします。

変化する消費者の嗜好

日本では、保温下着市場は変化する消費者の嗜好に大きく影響されています。カジュアルからフォーマルまで様々な場面で着用できる多機能性衣類への顕著なシフトが見られます。この傾向は、スタイルと機能性を兼ね備えた保温下着の売上増加に明確に表れています。市場分析によれば、現在約30%の消費者が保温性に加え、見た目の美しさを重視して保温下着を選んでいます。このため、保温下着市場におけるブランドは、保温性だけでなく現代のファッショントレンドにも沿った製品を開発する革新を迫られています。実用性とスタイルの両立を目指すこの傾向が、今後の市場成長をさらに促進するでしょう。

素材における技術革新

素材生産における技術進歩は、日本の保温下着市場を形作る上で重要な役割を果たしています。吸湿発散性素材や高度な保温技術といった革新により、保温下着の性能が向上しています。これらの開発は保温効率を高めるだけでなく快適性も向上させ、消費者の関心を集めています。市場データによれば、こうした技術を採用した製品はここ数ヶ月で約20%の売上増加を記録しています。保温下着市場がこうした革新を受け入れるにつれ、様々な活動向けの高性能ウェアを求める幅広い消費者層を惹きつける可能性が高まっています。

アウトドア活動への需要増加

日本の保温下着市場では、アウトドア活動の人気拡大に伴い需要が顕著に増加しています。ハイキングやスキー、その他のウィンタースポーツを楽しむ方が増えるにつれ、効果的な保温下着の必要性が極めて重要となっています。この傾向は市場データにも反映されており、保温下着の売上高は過去1年間で約15%急増したことが示されています。消費者は快適性を損なわずに保温性を提供する製品を求める傾向が強まっており、これが素材技術の革新につながっています。この変化に伴い、各ブランドがアウトドア愛好家の特定のニーズに応える製品を提供することで、保温下着市場はさらなる成長が見込まれます。

健康とウェルネスへの意識の高まり

日本の保温下着市場は、消費者の健康とウェルネスへの意識向上により、関心が急増しています。特に寒い季節における体温維持の重要性に対する認識が高まるにつれ、保温下着の需要はさらに増加すると予想されます。最近の調査では、消費者の約40%が保温下着を冬の必須アイテムと認識しており、個人の快適性と健康を優先する傾向が反映されています。このトレンドは、血行促進や筋肉回復といった製品の健康効果をブランドが強調するにつれ、保温下着市場をさらに推進するでしょう。

市場セグメント分析

日本の保温下着市場セグメント分析

保温下着市場 製品種類別分析

日本の保温下着市場は、製品種類セグメントにおいて多様な状況を示しており、主にトップス、ボトムス、セットで構成されています。これらの各カテゴリーは、異なる消費者の嗜好や季節的な需要に応え、総合的に市場全体の強さと回復力に貢献しています。トップス種類は特に重要であり、日本の寒い季節に上半身着用者にとって暖かさと快適さの両方のニーズに対応しています。このセグメントには様々なスタイルや素材が存在し、異なる気候条件や個人の選択に対応しているため、大きな市場シェアを確保しています。

一方、ボトムスセグメントも同様に重要な役割を果たしており、下半身に不可欠な保温性を提供すると同時に、可動性と柔軟性を高める機能を組み込んでいます。アウトドア愛好家、オフィスワーカー、レジャー活動に従事する個人など、幅広い顧客層に対応していることを考慮すると、これら二つのセグメントの重要性は決して過小評価できません。

トップスとボトムスを組み合わせたセット商品は、暖かさを保ちつつ手軽にコーディネートできる選択肢を求める消費者の間で増加傾向にあります。効率性とスタイルを重視する消費者が多く、セット商品市場は勢いを増しています。このセグメントは、特に季節の行事などセット商品が好まれる時期には、贈り物購入者にもよく選ばれます。さらに、健康とウェルビーイングへの意識の高まりが、高品質な保温性ウェアの需要を牽引しており、これらの製品種類は必須となっています。

さらに、繊維技術の進歩により、快適性を高める吸湿発散性と保温性を兼ね備えた素材が開発され、消費者からの支持をさらに強化しています。ライフスタイルの変化やサステナブルファッション志向の影響を受けた日本市場の嗜好の変化は、日本の保温下着市場に新たな機会をもたらしています。デザイン革新と消費者エンゲージメント戦略の推進により、市場は継続的な成長が見込まれ、これらの製品種類セグメントの重要性が浮き彫りとなっています。

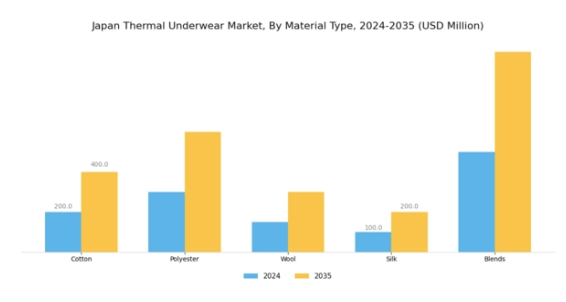

保温下着市場における素材タイプ別インサイト

素材タイプ別に分類された日本の保温下着市場では、多様な消費者嗜好やニーズに応える様々な選択肢が存在します。綿素材は通気性と快適性に優れ、天然繊維を求める消費者に好まれています。吸湿発散性に優れた合成素材は、特に寒冷な日本の気候下におけるアクティブなライフスタイルでの性能が評価され、注目を集めています。ウールは優れた保温性と暖かさを提供し、冬季の熱効率と快適性を重視する方々にご好評いただいております。

混紡素材は異なる繊維の長所を組み合わせ、快適性・耐久性・保温性のバランスに優れた汎用性の高い選択肢となります。持続可能でエコフレンドリーな素材への関心の高まりも消費者の選択に影響を与え、革新的な混紡素材への市場の移行を促しております。日本のライフスタイルの変化や気候条件の進化に伴い、各素材種類の重要性は保温下着市場の動向を形作り続け、品質と機能性に対する消費者の要求に応える競争環境を保証しています。

全体として、このセグメンテーションは保温下着において性能と快適性の両方を重視する多様な人口の微妙なニーズを反映しています。

保温下着市場 エンドユーザーインサイト

日本の保温下着市場は、エンドユーザーの嗜好に基づき、男性、女性、子供という多様なセグメンテーションを示しています。各グループは、購買決定を形作る独自の傾向と要件を示しています。男性用保温下着は、一般的にアウトドア活動における機能性と快適性を優先し、吸湿発散性と保温性に重点が置かれています。一方、女性はスタイルと暖かさの融合を求めることが多く、保温効率を損なわないおしゃれなデザインの需要が高まっています。

キッズセグメントは、活発なライフスタイルと成長期の子供たちに対応するため重要であり、屋外遊び中の保温性を確保しつつ耐久性と快適性を兼ね備えた選択肢が求められます。厳しい冬を含む日本の季節的な気候といった要因が、全年齢層における消費を促進し、保温下着を冬の衣類の必須アイテムとしています。市場の成長は、保温衣類の健康効果や機能性に対する認識の高まり、そしてユーザー体験を向上させる繊維技術の革新を反映しています。

全体として、このセグメンテーションは、日本全国の多様な消費者ニーズや嗜好に応えるカスタマイズされた提供の重要性を浮き彫りにしています。

保温下着市場の流通チャネルに関する洞察

日本の保温下着市場における流通チャネルは、市場の動向や消費者のアクセス可能性に影響を与える重要な役割を担っています。市場は店舗型と非店舗型の多様なチャネルで構成されています。店舗型チャネルにはスーパーマーケット、ハイパーマーケット、専門店、その他様々な小売店舗が含まれます。スーパーマーケットやハイパーマーケットは品揃えの豊富さが特徴であり、利便性と多様性を求める消費者を惹きつけ、売上に大きく貢献しています。

一方、専門店はニッチ市場に焦点を当て、特定の保温下着を求める選りすぐりの顧客層にアピールする厳選された品揃えを提供しています。非店舗型流通チャネルは、ショッピングの容易さと宅配サービスを提供し、技術に精通した消費者層を惹きつける電子商取引の台頭により、日本においてますます重要性を増しています。オンラインショッピングの拡大傾向は、従来型の小売手法を補完し、全国的に保温下着製品へのアクセスを拡大しています。

総じて、日本の保温下着市場における流通チャネルは、利便性やパーソナライズされたサービス、オンラインとオフラインのシームレスなショッピング体験を重視する消費者の嗜好に後押しされ、進化を続けております。

主要企業と競争環境

日本の保温下着市場は、イノベーション、サステナビリティ、デジタルトランスフォーメーションによってますます形作られる競争環境が特徴です。アンダーアーマー(アメリカ)、ナイキ(アメリカ)、パタゴニア(アメリカ)といった主要企業は、技術革新とエコフレンドリーな素材を重視する戦略を積極的に推進しています。アンダーアーマー(アメリカ)は、吸湿発散性と温度調節機能を備えた素材による製品ラインの強化に注力しており、これはパフォーマンス志向の消費者層に訴求しています。一方、ナイキ(アメリカ)は強力なブランド力とマーケティング力を活用し、機能性とスタイルを両立させた最新保温製品のプロモーションを継続しています。パタゴニア(アメリカ)は持続可能性に注力し、リサイクル素材を保温下着に採用することで、環境意識の高い消費者の支持を得ています。これらの戦略が相まって、イノベーションとブランドロイヤルティが重要な役割を果たす、ダイナミックな競争環境が形成されています。

事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいます。このアプローチは、サプライチェーンリスクの軽減だけでなく、生産効率の向上にも寄与しています。サーマル下着市場は需要が旺盛です。市場の競争構造は中程度の分散状態にあり、主要プレイヤー数社が大きなシェアを占める一方、ニッチブランドとの競争にも直面しています。これらの主要企業の総合的な影響力が価格戦略や製品提供を形作り、競争的でありながらも協調的な雰囲気を生み出しています。

2025年10月、ナイキ(アメリカ)は日本の主要繊維メーカーとの提携を発表し、先進的な吸湿発散技術を採用した新サーマルアンダーウェアラインの開発を進めています。この戦略的動きは、寒冷地での性能を重視する日本消費者のニーズに応えることで、ナイキの市場における製品差別化を強化する見込みです。本協業は、ナイキのイノベーションへの取り組みと地域市場の嗜好への適応力を裏付けるものです。

2025年9月、パタゴニア(アメリカ)は100%再生素材を使用した新保温下着ラインのプロモーションキャンペーンを開始しました。この取り組みは同社の持続可能性目標に沿うだけでなく、エコフレンドリーなアパレル分野におけるリーダーとしての地位を確立するものです。環境影響への関心が高まる消費者層に訴求し、パタゴニアの市場での地位強化が期待されます。

2025年8月、アンダーアーマー(アメリカ)は体温調節機能を備えたスマートファブリック技術を組み込んだ新サーマルアンダーウェアコレクションを発表しました。この革新は、アパレルへの技術統合という広範なトレンドを示すものであり、消費者エンゲージメントとブランドロイヤルティの向上に寄与する可能性があります。パフォーマンス向上機能に焦点を当てることで、アンダーアーマーはアスリートとアウトドア愛好家の双方の注目を集めることを目指しています。

2025年11月現在、保温下着市場の競争動向は、デジタル化、サステナビリティ、製品開発における人工知能の統合に大きく影響されています。企業間の戦略的提携がより一般的になりつつあり、イノベーションの促進と製品ラインの拡充につながっています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著です。今後、イノベーションとサステナビリティを優先する企業が、ますます混雑する市場において差別化を図れる可能性が高いでしょう。

日本の保温下着市場における主要企業には以下が含まれます

産業動向

日本の保温下着市場における最近の動向は、革新的な素材と持続可能性への注目の高まりを示しており、ユニクロなどの企業が先進的な繊維技術を活用して保温性と吸湿発散性を向上させることで先導しています。旭化成と東レは、環境責任への広範な市場動向を反映し、エコフレンドリーな保温下着を生産するための研究開発(R&D)を強化しています。市場動向としては、2023年10月に相沢グループがダイワハウスとの戦略的提携により製品ラインを拡充し、保温衣料分野での事業拡大を図る買収が注目されました。

市場評価は好影響を受けており、アナリストは日本の寒い季節における保温性衣類への消費者需要の高まりにより、着実な増加を報告しています。過去2年間で市場は著しい成長を見せており、特に2022年12月には降雪に伴い保温下着の需要が急増し、日本の冬における保温性衣類の必須性が再確認されました。さらに、アディダスジャパンやバタジャパンといったブランドが継続的に革新を図り市場シェアを獲得していることから、機能性とファッション性を求める双方の消費者に対応する競争環境が形成されています。

今後の展望

日本の保温下着市場における今後の見通し

日本の保温下着市場は、消費者の快適性に対する意識と需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)3.6%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 環境に配慮した消費者の関心を集めるため、エコフレンドリーな保温素材を開発する。

- 市場リーチと顧客エンゲージメントを強化するため、オンライン販売チャネルを拡大する。

- 温度調節技術を統合したスマート保温下着を導入する。

2035年までに、市場は堅調な成長を達成し、革新的アパレル分野のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本の保温下着市場 種類別見通し

- トップス

- ボトムス

- セット

日本の保温下着市場 エンドユーザー別見通し

- 男性

- 女性

- 子供

日本の保温下着市場 素材タイプ別見通し

- 綿

- 合成繊維

- ウール

- 混紡

日本の保温下着市場 販売チャネル別見通し

- 店舗販売

- 非店舗販売

第1章:概要と主なハイライト

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 産業用オートメーション・機器、種類別(百万米ドル)

4.1.1 トップス

4.1.2 ボトムス

4.1.3 セット

4.2 産業用オートメーション・機器、素材の種類別(百万米ドル)

4.2.1 綿

4.2.2 合成繊維

4.2.3 ウール

4.2.4 混紡

4.3 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.3.1 男性

4.3.2 女性

4.3.3 子供

4.4 産業用オートメーション・機器、流通チャネル別(百万米ドル)

4.4.1 店舗ベース

4.4.2 非店舗ベース

5 セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アンダーアーマー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ナイキ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アディダス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 パタゴニア(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 コロンビア・スポーツウェア(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノースフェイス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 L.L.ビーン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アイスブレイカー(ニュージーランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 スマートウール(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における素材種類別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における流通チャネル別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、種類別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、材料種類別、2024年(シェア%)

6.15 産業用オートメーション・機器、材料種類別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、流通チャネル別、2024年(シェア%)

6.19 産業用オートメーション・機器、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 材料タイプ別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携