❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の甲状腺疾患市場規模は2024年に9417万米ドルと推定されております。

日本の甲状腺疾患市場は、2025年の97.25百万米ドルから2035年までに134.16百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.2%を示すと予測されております。

主要な市場動向とハイライト

日本の甲状腺疾患市場は、認知度の向上と技術進歩を背景に著しい成長を遂げております。

- 甲状腺疾患に関する認知度と教育の向上により、患者様の関与と診断が促進されております。

- 診断技術の進歩により、早期発見と治療成果の向上が図られております。

- 個別化された治療アプローチが普及しつつあり、患者様一人ひとりのニーズや反応に対応しております。

- 甲状腺疾患の有病率増加と政府の医療施策が、市場拡大の主要な推進要因となっております。

主要企業

AbbVie (US), Bristol-Myers Squibb (US), Eli Lilly and Company (US), Merck & Co. (US), Novartis (CH), Pfizer (US), Sanofi (FR), Takeda Pharmaceutical Company (JP)

日本の甲状腺疾患市場動向

日本の甲状腺疾患市場は、認知度の向上と診断技術の進歩が相まって、著しい成長を遂げております。甲状腺機能低下症や甲状腺機能亢進症を含む甲状腺疾患の有病率の高まりを受け、医療はスクリーニングと治療選択肢の拡充に取り組んでおります。その結果、患者様の診断と治療がより頻繁に行われるようになり、医薬品や治療的介入に対する需要が増加しております。さらに、日本における高齢化が進むことで甲状腺関連疾患の発生率が高まっていると見られ、医療面での強固な対応が求められています。加えて、標的療法や個別化医薬品といった革新的な治療法の導入が、甲状腺疾患市場の構造を変えつつあります。こうした進歩は患者の治療成果を向上させるだけでなく、製薬企業間の競争環境を促進しています。日本の規制枠組みは新治療法の導入を支援しており、これが市場のさらなる成長を促す可能性があります。全体として、甲状腺疾患市場は拡大の兆しを見せており、甲状腺疾患に悩む方々の医療改善に向けた継続的な取り組みを反映しています。

高まる認知度と啓発活動

日本では甲状腺疾患に関する国民の認識向上が重視されています。症状や早期診断の重要性について周知するための啓発キャンペーンが実施されています。この傾向はスクリーニング検査の増加につながり、結果として治療を求める患者数の増加が見込まれます。

診断技術の進歩

診断技術の革新により、甲状腺疾患をより正確かつ効率的に検出する能力が向上しています。高度な画像診断技術や検査手法の導入により、診断率が向上すると予想され、その結果、甲状腺疾患市場におけるその後の治療選択肢への需要が促進される見込みです。

個別化治療アプローチ

甲状腺疾患市場において、個別化医療への移行がますます顕著になってきています。個々の患者様のプロファイルに合わせた治療計画は、治療効果と患者様の満足度を高める可能性があります。この傾向は画一的な解決策からの脱却を示唆しており、より良い健康成果につながる可能性があります。

日本の甲状腺疾患市場の推進要因

予防医療への需要増加

日本では予防医療への傾向が高まっており、これが甲状腺疾患市場に影響を与えています。個人の健康意識が高まる中、甲状腺疾患を早期に発見するための定期的なスクリーニングや予防策への注目が増しています。この消費者行動の変化は、甲状腺疾患市場における診断検査やモニタリングソリューションの需要を牽引する可能性があります。さらに、甲状腺の健康に関する国民啓発を目的とした公衆衛生キャンペーンは、積極的な健康管理をさらに促進すると予想されます。予防への重点化は、早期介入を求める患者層の拡大につながり、甲状腺疾患市場全体の成長に寄与する可能性があります。

医療における遠隔医療の統合

日本の医療システムへの遠隔医療の統合は、甲状腺疾患市場を変革しています。遠隔医療サービスはますます普及し、患者様が遠隔で医療提供者と相談できるようになっています。これは、専門医療へのアクセスが限られる可能性のある地方在住の方々に特に有益です。遠隔医療の利便性は、患者様の治療への関与と治療計画の順守を高める可能性があり、甲状腺疾患の効果的な管理には極めて重要です。遠隔医療が進化を続ける中、患者様が医療やサポートをより容易に受けられるようになることで、甲状腺疾患市場の拡大に重要な役割を果たすと予想されます。

甲状腺疾患の有病率増加

日本の甲状腺疾患市場は、甲状腺関連疾患の有病率上昇により成長を遂げています。最近のデータによると、日本人口の約10%が何らかの甲状腺疾患の影響を受けており、特に女性の方が不均衡な影響を受けています。この増加傾向は、甲状腺疾患市場における診断・治療ソリューションの需要拡大につながると考えられます。さらに、2040年までに総人口の36%に達すると予測される日本の高齢化は、甲状腺疾患が高齢者に多く見られることから、その発生率上昇に寄与する可能性があります。甲状腺の健康に対する認識が高まるにつれ、医療提供者はスクリーニングや治療選択肢により注力することが予想され、これにより日本の甲状腺疾患市場は拡大していくでしょう。

政府の取り組みと医療政策

日本の医療アクセスと質の向上を目指す政府の取り組みは、甲状腺疾患市場を後押しする可能性があります。日本政府は、甲状腺疾患を含む慢性疾患の早期発見と管理を促進する様々な健康政策を実施しています。例えば、健康増進法は定期的な健康診断を奨励しており、これにより甲状腺疾患の早期診断につながります。さらに、甲状腺関連治療への補助金の導入は、患者が必要な医薬品や治療法へのアクセスを向上させる可能性があります。これらの施策は公衆衛生の向上を目指すだけでなく、治療や管理を求める患者数を増加させることで、甲状腺疾患市場の成長を促進するものです。

治療法の技術的進歩

治療法の技術的進歩が継続していることから、甲状腺疾患市場は成長が見込まれます。低侵襲手術処置や新規医薬品の開発といった革新は、甲状腺疾患管理の有効性を高めています。例えば、標的療法や生物学的製剤の導入は特定の甲状腺疾患の治療に有望な結果を示しており、患者の転帰改善が期待されます。さらに、日本の甲状腺治療薬市場は2026年までに約15億ドルに達すると予測されており、効果的な治療ソリューションへの需要増加を反映しています。医療提供者がこれらの先進技術を採用するにつれ、甲状腺疾患市場は拡大し、患者により効果的で個別化された治療選択肢を提供する可能性が高いです。

市場セグメントの洞察

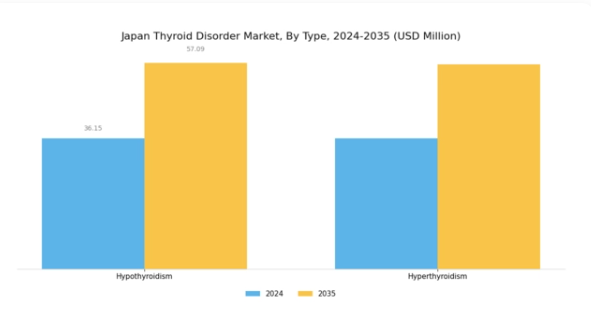

甲状腺疾患市場の種類の洞察

日本の甲状腺疾患市場は、種類別のセグメンテーションが特徴であり、国内の甲状腺健康に影響を与える多様な疾患を理解する上で重要な役割を果たしています。このセグメントには主に甲状腺機能低下症と甲状腺機能亢進症が含まれ、それぞれが特有の課題と治療経路を示しています。甲状腺機能低下症は、甲状腺の活動が低下する状態であり、特に日本の高齢化人口において増加傾向にあることから重要です。体重増加、疲労感、抑うつなど様々な健康問題を引き起こすため、効率的な管理とモニタリング戦略が求められます。

一方、甲状腺機能亢進症は甲状腺の過剰な活動により生じ、不安感、動悸、体重減少などの症状を引き起こします。この疾患は合併症を防ぐため迅速な診断と治療が必要であり、患者の生活の質に重大な影響を及ぼす可能性があります。

日本では、両疾患とも栄養不足(特にヨウ素)や遺伝的素因など複数の要因の影響を受け、罹患リスクが高まります。医療従事者は、甲状腺疾患患者様の個別ニーズに応えるパーソナライズド医療に焦点を当て、より優れた診断ツールと治療選択肢の必要性が高まっていることを認識しています。日本国民の甲状腺健康への意識向上は、効果的な治療法や医療相談への需要を促進し、積極的な健康管理につながっています。

さらに政府は、公衆衛生への影響を軽減するため、予防的健康対策と早期介入戦略を重視しています。医療システムの進化に伴い、革新的な治療法や患者中心のケアの機会が増加しており、これは日本甲状腺疾患市場の変化する状況と、甲状腺機能低下症や甲状腺機能亢進症といった主要疾患への市場細分化を反映しています。これらの疾患に関する国民啓発を目的とした健康キャンペーンの増加は、健康状態の改善において早期発見と適切な管理の重要性を浮き彫りにしています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

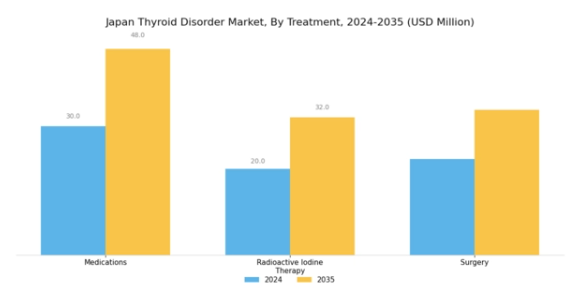

甲状腺疾患市場における治療法の洞察

日本甲状腺疾患市場の治療セグメントは、甲状腺機能低下症や甲状腺機能亢進症などの状態を管理するための様々な手段を包含しており、大きな市場成長の可能性を反映しています。薬物療法は基礎的な治療法であり、患者の多様なニーズに対応する様々な選択肢が利用可能で、甲状腺ホルモンレベルの効果的な管理を保証します。放射性ヨウ素療法は特に甲状腺機能亢進症患者にとって重要な役割を果たしており、その有効性と副作用の少なさから、日本では比較的受け入れられやすい低侵襲的な治療法です。

この方法は、甲状腺疾患に対する国民の認識が高まる中、近年注目度を増しています。手術は、特に大きな甲状腺腫や悪性化する可能性のある甲状腺結節を有する患者にとって、依然として不可欠な選択肢です。治療法の選択は、臨床的推奨事項と患者の希望を反映することが多く、これらは個別化された患者ケアを重視する日本の医療基準の影響を受けています。

全体として、日本の甲状腺疾患市場は、医薬品と技術の進歩、一般の認識向上、甲状腺関連疾患に関する継続的な研究に後押しされ、進化を続けています。

甲状腺疾患市場における投与経路の動向

日本の甲状腺疾患市場では、投与経路への注目が顕著であり、経口投与や静脈内投与といった異なる経路が治療提供において重要な役割を果たしています。経口投与は利便性と患者の服薬遵守率の高さから依然として主流であり、多くの患者が日常的な服薬手段としてこの方法を好みます。一方、静脈内投与は急性症例や即効性が求められる患者にとって不可欠であり、外来や入院環境におけるその重要性を示しています。

「その他」に分類されるセグメントには、皮下投与や外用投与などの代替投与形態が含まれます。これらは比較的普及度は低いものの、特定の患者ニーズや特殊な状況に対応しています。日本甲状腺疾患市場におけるこの多様化する状況は、甲状腺疾患に悩む個人の治療成果を高めるため、治療アプローチを適応させる重要性を浮き彫りにしています。市場の進化は、患者中心のケア手法との整合性と多様な臨床ニーズへの対応を反映しており、医療分野における継続的な研究開発努力によって牽引される成長と革新の可能性を示唆しています。

さらに、甲状腺疾患に関する一般の認識向上や新たな治療製剤の開発進展が市場全体の成長に影響を与える可能性があり、投与経路はこの産業において極めて重要な焦点領域となります。

甲状腺疾患市場 エンドユーザーに関する洞察

日本の甲状腺疾患市場は、エンドユーザーセグメント(病院、クリニック、その他の医療施設を含む)に大きく焦点を当てています。病院は、高度な診断機器や甲状腺疾患専門の診療科を擁し、包括的なケアと治療オプションを提供するため、極めて重要です。一方、クリニックは早期発見と外来診療において重要な役割を果たし、地域レベルでの甲状腺疾患管理の要となっています。

その他の医療施設は、代替治療や支援サービスを提供することで市場に貢献し、患者が利用できるケアの範囲拡大に寄与しています。日本の高齢化と甲状腺健康への意識向上に伴い、これらのエンドユーザーカテゴリー全体でサービス需要が増加しています。この成長は、医療技術の進歩と患者個別ケアへの注力強化によって推進されています。医療規制が進化する中、これらの施設も適応を進めており、サービス提供形態の変革につながっています。

これらの要因が相まって、日本甲状腺疾患市場はダイナミックな環境を形成し、拡大する患者層のニーズに応えると同時に、地域における甲状腺疾患管理の多様な状況を浮き彫りにしております。

主要企業と競争環境

日本の甲状腺疾患市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によってますます形作られる競争環境が特徴です。アッヴィ(アメリカ)、武田薬品工業(日本)、メルク(アメリカ)などの主要企業は、様々な戦略的取り組みを通じて市場での地位強化に積極的に取り組んでいます。アッヴィ(アメリカ)は、成長分野と見られる自己免疫性甲状腺疾患領域を中心に、製品ポートフォリオの拡充に注力しています。一方、武田薬品工業株式会社(日本)は、強力な現地基盤を活用し、サプライチェーンの最適化と流通ネットワークの強化により、治療へのタイムリーなアクセスを確保しております。メルク社(アメリカ)もまた、患者エンゲージメントの向上と臨床試験の効率化を図るデジタルトランスフォーメーション(DX)施策に投資しており、これらが相まって競争環境をよりダイナミックなものにしております。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、コスト削減とサプライチェーン効率化を目的とした製造の現地化が挙げられます。このアプローチは、甲状腺疾患市場が求めるリスク軽減にも寄与します。これらの主要企業の総合的な影響力は非常に大きく、イノベーションを推進し産業基準を設定しており、中小規模の企業がこれに追随するケースが少なくありません。

2025年10月、アッヴィ(アメリカ)は橋本甲状腺炎の新規治療法開発に向け、日本の主要研究機関との協業を発表しました。この戦略的提携により、新治療法の開発加速と甲状腺疾患治療分野におけるアッヴィのリーダーシップ強化が期待されます。本協業は、日本の患者ニーズや規制要件に対応する上で現地の専門知識が重要であることを示しています。

2025年9月、武田薬品工業(日本)は甲状腺薬の服薬遵守率向上を目的とした新たなデジタルヘルスプラットフォームを立ち上げました。この取り組みは、医療ソリューションへの技術統合に対する武田薬品の姿勢を反映しており、より良い健康成果と患者満足度の向上につながる可能性があります。デジタルヘルスに注力することで、武田薬品は市場における先進的な企業としての地位を確立し、競争優位性の強化が見込まれます。

2025年8月、アメリカメルク社は甲状腺がんに対する革新的治療法に焦点を当て、日本における臨床試験事業を拡大しました。この拡大は、同地域で高まる専門治療への需要を取り込むメルク社の戦略を示しています。臨床試験の足場を拡大することで、メルク社は研究能力を強化するだけでなく、現地の医療提供者との関係を強化し、市場アクセス改善につながる可能性があります。

2025年11月現在、甲状腺疾患治療薬市場の競争動向は、デジタル化、持続可能性、そして医薬品開発における人工知能(AI)の統合によってますます特徴づけられています。複雑な規制環境を乗り切り、イノベーションを加速させる上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、革新的治療法、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高いです。この変化は最終的に、患者様の治療成果の向上と、より持続可能な医療エコシステムの構築につながるでしょう。

日本甲状腺疾患市場における主要企業

産業動向

ここ数ヶ月、日本甲状腺疾患市場では、様々な医療組織による啓発活動に後押しされ、甲状腺疾患の認知度と診断件数の増加など、顕著な変化が見られます。2023年8月には、武田薬品工業が大塚製薬と提携し、甲状腺疾患患者向け支援プログラムの強化を発表。治療環境における協業の進展が示されました。

さらに2023年9月には、富士フイルム富山化学工業が甲状腺機能低下症治療に特化した製品ラインの拡充を発表し、市場の競争力強化に寄与しました。甲状腺疾患治療薬分野は、高齢化や診断技術の進歩などの要因により市場評価額が着実に増加していることから、成長を遂げています。

アステラス製薬や第一三共をはじめとする主要企業は、治療法の革新と拡充に向け、研究開発に多額の投資を行っています。中外製薬や田辺三菱製薬を含む主要企業間では、最近目立った合併・買収は報告されておらず、この分野では有機的成長戦略に重点が置かれていることがわかります。全体として、日本の甲状腺疾患市場は、医療意識の高まりと患者ケアの改善を目指す企業の取り組みにより、急速に進化しています。

今後の見通し

日本甲状腺疾患市場 将来展望

甲状腺疾患市場は、罹患率の増加と治療法の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.27%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者モニタリングのためのテレヘルスプラットフォームの開発。

- 早期発見のためのAI駆動型診断ツールへの投資。

- 個々の患者プロファイルに合わせた個別化医療アプローチの拡大。

2035年までに、甲状腺疾患市場は著しい成長と革新を経験すると予測されています。

市場セグメンテーション

日本甲状腺疾患市場 種類別見通し

- 甲状腺機能低下症

- 甲状腺機能亢進症

日本甲状腺疾患市場 エンドユーザー別見通し

- 診療所

- 病院

- その他

日本甲状腺疾患市場 治療法別見通し

- 薬物療法

- 外科手術

- 放射性ヨウ素療法

日本甲状腺疾患市場 投与経路別見通し

- 静脈内投与

- 経口投与

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 建設、種類別(百万米ドル)

4.1.1 甲状腺機能低下症

4.1.2 甲状腺機能亢進症

4.2 治療法別建設規模(百万米ドル)

4.2.1 薬物療法

4.2.2 外科手術

4.2.3 放射性ヨウ素療法

4.3 投与経路別建設規模(百万米ドル)

4.3.1 静脈内投与

4.3.2 経口投与

4.3.3 その他

4.4 市場規模、エンドユーザー別(百万米ドル)

4.4.1 クリニック

4.4.2 病院

4.4.3 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 市場における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤー財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 アッヴィ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブリストル・マイヤーズ スクイブ社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 イーライリリー・アンド・カンパニー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メルク・アンド・カンパニー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ノバルティス(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ファイザー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サノフィ(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 武田薬品工業(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における治療法別分析

6.4 日本市場:投与経路別分析

6.5 日本市場:エンドユーザー別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設分野(種類別)、2024年(%シェア)

6.13 建設、種類別、2024年から2035年(百万米ドル)

6.14 建設、治療法別、2024年(シェア%)

6.15 建設、治療法別、2024年から2035年(百万米ドル)

6.16 投与経路別建設、2024年(シェア率)

6.17 投与経路別建設、2024年から2035年(百万米ドル)

6.18 エンドユーザー別建設規模、2024年(シェア率)

6.19 エンドユーザー別建設規模、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 治療法別、2025-2035年(百万米ドル)

7.2.3 投与経路別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携