❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の甲状腺検査市場規模は8828万米ドルと推定されております。

日本の甲状腺検査市場は、2025年の9363万米ドルから2035年までに1億6859万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.06%を示すと予測されています。

主な市場動向とハイライト

日本の甲状腺検査市場は、意識の高まりと技術の進歩により成長を続けています。

- 日本の甲状腺検査市場で最大のセグメントは、検査室検査セグメントであり、その確立されたインフラにより、引き続き支配的な地位を維持しています。

- 最も急成長しているセグメントは、より利用しやすい検査オプションへの移行を反映した、ポイントオブケア検査セグメントです。

- 検査手段の技術進歩により、甲状腺診断の精度と効率が向上しています。

- 甲状腺疾患の発生率の上昇と消費者の健康意識の高まりが、市場拡大の主な推進要因となっています。

主要企業

Abbott Laboratories (US), Roche Diagnostics (CH), Siemens Healthineers (DE), Thermo Fisher Scientific (US), PerkinElmer (US), Bio-Rad Laboratories (US), Ortho Clinical Diagnostics (US), Quest Diagnostics (US)

日本の甲状腺検査市場の動向

甲状腺検査市場は、甲状腺疾患に対する国民の意識の高まりを背景に、現在著しい成長を見せています。この意識の高まりは、啓発キャンペーンや医療サービスへのアクセス改善の影響を受けていると考えられます。その結果、甲状腺関連疾患の検査を求める人が増え、早期診断と早期治療につながっています。さらに、診断技術の進歩により、甲状腺検査の精度と効率が向上し、医療従事者や患者にとってより利用しやすくなっています。この傾向は、特に甲状腺の健康に関して、より積極的な健康管理アプローチを促進しているようです。加えて、日本における高齢化も甲状腺検査の需要増加に寄与しています。高齢者は甲状腺機能障害の影響を受けやすく、定期的なモニタリングや検査が必要となる場合があります。医療システムはこうした人口動態の変化に対応し、定期健康診断に甲状腺検査を組み込むことで適応を図っています。この統合により、患者様にとってのプロセスが合理化され、総合的な健康評価において甲状腺の健康が優先されることが期待されます。甲状腺検査市場は進化を続け、医療と患者関与の広範なトレンドを反映し、さらなる拡大が見込まれます。

認知度向上と教育

甲状腺の健康に関する一般市民への教育が重視されるようになり、これが検査需要を牽引しているようです。甲状腺疾患に関連する症状やリスクについての認知度向上を目的としたキャンペーンが、より多くの人々に医療相談や検査を求めるよう促していると考えられます。

検査技術の進歩

診断技術の革新により、甲状腺検査の精度と迅速性が向上しています。これらの進歩により、医療提供者が正確な検査結果に基づいてより適切な判断を下せるようになり、患者の治療成果の改善につながる可能性があります。

定期健康診断への統合

甲状腺検査市場では、特に高齢者向けに、標準的な健康診断に甲状腺検査を組み込む傾向が見られます。この統合により、甲状腺疾患の早期発見と管理が促進され、より広範な医療目標に沿うことが期待されます。

日本の甲状腺検査市場を牽引する要因

甲状腺疾患の増加傾向

日本の甲状腺検査市場は、人口における甲状腺疾患の増加により成長を遂げています。最近の研究によれば、日本国民の約10%が何らかの甲状腺機能障害を抱えており、甲状腺機能低下症や甲状腺機能亢進症などの疾患がより一般的になりつつあります。こうした甲状腺関連の健康問題の増加は定期的な検査を必要とし、甲状腺検査の需要を促進しています。さらに、2040年までに36%に達すると予測される日本の高齢化もこの傾向に寄与する見込みです。高齢者は甲状腺疾患にかかりやすいため、医療提供者は定期健康診断の一環として甲状腺検査を推奨するケースが増加しており、これが日本の甲状腺検査市場をさらに推進しています。

診断技術の進歩

診断ツールの技術的進歩は、日本の甲状腺検査市場を形成する上で重要な役割を果たしています。高感度アッセイやポイントオブケア検査装置などの革新により、甲状腺機能検査の精度と速度が向上しました。これらの進歩は患者の治療成果を改善するだけでなく、甲状腺疾患の早期診断を可能にします。例えば、自動検査システムの導入により検査結果のターンアラウンドタイムが短縮され、医療提供者がタイムリーな治療判断を下しやすくなりました。2025年時点で、日本の先進診断技術市場は約5億ドル規模と推定されており、堅調な成長軌道を示しています。このような技術的進歩は、今後も甲状腺検査市場の成長を牽引し続けるでしょう。

政府の取り組みと保健政策

日本の公衆衛生向上を目的とした政府の取り組みは、甲状腺検査市場に大きな影響を与えています。厚生労働省は甲状腺疾患の早期発見・管理を促進する様々な保健政策を実施しており、これにはリスク群に対する甲状腺検査の助成や、全国健康診断プログラムへの甲状腺健康評価の組み込みなどが含まれます。その結果、甲状腺検査の受診機会が拡大し、検査率の向上につながっています。2023年には、成人の約25%が甲状腺検査を含む健康診断を受診したと報告されており、これらの政府施策の有効性が示されています。認知度とアクセシビリティの向上に伴い、こうした施策は今後も甲状腺検査市場の成長を促進し続けると予想されます。

消費者の健康意識の高まり

日本の消費者における健康意識の顕著な向上は、甲状腺検査市場に好影響を与えています。予防医療の重要性に対する認識が高まるにつれ、健康状態を把握するために甲状腺検査を求める方が増加しています。この傾向は、健康とウェルネスに対してより積極的な姿勢を持つ若年層において特に顕著です。調査によれば、日本の成人の約60%が現在、甲状腺スクリーニングを含む定期的な健康診断を優先しています。早期発見と甲状腺関連健康問題の管理の価値を認識する個人が増えるにつれ、この消費者行動の変化は甲状腺検査市場の成長を持続させる可能性が高いです。

医療と診断検査機関の連携

日本の甲状腺検査市場は、医療と診断検査機関の連携強化の恩恵を受けています。こうした提携は標準化された検査プロトコルの開発を促進し、甲状腺検査サービスの全体的な品質向上に寄与します。医療専門家が協力することで、効果的な治療に不可欠な正確かつ迅速な検査結果の提供が保証されます。さらに、こうした連携は紹介ネットワークの構築につながることが多く、患者が必要な際に専門医療を受けやすくなります。2025年現在、日本の医療施設の約40%が検査機関との提携関係を構築していると推定されており、この傾向は今後も継続し、甲状腺検査市場を支えると見込まれます。

市場セグメントの洞察

日本甲状腺検査市場セグメントの洞察

日本甲状腺検査市場セグメントの洞察

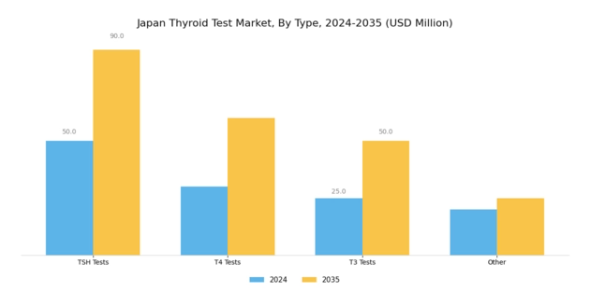

甲状腺検査市場種類別洞察

甲状腺検査市場種類別洞察

日本の甲状腺検査市場は、甲状腺機能障害に対応する多様な診断検査が提供されている点で、ますます認知度を高めております。この分野、特に種類検査を含む領域では、TSH検査、T4検査、T3検査、その他の評価手段など、いくつかの重要な検査カテゴリーで構成されております。この中でも、甲状腺刺激ホルモン(TSH)レベルは、甲状腺機能低下症や甲状腺機能亢進症などの甲状腺疾患を診断する重要な指標となるため、TSH検査が特に注目されております。

甲状腺機能検査において、TSH検査が最初に実施されることが多いという事実からも、その重要性が浮き彫りとなります。同様に、T4検査も重要な役割を担っており、体内のチロキシン濃度を測定することで、既存の甲状腺疾患の経過観察や治療効果の評価を支援します。また、活性型甲状腺ホルモンを分析するT3検査は、患者が甲状腺機能亢進症の症状を示す場合など、特定の状況下での甲状腺機能評価において極めて重要です。

「その他」カテゴリーには、TSH、T4、T3のいずれにも厳密には分類されない様々な検査や手法が含まれますが、これらは包括的な甲状腺評価において同様に重要です。この市場セグメンテーションは、患者の詳細な診断に不可欠であるだけでなく、甲状腺ホルモン定量における科学技術の進歩の進化を示すものであり、日本の医療施設の向上と診断精度の向上への取り組みを反映しています。医療インフラと技術力の向上に伴い、これらの異なる検査手法の統合はますます重要性を増し、市場の成長を促進すると同時に、日本の医療体制における高まる患者ニーズに応えております。

個別化医療への傾向が強まる中、様々な臨床シナリオに対応可能な多様な検査種類の必要性が浮き彫りとなり、最終的には患者様の治療成果向上につながっております。

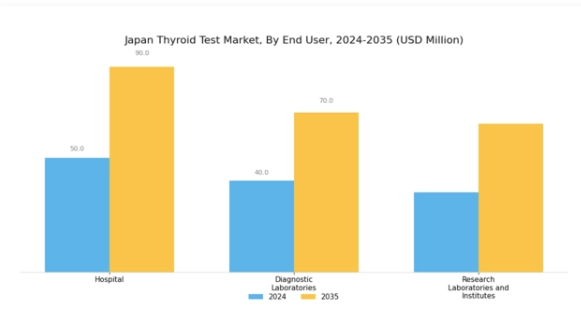

甲状腺検査市場 エンドユーザーインサイト

甲状腺検査市場 エンドユーザーインサイト

日本の甲状腺検査市場はエンドユーザー別に分類され、病院、診断検査室、研究機関・研究所といった主要領域を包含しています。病院は甲状腺検査の中核拠点として、甲状腺疾患患者への必須サービスを提供し、先進医療技術を駆使しています。診断検査室は迅速かつ正確な検査を可能にする重要な役割を担い、タイムリーな診断と治療に不可欠です。研究機関・機関は甲状腺検査手法の革新を推進し、甲状腺疾患の理解と管理の向上に貢献しています。これらのセグメントは総合的に、臨床と研究の両ニーズに対応する、日本における甲状腺健康への体系的なアプローチを反映しています。

甲状腺関連健康問題への認識の高まりと検査技術の進歩が相まって、これらのセグメント全体での需要を促進し、ひいては日本甲状腺検査市場全体の成長と運営に影響を与えています。各セグメントは、検査と研究の取り組みの改善を通じて患者の治療経路と治療結果を形成し、最終的には日本の公衆衛生に貢献するという点で、その貢献度は非常に重要です。

主要企業と競争力に関する洞察

日本の甲状腺検査市場は、イノベーション、戦略的パートナーシップ、デジタルトランスフォーメーションへの注力によってますます形作られる競争環境が特徴です。アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、シーメンス・ヘルスケア(ドイツ)などの主要企業は、市場での地位を強化する戦略を積極的に推進しています。アボット・ラボラトリーズ(アメリカ)は診断技術の革新を重視し、ロシュ・ダイアグノスティックス(スイス)は戦略的買収による製品ポートフォリオの拡大に注力しています。シーメンス・ヘルスケア(ドイツ)は、患者の治療成果を改善するためにデジタルヘルスソリューションを活用しており、各社が業務に先進技術を統合する方向へと一斉にシフトしていることを示しています。

事業戦略面では、各社は、効率性と市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化を進めています。市場の競争構造は、いくつかの主要企業がさまざまな分野に影響力を行使しており、やや分散しているようです。この分散化により、多様な製品・サービスが提供されていますが、これらの企業の総合力により、イノベーションと戦略的提携が最優先されるダイナミックな環境が生まれています。

2025年10月、アボット・ラボラトリーズ(アメリカ)は、診断精度を大幅に向上させることが期待される、先進的なバイオマーカー技術を利用した新しい甲状腺機能検査の開始を発表しました。この戦略的動きは、アボットのイノベーションへの取り組みを強化するだけでなく、日本で高まる精密な甲状腺検査ソリューションの需要のより大きなシェアを獲得する立場を同社に与えています。この検査の導入により、医療従事者は治療判断のためにより信頼性の高いデータを得ることができ、患者ケアの向上につながる可能性があります。

2025年9月、ロシュ・ダイアグノスティックス(スイス)は、甲状腺検査製品の販売強化のため、日本の大手医療提供機関との提携を拡大しました。この提携は、ロシュが現地の専門知識を活用し、市場浸透率を高めることができるという点で、戦略的に重要です。確立された医療ネットワークと連携することで、ロシュは認知度とアクセス性を高め、競争の激しい市場での売上成長を促進できるでしょう。

2025年8月、シーメンス・ヘルスインアーズ(ドイツ)は、検査室業務の効率化と甲状腺検査プロセスの改善を目的とした新たなデジタルプラットフォームを発表しました。この取り組みは、ワークフローの最適化と診断能力の向上に技術を活用する、医療分野におけるデジタル化の広範な潮流を反映しています。シーメンスがデジタルソリューションの統合に注力することは、検査結果の返却時間の短縮とサービス提供全体の改善を通じて、競争上の優位性をもたらす可能性があります。

2025年11月現在、甲状腺検査市場の競争動向は、デジタル化、持続可能性、診断プロセスへの人工知能(AI)統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進するとともに製品提供を強化しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、イノベーション能力と進化する市場ニーズへの適応力にかかっていることを示唆しています。

日本甲状腺検査市場の主要企業には以下が含まれます

産業動向

最近の産業動向として、日本甲状腺検査市場は甲状腺疾患への認識向上と診断技術の進歩を背景に顕著な成長を遂げています。2023年5月には中外製薬が甲状腺診断サービスの強化を発表し、甲状腺癌検出の精度向上を目指しています。さらに2023年8月には、フジレビオが甲状腺抗体検出の感度向上を目的とした新検査キットを発売し、市場の成長に一層寄与しました。現在の動向では、サーモフィッシャーサイエンティフィックやシーメンス・ヘルスニアーズなどの先進技術を統合し、検査プロセスを効率化することに焦点が当てられています。

加えて、日本光電やロシュなどの企業による家庭用検査キットの需要が高まりつつあります。これらの企業の市場評価額は上昇しており、甲状腺検査の革新に対する関心と投資の高まりを反映しています。甲状腺検査分野の上場企業間で最近の合併・買収は報告されていませんが、研究費支出は全体的に増加を続けており、日本の医療体制において甲状腺診断技術の開発が優先度が高いことを示しています。関係者が検査ソリューションの改善と甲状腺疾患管理を支援する医療政策を推進しているため、市場の見通しは引き続き良好です。

将来展望

日本甲状腺検査市場 将来展望

日本の甲状腺検査市場は、甲状腺疾患の有病率増加と診断技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.06%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度向上のためのAI駆動型診断ツールの開発

- 遠隔甲状腺検査のためのテレヘルスサービスの拡大

- 薬局との提携によるポイントオブケア検査ソリューション

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本甲状腺検査市場 種類別見通し

- TSH検査

- T4検査

- T3検査

- その他

日本甲状腺検査市場 エンドユーザー別見通し

- 病院

- 診断検査室

- 研究機関・研究所

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 TSH検査

4.1.2 T4検査

4.1.3 T3検査

4.1.4 その他

4.2 医薬品、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 診断検査室

4.2.3 研究機関・研究所 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 M&A

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 アボット・ラボラトリーズ(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 ロシュ・ダイアグノスティックス(スイス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 パーキンエルマー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バイオラッド・ラボラトリーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 オルソ・クリニカル・ダイアグノスティックス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Quest Diagnostics(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 医薬品分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 医薬品分野におけるDRO分析

6.7 医薬品分野における推進要因の影響分析

6.8 医薬品分野における抑制要因の影響分析

6.9 医薬品分野における供給/バリューチェーン 医薬品

6.10 医薬品、種類別、2024年(%シェア)

6.11 医薬品、種類別、2024年から2035年(百万米ドル)

6.12 医薬品、エンドユーザー別、2024年(%シェア)

6.13 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携