❖本調査資料に関するお問い合わせはこちら❖

日本の交通インフラ建設市場の評価 – 2026-2032

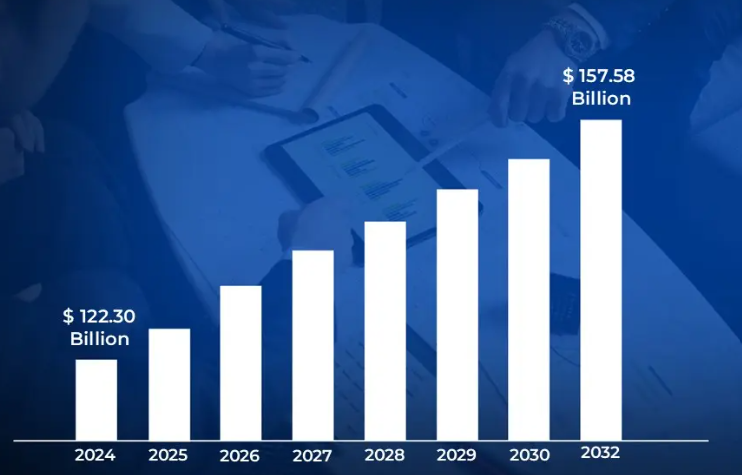

高齢化人口の増加、都市化、交通網の近代化に対する継続的なニーズが、交通インフラ建設市場の成長を促進しています。このように、様々な組織における管理要員のニーズは、2024年に1,223億米ドルを突破し、2032年までに約1,575億8,000万米ドルの評価額に達する市場規模を牽引しています。

高速鉄道システム、高速道路、空港拡張を含む大規模インフラプロジェクトへの政府の継続的な投資は、市場の成長をさらに刺激します。さらに、環境の持続可能性に対する日本のコミットメントにより、日本の交通インフラ建設市場は2025年から2032年にかけて年平均成長率5.2%で成長する見込みです。

日本の交通インフラ建設市場 定義/概要

交通インフラ建設とは、人や物資の移動を支える物理的構造の計画、設計、開発を指します。これには、道路、橋、鉄道、空港、港湾、その他の重要な交通網の建設が含まれます。その目的は、効率的で安全かつ持続可能なシステムを構築し、地域内および地域間のシームレスな接続を促進することです。

交通インフラの建設は、円滑な交通の流れを可能にし、貿易を促進し、必要不可欠なサービスへのアクセスを提供することで、経済発展に重要な役割を果たします。交通インフラは、物流、観光、公共交通といった運輸業界を支え、アクセシビリティを向上させ、移動時間を短縮します。政府と民間部門は、地域の成長を促進し、モビリティを向上させ、地域社会の全体的な生活の質を向上させるために、これらのプロジェクトに多額の投資を行っています。

老朽化インフラの更新需要の高まりは、日本の交通インフラ建設市場の成長をどのように促進しますか?

日本の交通インフラ建設市場を牽引しているのは、老朽化したインフラを最新の安全基準や効率基準に適合させるためのアップグレード需要の高まりです。2023年の国土交通省の発表によると、日本の橋やトンネルの40%以上が50年以上経過しており、改修や改築に多額の投資が必要となっています。清水建設や大林組などの大手建設会社がこうした取り組みを主導しており、清水建設は2023年初頭にインフラ関連の契約が20%増加すると報告しています。最近のニュースでは、大林組が北海道の重要な高速道路トンネルの改築工事を受注したことが取り上げられており、インフラ近代化への関心の高まりを反映しています。日本が安全性と持続可能性を優先する中、この傾向は続くと予想されます。

もう一つの原動力は、都市開発と人口移動を支援するための交通プロジェクトへの投資の増加です。日本政府は2023年、都市交通インフラに前年比15%増の350億米ドルを割り当てると発表。鹿島建設や大成建設などの企業はこれらのプロジェクトに積極的に関与しており、鹿島は2023年半ばに都市鉄道建設による収益が25%増加すると報告しています。最近の動きとしては、大成建設が東京都と協力し、増加する都市人口に対応するため、東京の地下鉄網を拡大することなどが挙げられます。このような都市モビリティへの注力は、交通インフラ建設市場を大きく後押ししています。

材料費と労働力の高騰は日本の交通インフラ建設市場の成長を抑制するか?

日本の交通インフラ建設市場における主要な抑制要因の1つは、プロジェクト費用を増加させている資材費と人件費の上昇です。2023年の国土交通省の発表によると、サプライチェーンの混乱やインフレの影響により、建設資材費は前年比12%上昇。清水建設や大林組のような大手企業は予算管理の難しさに直面しており、清水建設は2023年初めに利益率が10%低下すると報告しています。最近のニュースでは、大林組がコスト高騰のために高速道路の拡張プロジェクトを延期せざるを得なくなったことが取り上げられており、市場における財務的な圧力が強調されています。この傾向は、企業が大規模プロジェクトを効率的に行うことを困難にしています。

もうひとつの抑制要因は、建設業界における労働人口の減少で、労働力不足が生じ、プロジェクトの遂行に影響を及ぼしています。日本建設業連合会(JFCC)が2023年に発表したところによると、建設業の労働人口は前年比8%減少し、業界の労働危機を悪化させています。竹中工務店や三菱重工業のようなトップ企業は、この問題に対処するために自動化とロボット工学に投資しており、竹中工務店は2023年初頭にAIを搭載した新しい建設システムを発表しました。しかし、最近のニュースでは、三菱重工業が熟練労働者の不足により鉄道プロジェクトの遅れに直面したことが浮き彫りになっています。労働人口の減少が続く中、交通インフラ建設市場は大きな課題に直面しています。

カテゴリー別市場規模

日本の交通インフラ建設市場における道路セグメントの優位性は、広範な都市接続と経済優先の推進力?

日本の交通インフラ建設市場を支配しているのは道路部門ですが、その主な理由は、日本が都市の連結性と経済効率を重視しているためです。日本の入り組んだ高速道路システムは、毎日の通勤、貨物輸送、地域統合を支える上で重要な役割を果たしています。日本の密集した都市景観と高い自動車保有率を考慮すると、道路網の拡大、アップグレード、維持が継続的に必要である。こうした努力は、交通渋滞を最小限に抑え、安全を確保し、東京、大阪、名古屋などの大都市内および大都市間のシームレスなモビリティを支えるために特に不可欠です。

さらに、道路分野は、特に地震や台風などの自然災害に対応するための、政府の強力な投資と回復力計画から恩恵を受けています。日本政府は、危機発生時の迅速な避難、緊急対応、サプライチェーンの継続性を確保するため、道路インフラを優先的に整備しています。さらに、スマート・ハイウェイ・システムや環境配慮型道路技術などのイニシアチブは、交通網の近代化に対する日本のコミットメントを反映しています。

急速な都市化と経済集中は、日本の交通インフラ建設市場における都市セグメントの優位性をどのように促進しているのでしょうか?

日本の交通インフラ建設市場を支配しているのは都市セグメントであり、その主な要因は急速な都市化と経済活動の集中です。日本の人口は東京、大阪、名古屋などの大都市圏に集中しており、効率的な交通システムへの需要が急増しています。この集中により、混雑を管理し、モビリティを高め、毎日の通勤パターンをサポートするために、地下鉄、高速鉄道、高速道路といった都市インフラへの大規模な投資が必要となりました。

さらに、日本の都心部は人口の中心地であるだけでなく、企業の本社や産業、商業センターを抱える経済大国でもある。これらの地域は国のGDPに大きく貢献しており、その接続性とアクセシビリティは最優先事項となっています。交通管理におけるAIやIoT対応インフラなどの先進技術の統合も、こうした高密度の都市環境に集中する傾向があり、交通建設市場における優位性を強化しています。

国・地域別市場規模

東京における持続可能でスマートな交通ソリューション重視の高まりが、日本の交通インフラ建設市場をどのように牽引しているか?

東京は日本の経済と政治の中心地であることから、日本の交通インフラ建設市場を支配しています。2023年の国土交通省の発表によると、東京は日本の交通インフラ投資総額の30%を占めており、これは東京が都市のモビリティとコネクティビティに重点を置いていることを反映しています。清水建設や大成建設のような大手企業がこの成長を牽引しており、大成建設は2023年初頭に東京の地下鉄および道路プロジェクトの契約が25%増加したと報告しています。この傾向に拍車をかけているのは、東京の人口密集と交通渋滞を管理する必要性です。

持続可能でスマートな交通ソリューションが重視されるようになり、東京の優位性はさらに強固なものになっています。国土交通省は2023年、東京都が電気自動車(EV)インフラやスマート交通システムなど、環境配慮型・技術主導型の交通プロジェクトに110億米ドルを割り当てたと報告。鹿島建設や大林組などの企業が積極的に関与しており、鹿島は2023年半ばに東京で太陽光発電バスターミナルを統合するプロジェクトを開始。このようなイノベーションへの注力が、交通インフラ建設市場における東京のリーダーシップの原動力となっています。

災害に強いインフラへの関心の高まりが、北海道の交通インフラ建設市場の成長を牽引?

日本の交通インフラ建設市場において、観光と地域振興に力を入れている北海道が急成長しています。2023年の国土交通省の発表によると、北海道の交通インフラ投資額は前年比20%増と、日本の都道府県の中で最も高い伸び率を示しています。大林組や清水建設などの大手企業がこの成長を牽引しており、大林組は2023年初頭に北海道の道路・鉄道プロジェクトの契約件数が15%増加したと報告しています。この成長の原動力となっているのは、北海道の交通の利便性を高め、観光客を誘致しようとする取り組みです。

災害に強いインフラを重視する傾向が強まっていることも、北海道の交通建設市場をさらに後押ししています。国土交通省が2023年に発表したところによると、北海道は地震や豪雪に対する耐性を向上させることを目的としたプロジェクトに36億米ドルを割り当てました。鹿島建設や大成建設などの企業が積極的に関与しており、鹿島は2023年半ばに札幌市で耐水性道路建設プロジェクトを開始。この投資が北海道の交通インフラ分野の急成長を牽引しています。

競争状況

日本の交通インフラ建設市場はダイナミックで常に進化しています。新たなプレーヤーが市場に参入し、既存のプレーヤーは競争力を維持するために研究開発に投資しています。市場の特徴は、激しい競争、急速な技術進歩、革新的で効率的なソリューションへの需要の高まりです。

各企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。日本の交通インフラ建設市場で事業を展開している著名な企業には、以下のような企業があります:

-

- Obayashi Corporation

- Mitsubishi Heavy Industries

- Sumitomo Corporation

- Daiseki Co., Ltd.

- Fujita Corporation

- Takenaka Corporation

- Yokogawa Electric Corporation

- Nippon Steel Corporation

- Sojitz Corporation

- Hitachi Ltd.

- East Japan Railway Company

- West Japan Railway Company

- Tokyu Construction Co., Ltd.

- Kinki Sharyo Co., Ltd.

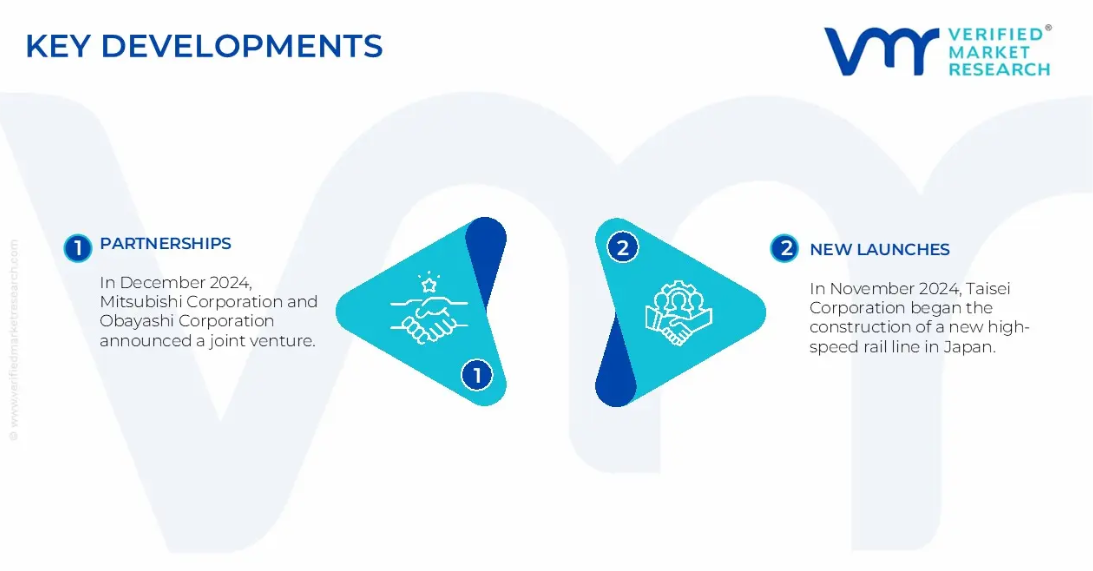

最新動向

- 2024年12月、三菱商事株式会社と大林組株式会社が、スマートハイウェイや電気自動車充電網の整備を中心とした日本の高度交通インフラ整備のための合弁会社を設立すると発表。

- 2024年11月、大成建設株式会社は、大都市間の接続を強化し、持続可能な交通イニシアチブを支援することを目的とした、日本における新高速鉄道路線の建設に着手。

日本の交通インフラ建設市場:カテゴリー別

種類別

- 道路

- 鉄道

- 航空

- 港湾・内水面

用途

- 都市

- 地方

地域

- 東京

- 北海道

- 大阪府

- 愛知県

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の交通インフラ建設市場:種類別

– 道路

– 鉄道

– 航空

– 港湾・内水面

5. 日本の交通インフラ建設市場:用途別

– 都市

– 農村

6. 日本の交通インフラ建設市場:地域別

– 東京

– 北海道

– 大阪府

– 愛知県

7. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

8. 競争環境

– 主要プレイヤー

– 市場シェア分析

9. 企業プロフィール

• Obayashi Corporation

• Mitsubishi Heavy Industries

• Sumitomo Corporation

• Daiseki Co., Ltd.

• Fujita Corporation

• Takenaka Corporation

• Yokogawa Electric Corporation

• Nippon Steel Corporation

• Sojitz Corporation

• Hitachi Ltd.

• East Japan Railway Company

• West Japan Railway Company

• Tokyu Construction Co., Ltd.

• Kinki Sharyo Co., Ltd.

10. 市場の展望と可能性

– 新たな技術

– 今後の市場動向

– 投資機会

11. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖