❖本調査資料に関するお問い合わせはこちら❖

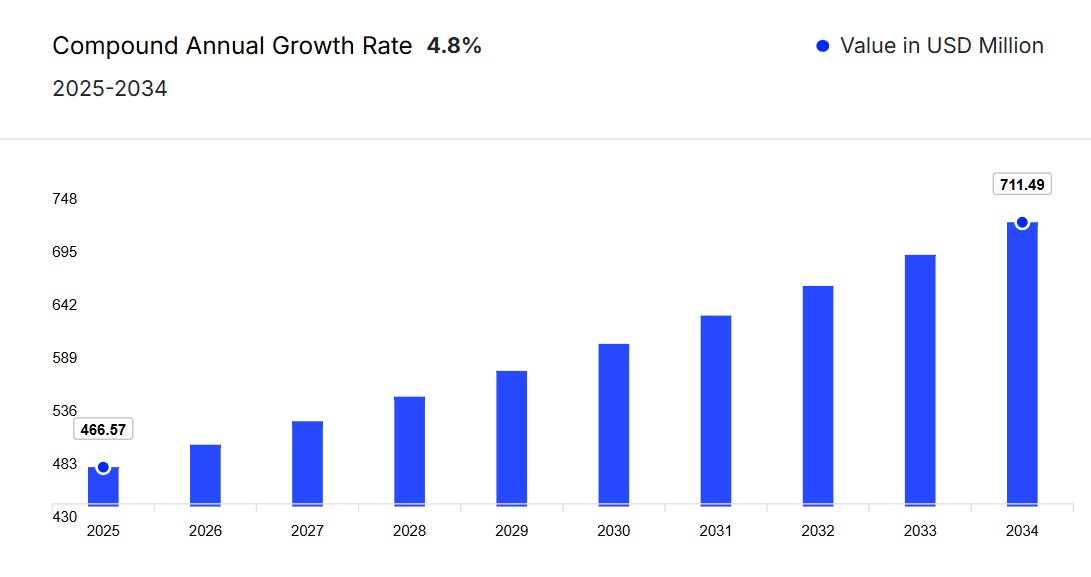

日本の結核治療市場は、2024年に4億4,520万米ドルの規模に達しました。

これは、同地域における結核の発生率増加が主な要因です。

市場は2025年から2034年までの予測期間において、年平均成長率(CAGR)4.80%で成長すると見込まれており、2034年までに7億1,149万米ドルに達する見込みです。

日本における結核治療市場の概要

結核は結核菌(Mycobacterium tuberculosis)による伝染性の細菌感染症であり、主に肺に影響を及ぼしますが、他の臓器にも影響を与える可能性があります。結核治療には、完全な根絶と薬剤耐性の防止を確実にするため、数ヶ月にわたる多剤併用療法(多剤抗生物質療法)が用いられます。日本の結核治療市場は、強固な医療制度、高齢化社会、そして疾病管理・予防における国家的取り組みによって支えられています。

日本における結核治療市場の成長要因

結核発生率の上昇が市場成長を加速

結核発生率の増加は、日本市場成長の重要な推進要因です。世界保健機関(WHO)によれば、2023年の日本の結核発生率は人口10万人あたり9.3件でした。この継続的な公衆衛生上の懸念は、効果的な治療法への需要を反映しており、結核治療市場の拡大に寄与しています。

日本の結核治療市場の動向

市場では、現状を改善するためのいくつかの動向と進展が見られます。主な動向は以下の通りです:

日本の結核治療市場のセグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な市場分析を提供しています:

疾患種類別市場構成

- 活動性結核

- 潜伏性結核

治療法別市場区分

- 第一選択治療

- 第二選択治療

剤形別市場区分

- 錠剤

- カプセル

- 注射剤

- その他

投与経路別市場区分

- 経口

- 非経口

- その他

エンドユーザー別市場区分

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

日本における結核治療市場シェア

疾患の種類別では活動性結核が市場シェアを支配

疾患の種類別では、市場は活動性結核と潜在性結核に区分されます。このうち活動性結核は、高い感染リスク、症状を伴う性質、そして緊急の医療介入の必要性から、市場で大きなシェアを占めると予想されます。活動性結核症例の世界的な増加傾向と、早期発見・治療に向けた公衆衛生対策の強化が、結核治療市場におけるその支配的なシェアをさらに後押ししています。

日本結核治療市場における地域別分析

日本の結核治療市場は地域別に顕著な実績を示しており、人口密度が高く医療体制が整備された東部地域と西部地域が主導しています。東京及び周辺地域を含む東日本は、先進的な医療施設を通じて需要を牽引しています。一方、西日本、特に大阪は、継続的な公衆衛生施策と結核検診・治療への意識向上により、大きく貢献しています。

日本結核治療市場の主要プレイヤー

本市場レポートの主な特徴は、特許分析、助成金分析、資金調達・投資分析、および主要プレイヤーによる戦略的取り組みです。市場における主要企業は以下の通りです:

サノフィ

1973年に設立され、フランス・パリに本社を置くサノフィは、革新的な治療法の開発に取り組むグローバル医療企業です。結核治療市場において、同社は潜在性結核感染治療薬としてイソニアジドとの併用で用いられる製品プリフチン®(リファペンチン)を通じて重要な役割を果たしています。結核研究への長年の投資が、同社の地域における影響力を強化しています。

ジョンソン・エンド・ジョンソン・サービス社

1886年に設立され、米国ニュージャージー州ニューブランズウィックに本社を置くジョンソン・エンド・ジョンソン・サービス社は、製品「シルトゥロ®(ベダキリン)」を通じて結核治療において重要な役割を果たしております。2024年7月に米国FDAおよび欧州委員会により承認されたシルトゥロ®は、多剤耐性結核の治療に不可欠であり、日本を含む世界的な治療プロトコルを支えております。

大塚製薬株式会社

大塚製薬株式会社は、1964年に設立され、本社を東京都に置くグローバル医療企業であり、結核治療分野で積極的に活動しています。同社は多剤耐性結核治療薬として革新的な抗結核薬「デルティバ(デラマニド)」を開発しました。研究開発を通じ、大塚製薬は結核治療市場における重要なニーズへの対応を継続しています。

グラクソ・スミスクライン社

英国ロンドンに本社を置くグラクソ・スミスクライン社は、結核治療において重要な役割を担っております。同社は、新規・簡便・耐性のない結核治療レジメンの開発を目指す国際的取り組み「PAN-TBコラボレーション」に参加しております。この戦略的関与は、複雑な治療課題や薬剤耐性症例に対応し、日本の結核治療市場におけるイノベーションを支えております。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは本レポートの全文でご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他の主要プレイヤーには、Pfizer Inc., Novartis AG, Merck & Co., Inc., Teva Pharmaceutical Industries Ltd., AstraZeneca plc, and Eli Lilly and Company.などが含まれます。

日本結核治療市場レポートで回答する主要な質問

- 2024年の日本結核治療市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本結核治療市場の予測見通しはどのようになっていますか?

- 疾患の種類に基づく市場セグメンテーションはどのようなものですか?

- 治療法に基づく市場の内訳はどのようなものですか?

- 剤形に基づく市場の内訳はどのようなものですか?

- 投与経路に基づく市場のセグメンテーションはどのように行われていますか?

- エンドユーザーに基づく市場の区分はどのように行われていますか?

- 日本結核治療市場の需要を促進する主な要因は何でしょうか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何でしょうか?

- 日本結核治療市場の主なトレンドは何でしょうか?

- どの疾患種類の市場セグメントが支配されると予想されますか?

- どの治療法が市場セグメントを支配すると予想されますか?

- どの剤形が市場セグメントをリードすると予測されますか?

- どの投与経路が市場セグメントを牽引すると予想されますか?

- どのエンドユーザーが市場セグメントを支配すると考えられますか?

- 日本の結核治療市場に関与する主要企業はどのようになっていますか?

- 市場の特許状況はどのようになっていますか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場のダイナミクスをどのように形成していますか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

結核治療市場概要 – 日本

3.1 結核治療市場の歴史的価値(2018-2024年)

3.2 結核治療市場予測値(2025-2034年)

04

ベンダーポジショニング分析

4.1 主要ベンダー

4.2 有望なリーダー企業

4.3 ニッチリーダー企業

4.4 ディスラプター企業

05

結核治療市場:疾患概要

5.1 ガイドラインと病期

5.2 病態生理

5.3 スクリーニングと診断

5.4 治療経路

06

患者プロファイル

6.1 患者プロファイル概要

6.2 患者の心理的・感情的影響要因

6.3 リスク評価と治療成功率

07

結核治療市場 – 日本における疫学シナリオと予測

7.1 日本の疫学シナリオ概要(2018-2034年)

7.2 国別有病率

7.3 国別診断症例数

7.4 国別治療受診率

08

結核治療市場動向 – 日本

8.1 結核治療市場:開発企業動向

8.1.1 設立年別分析

8.1.2 企業規模別分析

8.1.3 地域別分析

8.2 結核治療市場:製品動向

8.2.1 疾患タイプ別分析

8.2.2 治療法別分析

8.2.3 投与経路別分析

8.2.4 剤形別分析

09

臨床試験およびパイプライン分析

9.1 試験登録年別分析

9.2 試験状況別分析

9.3 試験段階別分析

9.4 治療領域別分析

9.5 地域別分析

9.6 医薬品パイプライン分析

10

結核治療市場の課題と未充足ニーズ

10.1 治療経路における課題

10.2 コンプライアンスと治療中断の分析

10.3 認知度と予防のギャップ

11

治療コスト

12

結核治療市場の動向

12.1 市場の推進要因と制約要因

12.2 SWOT分析

12.2.1 強み

12.2.2 弱み

12.2.3 機会

12.2.4 脅威

12.3 PESTEL分析

12.3.1 政治的

12.3.2 経済的

12.3.3 社会的

12.3.4 技術的

12.3.5 法的

12.3.6 環境的

12.4 ポーターの5つの力モデル

12.4.1 供給者の交渉力

12.4.2 購買者の交渉力

12.4.3 新規参入の脅威

12.4.4 代替品の脅威

12.4.5 競争の激しさ

12.5 主要な需要指標

12.6 主要な価格指標

12.7 産業の動向、取り組み、トレンド

12.8 バリューチェーン分析

13

日本結核治療市場(2018-2034年)

13.1 日本結核治療市場(2018-2034年)疾患種類別

13.1.1 市場概要

13.1.2 活動性結核

13.1.3 潜在性結核

13.2 日本結核治療市場(2018-2034年)治療法種類別

13.2.1 市場概要

13.2.2 一次治療

13.2.3 二次治療

13.3 日本結核治療市場(2018-2034年)投与形態別

13.3.1 市場概要

13.3.2 錠剤

13.3.3 カプセル

13.3.4 注射剤

13.3.5 その他

13.4 日本結核治療市場(2018-2034年)投与経路別

13.4.1 市場概要

13.4.2 経口

13.4.3 非経口

13.4.4 その他

13.5 日本結核治療市場(2018-2034年)エンドユーザー別

13.5.1 市場概要

13.5.2 病院薬局

13.5.3 小売薬局

13.5.4 オンライン薬局

13.5.5 その他

14

規制の枠組み

15

特許分析

15.1 特許の種類別分析

15.2 公開年別分析

15.3 発行機関別分析

15.4 特許年齢別分析

15.5 CPC分析による分析

15.6 特許評価による分析

16

助成金分析

16.1 年次別分析

16.2 交付額別分析

16.3 交付機関別分析

16.4 助成金申請別分析

16.5 資金提供機関別分析

16.6 NIH部門別分析

16.7 受給組織別分析

17

資金調達および投資分析

17.1 資金調達事例別分析

17.2 資金調達の薬剤分類別分析

17.3 資金調達額別分析

17.4 主要企業別分析

17.5 主要投資家別分析

17.6 地域別分析

18

戦略的取り組み

18.1 提携事例別分析

18.2 提携の薬剤分類別分析

18.3 主要企業別分析

18.4 地域別分析

19

サプライヤーの概況

19.1 市場シェア分析(上位5社)

19.2 サノフィ

19.2.1 財務分析

19.2.2 製品ポートフォリオ

19.2.3 対象人口層と実績

19.2.4 企業ニュースと開発状況

19.2.5 認証

19.3 ファイザー社

19.3.1 財務分析

19.3.2 製品ポートフォリオ

19.3.3 対象人口層と実績

19.3.4 企業ニュースと開発状況

19.3.5 認証

19.4 ジョンソン・エンド・ジョンソン・サービス社

19.4.1 財務分析

19.4.2 製品ポートフォリオ

19.4.3 対象人口層と実績

19.4.4 企業ニュースと発展

19.4.5 認証

19.5 大塚製薬株式会社

19.5.1 財務分析

19.5.2 製品ポートフォリオ

19.5.3 対象人口層と実績

19.5.4 企業ニュースと発展

19.5.5 認証

19.6 ノバルティス AG

19.6.1 財務分析

19.6.2 製品ポートフォリオ

19.6.3 顧客層の広がりと実績

19.6.4 会社ニュースと発展

19.6.5 認証

19.7 グラクソ・スミスクライン社

19.7.1 財務分析

19.7.2 製品ポートフォリオ

19.7.3 顧客層の広がりと実績

19.7.4 会社ニュースと発展

19.7.5 認証

19.8 メルク・アンド・カンパニー

19.8.1 財務分析

19.8.2 製品ポートフォリオ

19.8.3 対象人口層と実績

19.8.4 会社ニュースと発展

19.8.5 認証

19.9 テバ・ファーマシューティカル・インダストリーズ

19.9.1 財務分析

19.9.2 製品ポートフォリオ

19.9.3 対象人口層と実績

19.9.4 会社ニュースと発展

19.9.5 認証

19.10 アストラゼネカ社

19.10.1 財務分析

19.10.2 製品ポートフォリオ

19.10.3 対象人口層と実績

19.10.4 企業ニュースと開発状況

19.10.5 認証

19.11 イーライリリー・アンド・カンパニー

19.11.1 財務分析

19.11.2 製品ポートフォリオ

19.11.3 対象人口層と実績

19.11.4 企業ニュースと開発状況

19.11.5 認証

20

結核治療市場 – 流通モデル(追加情報)

20.1 概要

20.2 潜在的な流通業者

20.3 流通パートナー評価の主要パラメータ

21

キーオピニオンリーダー(KOL)に関する知見(追加情報)

22

支払い手段(追加情報)

22.1 政府資金による

22.2 民間保険

22.3 自己負担