❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のユニファイド通信市場規模は2024年に23億8000万米ドルと推定されております。

日本のユニファイドコミュニケーションサービス市場は、2025年の26億3918万米ドルから2035年までに74億2000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.8%を示すと予測されています。

主要な市場動向とハイライト

日本のユニファイドコミュニケーションサービス市場は、技術進歩と進化するユーザーニーズに牽引され、堅調な成長を遂げております。

- クラウド導入は増加を続けており、日本における統合型コミュニケーションソリューションへの移行を示しております。

- セキュリティとコンプライアンスは依然として最重要課題であり、企業に影響を与える規制環境の強化を反映しております。

- 組織がコミュニケーション効率とコラボレーションの向上に努める中、ユーザー体験の向上は焦点となっております。

- 通信技術の進歩と統合ソリューションへの需要拡大が、市場拡大の主要な推進力となっております。

主要プレイヤー

Microsoft (US), Cisco (US), Zoom (US), RingCentral (US), Avaya (US), 8×8 (US), Google (US), Fuze (US)

日本のユニファイドコミュニケーションサービス市場の動向

日本のユニファイドコミュニケーション市場は現在、技術の進歩と変化するビジネスニーズに牽引され、変革期を迎えております。組織はコラボレーションの強化と業務の効率化を図るため、統合型コミュニケーションソリューションの導入を加速させております。この移行は、リモートワーク機能への需要の高まりと、多様な職場環境をサポートできる効率的なコミュニケーションツールの必要性に大きく影響されております。企業が生産性の向上と運用コストの削減を目指す中、クラウドベースサービスの採用がより一般的になりつつあります。この傾向は、変化する業務環境に適応可能な柔軟かつ拡張性の高いソリューションへの大きな移行を示しています。さらに、セキュリティとデータプライバシーへの重点が、ユニファイドコミュニケーションサービス市場におけるサービスプロバイダーの戦略を形作っています。企業は機密情報を保護し、規制要件を遵守するため、安全な通信チャネルを優先しています。このセキュリティへの注力は、プロバイダーがこれらの懸念に対処するより堅牢なソリューションを開発するにつれ、この分野のイノベーションを促進する可能性が高いです。全体として、技術統合、セキュリティ、ユーザー体験への強い重点が置かれ、日本のビジネス環境におけるコミュニケーションニーズのダイナミックな性質を反映し、市場は成長の兆しを見せています。

クラウド導入と統合

ユニファイドコミュニケーションサービス市場において、クラウドベースのソリューションへの移行が勢いを増しています。組織はスケーラビリティ、柔軟性、コスト効率のメリットを得るため、クラウドプラットフォームへの移行を加速しています。この移行により、企業は様々な通信ツールをシームレスに統合でき、コラボレーションと業務効率が向上します。

セキュリティとコンプライアンスへの注力

データプライバシーへの懸念が高まる中、ユニファイドコミュニケーションサービス市場ではセキュリティへの注目がさらに強まっています。企業は安全な通信チャネルと規制順守を優先しています。この傾向は、サービスプロバイダーが機密情報を保護するための高度なセキュリティ機能を開発するにつれ、イノベーションを促進する可能性が高いです。

ユーザー体験の向上

ユーザー体験の改善は、ユニファイドコミュニケーションサービス市場における中心的なテーマとなりつつあります。プロバイダーは、シームレスなコミュニケーションを促進するユーザーフレンドリーなインターフェースや機能への投資を進めています。この使いやすさへの注力は、ツールの導入促進とユーザーの多様なニーズへの対応を確保する上で不可欠です。

日本のユニファイドコミュニケーションサービス市場の推進要因

リモートワーク文化の拡大

リモートワークへの移行は、日本のユニファイドコミュニケーションサービス市場に大きな影響を与えています。組織が柔軟な勤務形態に適応するにつれ、信頼性の高い通信ツールへの需要が高まっています。企業はリモートチーム間のシームレスなコラボレーションを促進するユニファイドコミュニケーションソリューションへの投資を拡大しています。この傾向は、日本の企業の70%以上が何らかの形のリモートワークポリシーを導入しているという調査結果にも反映されています。その結果、ビデオ会議、インスタントメッセージング、コラボレーションプラットフォームの導入が顕著に増加しています。この変化は生産性を向上させるだけでなく、従業員が物理的な場所に関係なく繋がれるインクルーシブな文化を育んでいます。

統合ソリューションへの需要拡大

日本のユニファイドコミュニケーションサービス市場では、様々な通信チャネルを単一プラットフォームに統合するソリューションへの需要が高まっています。企業は音声、ビデオ、メッセージングサービスを統一インターフェースで管理する利点をますます認識しています。この統合はコミュニケーションプロセスを簡素化し、業務効率を向上させます。最近のデータによると、日本の組織の約60%が統合型コミュニケーションソリューションの導入を優先しています。企業が業務の効率化と複数のコミュニケーションツール管理に伴うコスト削減を図る中、この傾向は今後も継続する見込みです。統合ソリューションへの市場の進化は、企業における通信へのアプローチの変化を示しており、一貫性と効率性を備えたシステムの必要性が強調されています。

規制順守とデータセキュリティ

日本のユニファイドコミュニケーションサービス市場は、規制順守とデータセキュリティの必要性に大きく影響を受けています。企業がデジタル通信への依存度を高める中、機密情報の保護確保が最重要課題となっています。日本政府はデータプライバシーに関して厳格な規制を実施しており、組織は安全な通信ソリューションの導入を迫られています。この規制環境は、エンドツーエンド暗号化や安全なアクセス制御といった堅牢なセキュリティ機能を備えたユニファイドコミュニケーションサービスの需要を促進しています。2025年時点では、通信技術におけるコンプライアンス関連投資が市場成長の約30%を占めると推定されており、セキュリティが通信サービスの未来を形作る上で極めて重要であることを浮き彫りにしています。

顧客体験の向上に注力

顧客体験の向上は、日本のユニファイドコミュニケーションサービス市場における重要な推進力となりつつあります。組織は顧客とのやり取りや満足度を高めるため、コミュニケーションツールをますます活用しています。顧客関係管理(CRM)システムと通信プラットフォームの統合により、企業は競争環境において不可欠なパーソナライズされたサービスを提供できるようになります。最近の調査では、顧客体験を優先する企業は顧客維持率が20%向上することが示唆されています。顧客中心のコミュニケーション戦略へのこの注力は、企業が顧客の進化する期待に応えようとする中で、ユニファイドコミュニケーションサービス市場の成長を促進する可能性が高いです。

通信技術の進歩

日本のユニファイドコミュニケーションサービス市場は、急速な技術進歩により急成長を遂げています。人工知能(AI)と機械学習の革新により、通信ツールはより効率的でユーザーフレンドリーに進化しています。例えば、AI駆動型チャットボットやバーチャルアシスタントは顧客対応を効率化し、サービス提供の改善を目指す企業にとって極めて重要です。さらに、高度な分析技術の統合により、組織は通信パターンに関する洞察を得て、戦略を最適化することが可能となります。2025年までに、これらの技術的進歩を原動力として、市場は約15%のCAGR(年平均成長率)で成長すると予測されています。この成長は、日本の企業における進化するニーズに適応できる高度なコミュニケーションソリューションに対する堅調な需要を示しています。

市場セグメントの洞察

日本ユニファイド通信サービス市場 セグメント別洞察

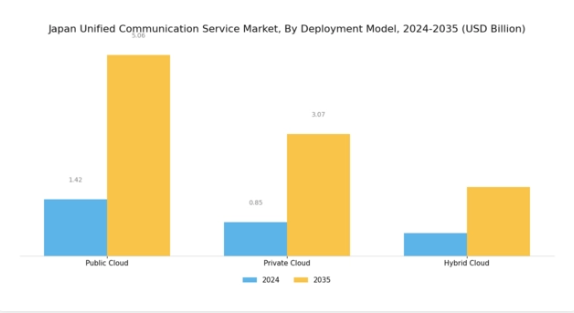

ユニファイド通信サービス市場 導入モデル別洞察

日本ユニファイド通信サービス市場は、特に導入モデル分野において著しい進化を遂げております。この分野には、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドといった異なるアプローチが含まれ、それぞれが日本の広範なデジタル環境における多様なビジネスニーズに対応しております。パブリッククラウド導入モデルは、その拡張性とコスト効率の高さから注目を集めており、企業はインフラ投資を最小限に抑えつつ、堅牢なコラボレーションツールを活用することが可能となります。

通信ニーズが変動する組織では、このモデルが有利に働くことが多く、最終的に業務効率の向上につながります。一方、プライベートクラウドモデルは、セキュリティとデータプライバシーを優先する企業に支持されており、機密情報に対する管理強化や、日本で一般的な厳格な規制への準拠を可能にします。

この分野は、機密性が最優先される金融や医療などの産業にサービスを提供しています。さらに、パブリッククラウドとプライベートクラウド環境を融合したハイブリッドクラウドモデルは、コスト効率と厳格なセキュリティ要件のバランスを図る日本の企業にとって、着実に好まれる選択肢となりつつあります。この柔軟性により、企業は独自の業務ニーズに応じてユニファイドコミュニケーションサービスソリューションをカスタマイズしながら、リソース利用を最適化することが可能となります。特に世界的なリモートワーク移行以降、遠隔コラボレーションツールへの需要が高まる中、これら3つのモデルはいずれも変化する状況に動的に対応しております。

さらに、技術進歩と日本政府のデジタルトランスフォーメーション推進施策が、これらの導入モデルの重要性をさらに高め、市場成長を牽引しております。ユニファイドコミュニケーションサービス市場のセグメンテーションが継続的に進化していることは、絶えず変化する環境において競争力を維持するため革新的なコミュニケーションソリューションを導入する日本企業が直面する、継続的なトレンド、成長要因、課題を示しています。このダイナミックな分野の統計は、ユニファイドコミュニケーション技術への傾倒が高まっていることを反映しており、様々な業界における業務のパラダイムを根本的に変革しつつあります。

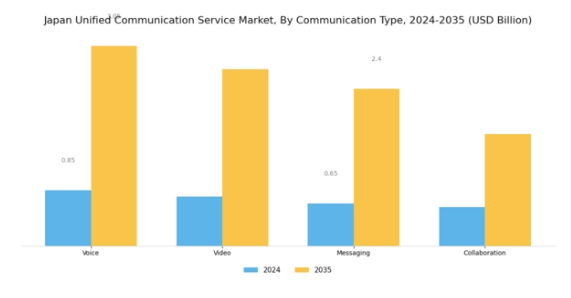

ユニファイドコミュニケーションサービス市場 コミュニケーション種類別インサイト

日本のユニファイドコミュニケーションサービス市場は、音声、ビデオ、メッセージング、コラボレーションといった通信の種類によって細分化が進んでいます。音声セグメントは、コミュニケーション効率と顧客エンゲージメントの向上を目指す企業にとって依然として基盤的な役割を担っています。ビデオコミュニケーションは、特にリモートワーク環境において大きな注目を集めており、チームがシームレスに連携し生産性を維持することを可能にしています。メッセージングサービスはリアルタイムコミュニケーションを提供し、従業員間のコラボレーションと迅速な意思決定を促進します。

コラボレーション分野は、ワークフローを統合するために設計された様々なツールを包含しており、今日のハイブリッドな職場環境において不可欠です。日本の組織がコミュニケーションインフラのデジタル化を継続する中、これらの種類にまたがるユニファイドコミュニケーションソリューションへの需要は、コラボレーションの改善、適応性、業務効率化の必要性によって牽引されています。これらのコミュニケーション種類を単一プラットフォームに統合する顕著な傾向があり、企業はプロセスを合理化しユーザーエクスペリエンスを向上させることが可能となります。

さらに、技術進歩、特にクラウドベースソリューションの台頭は、これらの分野の成長を促進し、急速に変化する市場環境において組織の競争力維持を保証すると予想されます。

ユニファイドコミュニケーションサービス市場 エンドユーザーインサイト

日本のユニファイドコミュニケーションサービス市場は、中小企業(SME)、大企業、政府機関からなる様々なエンドユーザーカテゴリーにおいて著しい成長を示しています。中小企業は、競争環境における事業拡大の取り組みにおいて重要な要素である、コラボレーションと生産性の向上のために、ユニファイドコミュニケーションサービスを急速に導入しています。大企業は、堅牢な運用体制を維持しながら内部コミュニケーションを最適化するためにこれらのサービスを活用し、複数の拠点に分散した広範なネットワークや人員を管理することを可能にしています。政府機関もまた、コミュニケーションチャネルの効率化と公共サービスの提供改善に不可欠なソリューションとしてこれらを位置付けています。

こうした組織は、特にリモートワークの増加傾向を受けて、接続性と業務効率を向上させる先進的なユニファイドコミュニケーションソリューションへの投資を進めています。市場が進化する中、拡張性、費用対効果、協業性の向上を実現する統合型コミュニケーションツールへの需要増大を背景に、これらのエンドユーザーはさらなる適応が期待されます。日本ユニファイドコミュニケーションサービス市場の全体的な動向は、各エンドユーザーセグメントがこの進化において重要な役割を果たす中、より協業的で統合されたコミュニケーションソリューションへの戦略的シフトを示唆しています。

ユニファイドコミュニケーションサービス市場 サービスタイプ別インサイト

日本のユニファイドコミュニケーションサービス市場は著しい成長を遂げており、特にサービスタイプセグメントにおいて顕著です。このセグメントは、VoIP(Voice over Internet Protocol)、ビデオ会議、ウェブ会議、ユニファイドメッセージングなど、様々な必須要素で構成されています。VoIP技術は、その費用対効果と、ビジネス間でのシームレスなコミュニケーションを可能にする能力により注目を集めており、デジタル化が進む環境下でのコラボレーションを強化しています。

同様に、ビデオ会議もパンデミック後、組織がハイブリッド型勤務モデルへ移行する中で、対面交流を仮想的に可能にする重要な手段となりました。ウェブ会議は教育機関や企業研修において、遠隔参加と広範な参加者へのリーチを可能にする必須ツールとして機能しています。一方、ユニファイドメッセージングは複数の通信形態を統合し、電子メール、ボイスメール、その他のメッセージを一元管理することで、情報の流れを効率化します。これらの各サービスは、日本の競争の激しい市場環境において、効率性と生産性の向上に貢献し、現代のビジネス運営において重要な役割を果たしています。

その結果、企業は進化する技術環境に適応し、繁栄するために、これらのサービスへの投資を積極的に進めています。

主要企業と競争環境

日本のユニファイドコミュニケーションサービス市場は、急速な技術進歩と統合型コミュニケーションソリューションへの需要増加を背景に、活発な競争環境が特徴です。マイクロソフト(アメリカ)、シスコ(アメリカ)、ズーム(アメリカ)などの主要企業は、広範な製品ポートフォリオと革新的な能力を活用する戦略的立場にあります。マイクロソフト(アメリカ)はTeamsプラットフォームの強化に注力し、AI機能を統合することでユーザー体験とコラボレーションの向上を図っています。一方シスコ(アメリカ)は、堅牢なコミュニケーションツールを求める企業向けに、Webex製品群におけるセキュリティと信頼性を重視しています。ズーム(アメリカ)は戦略的提携と製品多様化を通じて市場プレゼンスを拡大し続け、リモートワーク分野でのシェア拡大を目指しています。これらの戦略が相まって、イノベーションとユーザー中心のソリューションを中核とする競争環境が形成されております。

本市場における主要な事業戦略としては、地域ニーズに応じたサービスのローカライズや、サービス提供効率化のためのサプライチェーン最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争いながらも提携を通じて協業しております。こうした大手企業の総合的な影響力により、イノベーションと顧客満足度が最優先される環境が醸成され、サービス提供の継続的な改善が促進されております。

2025年10月、アメリカマイクロソフト社はTeamsプラットフォームの大幅なアップグレードを発表し、ワークフローの効率化とユーザーエンゲージメント向上を目的とした高度なAI機能を組み込みました。この戦略的措置は、ユーザー体験と業務効率を優先することでリーダーシップを維持する同社の姿勢を強調するものです。AIの統合はマイクロソフト社の提供価値を差別化するだけでなく、産業全体のデジタルトランスフォーメーションという広範な潮流にも合致します。

2025年9月、シスコ(アメリカ)はWebexプラットフォーム向けに新たなセキュリティ機能をリリースし、機密性の高い通信とデータの保護を図りました。この取り組みは、複雑化するリモートワーク環境をナビゲートする組織にとってますます重要となるセキュリティへの戦略的焦点を反映しています。セキュリティ対策の強化により、シスコは企業にとって信頼できるパートナーとしての地位を確立し、顧客ロイヤルティと市場シェアの拡大が期待されます。

2025年8月、アメリカZoom社は日本の主要通信事業者との提携を開始し、サービス提供能力の強化を図りました。この協業は、特にリモートワークやハイブリッドワーク環境におけるユーザーの接続性と信頼性向上を目的としています。このような戦略的提携は、Zoom社が日本市場での事業拡大に積極的に取り組む姿勢を示すものであり、現地顧客へのサービス提供と個別ニーズへの適応を可能にします。

2025年11月現在、ユニファイドコミュニケーションサービス市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。戦略的提携は競争環境を形作る重要な要素となりつつあり、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術への重点化を通じて進化していく見込みです。最先端ソリューションを確実に提供しつつ、サプライチェーンのレジリエンスを確保できる企業が、この急速に変化する環境においてリーダーとして台頭する可能性が高いでしょう。

日本ユニファイドコミュニケーションサービス市場の主要企業

産業動向

日本ユニファイドコミュニケーションサービス市場における最近の動向は、リモートワークと強化されたコラボレーションツールの必要性により、デジタルトランスフォーメーション(DX)イニシアチブが急増していることを示しています。Twilioは、企業向けにカスタマイズされたプログラマブルな通信ソリューションを提供することで、この分野での提供内容を継続的に強化しています。2023年9月には、Zoom Video Communications社がサービス需要の大幅な増加を報告し、仮想会議への継続的な依存を反映しています。

サムスン電子もまた、ユーザー体験向上のために人工知能(AI)の統合に焦点を当て、ユニファイドコミュニケーションソリューションを拡大しています。特に2023年3月には、シスコシステムズ社がクラウド通信分野での地位強化を目的として、日本の主要技術企業を買収しました。さらに、NTTグループやマイクロソフト社といった主要企業は、競争激化の中、ユニファイドコミュニケーションサービスへの需要拡大を支えるインフラに多額の投資を行っています。

一方、市場では、人工知能や機械学習といった先進技術の通信プラットフォームへの統合を背景に、評価額が著しく成長しています。過去数年間、これらの企業による研究開発への多大な投資が、日本のユニファイドコミュニケーションの未来を形作る上で極めて重要な役割を果たしてきました。

今後の見通し

日本のユニファイド通信サービス市場の見通し

日本のユニファイド通信サービス市場は、技術進歩とリモートワーク導入の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.89%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 顧客エンゲージメント強化のためのAI駆動型分析の統合

- 中小企業向けカスタマイズソリューションの開発

- リモートワーカーを対象としたモバイルファースト型通信プラットフォームの拡大

2035年までに、進化するコミュニケーションニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ユニファイドコミュニケーションサービス市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府

日本ユニファイドコミュニケーションサービス市場 サービスタイプ別展望

- VoIP

- ビデオ会議

- ウェブ会議

- ユニファイドメッセージング

日本ユニファイドコミュニケーションサービス市場 デプロイメントモデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本ユニファイドコミュニケーションサービス市場 通信種類別展望

- 音声

- ビデオ

- メッセージング

- コラボレーション

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報技術と通信技術、導入モデル別(百万米ドル)

4.1.1 パブリッククラウド

4.1.2 プライベートクラウド

4.1.3 ハイブリッドクラウド

4.2 情報通信技術、通信種類別(百万米ドル)

4.2.1 音声

4.2.2 ビデオ

4.2.3 メッセージング

4.2.4 コラボレーション

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.3.3 政府

4.4 情報通信技術、サービスタイプ別(百万米ドル)

4.4.1 VoIP

4.4.2 ビデオ会議

4.4.3 ウェブ会議

4.4.4 ユニファイドメッセージング

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シスコ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Zoom(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 RingCentral(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Avaya(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 8×8(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Google(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Fuze(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入モデル別分析

6.3 日本市場における通信タイプ別分析

6.4 エンドユーザー別日本市場分析

6.5 サービスタイプ別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報技術

6.12 導入モデル別情報技術・通信技術(2024年、%シェア)

6.13 導入モデル別情報技術・通信技術(2024年~2035年、百万米ドル)

6.14 通信の種類別情報通信技術(ICT)、2024年(%シェア)

6.15 通信の種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア、%)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、サービス種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、サービス種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入モデル別、2025-2035年(百万米ドル)

7.2.2 通信種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携