❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のユーザーエクスペリエンス調査ソフトウェア市場規模は、2024年に1134万米ドルと推定されております。

日本のユーザーエクスペリエンス調査ソフトウェア市場は、2025年の1237万米ドルから2035年までに2952万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.0%を示すと予測されています。

主要な市場動向とハイライト

日本のユーザーエクスペリエンス調査ソフトウェア市場は、ユーザー中心の手法と高度な技術統合への変革的な移行を経験しております。

- 市場ではユーザー中心設計への注力が強まっており、ユーザー満足度向上に向けた広範な傾向を反映しております。

- デジタルエコシステムとの統合が普及しつつあり、プラットフォームを跨いだシームレスなユーザー体験を実現しております。

- AIや機械学習を含む先進技術の採用が、ユーザーエクスペリエンス調査ツールの革新を推進しております。

- 主要な市場推進要因としては、ユーザーインサイトの強化に対する需要の高まりと、モバイル体験への重視の増大が挙げられます。

主要プレイヤー

Adobe(アメリカ)、UserTesting(アメリカ)、Qualtrics(アメリカ)、Lookback(アメリカ)、Optimal Workshop(ニュージーランド)、UsabilityHub(オーストラリア)、Maze(アメリカ)、Hotjar(マルタ)

日本のユーザー体験調査ソフトウェア市場の動向

ユーザー体験調査ソフトウェア市場は現在、様々な産業でユーザー中心設計への重視が高まっていることを背景に、顕著な成長を遂げております。組織は、製品開発やサービス提供を強化するために、ユーザーの行動や嗜好を理解する必要性を認識しております。この変化は、ユーザーテスト、フィードバック収集、データ分析を容易にするソフトウェアソリューションの導入増加に反映されております。企業がより直感的で魅力的な体験の創出を目指す中、調査プロセスを効率化する高度なツールへの需要は拡大する見込みです。さらに、人工知能や機械学習といった技術の進歩により、これらのソフトウェアソリューションの機能が強化され、ユーザーインタラクションに関するより精緻な洞察が可能となっています。加えて、ユーザーエクスペリエンス調査ソフトウェア市場では、他のデジタルツールやプラットフォームとの統合が進む傾向が見られます。この統合により、シームレスなワークフローが実現され、チーム間のコラボレーションが強化されることで、調査プロセス全体の効率性が向上します。組織がユーザー体験を優先し続ける中、包括的な機能と相互運用性を提供するソフトウェアソリューションが注目を集めることが予想されます。データ駆動型の意思決定への注力は、企業がユーザー調査から得られた知見を活用して戦略を策定し、イノベーションを推進しようとする動きと相まって、市場をさらに牽引する可能性が高いです。

ユーザー中心設計への注目の高まり

製品開発におけるユーザー中心設計の重要性について、企業間で認識が高まっています。この傾向により、ユーザー調査を促進するソフトウェアへの需要が高まっており、組織はユーザーの嗜好や行動に関する貴重な知見を収集できるようになります。

デジタルエコシステムとの統合

ユーザー体験調査ソフトウェア市場は、既存のデジタルツールやプラットフォームとの統合をさらに進める方向にあります。この傾向により、コラボレーションの改善とワークフローの効率化が可能となり、ユーザー調査プロセスの効率性が向上します。

先進技術の採用

人工知能や機械学習などの先進技術の組み込みにより、ユーザー体験調査ソフトウェアの機能は変革を遂げています。これらの技術はユーザー行動に関するより深い分析と正確な予測を可能にし、調査成果を豊かにします。

日本のユーザー体験調査ソフトウェア市場の推進要因

モバイル体験への注目の高まり

日本におけるモバイル端末の利用が拡大し続ける中、ユーザー体験調査ソフトウェア市場ではモバイル体験の最適化への注目が高まっています。インターネット利用者の80%以上がモバイル端末経由でサービスにアクセスする中、企業はモバイルフレンドリーなデザインと機能性を優先しています。この変化により、モバイルアプリケーション向けに特化したユーザー体験調査ツールの導入が増加しています。様々なプラットフォーム間でシームレスなユーザーインタラクションを実現する必要性から、モバイル特化型ユーザー体験ソフトウェア市場は大幅に拡大すると予測されています。企業は自社のモバイルサービスがユーザーの期待に応え、エンゲージメントを高めることを保証するため、これらのツールへの投資を進めています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合は、ユーザー体験調査ソフトウェア市場を変革しています。日本では、AI機能を組み込んだソフトウェアソリューションにより、企業が膨大なユーザーデータをより効率的に分析できるようになりました。この技術的進歩により、リアルタイムフィードバックと予測分析が可能となり、ユーザー体験設計を大幅に強化できます。AI駆動型ユーザー体験ツールの市場は年間30%以上の成長が見込まれており、データ駆動型意思決定への強い移行を示しています。その結果、企業はユーザー調査プロセスを最適化し、製品全体の使いやすさを向上させるため、これらの先進的なソリューションをますます採用しています。

規制順守とデータプライバシー

日本では、ユーザー体験調査ソフトウェア市場が規制順守とデータプライバシーの懸念によってますます影響を受けています。厳格なデータ保護法の施行に伴い、企業はユーザーインサイトを収集しながらコンプライアンスを確保する調査ツールの導入を迫られています。この必要性から、データセキュリティとユーザー同意を優先するソフトウェアソリューションへの需要が高まっています。組織がこうした規制環境に対応する中、コンプライアンス対応のユーザー体験調査ツール市場は成長が見込まれ、責任あるデータ利用への移行を反映しています。これらの課題を効果的に解決する企業は、ユーザー体験調査ソフトウェア市場において競争優位性を獲得する可能性が高いでしょう。

高度なユーザーインサイトへの需要増加

日本のユーザー体験調査ソフトウェア市場では、高度なユーザーインサイトへの需要が顕著に高まっています。企業は製品開発やマーケティング戦略を推進する上で、ユーザー行動や嗜好を理解することの価値をますます認識しています。この傾向はユーザー調査ツールへの投資増加に反映されており、市場規模は2026年までに約5億ドルに達すると予測されています。組織はこれらの知見を活用し、よりカスタマイズされた体験を創出することで、顧客満足度とロイヤルティの向上を図っています。その結果、ユーザーエクスペリエンス調査ソフトウェア市場は、急速に進化するデジタル環境において競争力を維持しようとする企業の戦略的計画において、重要な要素となりつつあります。

リモートワークとコラボレーションツールの拡大

日本におけるリモートワークの拡大は、ユーザーエクスペリエンス調査ソフトウェア市場を再構築しています。組織が新たな職場環境に適応する中、分散したチーム間でユーザー調査を円滑に進めるコラボレーションツールへの需要が高まっています。この傾向により、リモートユーザーテストやフィードバック収集を支援するソフトウェアソリューションの開発・導入が増加しています。企業がリモート環境下での生産性とイノベーション維持を図るにつれ、共同型ユーザー体験調査ツールの市場は成長が見込まれます。この変化は、進化する職場環境において柔軟でアクセスしやすいユーザー調査手法の重要性を浮き彫りにしています。

市場セグメントの洞察

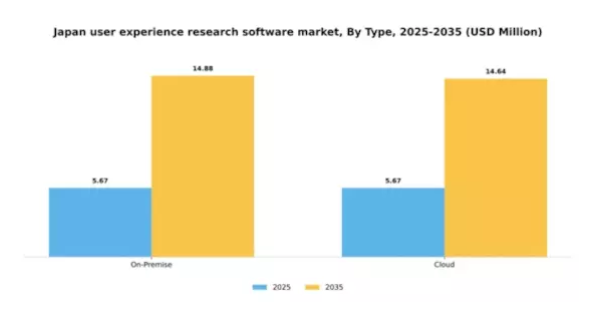

種類別:クラウド(最大)対オンプレミス(最速成長)

日本のユーザーエクスペリエンス調査ソフトウェア市場において、主要な2つの種類であるクラウドとオンプレミスの市場シェア分布は、クラウドソリューションへの顕著な傾倒を示しています。クラウドソリューションは、その柔軟性、費用対効果、既存システムとの統合の容易さから、広範なユーザー層に支持され、市場を支配しています。この傾向は、効率的なユーザー体験調査ツールを求める企業のニーズに応える、現代的で拡張性の高いソリューションへの産業の移行を浮き彫りにしています。一方、オンプレミス型ソリューションは最も成長が速いセグメントと認識されています。この成長を牽引する要因には、規制要件の強化や企業のデータセキュリティニーズの増加が含まれます。データプライバシーと管理を優先する組織はオンプレミス型ソリューションへの投資を増加させており、企業が業務効率と厳格なコンプライアンス基準のバランスを取る中で、このセグメントは著しい成長を遂げています。

クラウド(主流)対オンプレミス(新興)

日本のユーザー体験調査ソフトウェア市場において、クラウドソリューションは拡張性とアクセシビリティで定評のある主流の選択肢です。これらのソリューションは、従来のインフラの制約なく、高度な分析機能やリアルタイムコラボレーションを活用することを可能にします。調査プロセスにおける革新性と俊敏性を重視するチームから支持されています。一方、オンプレミス型ソリューションは新興ながら、特定の規制要件やデータセキュリティを必要とする企業間で支持を拡大しています。データ管理の高度な制御性とカスタマイズ可能な構成を提供するため、コンプライアンスが最優先される産業に適しています。オンプレミス型の成長は、柔軟性と強固なセキュリティの両方を求める多様な市場需要を反映しています。

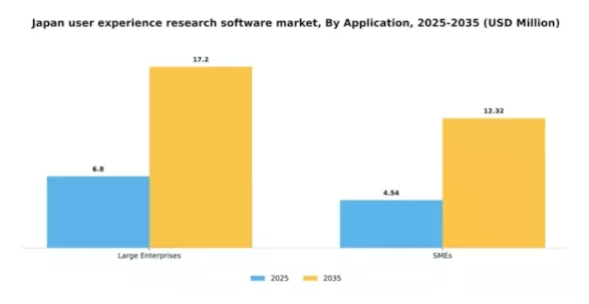

用途別:大企業(最大シェア)対中小企業(急成長)

日本のユーザー体験調査ソフトウェア市場では、大企業が豊富なリソースとソフトウェアソリューションへの大規模な予算により、市場シェアの大部分を占めています。このセグメントは、大規模組織の多面的なニーズを満たす包括的なソリューションに焦点を当てており、通常はより高い投資につながります。一方、中小企業(SME)においては、デジタルトランスフォーメーション(DX)の推進や、デジタル化が進む環境下で競争力を高めるための顧客インサイト強化の必要性から、ユーザー体験調査ソフトウェアの導入が急速に拡大しています。日本におけるユーザー体験調査ソフトウェア市場の成長傾向は、中小企業セグメントにおいて顕著な上昇傾向を示しています。中小規模の企業が顧客満足度とロイヤルティ向上におけるユーザー体験の価値を認識するにつれ、調査ソリューションへの予算配分が増加しています。この変化は、中小企業の固有のニーズに合わせた柔軟で費用対効果の高い選択肢を提供するクラウドベースソフトウェアの普及によってさらに加速されています。その結果、このセグメントは市場内で最も急速に成長する分野として台頭しつつありますが、大企業は確立された地位と投資能力により引き続き市場を支配しています。

大企業(支配的)対中小企業(新興)

日本のユーザー体験調査ソフトウェア市場における大企業は、強固なインフラと広範な能力を特徴としており、多様なニーズに対応する包括的なソリューションの導入が可能です。ソフトウェアプロバイダーとの長期契約を結ぶことが多く、自社の戦略的取り組みに適合したカスタム機能を実現しています。一方、中小企業は競争優位性を得るためのユーザー体験活用の必要性から、新興セグメントとして台頭しています。限られた予算の中で、大規模導入に伴う複雑さを伴わずに必須の洞察を提供する、拡張性が高く使いやすいソフトウェアオプションを求める傾向が強まっています。この動向は中小企業セグメントをターゲットとするソフトウェアプロバイダー間のイノベーションを促進し、小規模組織の急速な要求に応える手頃で効率的なソリューションの開発につながっています。

主要プレイヤーと競争環境

日本のユーザーエクスペリエンス調査ソフトウェア市場は、デジタルインタラクションの強化とユーザー中心設計への需要増加を背景に、活発な競争環境が特徴です。アドビ(アメリカ)、ユーザーテスト(アメリカ)、クアルトリクス(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を強化しています。アドビ(アメリカ)は、包括的なクリエイティブツールスイートを通じたイノベーションに注力し、ユーザー体験調査機能を統合することでワークフローの効率化を図っています。ユーザーテスト(アメリカ)は、サービス提供を強化するため現地企業との提携を重視し、クアルトリクス(アメリカ)は、強力なデータ分析能力を活用して実用的なインサイトを提供し、顧客エンゲージメントの向上に貢献しています。これらの戦略が相まって、技術的進歩とユーザー満足度を中心に据えた競争環境が形成されています。

事業戦略においては、日本市場の特有の消費者嗜好に対応するため、各社が事業活動のローカライゼーションを強化しています。このローカライゼーションには、文化的ニュアンスに合わせたソフトウェア機能の適応が頻繁に含まれ、独自のユーザー行動で知られる本市場において極めて重要です。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、主要企業の影響力は依然として大きく、産業の標準や慣行を形成しています。

2025年10月、アドビ(アメリカ)はユーザー体験調査ソフトウェアに新たなAI駆動型機能を導入すると発表しました。これはデータ分析の自動化とユーザーフィードバックの解釈強化を目的としており、この戦略的動きによりアドビ(アメリカ)はイノベーションのリーダーとしての地位を確立し、顧客がより効率的かつ効果的にインサイトを得られるようになるため、顧客維持率と満足度の向上が期待されます。

2025年9月、ユーザーテスト(アメリカ)は、日本の有力な現地テック企業との提携により、日本での事業拡大を図り、ユーザー調査能力の強化を図りました。この提携は、ユーザーテスト(アメリカ)の市場での存在感を強化するだけでなく、現地の専門知識を活用し、サービス提供の質と顧客ニーズへの対応力を向上させるという点で意義深いものです。

2025年8月、Qualtrics(アメリカ)は、リアルタイムフィードバックメカニズムに焦点を当てた、日本市場向けに特別に設計された新たなツールスイートを発表しました。この取り組みは、タイムリーで関連性の高いインサイトを重視する市場において、Qualtrics(アメリカ)が日本消費者の独自のニーズを理解し対応する姿勢を強調するものであり、競争上の優位性をもたらす可能性があります。

2025年11月現在、ユーザー体験調査ソフトウェア市場の競争動向は、デジタル化、AI統合、そして持続可能性への重視の高まりによってますます特徴づけられています。企業はサービス提供と技術能力の強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの要素を優先する企業が急速に進化する市場で大きな優位性を獲得する可能性を示唆しています。

日本におけるユーザー体験調査ソフトウェア市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のユーザー体験調査ソフトウェア市場では、特に主要プレイヤーの成長と進歩において重要な進展が見られました。特に、UserTestingは日本の事業拡大に注力し、現地のユーザー体験インサイト能力の強化に焦点を当てています。一方、Hotjarは日本のユーザー向けにカスタマイズされた新機能により、その存在感を高めています。

UsabillaやDovetailといった企業は、日本における様々な分野でのデジタルトランスフォーメーションに牽引されたユーザーリサーチソリューションの需要増加により、市場評価の向上を報告しております。さらに、2023年7月にはOptimal Workshopが、日本市場における自社ツールの統合促進を目的として、現地企業との戦略的提携を発表いたしました。過去2年間、UX Tokyoをはじめとする数多くの産業カンファレンスにおいて、PlaytestCloudやMazeといった企業によるイノベーションが紹介され、日本固有のユーザーニーズに対応するアイデアやツールの交流が促進されてまいりました。

組織がユーザー中心設計を重視する傾向が強まる中、Userlytics、Crazy Egg、Lookback間の競争は激化しており、日本市場向けに特化したサービス提供やツールの強化が進んでおります。

今後の展望

日本におけるユーザーエクスペリエンス調査ソフトウェア市場の将来展望

日本のユーザーエクスペリエンス調査ソフトウェア市場は、技術進歩とユーザー中心ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.09%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型分析の統合によるユーザーインサイトの深化

- 移動中の調査に対応したモバイルファーストのユーザー体験ツールの開発。

- 特化型ユーザー体験ソリューションによるニッチ市場への進出。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本におけるユーザー体験調査ソフトウェア市場のタイプ別展望

- オンプレミス

- クラウド

日本におけるユーザー体験調査ソフトウェア市場の用途別展望

- 大企業

- 中小企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 情報技術(ICT)、種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウド

4.2 情報技術と通信技術、用途別(百万米ドル)

4.2.1 大企業

4.2.2 中小企業 5

第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アドビ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ユーザーテスト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 クアルトリクス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Lookback(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Optimal Workshop(ニュージーランド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 UsabilityHub(オーストラリア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Maze(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Hotjar(マルタ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFR の調査プロセス

6.6 情報通信技術(ICT)の DRO 分析

6.7 推進要因の影響分析:情報通信技術(ICT)

6.8 抑制要因の影響分析:情報通信技術(ICT)

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、種類別、2024年(%シェア)

6.11 情報通信技術、種類別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、用途別、2024年(シェア率)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携