❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の野菜ピューレ市場規模は2024年に3億1528万ドルと推定されております。

日本の野菜ピューレ市場は、2025年の3億3,599万ドルから2035年までに6億3,500万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.5%を示すと予測されております。

主要市場動向とハイライト

日本の野菜ピューレ市場は、健康志向の消費者嗜好と革新的な食品加工技術に牽引され、堅調な成長軌道をたどっております。

- 消費者の健康とウェルネスへの関心が高まる中、特に最大のセグメントであるレディ・トゥ・イート(RTE)食品において、野菜ピューレの需要が拡大しております。

- 利便性と汎用性は、特に急成長中の植物性食品分野において、野菜ピューレの人気を牽引する主要な特性です。

- 持続可能性と倫理的な調達慣行は、日本市場における購買決定にますます影響を与えています。

- 植物性食品への需要増加と食品加工技術の革新が、市場環境を形成する主要な推進力となっています。

主要企業

H.J. Heinz Company (US), Nestle S.A. (CH), Dole Food Company, Inc. (US), Del Monte Foods, Inc. (US), Cargill, Inc. (US), Kraft Heinz Company (US), General Mills, Inc. (US), McCain Foods Limited (CA), Bonduelle SCA (FR)

日本の野菜ピューレ市場の動向

日本の野菜ピューレ市場は現在、消費者の嗜好の変化と健康・ウェルネスへの関心の高まりを背景に、顕著な変革期を迎えております。健康意識の高まりに伴い、栄養価の高い食品への需要が増加しており、これが野菜ピューレの人気上昇につながっております。これらの製品は便利で用途が広いと認識されることが多く、忙しいご家庭から健康志向の方まで幅広い消費者層に支持されております。さらに、植物性食品を重視する食習慣の広がりも購買行動に影響を与えており、より多くの方が手軽な形で野菜を食事に取り入れようとしています。食習慣の変化に加え、野菜ピューレ市場は食品技術の進歩からも恩恵を受けています。加工技術の革新によりピューレの品質と保存性が向上し、メーカーと消費者の双方にとってより魅力的な製品となっています。持続可能性への重視も市場を形成する要因の一つであり、消費者は環境に優しく倫理的に調達された製品をますます好むようになっています。この変化により、企業は生産プロセスにおいて持続可能な慣行を採用するよう促されており、今後数年間で市場の成長をさらに後押しする可能性があります。

健康とウェルネスへの焦点

健康とウェルネスへの重視は、野菜ピューレ市場の推進力となっています。消費者は、自身の食事目標に沿った栄養価の高い選択肢をますます求めるようになり、野菜ベースの製品への需要が急増しています。この傾向は、全体的な健康増進に寄与する食材を優先する健康志向の個人層において特に顕著です。

利便性と汎用性

利便性は、野菜ピューレ市場における消費者の選択に影響を与える重要な要素であり続けています。ピューレは、忙しい生活様式に合致し、食事に野菜を素早く簡単に取り入れる方法を提供します。その汎用性により、スープからソースまで様々な料理に応用できるため、幅広い層にとって魅力的な商品となっています。

持続可能性と倫理的な調達

野菜ピューレ市場において、持続可能性はますます重要性を増しています。消費者は環境に配慮した方法で生産された製品を好む傾向にあり、この傾向はメーカーに持続可能な調達・生産手段の採用を促しています。これによりブランドロイヤルティや消費者信頼の向上につながる可能性があります。

日本の野菜ピューレ市場の推進要因

流通チャネルの拡大

日本の野菜ピューレ市場は、流通チャネルの拡大により恩恵を受けており、消費者の製品へのアクセスが向上しています。電子商取引プラットフォームやオンライン食品購入の台頭は、野菜ピューレを含む食品の購入方法を変革しました。最近のデータによると、日本のオンライン食品販売は年間約20%の成長率で急増しています。この変化は、利便性を求めてオンラインショッピングを利用する消費者が増えるにつれ、野菜ピューレ市場の売上増加が見込まれることを示唆しています。さらに、スーパーマーケットや専門店など従来型小売チャネルも進化を続けており、野菜ピューレの品揃えを拡充しています。流通チャネルの多様化は認知度向上につながるだけでなく、より幅広い顧客層に対応することで、野菜ピューレ市場の成長を促進しています。

植物性食品への需要増加

日本の野菜ピューレ市場では、健康志向の消費者層の拡大を背景に、植物性食品への需要が顕著に増加しています。ベジタリアンやヴィーガン食を採用する個人が増えるにつれ、従来の肉製品に代わる栄養価の高い選択肢として野菜ピューレへの嗜好が高まっています。最近のデータによると、日本の植物性食品セクターは今後5年間で約10%のCAGR(年平均成長率)で成長すると予測されています。この傾向は、消費者がより健康的な植物由来の選択肢を求める中、野菜ピューレ市場がこの変化の恩恵を受ける可能性を示唆しています。さらに、消化機能の改善や慢性疾患リスクの低減など、野菜摂取に伴う健康効果への認識が高まっていることも、市場をさらに後押ししています。その結果、野菜ピューレ市場は、植物性食へのこの高まる傾向を活かす態勢が整っています。

クリーンラベル製品への注目度の高まり

日本の野菜ピューレ市場では、食品の調達源や原材料の透明性に対する消費者需要を反映し、クリーンラベル製品への移行が進んでいます。消費者が摂取する食品についてより慎重になるにつれ、最小限で認識可能な原材料を含む製品を好む傾向が強まっています。この傾向は、天然・有機原材料への重視が極めて重要な野菜ピューレ市場において特に顕著です。データによれば、日本のクリーンラベル市場は今後数年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、メーカーがクリーンラベル基準に沿うよう製品を再設計し、野菜ピューレの魅力を高める可能性を示唆しています。その結果、野菜ピューレ市場はこうした消費者嗜好に適応し、売上増加と市場浸透の拡大につながる見込みです。

レディミール(調理済み食品)の人気の高まり

日本の野菜ピューレ市場は、レディミールの人気上昇に大きく影響を受けています。忙しいライフスタイルが一般的になるにつれ、消費者は栄養を損なわない便利な食事ソリューションを求めています。野菜ピューレは、必須栄養素を提供しつつ調理の簡便性を実現するため、レディミールにおける理想的な食材として機能します。最近の統計によれば、レディメード食品セグメントは今後数年間で約15%の成長が見込まれており、これに伴い野菜ピューレの需要も増加する可能性があります。この傾向は、メーカーが野菜ピューレを組み込んだ新たな食事オプションを革新・開発することで、野菜ピューレ市場が大幅な成長を遂げる可能性を示唆しています。利便性と野菜ピューレの栄養的利点が相まって、市場は進化する食品環境において有利な立場に立っています。

食品加工技術の革新

食品加工技術の進歩は、日本の野菜ピューレ市場に大きな影響を与えています。高圧処理(HPP)や真空技術などの革新は、野菜ピューレの品質と保存期間を向上させ、消費者にとってより魅力的な製品にしています。これらの技術は野菜の栄養価を保持するだけでなく、風味や食感も改善し、これらは消費者の受け入れにおいて重要な要素です。市場では、こうした技術を活用した新製品の導入が増加しており、変化する日本の消費者の嗜好に対応しています。さらに、食品加工へのスマート技術の導入により、品質管理と効率性が向上し、生産コスト削減の可能性も広がっています。その結果、品質を重視する消費者のニーズに応える製品ラインナップの増加が見込まれます。

市場セグメントの洞察

野菜ピューレ市場種類別分析

野菜ピューレ市場種類別分析

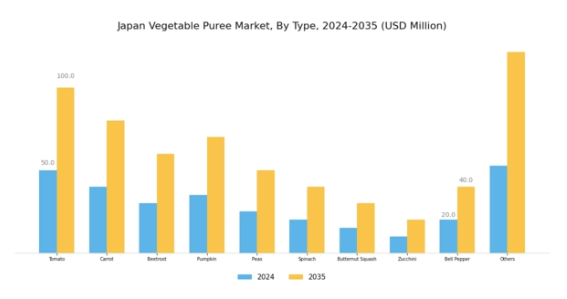

日本の野菜ピューレ市場は、多様な消費者嗜好や料理用途に応える幅広い製品群を特徴とし、様々な種類に分類される多面的な構造を示しています。この中でトマトピューレは、その汎用性と風味増強効果から日本料理の定番素材として際立っています。このセグメントの優位性は、調理の簡便化を求める日本の傾向に沿った、ソース・スープ・レトルト食品への需要拡大に起因します。

これに続き、人参ピューレも人気を博しております。従来型料理から革新的な料理まで幅広く活用され、ビタミン豊富な栄養価の高さから健康志向の消費者層に支持されております。また、ビーツピューレも注目度を高めており、鮮やかな色合いと健康効果を活かしたスムージーミックスや高級レシピへの採用が増加中。これは日本の食品産業における天然着色料への広範な傾向を反映しております。かぼちゃピューレも季節料理やデザートで好まれ、大きな市場シェアを占めております。その鮮やかな風味は特にアジアの食文化と相性が良いと評価されております。

グリーンピースピューレは、甘味と様々なレシピ(離乳食を含む)での扱いやすさが評価され、高級食品から日常料理まで幅広い分野で需要が見られます。ほうれん草ピューレは、栄養豊富な選択肢を求める消費者のニーズに応え、植物性食への関心の高まりと合致する、現代の健康志向を反映しています。その他の注目すべき種類には、バターナッツカボチャとズッキーニのピューレがあり、それぞれが料理体験を豊かにする独特の風味と食感を特徴としています。クリーミーな口当たりのバターナッツカボチャは、スープやパスタ料理によく合い、一方ズッキーニは低カロリーであることが評価され、ダイエット意識の高い消費者に好まれる食材となっています。

ピーマンピューレもまた、鮮やかな風味とソースやディップへの応用可能性から人気を博しており、新鮮で満足感のある商品を求める消費者に支持されています。日本野菜ピューレ市場のセグメンテーションは、健康志向・利便性・革新性を備えた食品ソリューションへの需要拡大を示しており、日本の消費者が食の旅路で求める変化する嗜好に応えています。こうしたトレンドが市場全体の成長を支え、メーカー各社が品質と利便性に注力することで、日本における野菜ピューレ市場の持続的な拡大と進化が促進されています。

野菜ピューレ市場カテゴリー分析

野菜ピューレ市場カテゴリー分析

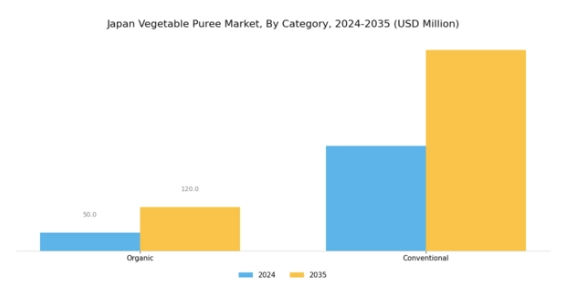

日本の野菜ピューレ市場は、健康志向と利便性への関心の高まりを背景に、著しい成長を遂げております。この市場内では、有機と従来品のカテゴリー区分が消費者の嗜好変化を反映しております。健康意識の高い消費者が合成化学物質や添加物を含まない製品の利点を認識するにつれ、有機野菜ピューレの存在感が増しております。

この傾向は、国内産農産物の認証プログラム増加が見られる日本の有機農業推進への取り組みとも合致しております。一方、従来型野菜ピューレは入手しやすさとコストパフォーマンスの高さから市場を支配し続けており、より幅広い層に支持されています。有機製品の需要は着実に増加しているものの、従来型ピューレは確立された流通経路と消費者の慣れ親しんだ存在感により、依然として重要な地位を占めています。さらに、ライフスタイルの変化や植物性食への移行傾向の高まりが、日本における両カテゴリーの需要をさらに拡大させています。

市場環境は、健康志向の高まり、革新的な製品開発、多様な消費者ニーズに応える強固なサプライチェーンによって牽引される成長機会の大きな可能性を示しています。

野菜ピューレ市場 用途別インサイト

野菜ピューレ市場 用途別インサイト

日本の野菜ピューレ市場は、用途分野に重点を置いており、ベビーフード、飲料、乳製品・冷凍デザート、スープ、ソース、ドレッシングなど、様々な重要なカテゴリーを含んでいます。ベビーフード分野の需要は、乳幼児の健康的な食習慣に対する保護者の意識向上に支えられており、健康志向の家庭が増加している日本において重要なセグメントとして位置づけられています。

野菜ピューレを使用した飲料は、健康志向の代替品を求める消費者層の増加に伴い人気が高まっており、忙しい生活様式に適合する栄養製品への傾向を反映しています。乳製品および冷凍デザート分野でも、風味と栄養価を高めるために野菜ピューレが採用され、このカテゴリーにおける革新的な製品を求める消費者のニーズに応えています。スープ、ソース、ドレッシングは市場で常に高い人気を誇る主要用途であり、利便性と健康効果を兼ね備えた家庭の定番商品となっています。全体として、日本の消費者が栄養価が高く便利な食品を支持し続ける中、用途分野は多様な成長機会を示しており、これが日本野菜ピューレ市場の持続的な拡大を牽引しています。

主要企業と競争環境

日本の野菜ピューレ市場は、既存企業と新興イノベーターが混在するダイナミックな競争環境を示しています。主な成長要因には、健康的で便利な食品選択肢に対する消費者需要の高まりと、植物性食への傾向の増加が含まれます。H.J.ハインツ社(アメリカ)、ネスレS.A.(スイス)、ドール・フード・カンパニー(アメリカ)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。H.J.ハインツ社(アメリカ)は製品革新、特に有機・非遺伝子組み換え野菜ピューレに注力し、ネスレ社(スイス)は調達と包装における持続可能性を重視しています。ドール・フード社(アメリカ)は野菜ベース製品市場の拡大を捉えるため、特にアジア地域への事業拡大に注力しています。これらの戦略が相まって、健康志向の消費者と持続可能性を重視する競争環境が形成されています。事業戦略面では、サプライチェーンの複雑化を軽減し市場需要への対応力を高めるため、製造の現地化が進められています。市場構造は中程度の分散状態にあり、主要プレイヤー数社が大きなシェアを占める一方、多数の中小企業が競争のダイナミクスに寄与しています。この分散構造により多様な製品提供とイノベーションが可能となっており、中小企業は特定の消費者嗜好に応えるニッチ製品を頻繁に導入しています。

10月には、ドール・フード・カンパニー(アメリカ)が、ピューレ製品ライン向け新鮮野菜の調達を目的に、日本の地元農業協同組合との提携を発表しました。この戦略的動きは、ドールのサプライチェーン信頼性を高めるだけでなく、地元産原料を求める消費者の嗜好の高まりにも合致します。地元生産者との関係構築を通じて、ドールは市場での地位強化と、鮮度と持続可能性を重視する健康志向の消費者層への訴求を目指しています。

9月にはネスレS.A.(スイス)が、生分解性容器に包装された新野菜ピューレ製品ラインを発表し、持続可能性への取り組みを反映しました。この取り組みは、環境影響に対する消費者の懸念の高まりに対応する重要なものであり、野菜ピューレ分野におけるエコフレンドリーな包装のリーダーとしてのネスレの地位を確立する可能性があります。この動きは環境意識の高い消費者層を惹きつけ、市場シェアの拡大にもつながるでしょう。

8月にはH.J.ハインツ社(アメリカ)が、野菜ピューレの健康効果に焦点を当てた新たなマーケティングキャンペーンを発表し、家族層や健康志向の個人をターゲットとしました。このキャンペーンは、製品の栄養的優位性を強調するだけでなく、競争の激しい市場におけるハインツの差別化を図る重要な施策です。健康効果を前面に押し出すことで、食品選択において栄養を優先する拡大中の消費者層のシェア拡大を目指しています。

11月現在、野菜ピューレ市場の競争動向は、デジタル化、持続可能性、生産工程へのAI技術統合によってますます特徴づけられています。企業間では、イノベーションと市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点移行が進む見込みです。この変化は、これらの要素を優先する企業が、進化する市場環境においてより有利な立場に立てることを示唆しています。

日本野菜ピューレ市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本野菜ピューレ市場では活発な動きが見られ、マルアブやカゴメといった企業は、栄養価の高い食品を求める消費者の嗜好の高まりを反映し、オーガニックや健康志向の製品ライン拡充に注力しています。また、ヤマトヤやハウスフーズも製品革新において進展を見せ、若年層をターゲットとした新たな野菜ピューレのバリエーションを発売しています。合併・買収の面では、味の素株式会社が2023年4月に小規模な有機野菜ピューレメーカーの株式取得を発表し、健康志向の消費者に対応する戦略に沿った動きを見せています。

さらに、日本製粉株式会社はピューレ生産の原料安定供給を確保するため、地元農場との合弁事業を検討しています。市場は植物性食品への広範なトレンドの恩恵を受けており、これが市場評価の成長を促進し、キューピー株式会社や日清食品株式会社のような企業が市場での存在感を高める機会を創出しています。ここ数年、持続可能性への顕著なシフトが見られ、企業は消費者の要求に応え、環境への影響を軽減するため、エコフレンドリーな包装や生産手段への投資を進めています。

この動きは、持続可能な調達への注目が高まった2021年後半以降、特に顕著になっています。

今後の見通し

日本の野菜ピューレ市場の将来展望

日本の野菜ピューレ市場は、健康志向と利便性への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.57%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 健康志向の消費者層を取り込むための有機野菜ピューレ製品の拡充。

- 利便性を追求した野菜ピューレを主成分とする調理済みミールキットの開発。

- ブランド力の強化と廃棄物削減を目的とした持続可能な包装ソリューションへの投資。

2035年までに、野菜ピューレ市場は消費者の嗜好の変化を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本野菜ピューレ市場 種類別見通し

- トマト

- ニンジン

- ビートルート

- カボチャ

- エンドウ豆

- ホウレンソウ

- バターナッツカボチャ

- ズッキーニ

- ピーマン

- その他

日本野菜ピューレ市場 カテゴリー別見通し

- 有機

- 従来品

日本野菜ピューレ市場 用途別見通し

- ベビーフード

- 飲料

- 乳製品・冷凍デザート

- スープ

- ソース・ドレッシング

- その他

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 トマト

4.1.2 ニンジン

4.1.3 ビートルート

4.1.4 カボチャ

4.1.5 エンドウ豆

4.1.6 ほうれん草

4.1.7 バターナッツスカッシュ

4.1.8 ズッキーニ

4.1.9 ピーマン

4.1.10 その他

4.2 医療機器、カテゴリー別(百万米ドル)

4.2.1 有機

4.2.2 従来型

4.3 医療機器、用途別(百万米ドル)

4.3.1 幼児用栄養食品

4.3.2 飲料

4.3.3 乳製品・冷凍デザート

4.3.4 スープ

4.3.5 ソース・ドレッシング

4.3.6 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 H.J.ハインツ社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ネスレS.A. (スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ドール・フード・カンパニー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 デルモンテ・フーズ社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 カーギル社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 クラフト・ハインツ社 (アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ジェネラル・ミルズ社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マッケイン・フーズ・リミテッド(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ボンデュエルSCA(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるカテゴリー別分析

6.4 日本市場における用途別分析

6.5 医療機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 医療機器のDRO分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、種類別、2024年(%シェア)

6.12 医療機器、種類別、2024年から2035年(百万米ドル)

6.13 医療機器、カテゴリー別、2024年(%シェア)

6.14 医療機器、カテゴリー別、2024年から2035年(百万米ドル)

6.15 医療機器、用途別、2024年(シェア%)

6.16 医療機器、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 カテゴリー別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携