❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の仮想化進化型パケットコア市場規模は、2024年に3億8,070万米ドルと推定されております。

日本の仮想化進化型パケットコア市場は、2025年の4億6533万米ドルから2035年までに34億6432万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)22.23%を示すと予測されています。

主要市場動向とハイライト

日本の仮想化進化型パケットコア市場は、技術進歩と規制支援を背景に大幅な成長が見込まれております。

- 通信事業者がサービス提供の強化を図る中、ネットワークの柔軟性に対する需要が高まっております。

- デジタルインフラに対する規制支援が、市場拡大に有利な環境を醸成しております。

- コスト効率とリソース最適化は、日本の通信事業者にとって重要な焦点領域となりつつあります。

- モバイルデータ消費量の増加と5G技術の進展が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Nokia (FI), Ericsson (SE), Huawei (CN), Cisco (US), ZTE (CN), Mavenir (US), Juniper Networks (US), Samsung (KR), NEC (JP)

日本の仮想化進化パケットコア市場動向

仮想化進化パケットコア市場は現在、効率的で拡張性の高いネットワークソリューションへの需要増加を背景に、変革期を迎えております。通信事業者がサービス提供の強化を図る中、仮想化技術の採用がより一般的になりつつあります。この移行により柔軟性と費用対効果が向上し、事業者はネットワークリソースをより効率的に管理できるようになります。さらに、IoTアプリケーションの普及とモバイルデータ消費量の増加は、サービス品質を維持しつつ高トラフィック量を処理できる堅牢なコアネットワークソリューションの必要性を高めています。加えて、日本政府による規制面の支援が通信分野のイノベーションを促進しております。デジタルインフラ整備を推進する施策は、仮想化コアネットワークを含む先進技術への投資を後押しする見込みです。その結果、仮想化進化型パケットコア市場は成長の機運が高まっており、関係者はネットワーク性能と信頼性の向上に注力しております。技術革新と規制枠組みの相互作用が本市場の将来像を形作っており、産業参加者にとって有望な展望を示唆しております。

ネットワーク柔軟性への需要増加

仮想化進化型パケットコア市場では、柔軟なネットワークソリューションへの需要が急増しています。通信は運用上の俊敏性を高めるため、仮想化技術の採用を加速させています。この傾向は、変化する市場環境や顧客要件に迅速に対応する必要性によって推進されています。

デジタルインフラに対する規制支援

デジタルインフラ強化を目的とした政府の施策は、仮想化進化型パケットコア市場に好影響を与えています。規制枠組みは先進技術への投資を促進しており、ネットワーク機能やサービス提供の向上につながる可能性があります。

コスト効率とリソース最適化への注力

仮想化進化型パケットコア市場の事業者は、コスト効率とリソース最適化を優先課題としています。仮想化技術を活用することで、企業は運用コストを削減しつつサービス提供を改善でき、競争環境が激化する中でこれはますます重要となっています。

日本の仮想化進化パケットコア市場を牽引する要因

5G技術の進展

日本における5G技術の導入は、仮想化進化パケットコア市場にとって主要な推進要因です。5Gは4Gに比べて最大100倍の通信速度を実現すると期待されており、通信事業者はこの新標準をサポートするため、コアネットワークのアップグレードを迫られています。仮想化によりネットワーク管理の俊敏性と効率性が向上するため、仮想化進化パケットコア市場はこの移行の恩恵を受ける態勢にあります。2025年までに、日本のモバイル契約の50%以上が5Gを占めると予測されており、これにより先進的なコアネットワークソリューションへの需要がさらに高まります。この移行は接続性を強化するだけでなく、革新的なアプリケーションの可能性を開拓し、市場成長を促進します。

モバイルデータ消費量の増加

日本におけるモバイルデータ消費量の急増は、仮想化進化型パケットコア市場にとって重要な推進要因です。スマートフォンやIoTデバイスの普及拡大に伴い、モバイルデータトラフィックは2025年まで年間約30%の成長率で増加すると予測されています。この傾向は堅牢かつ拡張性のあるネットワークソリューションを必要とし、通信事業者が仮想化進化型パケットコア技術への投資を促しています。膨大なデータトラフィックを効率的に管理・ルーティングする能力は、サービス品質維持に不可欠です。その結果、データ処理能力の強化とユーザー体験の向上ニーズに牽引され、仮想化進化型パケットコア市場は大幅な成長が見込まれます。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行は、仮想化進化型パケットコア市場の構造を変革しつつあります。日本の企業は、業務効率の向上とコスト削減のためにクラウド技術の導入を加速しています。この傾向により、通信事業者はクラウド環境とシームレスに統合可能な仮想化進化型パケットコアソリューションの検討を進めています。クラウド機能を活用することで、事業者はネットワーク運用における拡張性と柔軟性を高めることができます。企業がネットワーク性能の最適化とリモート接続の需要増大への対応を図る中、クラウド統合を促進するソリューションへの需要が急増する見込みです。

ネットワークセキュリティへの注目の高まり

サイバー脅威が高度化する中、ネットワークセキュリティへの注力は仮想化進化型パケットコア市場における重要な推進要因です。日本の通信事業者は、機密データの保護と顧客信頼の維持を目的に、安全なネットワークアーキテクチャの導入を優先しています。仮想化進化型パケットコアソリューションは、動的な脅威検知・対応機能など強化されたセキュリティ機能を提供します。このセキュリティ重視の姿勢は、事業者がネットワークを潜在的な侵害から守るため、仮想化技術への投資増加につながる可能性があります。組織が堅牢なセキュリティ対策をコアネットワークインフラに統合する重要性を認識するにつれ、市場は拡大すると予想されます。

デジタル変革に向けた政府の取り組み

日本政府はデジタル変革の取り組みを積極的に推進しており、これは仮想化進化型パケットコア市場に大きな影響を与えます。デジタルインフラと接続性の強化を目的とした政策が実施され、イノベーションと経済成長の促進に重点が置かれています。例えば、次世代ネットワークの開発を支援するため、政府は多額の資金を割り当てています。この取り組みにより、事業者が国家目標に沿う形で仮想化進化パケットコア技術への投資を促進することが見込まれます。官民連携の強化が進み、日本のデジタル経済を支える先進的なネットワークソリューションの導入が促進されるでしょう。

市場セグメントの分析

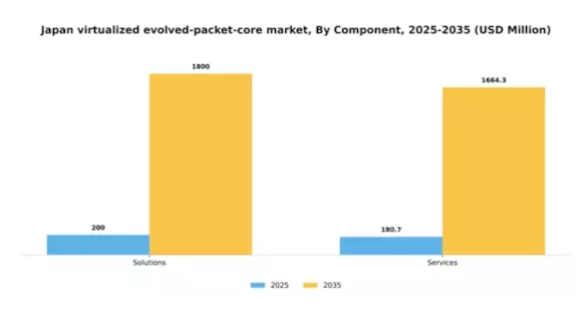

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本の仮想化進化型パケットコア市場において、ソリューションは最大のセグメントを占め、各種提供品目の中で顕著なシェアを有しております。これらは通信事業者の進化するニーズに対応する多様な製品・技術を包含しております。一方、サービスは急速に台頭しており、事業者が運用効率と顧客体験の向上を図る包括的なサポート・管理ソリューションを求める中で注目を集めております。市場動向は、ネットワーク最適化の需要増加とクラウド基盤への移行を背景に、サービス分野の堅調な成長傾向を示しています。5Gおよび仮想化ネットワークアーキテクチャへの移行は、サービスプロバイダーがマネージドサービスへ多額の投資を行う原動力となっています。この傾向は、増加するデータトラフィックとユーザー要求がもたらす課題に対処するため、俊敏性と柔軟性が最優先事項となる運用環境の変革を意味しています。

ソリューション(主流)対 サービス(新興)

日本の仮想化進化型パケットコア市場におけるソリューションは、多様な技術を統合する広範な能力を特徴とし、事業者様にとってシームレスな接続性とデータ処理を実現します。これらのソリューションは、拡張性と多様な顧客要件への対応能力により主流を占めています。事業者様がインフラを強化するにつれ、堅牢かつ効率的なソリューションへの需要は引き続き高まっています。一方、サービスは現在新興段階ではありますが、これらのソリューション導入に必要な支援フレームワークを提供するため、不可欠なものとなりつつあります。これにはコンサルティング、導入支援、継続的な運用管理が含まれ、通信事業者がネットワーク仮想化の複雑さを乗り切る上で極めて重要です。サービスへの依存度が高まっていることは、通信業界全体で包括的な運用戦略への大きな転換を示しています。

導入形態別:オンプレミス(最大)対 オンクラウド(急成長中)

日本の仮想化進化型パケットコア市場において、オンプレミス導入セグメントはインフラ制御を求める企業層での強い存在感を反映し、大きな市場シェアを占めています。一方、オンクラウドセグメントは現時点では規模が小さいものの、スケーラビリティや運用コスト削減といったクラウドコンピューティングの利点を組織が認識するにつれ、急速に拡大しています。この変化は、より多くの企業が柔軟なソリューションを選択する傾向を示すものです。このセグメントの成長傾向は、主に技術進歩とネットワーク俊敏性の向上の必要性によって牽引されています。企業はコスト効率と拡張性を活用するため、クラウドソリューションの導入を加速させています。競争の激しい市場環境において、通信事業者や企業が業務の革新と最適化を図る中で、仮想化ソリューションへの需要が高まるため、オンクラウドセグメントは最も急速な成長を示すと予想されます。

導入形態:オンプレミス(主流)対 オンクラウド(新興)

日本における仮想化進化型パケットコア市場では、オンプレミス導入セグメントが依然として主流であり、組織はコアネットワーク機能の制御性、セキュリティ、カスタマイズ性を向上させることができます。このアプローチにより、企業は特定の運用ニーズに応じてインフラを調整することが可能です。一方、オンクラウドセグメントは、共有リソースと資本支出の削減を通じて柔軟性とコスト削減を提供する、有力な代替手段として台頭しています。クラウドは迅速な導入と拡張性をサポートするため、運用効率の向上を目指す先進的な企業にとって最適なソリューションとして位置付けられ、企業の関心が高まっています。両セグメントは多様な組織ニーズに対応し、ネットワーク管理の革新を推進しながら進化を続けています。

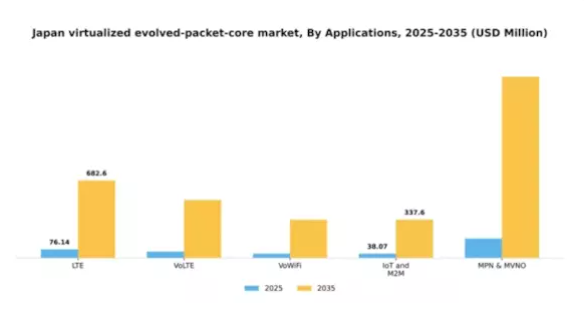

アプリケーション別:LTE(最大)対 VoLTE(急成長中)

日本の仮想化進化型パケットコア市場において、LTEは最大の市場シェアを占めております。これは、広範な4Gネットワークインフラと、消費者・企業双方における普及が背景にあります。一方、VoLTEは急速に普及が進んでおり、低遅延を必要とする高品質な音声通話やビデオサービスへの移行を反映しております。また、VoWiFi、IoT・M2M、MPN・MVNOセグメントも重要ではありますが、比較的小規模な状態が続いております。このセグメントの成長傾向は、主に技術の進歩と消費者の嗜好の変化によって影響を受けています。大容量データサービスへの需要が引き続き高まる中、VoLTEはその効率性と優れた通話品質を提供する能力から、急速な成長が見込まれています。さらに、IoTアプリケーションや機械間通信(M2M)の必要性が高まることで、これらのセグメントが市場の将来のエコシステムを形成する上で重要な役割を担うことが確固たるものとなっています。

LTE(主流)対 VoLTE(新興)

LTEは、既存の通信インフラへの深い統合性を活かし、日本の仮想化進化パケットコア市場において依然として主流のアプリケーションです。確立されたネットワークはユーザーに信頼性とアクセス性を保証し、データサービスにおける優先選択肢となっています。一方、VoLTEは従来型音声サービスを超える強化された音声品質と効率性を提供し、重要な役割を担う新興技術として台頭しています。シームレスな通信体験への需要の高まりを受け、通信事業者はVoLTE技術への投資を加速させており、将来の市場における重要性を示しています。両セグメントが進化する中で、LTEが広範なデータサービスに注力する一方、VoLTEが音声通信の革新を目指すという、消費者ニーズのダイナミックな性質が浮き彫りとなっています。

エンドユーザー別:通信事業者(最大)対 企業(急成長中)

日本の仮想化進化パケットコア市場において、通信は市場シェアの大部分を占めております。これは主に、拡張性と効率性を兼ね備えたネットワークソリューションへの需要に起因しております。高度なモバイルブロードバンドサービスへの継続的な需要と5G技術の導入が、同セグメントの市場における地位を確固たるものとし、先進的な仮想化システムを活用した運用効率の向上を実現しております。一方、企業セグメントは本市場において最も急成長している分野として台頭しています。この成長は、クラウドベースサービスの採用拡大と、企業がデジタルインフラを強化する必要性によって推進されています。企業は仮想化進化型パケットコアの戦略的優位性を認識し始めており、これにより俊敏性の向上、コスト削減、データトラフィックの効率的な管理が可能となり、市場における急速な成長を遂げています。

通信事業者:支配的 vs 企業:新興

日本における仮想化進化パケットコア市場では、通信が主導的な地位を占めております。堅牢なネットワーク能力と大規模なインフラ投資が評価されております。仮想化ソリューションを活用し、サービス提供を強化するとともに、都市部から地方に至るまで膨大な加入者を支えております。一方、企業は仮想化システムが提供する拡張性と柔軟性に惹かれ、この分野に急速に参入しております。従来は物理ハードウェアに依存していた企業も、業務の効率化と革新的技術の導入を目的に、仮想化進化パケットコアへの移行を進めております。この移行はパフォーマンス向上だけでなく、コスト削減と迅速な導入を実現し、日本の企業がネットワークニーズに取り組む方法におけるダイナミックな進化を示唆しています。

主要プレイヤーと競争環境

仮想化進化パケットコア市場は、急速な技術進歩と効率的なネットワークソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。ノキア(フィンランド)、エリクソン(スウェーデン)、日本電気(日本)といった主要企業は、革新的な技術力と地域知見を戦略的に活用する立場にあります。ノキア(フィンランド)はクラウドネイティブソリューションの強化に注力し、エリクソン(スウェーデン)は現地通信事業者との提携による市場拡大を重視しています。日本電気(日本)は次世代ネットワーク技術開発に向けた研究開発に積極的に投資し、競争環境全体に貢献しています。

事業戦略面では、企業は製造の現地化とサプライチェーンの最適化を推進し、業務効率の向上を図っています。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造により多様な製品・サービスが提供され、各社が特定の顧客ニーズに対応できると同時に、健全な競争が促進されています。

2025年10月、ノキア(フィンランド)は日本の主要通信事業者との戦略的提携を発表し、最新のクラウドネイティブコアソリューションの導入を進めています。この連携によりネットワーク性能と拡張性が向上し、ノキアは現地市場における主導的立場を確立すると見込まれます。本提携の戦略的重要性は、先進ネットワーク技術の普及を加速させ、ノキアの競争優位性を強化する可能性に存します。

2025年9月、エリクソン(スウェーデン)は日本の通信事業者向けネットワーク運用最適化を目的とした、新たなAI駆動型ネットワーク管理プラットフォームを発表しました。この取り組みは、エリクソンがAIを自社製品に統合する姿勢を反映したものであり、顧客の運用効率を大幅に向上させ、コスト削減につながる可能性があります。このプラットフォームの導入は、デジタルトランスフォーメーションへの注目が高まる市場において、エリクソンの価値提案を強化するものと見込まれます。

2025年8月、日本電気株式会社(日本)は、5Gアプリケーション向けに最適化された新たな仮想化コアネットワークソリューションスイートを発表しました。この発表は、NECが通信分野の進化するニーズに応えるための革新への取り組みと戦略的焦点を強調するものです。最先端ソリューションの提供により、NECは競争環境における地位の強化と、国内通信事業者の高まるニーズへの対応を目指しています。

2025年11月現在、市場の競争動向としては、デジタル化、持続可能性、AI統合への強い重視が挙げられます。主要プレイヤー間の戦略的提携が業界の様相を形成し、技術能力を高める協業を促進しています。今後の展望として、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行へと進化する見込みです。この転換は、企業が競争優位性を維持するため、研究開発への注力と戦略的パートナーシップの構築を優先する必要があることを示唆しています。

産業動向

ここ数ヶ月、日本の仮想化進化パケットコア市場では、特にノキアや富士通といった主要企業が5Gインフラ開発で大きな進展を遂げるなど、著しい進歩が見られました。

2025年7月、楽天モバイルはシスコ、ノキア、F5ネットワークスと提携し、日本国内に5Gスタンドアローン方式の仮想化進化パケットコア(vEPC)ネットワークを展開しました。この連携は、ネットワークの俊敏性向上、AI駆動システムによる運用簡素化、消費者および企業向け革新的なモバイルサービスの加速を目的としています。

2024年2月には、日本電気株式会社がNTTドコモと提携し、仮想化無線アクセスネットワーク(vRAN)ソリューションを提供。これにより、日本全国で拡張性と柔軟性を備えた5Gネットワークの構築を支援しました。この取り組みは、ネットワーク性能と運用効率の向上を目的とした仮想化コアアーキテクチャの統合に向けた継続的な努力を示すものです。

2025年を通じて、エリクソンやファーウェイを含む日本のvEPC市場における主要プレイヤーは、クラウドネイティブvEPCソリューションとエッジコンピューティングへの注力を強化しました。これは、IoT、スマート製造、デジタルエンターテインメントなどの分野において、超低遅延・高帯域幅サービスを実現するという日本の野心的な目標を支えるものです。

今後の見通し

日本の仮想化進化パケットコア市場の見通し

仮想化進化パケットコア市場は、5Gサービスへの需要増加とネットワーク最適化を背景に、2024年から2035年にかけて年平均成長率(CAGR)22.23%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型ネットワーク管理ツールの開発

- 低遅延アプリケーション向けエッジコンピューティングソリューションの拡大

- 統合サービス提供に向けた通信事業者との提携

2035年までに、本市場は大幅な成長を達成し、通信分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本の仮想化進化パケットコア市場 エンドユーザー別展望

- 通信

- 企業

日本の仮想化進化パケットコア市場 コンポーネント別展望

- ソリューション

- サービス

日本の仮想化進化パケットコア市場 導入形態別展望

- オンプレミス

- クラウド

日本の仮想化進化パケットコア市場 アプリケーション別展望

- LTE

- VoLTE

- VoWiFi

- IoTおよびM2M

- MPNおよびMVNO

セクションI:エグゼクティブサマリーおよび主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論および市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報技術、コンポーネント別(百万米ドル)

ソリューション

サービス

情報技術、導入形態別(百万米ドル)

オンプレミス

クラウド

情報通信技術、用途別(百万米ドル)

LTE

VoLTE

VoWiFi

IoTおよびM2M

MPNおよびMVNO

情報通信技術、エンドユーザー別(百万米ドル)

通信

企業

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術における主要成長戦略

主要プレイヤーの競争力ベンチマーク

情報技術分野における主要プレイヤーの開発件数

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤーの財務マトリクス

売上高および営業利益

主要プレイヤーの研究開発費(2023年)

企業プロファイル

ノキア(フィンランド)

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

エリクソン(SE)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

ファーウェイ(CN)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

シスコ(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

ZTE(CN)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

マベニール(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ジュニパーネットワークス(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

サムスン(韓国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

NEC(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(コンポーネント別)

日本市場分析(導入形態別)

日本市場分析(アプリケーション別)

エンドユーザー別日本市場分析

情報通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因の影響分析:情報通信技術(ICT)

制約要因 影響分析:情報通信技術

供給/バリューチェーン:情報通信技術

情報通信技術、コンポーネント別、2024年(%シェア)

情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、導入形態別、2024年(シェア%)

情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、用途別、2024年(シェア%)

情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

コンポーネント別、2025-2035年(百万米ドル)

導入形態別、2025-2035年(百万米ドル)

用途別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携