❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のウェアラブル携帯型モニタリング機器市場規模は、2024年に96.38百万米ドルと推定されております。

日本のウェアラブル携帯型モニタリング機器市場は、2025年の1億299万米ドルから2035年までに2億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.8%を示すと予測されています。

主要な市場動向とハイライト

日本のウェアラブル携帯型モニタリング機器市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げております。

- 技術進歩により、ウェアラブル機器の機能性と精度が向上しております。

- 個別化された健康ソリューションが注目を集めており、個人の健康ニーズや嗜好に対応しております。

- 日本における高齢化が進む中、医療モニタリングソリューションへの需要が高まっております。特に最大のセグメントである慢性疾患管理分野で顕著です。

- 健康意識の高まりと予防医療への取り組みが主要な市場推進要因であり、政府資金とデータに基づく健康インサイトへの消費者需要によって支えられています。

主要企業

Apple Inc(アメリカ)、Samsung Electronics(韓国)、Fitbit LLC(米国)、Garmin Ltd(米国)、Philips Healthcare(オランダ)、オムロン株式会社(日本)、Withings(フランス)、Xiaomi Corporation(中国)

日本のウェアラブル携帯型モニタリングデバイス市場の動向

ウェアラブル携帯型モニタリングデバイス市場は、技術の進歩と消費者の健康意識の高まりを背景に顕著な成長を遂げております。日本では、高度なセンサーとモバイル接続機能をこれらのデバイスに統合することで機能が強化され、リアルタイムの健康モニタリングが可能となっております。この傾向は、高齢化社会における継続的な健康管理ソリューションへの需要と合致しております。さらに、日本政府がデジタルヘルス施策を積極的に推進していることも、市場拡大をさらに促進する可能性があります。その結果、メーカーは心拍数モニタリング、睡眠トラッキング、活動記録などの機能を含む、消費者の特定のニーズに応える革新的製品の開発に注力する見込みです。加えて、ウェアラブル携帯型モニタリング機器市場では、個別化医療への移行が進んでいます。消費者は、健康指標を追跡するだけでなく、個別にカスタマイズされた洞察や推奨を提供する機器をますます求めています。この傾向は、ウェアラブルデバイスを補完するモバイルアプリケーションの普及拡大によって支えられており、ユーザーが自身の健康データを効果的に分析することを可能にしております。ウェアラブル技術とモバイルヘルスアプリケーションの組み合わせは、健康管理のための包括的なエコシステムを構築するものであり、ユーザーの関与度や健康管理計画への順守を向上させる可能性があります。全体として、技術の進化と消費者の嗜好がより統合された健康ソリューションへと移行するにつれ、市場は継続的な成長が見込まれております。

技術的進歩

ウェアラブル携帯型モニタリング機器市場は、急速な技術進歩の恩恵を受けています。センサー技術とデータ分析の革新により、これらの機器の精度と機能性が向上しています。その結果、ユーザーはより信頼性の高い医療モニタリング機能を期待でき、普及率の向上につながる可能性があります。

個別化された健康ソリューション

ウェアラブル携帯型モニタリングデバイス市場では、個別化された健康ソリューションへの傾向が高まっています。消費者は、個人の健康データに基づいたカスタマイズされた洞察を提供するデバイスへの関心を増しています。この変化は、メーカーがよりカスタマイズ可能な機能の開発を促進する可能性があります。

デジタルヘルスに対する政府の支援

日本政府はデジタルヘルス施策を積極的に支援しており、これはウェアラブル携帯型モニタリングデバイス市場に好影響を与える可能性があります。健康技術の採用を促進する政策を推進することで、政府は消費者がこれらのデバイスをより容易に入手できる環境を整えるかもしれません。

日本のウェアラブル携帯型モニタリングデバイス市場の推進要因

政府の施策と資金援助

デジタルヘルスソリューションの促進を目的とした政府の施策は、ウェアラブル携帯型モニタリングデバイス市場の成長において極めて重要な役割を果たしています。日本では、政府が健康技術の開発と普及を支援する様々なプログラムを開始しています。例えば、デジタルヘルス分野の研究開発資金は近年25%増加しています。これらの取り組みはイノベーションを促進し、新規参入者の市場参入を容易にすることで競争を活性化し、ウェアラブル技術の進歩を推進します。さらに、健康指標のモニタリングにウェアラブルデバイスの使用を推奨する公衆衛生キャンペーンは、消費者の受容と採用を促進し、市場拡大に寄与しています。

高まる健康意識と予防医療

日本国民の間で健康意識が高まる傾向が顕著であり、これはウェアラブル携帯型モニタリングデバイス市場に大きな影響を与えています。個人が自身の健康をより意識するようになるにつれ、身体活動や心拍数、その他のバイタルサインをモニタリングできるツールを求めるようになっています。この予防医療への移行は、ウェアラブルデバイスの販売増加に反映されており、2026年までに約10億ドルに達すると予測されています。健康的な生活習慣の維持と疾病発生前の予防への重視が、消費者の技術導入を促進しています。その結果、この健康志向層に対応した革新的で使いやすいデバイスへの需要が市場で急増する見込みです。

高齢化と医療モニタリングの必要性

日本における高齢化は、ウェアラブル携帯型モニタリングデバイス市場の重要な推進要因です。人口構成が高齢層へ移行するにつれ、健康モニタリングソリューションへの需要が高まっています。2025年には、人口の30%以上が65歳以上になると推計されています。この年齢層は慢性疾患にかかりやすく、継続的な医療モニタリングが必要です。ウェアラブルデバイスは、高齢者がバイタルサインを追跡し、服薬を管理し、医療提供者と健康データを通信するための便利な解決策を提供します。これらのデバイスを日常生活に統合することで、ケアの質が向上し、医療コスト削減の可能性も期待できるため、日本の医療システムにおいて不可欠な要素となりつつあります。

データに基づく健康分析への消費者需要

データに基づく健康分析への消費者需要の高まりは、ウェアラブル携帯型モニタリングデバイス市場の重要な推進要因です。個人が自身の健康をより管理したいと考えるにつれ、詳細な分析とパーソナライズされたフィードバックを提供するデバイスに注目が集まっています。この傾向は、睡眠トラッキング、心拍数モニタリング、活動記録などの機能を提供するフィットネストラッカーやスマートウォッチの人気上昇に顕著に見られます。2025年までに、これらのデバイスの市場は年間約15%の成長が見込まれています。消費者は自身の健康データにアクセスし解釈する能力をますます重視しており、これにより自身の健康状態について情報に基づいた判断を下すことが可能となります。このような実践的な健康情報の需要が、市場をさらに推進する可能性が高いと考えられます。

医療システムにおける技術統合

日本の医療システムへの先進技術統合は、ウェアラブル携帯型モニタリング機器市場の重要な推進要因です。遠隔医療やデジタルヘルスソリューションの導入が加速しており、近年では遠隔診療の相談件数が40%増加したと報告されています。この傾向は、医療プラットフォームとシームレスに連携し、リアルタイムのデータ共有や遠隔患者モニタリングを可能にするウェアラブルデバイスの利用を促進しています。医療提供者が患者ケアの向上にデータ駆動型の知見をますます活用するにつれ、この統合を促進するウェアラブルデバイスの需要は拡大すると予想されます。この技術的相乗効果は、患者の治療成果を向上させるだけでなく、医療プロセスを効率化するため、市場の重要な側面となっています。

市場セグメントの洞察

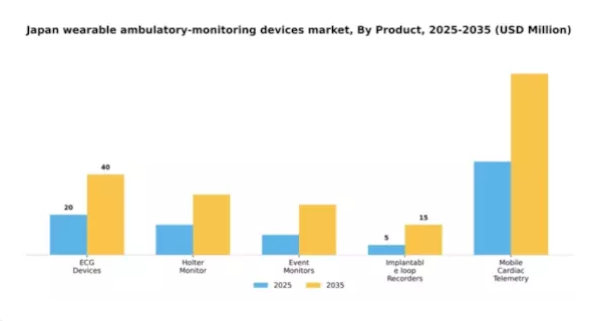

製品別:心電図装置(最大シェア)対ホルターモニター(最速成長)

日本のウェアラブル携帯型モニタリング機器市場では、心電図装置が最大の市場シェアを占めております。これは、その使いやすさと信頼性による広範な普及を反映したものです。ホルターモニターがこれに続き、長期間にわたる連続モニタリングを提供しております。イベントモニターや植込み型ループレコーダーも重要な役割を担っており、心臓モニタリング分野におけるニッチ市場に対応しております。モバイル心臓テレメトリーはシェアこそ小さいものの、その先進的な機能により注目を集めつつあります。このセグメントの成長傾向は、技術の進歩と心臓健康への意識の高まりによって推進されています。慢性疾患の増加に伴い、継続的なモニタリングソリューションが必要とされており、消費者はリアルタイムデータを提供するデバイスを好む傾向にあります。さらに、スマートフォンや医療システムとシームレスに連携するデバイスの需要が、この市場の革新と拡大を牽引しています。

心電計デバイス(主流)対ホルターモニター(新興)

心電計デバイスは、その信頼性の高い性能と日常生活への容易な統合性により、ウェアラブル携帯型モニタリングデバイス市場において主流の地位を占めています。即時データ提供能力はユーザーと医療(医療提供者)の双方に力を与え、治療効果の向上に寄与しています。一方、ホルターモニターは長期モニタリング期間向けの高度な機能を提供し、人気が高まりつつあります。より長い時間軸での心拍リズムの詳細情報を必要とするユーザー層に支持されています。両セグメントは異なるながらも重なる消費者ニーズに対応しており、イノベーションがユーザーエンゲージメントと継続利用を促進し続ける、ダイナミックな市場環境を示しています。

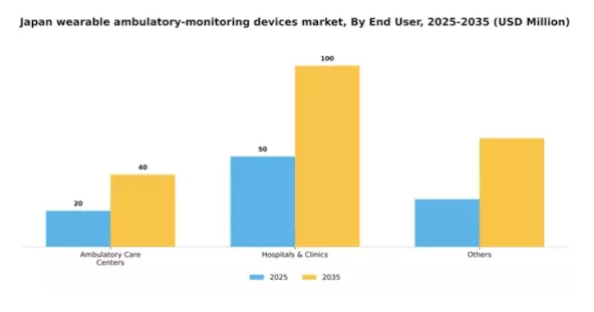

エンドユーザー別:病院・診療所(最大)対 外来診療センター(最速成長)

日本のウェアラブル携帯型モニタリング機器市場では、病院・診療所が最大のシェアを占めており、患者ケアを促進する高度なモニタリングソリューションに対する堅調な需要を反映しています。一方、外来診療センターは規模こそ小さいものの、外来ケアやリハビリテーションサービスへの注目の高まりにより急速に存在感を増しており、ウェアラブル技術への大きな関心と投資を牽引しています。成長傾向から、病院・診療所が引き続き市場を主導する一方、外来診療センターが最も成長が速いセグメントとして台頭しています。この成長は、技術進歩、医療費の増加、予防医療ソリューションへの移行によって推進されており、患者が健康状態の改善を図るためリアルタイムモニタリングオプションを求める傾向が強まっています。

病院・診療所(主力)対 外来診療センター(新興)

病院・診療所は、日本におけるウェアラブル遠隔モニタリング機器市場において重要な役割を担っており、患者管理やケアプロトコルにおけるこれらの機器活用のための広範なインフラとリソースを有することから、主力セグメントとして位置づけられています。これらの機関は、慢性疾患患者のモニタリングにウェアラブル技術を統合する確立されたシステムを有しており、効率性と治療成果の向上を実現しています。一方、外来診療センターは新興セグメントとして、外来サービスの需要増加というトレンドの恩恵を受けています。これらの施設が提供する柔軟性と利便性は、現代の医療アプローチに合致しており、医療提供者と患者双方からますます支持を集めています。

主要企業と競争環境

日本のウェアラブル携帯型モニタリングデバイス市場は、技術進歩と医療モニタリングソリューションに対する消費者需要の高まりを背景に、活発な競争環境が特徴です。Apple Inc(アメリカ)、オムロン株式会社(日本)、フィリップス・ヘルスケア(オランダ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Apple Inc(アメリカ)は、健康データとの連携とユーザーフレンドリーなインターフェースを重視したApple Watchの健康機能で革新を続けています。オムロン株式会社(日本)は医療機器分野の専門性を活かし、精密な健康モニタリングに注力。フィリップス・ヘルスケア(オランダ)は遠隔医療機能の強化を目的とした戦略的提携により製品ラインの拡充を図っています。これらの戦略が相まって、イノベーションとユーザーエンゲージメントを重視する競争環境が形成されています。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の主要企業がトレンドや消費者嗜好に影響を与えています。この分散構造はニッチプレイヤーの台頭を可能にしていますが、サムスン電子(韓国)やガーミン社(アメリカ)といった確立されたブランドの存在が、革新性が最優先される競争環境を保証しております。

2025年10月、オムロン株式会社(日本)は、継続的な血圧モニタリングを目的に設計された新たなウェアラブルデバイスの発売を発表いたしました。この戦略的展開は、オムロンの健康技術への取り組みを強化するだけでなく、健康意識の高い消費者の間で注目を集めつつあるニッチ市場における同社のリーダーシップを確立するものです。本デバイスが提供するリアルタイムデータは、患者の治療成果と治療計画への順守を大幅に改善する可能性があります。

2025年9月、フィリップス・医療(オランダ)は主要な遠隔医療プロバイダーと提携し、同社のウェアラブルデバイスを遠隔患者モニタリングシステムに統合しました。この協業は、患者と医療提供者間のシームレスなデータ共有を可能にするデジタルヘルスソリューションへの広範な潮流を示すものです。このような戦略的提携は、フィリップスの提供価値を高め、競争の激しい市場における製品の魅力を向上させるでしょう。

2025年8月、アップル社(アメリカ)はヘルスアプリの更新を発表し、高度なAIアルゴリズムを組み込むことでユーザー健康データの分析効率を向上させました。この開発はユーザー体験を向上させるだけでなく、ウェアラブル技術へのAI統合においてアップルを先駆者的存在と位置づけています。この進歩はよりパーソナライズされた健康インサイトをもたらし、ユーザーエンゲージメントとロイヤルティの向上につながる可能性があります。

2025年11月現在、ウェアラブル携帯型モニタリング機器市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携が業界の様相を形成しており、各社が互いの強みを活用して製品提供を強化することを可能にしています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発と戦略的提携を優先すべきであることを示唆しています。

日本のウェアラブル携帯型モニタリング機器市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のウェアラブル携帯型モニタリング機器市場では重要な進展が見られました。特に富士通やソニーといった企業は、信頼性の高い健康技術に対する消費者需要の高まりを反映し、医療モニタリングを目的とした先進機能で製品ラインの強化を進めています。

サムスン電子もこの分野で躍進し、健康に特化したウェアラブル製品のラインナップを拡大するとともに、ユーザー体験向上のためデバイスに分析機能を統合しています。

合併・買収の動向としては、A&D株式会社が2023年3月に小規模なテックスタートアップを買収し、リアルタイム健康データ分析に焦点を当てたウェアラブル機器のイノベーション強化を図りました。さらに2023年7月には、Apple社がフィリップス社との提携を発表し、両社のプラットフォーム統合によりウェアラブル機器の医療モニタリング機能を強化しています。

これらの企業の市場評価額は上昇傾向にあり、特にパンデミック後の日本における健康意識の高まりが成長の原動力となっていることが報告されています。

過去2年間では、政府によるヘルステック革新への支援も顕著に増加しており、定期健診や予防医療へのウェアラブル技術統合を目指す施策が実施されています。これは日本の医療技術発展への取り組みを反映するものです。

今後の展望

日本におけるウェアラブル携帯型モニタリング機器市場の将来展望

ウェアラブル携帯型モニタリング機器市場は、技術進歩、健康意識の高まり、遠隔患者モニタリング需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.86%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイム健康分析のためのAI駆動型解析プラットフォームの開発。

- 継続的モニタリングサービスにおけるサブスクリプション型モデルの拡大。

- 統合型患者管理ソリューションに向けた医療提供者との提携。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本におけるウェアラブル携帯型モニタリングデバイス市場 製品別展望

- 心電図(ECG)デバイス

- ホルターモニター

- イベントモニター

- 植込み型ループレコーダー

- モバイル心臓テレメトリー

日本におけるウェアラブル携帯型モニタリングデバイス市場 エンドユーザー別展望

- 外来診療センター

- 病院・クリニック

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器、製品別(百万米ドル)

4.1.1 心電図(ECG)装置

4.1.2 ホルターモニター

4.1.3 イベントモニター

4.1.4 植込み型ループレコーダー

4.1.5 携帯型心臓テレメトリー

4.2 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.2.1 外来診療センター

4.2.2 病院・診療所

4.2.3 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Apple Inc (アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン電子 (韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フィットビットLLC(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ガーミン株式会社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フィリップス・医療(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オムロン株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ウィシングス(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Xiaomi Corporation(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 産業用オートメーション・機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 産業用オートメーション・機器のDRO分析

6.7 推進要因の影響分析:産業用オートメーション・機器

6.8 抑制要因の影響分析:産業用オートメーション・機器

6.9 供給/バリューチェーン:産業用オートメーション・機器

6.10 産業用オートメーション・機器、製品別、2024年(%シェア)

6.11 産業用オートメーション・機器、製品別、2024年から2035年(百万米ドル)

6.12 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.13 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携