❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のウェブ分析市場規模は7億5,240万米ドルと推定されております。

日本のウェブ分析市場は、2025年の8億8,505万米ドルから2035年までに44億9,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)17.63%を示すと予測されております。

主要な市場動向とハイライト

日本のウェブ分析市場は、技術進歩と変化する消費者ニーズに後押しされ、堅調な成長を遂げております。

- 市場では、データ分析能力の強化を目的としたAIおよび機械学習技術の採用が増加しております。

- リアルタイム分析は、意思決定プロセスの改善と顧客エンゲージメントの向上を目指す企業にとって、注目の焦点となっております。

- 市場成長への最大の貢献分野は電子商取引セグメントであり、一方でモバイル分析が最も急速に成長する分野として台頭してまいりました。

- 主な市場推進要因としては、データ駆動型意思決定への需要の高まりと、eコマースプラットフォームの拡大が挙げられます。

主要プレイヤー

Google(アメリカ)、Adobe(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Microsoft(アメリカ)、Mixpanel(アメリカ)、Heap(アメリカ)、Piwik PRO(ポーランド)

日本のウェブ分析市場の動向

日本のウェブ分析市場は現在、企業におけるデータ駆動型意思決定の需要増加を背景に、顕著な進化を遂げております。組織はユーザー行動や嗜好を理解することの価値を認識し、それが顧客体験の向上やマーケティング戦略の改善につながっております。デジタルトランスフォーメーションが加速する中、企業はオンラインパフォーマンスに関する洞察を得るため、高度な分析ツールへの投資を進めております。この傾向は、企業がターゲット層の特定のニーズに応えるため、提供内容をカスタマイズしようとする動きが強まる中で、パーソナライゼーションへの重視が高まっていることも後押ししています。さらに、日本の規制環境もウェブ分析市場に影響を与えています。より厳格なデータ保護法の施行に伴い、組織はコンプライアンスに準拠した分析ソリューションの導入を迫られています。この変化は消費者データの保護を確保するだけでなく、企業と顧客間の信頼関係を育むことにもつながります。その結果、法的要件を遵守しながら有益な知見を提供する、プライバシー重視の分析ツールへの関心が高まっています。全体として、日本のウェブ分析市場は、技術の進歩と進化する消費者の期待に後押しされ、継続的な成長が見込まれています。

AIと機械学習の導入拡大

人工知能(AI)と機械学習技術のウェブ分析市場への統合が、より一般的になりつつあります。これらの高度なツールにより、企業はデータ分析の自動化、パターンの発見、予測的知見の生成が可能となります。これにより、組織は迅速に情報に基づいた意思決定を行い、競争優位性を高めることが可能となります。

データプライバシーとコンプライアンスへの注力

データ保護規制の強化に伴い、ウェブ分析市場におけるデータプライバシーへの注目が高まっています。企業は、洞察を提供するだけでなく、現地の法令遵守も保証するソリューションをますます求めています。この傾向は、倫理的なデータ利用と消費者信頼への広範な取り組みを反映しています。

リアルタイム分析の重要性

市場変化に迅速に対応するため、リアルタイム分析の需要が高まっています。ユーザー行動やウェブサイトパフォーマンスを即時把握できるツールへの投資が進み、これによりアジャイルなマーケティング戦略やタイムリーな調整が可能となり、ユーザーエンゲージメントの向上につながっています。

日本のウェブ分析市場を牽引する要因

Eコマースプラットフォームの拡大

日本におけるECプラットフォームの拡大は、ウェブ解析市場に大きな影響を与えています。オンライン購入者の増加に伴い、企業はユーザー行動を追跡し、オンライン提供内容を最適化するためにウェブ解析ソリューションの導入を迫られています。2025年には日本のEC売上高が20兆円に達すると予測されており、効果的なウェブ解析ツールの必要性が極めて重要であることが浮き彫りになっています。企業はこれらのツールを活用して顧客の購買プロセスを分析し、コンバージョン率を向上させ、ユーザー体験を強化しています。このECブームにより、企業はデータインサイトを活用して売上と顧客満足度を向上させようとしており、ウェブ解析市場は恩恵を受けています。この傾向は、日本のECセクター特有のニーズに合わせたウェブ解析ソリューションの堅調な成長軌道を示しています。

先進技術の統合

人工知能(AI)や機械学習などの先進技術の統合が、日本のウェブ解析市場を変革しています。これらの技術により、企業はデータからより深い洞察を得ることが可能となり、予測分析や自動化されたレポート作成が促進されます。2025年までに、日本のウェブ分析ソリューションの40%以上がAI駆動型機能を組み込むと予測されています。この傾向は、ウェブ分析市場における自動化とデータ処理能力の強化に向けた広範な動きを反映しています。組織は、過去のデータを提供するだけでなく、将来の戦略立案に役立つ予測的洞察を提供するソリューションをますます求めています。これらの先進技術の採用は、ウェブ解析ツールの効果性を高め、市場のさらなる成長を促進する可能性が高いです。

モバイル解析の重要性増大

日本におけるモバイル端末の利用が拡大し続ける中、ウェブ解析市場におけるモバイル解析の重要性がますます顕著になってきています。2025年には、モバイルインターネットトラフィックが国内の総ウェブトラフィックの60%以上を占めると予測されています。この変化に伴い、企業はモバイルプラットフォーム上のユーザー行動を理解するため、モバイル分析ツールの導入が求められています。ウェブ分析市場は、モバイルアプリやウェブサイト分析に特化したソリューションを提供することで、このトレンドに対応しています。企業はデータ駆動型の洞察を通じて、モバイルインターフェースの最適化とユーザーエンゲージメントの向上に注力しています。モバイルファーストの消費者層の要求に応えるため、組織が努力する中で、このモバイル分析への重点化の高まりは、ウェブ分析市場におけるイノベーションと投資を促進する可能性が高いです。

顧客体験への注目の高まり

日本では顧客体験の向上への注目が高まっており、これがウェブ分析市場に大きな影響を与えています。企業は顧客の嗜好や行動に関する知見を得るため、ウェブ分析ツールの利用を増加させています。2025年までに、75%の企業が顧客体験の取り組みを優先し、データを活用したパーソナライズされたインタラクションを創出すると予測されています。この傾向は、顧客の行動経路に関する実用的な知見を提供できる高度なウェブ分析ソリューションの需要を牽引しています。ウェブ分析市場は、企業が顧客エンゲージメント戦略を最適化できるツールへの移行を経験しています。競争環境で差別化を図る中、顧客体験への重点化が日本のウェブ分析市場の成長を促進する見込みです。

データ駆動型意思決定への需要高まり

日本のウェブ分析市場では、データ駆動型意思決定への需要が顕著に増加しています。組織は、データインサイトを活用して業務効率と顧客エンゲージメントを向上させる価値をますます認識しています。2025年までに、日本の企業の約70%が戦略的意思決定の根拠としてウェブ分析ツールを利用すると推定されています。この傾向は、急速に進化するデジタル環境において競争力を維持する必要性によって推進されています。企業がオンラインプレゼンスの最適化を図る中、ウェブ分析市場は成長が見込まれており、高度な分析ソリューションへの投資は大幅に増加すると予想されます。データ分析の業務プロセスへの統合は標準的な実践となる可能性が高く、これにより日本国内の様々な分野におけるウェブ分析ツールやサービスへの需要がさらに促進されるでしょう。

市場セグメントの洞察

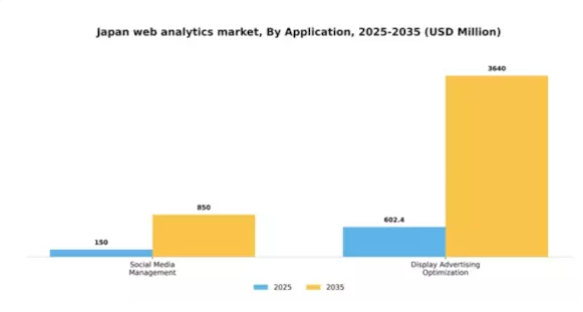

用途別:ソーシャルメディア管理(最大)対ディスプレイ広告最適化(最速成長)

日本のウェブ分析市場において、ソーシャルメディア管理はアプリケーション分野の中で最大のシェアを占めております。これは、ブランド認知度向上と顧客エンゲージメントのためにソーシャルメディアプラットフォームへの依存度が高いことが背景にあります。一方、ディスプレイ広告最適化は現在の市場シェアは小さいものの、データ駆動型戦略による広告効果の最大化に企業が注力するにつれ、急速に注目を集めております。成長傾向は両分野とも堅調な上昇軌道を示しており、ソーシャルメディア管理は進化するエンゲージメント手法とコンテンツ戦略によって発展し、ブランドは変化するユーザー行動への適応を迫られております。ディスプレイ広告最適化は、技術と分析の進歩により推進され、マーケターが広告をパーソナライズし投資利益率(ROI)を向上させることを可能にしており、これが最も成長が速いセグメントとしての地位に貢献しています。

ソーシャルメディア管理:主流 vs. ディスプレイ広告最適化:新興

ソーシャルメディア管理は、消費者との相互作用とブランドロイヤルティ形成における中核的役割が特徴です。このセグメントは、効果的なコンテンツ共有とエンゲージメント戦略を通じて大規模なオーディエンスとのつながりを求める企業にとって、基盤となる存在として確立されています。一方、ディスプレイ広告最適化は、企業が自動化ツールとデータ分析を活用し、特定のオーディエンス向けに広告をカスタマイズする新興トレンドです。ユーザー体験の向上とコンバージョン率の増加を実現する能力により、この分野は勢いを増しています。これらの分野は、確立された手法とオーディエンスエンゲージメントへの革新的なアプローチのバランスを浮き彫りにし、デジタルマーケティング応用のダイナミックな状況を示しています。

産業別:小売(最大)対 医療(最速成長)

日本のウェブ分析市場において、小売セグメントは最大のシェアを占めております。これは、急成長する電子商取引と顧客インサイトへの需要増加に牽引された結果です。小売に続き、製造業および金融・保険・証券(BFSI)セグメントも市場で重要な割合を占めており、業務効率化と意思決定におけるデータ分析への高い依存度を反映しております。情報技術(IT)および運輸・物流セグメントは重要であるものの、上位3セグメントと比較すると相対的にシェアが小さく、ウェブ分析における適用範囲が限定的であることを示しております。市場は急速な成長を遂げており、特に医療分野が最も急成長するカテゴリーとして台頭しています。これはデジタルヘルス施策や患者エンゲージメント戦略の増加によるものです。医療分野における分析ツールの統合は、患者アウトカムの改善と業務効率化の必要性によって推進されています。より多くの組織がデジタルソリューションを採用するにつれ、金融などの分野も適応し、複雑な市場環境で競争力を維持するためにデータ駆動型戦略を強化することが期待されています。

小売:主流 vs. 医療:新興

小売セグメントは、消費者行動の理解と販売戦略の改善に向けた広範なデータ活用を特徴とする、日本ウェブ分析市場の主流勢力です。小売業者は高度な分析ツールを活用し、顧客体験のパーソナライズ化、サプライチェーンの最適化、売上成長の促進を図っています。一方、医療セグメントは依然として新興段階ながら、患者ケアと業務効率の向上におけるデータ分析の価値が医療提供者に認識され、急速に注目を集めています。この分野では、コンプライアンス対応、患者インサイトの活用、プロセスの効率化に注力しており、これらは現代のデジタル環境において不可欠です。両分野とも重要ですが、優先事項が異なります。小売は消費者エンゲージメントを重視する一方、医療は業務効率化を目標としています。

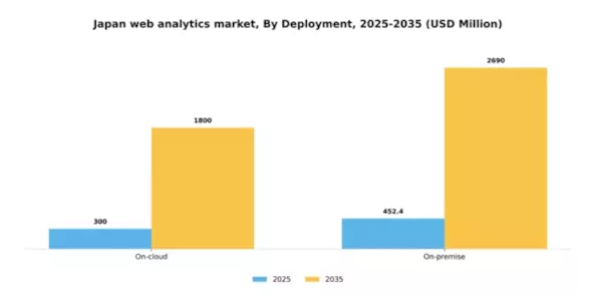

導入形態別:クラウド型(最大シェア)対 オンプレミス型(急成長中)

日本のウェブ分析市場において、導入形態はクラウド型セグメントが市場の大部分を占めるという特徴があります。このセグメントは、拡張性、アクセス性、コスト効率の高さにより支持を集めており、企業はインフラへの多額の先行投資なしに高度な分析を活用できます。一方、従来はデータセキュリティと管理面で好まれてきたオンプレミス型ソリューションは、組織がより柔軟なクラウドオプションへ移行するにつれ、市場シェアが徐々に減少しています。クラウド導入が全体的に好まれる中、オンプレミス分野は厳格なデータプライバシー規制やカスタマイズ可能な分析ソリューションを必要とする産業を牽引役として、著しい成長を遂げています。クラウドとオンプレミスの両機能を組み合わせたハイブリッドモデルの台頭も、この成長傾向に寄与しています。日本の企業が特注ソリューションを求める傾向が強まるにつれ、データ主権と専用分析ツールを優先する企業にとって、オンプレミス導入は魅力的な選択肢となりつつあります。

クラウド型(主流)対 オンプレミス型(新興)

日本ウェブ分析市場におけるクラウド型導入は主流セグメントと認識されており、その俊敏性と参入障壁の低さから中小企業から大企業まで幅広い組織に支持されています。クラウド技術の継続的な進化により、企業はリアルタイムデータ分析や他デジタルツールとのシームレスな連携を活用できます。一方、オンプレミス分野は、高度なデータセキュリティやコンプライアンス要件といった特定の産業ニーズから台頭しています。金融や医療などの分野では、機密情報に対する強固な管理を維持するため、オンプレミス型分析を選択する企業が増加しています。このオンプレミスシステムへの選好の高まりは、企業がクラウドの利点を享受しつつプライバシー懸念に対処する中で生じた重要な変化を示しています。

サービス別:プロフェッショナルサービス(最大)対マネージドサービス(急成長)

日本のウェブ分析市場において、サービスセグメント別の市場シェア分布を見ると、プロフェッショナルサービスが最大のシェアを占め、強い選好が示されています。マネージドサービスは比較的小規模ながら、分析ニーズに対応するアウトソーシングソリューションを求める組織が増えるにつれ、急速に普及が進んでいます。この変化は、従来型社内サービスがマネージドサービスによって補完される多様化する市場環境を示しています。サービス分野の成長傾向は、デジタルトランスフォーメーションとデータ駆動型意思決定への需要増加によって牽引されています。企業は外部専門知識を活用する価値を認識し、マネージドサービスの拡大につながっています。複雑化するデータ環境と専門スキルへの需要の高まりがさらにこの分野を推進し、進化するアナリティクスエコシステムにおいてマネージドサービスを不可欠な要素として位置づけています。

プロフェッショナルサービス(主流)対 マネージドサービス(新興)

プロフェッショナルサービスは、日本ウェブ分析市場において主導的な役割を果たしており、カスタマイズされたサービスと熟練した人材が顧客に戦略的洞察とコンサルティングを提供することを特徴としています。この分野は、組織の固有のニーズに応えるオーダーメイドソリューションによって繁栄し、市場での地位を確固たるものにしています。一方、マネージドサービスは新興分野であり、費用対効果が高く拡張性のある分析ソリューションを求める企業に訴求しています。これらのサービスは分析ツールとプロセスの包括的な管理を提供し、企業が中核業務に集中することを可能にします。データ分析への依存度の高まりは、両セグメントにおける革新性と柔軟性を促進しており、プロフェッショナルサービスとマネージドサービスが市場の分析の未来を形作る上で、ダイナミックな相互作用を示しています。

ソリューション別:検索エンジントラッキング&ランキング(最大)対 ヒートマップ分析(最速成長)

日本のウェブ分析市場において、検索エンジントラッキング&ランキングは、ウェブサイトの可視性とパフォーマンス向上に不可欠な役割を担うため、最大のシェアを占めています。企業がSEOとオーガニックトラフィックの重要性をますます認識するにつれ、この分野はデジタルマーケターにとって重要な焦点であり続け、市場全体の動向に大きな影響力を維持しています。一方、ヒートマップ分析は、ユーザー体験の最適化の急増と、ウェブサイト上でのユーザーインタラクションに関するより深い洞察への需要に牽引され、最も成長が速い分野として注目されています。企業が顧客エンゲージメントの向上とオンラインインターフェースの最適化を図る中、ヒートマップツールの導入は急速に増加しており、従来型の指標よりもユーザー中心の分析を優先する傾向の転換を反映しています。

検索エンジントラッキング&ランキング(主流) vs. ヒートマップ分析(新興)

検索エンジントラッキング&ランキングは、キーワードのパフォーマンスや検索エンジンでの可視性に関する重要なデータを提供できる点が特徴であり、分析分野における主流のプレイヤーとなっています。そのツールにより、企業は自社の順位を追跡し、競合他社を分析し、SEO戦略を改善することが可能となります。一方、ヒートマップ分析は新興分野ではありますが、ユーザー行動の革新的な可視化を提供し、ウェブページ上の注目領域を浮き彫りにします。企業がユーザーインタラクションをより直感的に理解し、データ駆動型のデザイン決定を通じて全体的なユーザー体験とコンバージョン率を向上させようとする中、この分野はますます重要性を増しています。

主要プレイヤーと競争環境

日本のウェブ分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。Google(アメリカ)、Adobe(アメリカ)、IBM(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用してサービスの革新と拡大を図っています。Google(アメリカ)は、人工知能(AI)を分析ツールに統合し、ユーザー体験とデータ洞察の向上に注力しています。Adobe(アメリカ)は、顧客体験管理への取り組みを重視し、分析機能を活用して企業向けの包括的なソリューションを提供しています。一方、IBM(アメリカ)はクラウドベースの分析に注力し、多様なビジネスニーズに対応するスケーラブルなソリューションの提供を目指しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれています。

事業戦略の面では、各社は日本市場の特有のニーズに応えるため、サービスのローカライゼーションを強化しています。このローカライゼーションには、現地の規制や文化的ニュアンスに適合させるための分析ツールの調整が含まれることが多くあります。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。主要プレイヤーの影響力は大きく、業界標準を設定し技術革新を推進しており、小規模企業はしばしばこれらに追随する形となっています。

2025年10月、Google(アメリカ)は機械学習機能を統合し、企業向けに予測的インサイトを提供する強化版アナリティクスプラットフォームのリリースを発表いたしました。この戦略的展開は、顧客行動を予測可能な高度なアナリティクスソリューションを提供することで、企業が先手を打った意思決定を可能にし、Google(アメリカ)が市場シェア拡大を図る上で重要な意味を持ちます。

2025年9月、アドビ(アメリカ)は日本の主要ECプラットフォームとの新たな提携を発表し、オンライン小売業者のデータ統合と分析能力の強化を目指しました。この協業は、アドビ(アメリカ)が成長著しい日本のEC市場に参入し、現地企業の特定ニーズに対応したソリューションを提供することで競争優位性を高める上で極めて重要です。

2025年8月、IBM(アメリカ)は金融・医療などの産業に焦点を当て、日本におけるクラウド分析サービスを拡大しました。この拡張は、これらの産業で高まるクラウドソリューション需要に対応する戦略的に重要な動きであり、IBM(アメリカ)が専門知識を活用し、日本市場での基盤強化を図るものです。

2025年11月現在、ウェブ分析市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著なシフトが挙げられます。企業間連携による能力強化と市場拡大を図るため、戦略的提携の重要性がますます高まっています。今後の展望としては、価格競争よりもイノベーションと技術に重点を置いた差別化が進展する見込みです。高度な分析技術を自社サービスに確実に統合できる企業が、この急速に変化する環境において主導権を握る可能性が高いでしょう。

日本ウェブ分析市場の主要企業には以下が含まれます

産業動向

日本ウェブ分析市場における最近の動向は、企業間におけるデータ駆動型意思決定の重要性が高まっていることを浮き彫りにしています。アドビやグーグルなどの企業は、ユーザー行動分析の精度に対する需要の高まりに対応するため、デジタル分析ソリューションの強化に注力しています。2023年8月には、Piwik PROが日本市場向けに特化した高度なプライバシー重視型分析ツールのリリースを発表し、分析分野におけるデータプライバシーとコンプライアンスの重要性が高まっていることを示しました。さらに2023年7月には、Adjustが日本における製品ラインアップを拡充し、堅牢な分析ソリューションを求める現地のモバイルアプリ開発者に対応しています。

市場は着実な成長を続けており、中小企業(SME)における分析ツールの導入が顕著に増加しています。過去2~3年の主な傾向としては、急速な市場変化に対応するために不可欠なリアルタイムデータとクロスチャネル分析への重視が高まっています。加えて、近年の技術進歩や消費者行動の変化に伴う企業戦略の調整により、ヒープやミックスパネルといった企業がこの進化する環境における主要プレイヤーとしての地位を確立しています。技術革新とユーザー体験への強い注力が相まって、日本のウェブアナリティクス分野の進展を継続的に推進しております。

今後の展望

日本のウェブアナリティクス市場における今後の展望

日本のウェブアナリティクス市場は、デジタル化の進展、データ駆動型意思決定、顧客体験の向上を原動力として、2024年から2035年にかけて年平均成長率(CAGR)17.63%で成長すると予測されております。

新たな機会は以下の分野にあります:

- リアルタイムの洞察を得るためのAI駆動型予測分析ツールの開発。

- データ収集の強化に向けたWeb分析とIoTデバイスの統合。

- 高度な分析サービスにおけるサブスクリプション型モデルの拡大。

2035年までに、Web分析市場はイノベーションと戦略的投資により堅調な成長が見込まれます。

市場セグメンテーション

日本Web分析市場 サービス別展望

- プロフェッショナルサービス

- マネージドサービス

日本ウェブ分析市場 ソリューション展望

- 検索エンジントラッキング&ランキング

- ヒートマップ分析

日本ウェブ分析市場 産業別展望

- 小売

- 製造業

- 情報技術

- 金融

- 医療

- 運輸・物流

日本ウェブ分析市場 導入形態展望

- クラウド

- オンプレミス

日本ウェブ分析市場 用途別展望

- ソーシャルメディア管理

- ディスプレイ広告最適化

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 ソーシャルメディア管理

4.1.2 ディスプレイ広告最適化

4.2 情報通信技術、産業別(百万米ドル)

4.2.1 小売

4.2.2 製造

4.2.3 情報技術

4.2.4 金融

4.2.5 医療

4.2.6 運輸・物流

4.3 情報通信技術、導入形態別(百万米ドル)

4.3.1 クラウド上

4.3.2 オンプレミス

4.4 情報通信技術、サービス別(百万米ドル)

4.4.1 プロフェッショナルサービス

4.4.2 マネージドサービス

4.5 情報通信技術、ソリューション別(百万米ドル)

4.5.1 検索エンジントラッキング&ランキング

4.5.2 ヒートマップ分析

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Adobe(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAP(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マイクロソフト(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Mixpanel(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヒープ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Piwik PRO(ポーランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場アプリケーション別分析

6.3 日本市場における産業別分析

6.4 日本市場における導入形態別分析

6.5 日本市場におけるサービス別分析

6.6 日本市場におけるソリューション別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFR の調査プロセス

6.9 情報通信技術(ICT)の DRO 分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術、用途別、2024年(%シェア)

6.14 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.18 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、サービス別、2024年(%シェア)

6.20 情報通信技術(ICT)、サービス別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、ソリューション別、2024年(シェア率)

6.22 情報通信技術(ICT)、ソリューション別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 産業別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 サービス別、2025-2035年(百万米ドル)

7.2.5 ソリューション別、2025-2035年 (百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携