❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のウェブスケールIT市場では、スケーラブルなソリューションに対する需要が顕著に増加しております。

2024年の市場規模は35億米ドルと推定されております。日本のウェブスケールIT市場は、2025年の37億8175万米ドルから2035年までに82億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.05%を示すと予測されています。

主要な市場動向とハイライト

日本の市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- 日本のウェブスケールIT市場において最大のセグメントはクラウドサービスであり、最も成長が著しいセグメントはハイブリッドクラウドソリューションです。

- クラウド導入の増加は顕著な傾向であり、より柔軟でスケーラブルなITインフラへの移行を反映しております。

- エネルギー効率への注目が高まっており、組織は運用コストと環境負荷の削減を目指しています。

- スケーラビリティへの需要増加とコスト最適化の重視が、市場成長を推進する主要な要因です。

主要プレイヤー

Amazon(アメリカ)、Google(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Alibaba(中国)、Tencent(中国)、DigitalOcean(アメリカ)、Rackspace (アメリカ)

日本のウェブスケールIT市場の動向

現在、市場は変革期を迎えており、クラウドコンピューティングの導入拡大とスケーラブルなインフラソリューションへの需要増加が特徴的です。組織は運用効率と柔軟性の向上をますます追求しており、これが先進技術への投資急増につながっています。この変化は、企業が膨大なデータを管理し、最小限の遅延でサービスを提供する必要性によって推進されています。その結果、企業はIT環境を最適化するための革新的なアプローチを模索しており、プロセス効率化のための人工知能や機械学習の統合も含まれる可能性があります。さらに、ウェブスケールIT市場内の競争環境は変化しており、既存企業と新興スタートアップ双方が市場シェアを争っています。持続可能性とエネルギー効率への重視が高まっており、組織は高いパフォーマンスを維持しつつカーボンフットプリントの削減を目指しています。この傾向は、より環境に優しい技術や実践への移行を示唆しており、産業の未来を再構築する可能性があります。市場が成熟を続ける中、技術プロバイダーやエンドユーザーを含むステークホルダー間の連携は、イノベーションを促進し、IT運用におけるスケーラビリティやセキュリティに関連する課題に対処するために不可欠と思われます。

クラウド導入の増加

クラウド導入の傾向は加速しており、企業はスケーラブルなソリューションの利点を認識しています。組織はワークロードをクラウドプラットフォームに移行しており、これにより柔軟性とコスト効率が向上します。この移行はIT運用の全体的な俊敏性を高める可能性があります。

エネルギー効率への焦点

ウェブスケールIT市場において、エネルギー効率への重視が高まっています。企業は持続可能な実践を優先し、エネルギー消費を最小限に抑えつつパフォーマンスを最大化することを目指しています。この傾向は、エコフレンドリーな運用を支える革新的な技術の開発につながる可能性があります。

先進技術の統合

人工知能や機械学習などの先進技術の統合がより一般的になりつつあります。これらの技術は、IT環境内のプロセス最適化や意思決定の改善に活用されています。この傾向は、運用効率と対応力の向上の可能性を示唆しています。

日本におけるWebスケールIT市場の推進要因

コスト最適化の重視

コスト最適化は、日本のWebスケールIT市場において依然として重要な推進要因です。組織は高いパフォーマンスレベルを維持しつつ、運用コストの削減に注力する傾向が強まっています。この傾向は、日本の企業の約60%がより効率的なITソリューションへ予算を再配分している事実によって裏付けられています。WebスケールIT技術を活用することで、企業はリソース利用率の向上とダウンタイムの削減を通じて大幅なコスト削減を実現できます。さらに、日本市場の競争環境は、企業が持続可能性を維持するために費用対効果の高い戦略を採用することを迫っています。その結果、サービス品質を損なうことなくコストを最適化する必要性から、ウェブスケールIT市場は成長の兆しを見せています。

スケーラビリティへの需要高まり

日本のWebスケールIT市場では、スケーラブルなソリューションへの需要が顕著に増加しています。企業が業務効率の向上をますます追求する中、リソースを動的に拡張する能力が極めて重要となっています。この傾向は、変動するワークロードに対応しようとするテック系スタートアップ企業と既存企業の双方において特に顕著です。最近のデータによれば、日本の企業の約70%がITインフラ投資においてスケーラビリティを優先しています。この変化は、変化する市場環境に適応できる柔軟なソリューションの必要性に対する認識の高まりを示しています。その結果、組織がシームレスなスケーラビリティを実現する技術に投資することで、進化するデジタル環境における競争優位性を高めるため、ウェブスケールIT市場は大幅な成長を遂げる見込みです。

データセキュリティへの注目の高まり

データセキュリティは、日本のウェブスケールIT市場において極めて重要な関心事として浮上しています。サイバー脅威の増加に伴い、組織は機密情報を保護するための強固なセキュリティ対策を優先しています。最近の統計によれば、75%以上の日本企業がIT戦略においてデータセキュリティを最優先事項と位置付けています。このセキュリティへの注目の高まりが、暗号化や多要素認証といった先進技術への投資を促進しています。企業がデジタル資産の保護を図る中、セキュアなウェブスケールITソリューションへの需要はさらに高まる見込みです。その結果、データ侵害に伴うリスクを軽減するため、組織が包括的なセキュリティフレームワークを導入するにつれ、ウェブスケールIT市場は拡大すると予想されます。

ハイブリッドクラウドソリューションの導入

ハイブリッドクラウドソリューションの導入は、日本のウェブスケールIT市場に大きな影響を与えています。組織は、IT運用を最適化するためにパブリッククラウドとプライベートクラウド環境を組み合わせることの利点をますます認識しています。この傾向は最近の調査にも反映されており、日本の企業の約65%が今後1年以内にハイブリッドクラウド戦略の導入を計画していることが明らかになりました。ハイブリッドクラウドアーキテクチャの柔軟性を活用することで、企業は市場ニーズへの対応力と俊敏性を高めることができます。コスト効率と安全でスケーラブルなインフラの必要性のバランスを取るため、企業がハイブリッドソリューションへ移行する動きは、ウェブスケールIT市場の成長を促進する可能性が高いです。

コンプライアンス規制の重要性増大

日本のWebスケールIT市場で事業を展開する組織にとって、規制基準への準拠がますます重要になってきています。データ保護法が進化する中、企業は自社のIT慣行が法的要件に沿っていることを保証しなければなりません。最近の調査結果によれば、日本の企業の約80%がコンプライアンス体制の強化に積極的に取り組んでいることが示されています。このコンプライアンス重視の姿勢は、個人情報保護法(PIPA)などの規制順守を容易にするウェブスケールITソリューションの需要を牽引しています。組織が法的リスクの軽減に努める中、コンプライアンスとセキュリティを確保したITインフラの必要性により、ウェブスケールIT市場は成長を遂げると予想されます。

市場セグメントの洞察

日本ウェブスケールIT市場セグメントの洞察

日本ウェブスケールIT市場セグメントの洞察

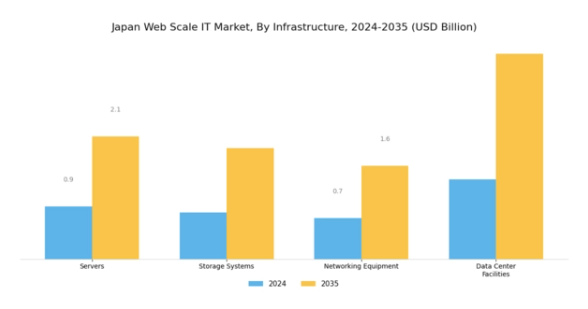

ウェブスケールIT市場インフラストラクチャの洞察

ウェブスケールIT市場インフラストラクチャの洞察

日本ウェブスケールIT市場におけるインフラストラクチャ分野は、国内の技術的環境形成において極めて重要な役割を担っております。日本の高度な技術インフラと世界有数の経済大国としての地位を踏まえ、堅牢かつ拡張性のあるインフラソリューションへの需要は着実に拡大しております。本分野は、サーバー、ストレージシステム、ネットワーク機器、データセンター施設といった重要コンポーネントを包含し、これらは現代のデジタル企業やクラウドベースのサービスを支える上で不可欠な要素であります。

IoT、ビッグデータ分析、AIといったトレンドに牽引されたデータ消費量の急増は、ワークロードとデータ処理需要を管理する効率的なサーバーの必要性に大きな影響を与えています。さらに、組織が膨大なデータを安全に保存しようとする中でストレージシステムの重要性は増しており、柔軟性とアクセス性を高めるためハイブリッドストレージやクラウドストレージソリューションへの傾向が強まっています。ネットワーク機器も依然として重要な焦点であり、リモートワークへの移行と接続性の重要性増大に伴い、信頼性の高い高速ネットワークソリューションが求められています。

日本の5G技術への投資は、高速データ転送とユーザー体験の向上を実現する高度なネットワークインフラの必要性をさらに強調しています。一方、データセンター施設は、クラウドサービスプロバイダーやカーボンフットプリント削減を目指す企業の要求に応えるため、エネルギー効率と拡張性を高める変革を遂げています。このインフラの進化は技術面だけでなく、デジタルトランスフォーメーションと持続可能性の向上を目指す政府政策の影響も受けており、環境に優しい技術への投資が促進されています。その結果、インフラコンポーネントへの需要は増加が見込まれ、これにより日本がウェブスケールIT市場におけるリーダーとしての地位を強化することになります。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

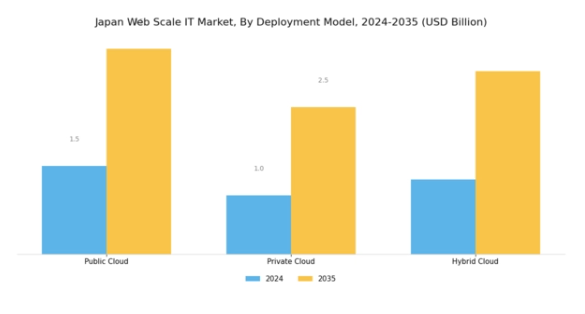

ウェブスケールIT市場の展開モデルに関する洞察

ウェブスケールIT市場の展開モデルに関する洞察

日本WebスケールIT市場の展開モデルセグメントは、日本における組織のITリソース管理・展開方法の重要な側面を表しています。このセグメントには、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドなど様々なモデルが含まれます。パブリッククラウドは共有インフラを特徴とし、スケーラビリティとコスト効率性を提供するため、多くの日本企業にとって魅力的です。一方、プライベートクラウドはセキュリティと制御性の強化を可能とし、金融や医療分野など機密データを扱う組織にとって重要です。ハイブリッドクラウドはパブリックとプライベートの双方の強みを組み合わせ、ワークロードを効率的に適応させることを可能にします。これは日本の急速に変化する技術環境において極めて重要なトレンドです。

企業がデジタルトランスフォーメーションを優先する中、これらの導入モデルを活用することは業務の俊敏性とイノベーションを促進します。日本企業によるクラウドインフラへの投資増加がこのセグメントの成長をさらに後押しする一方、コンプライアンスや統合の複雑さといった課題は、ベンダーがイノベーションを起こし、特定のローカルニーズに対応する機会をもたらしています。日本WebスケールIT市場のセグメンテーションは、クラウド導入に向けた深い進化を反映しており、組織はコスト効率性だけでなく、データセキュリティや業務効率性にも応えるソリューションを継続的に求めています。

WebスケールIT市場 サービスタイプ別インサイト

WebスケールIT市場 サービスタイプ別インサイト

日本WebスケールIT市場は、サービスタイプセグメントに大きく焦点を当てており、これは国内の情報技術全体の状況形成において重要な役割を果たしています。この分野には、インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)、ファンクション・アズ・ア・サービス(FaaS)など、多様なサービスが含まれます。このうち、インフラストラクチャ・アズ・ア・サービス(IaaS)は、増加するデータ需要に対応し、インフラ管理の効率化を図るため、スケーラブルなストレージソリューションと柔軟なコンピューティング能力を必要とする日本のニーズから注目を集めています。プラットフォーム・アズ・ア・サービス(PaaS)も重要であり、基盤となるアーキテクチャを気にせずアプリケーション開発を支援する点で、成長を続ける日本のアプリ経済にとって不可欠です。

さらに、SaaS(ソフトウェア・アズ・ア・サービス(SaaS))は市場を支配しており、企業にコスト効率が高く導入容易なソフトウェアソリューションを提供し、業務効率を向上させています。FaaS(Function as a Service)は新たな重要性を帯びつつあり、サーバーをプロビジョニングすることなくイベントに応答してコードを実行することを可能にし、迅速なプロトタイピングを通じてイノベーションを促進します。日本におけるこれらのサービスへの需要は、産業全体でのデジタルトランスフォーメーションの継続的な推進によって牽引されており、市場内での競争力と業務の回復力を高める上で、サービス種類セグメントの重要性が浮き彫りとなっています。

WebスケールIT市場のエンドユーザー動向

WebスケールIT市場のエンドユーザー動向

日本のWebスケールIT市場は、デジタル技術への依存度が高まる中、様々なエンドユーザー分野で顕著な成長を見せています。ITサービスプロバイダーは、膨大なデータリソースとインフラを管理し、企業の業務最適化と顧客体験の向上を可能にする重要な役割を担っています。通信分野も同様に重要であり、接続性と通信サービスへの需要が高まる中、先進的なネットワークソリューションへの道が開かれています。Eコマース分野では、企業がウェブスケールITを活用し、ユーザー体験の向上、サプライチェーンの効率化、そして迅速かつ信頼性の高いサービスに対する消費者の高まる期待に応えています。

一方、銀行・金融サービス分野では、業務の安全性、規制順守、効率性を確保するため、ウェブスケールITの革新を継続的に取り入れています。クラウドサービスの拡大や人工知能の統合といった機会を前に、これらの分野は日本のウェブスケールIT市場を形作る技術的進歩を活用する立場にあります。全体的な傾向は、日本の消費者需要と技術革新に後押しされ、デジタル化とクラウド導入への明確な移行を強調しています。

主要プレイヤーと競争環境

日本の競争環境は、急速な技術進歩とスケーラブルなITソリューションへの需要増加に牽引され、ダイナミックな特徴を有しております。Amazon(アメリカ)、Google(アメリカ)、Microsoft(アメリカ)といった主要プレイヤーは、広範なクラウドインフラと革新的なサービス提供を戦略的に活用する立場にあります。アマゾン(アメリカ)はAWSプラットフォームの強化に注力し、顧客中心のソリューションと地域データセンターを重視してローカル需要に対応しています。グーグル(アメリカ)はAIと機械学習能力への投資を継続し、高度な分析と自動化を通じてサービスの差別化を図っています。一方、マイクロソフト(アメリカ)はAzureサービスの拡大を進め、柔軟性とセキュリティを求める企業に訴求するハイブリッドクラウドソリューションを強調しています。これらの戦略が相まって、イノベーションと顧客エンゲージメントを優先する競争環境が育まれています。

市場における主要な事業戦略には、サービス現地化やサプライチェーン最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、ウェブスケール企業と中小企業の市場シェアが混在しています。主要プレイヤーの影響力は非常に大きく、業界標準の設定や技術革新を主導しており、中小競合企業は関連性を維持するためにこれらに適応する必要があります。

2025年10月、アマゾン(アメリカ)は東京に新たなデータセンターを開設し、同地域におけるAWSの機能拡充を図ることを発表いたしました。この戦略的展開により、現地顧客へのサービス提供が強化され、遅延が軽減される見込みであり、日本市場におけるアマゾンの競争的優位性がさらに高まるでしょう。本施設の設立は、特にデジタルプラットフォームへの移行を進める企業を中心に、日本国内で高まるクラウドサービス需要への対応をアマゾンが重視していることを示しております。

2025年9月、Google(アメリカ)は主要な日本の通信会社との提携を発表し、クラウドサービスの拡充を図りました。この協業により、先進的なAIツールの国内企業への導入が促進され、様々な分野におけるデジタルトランスフォーメーションが推進される見込みです。この提携はGoogleの市場拡大に寄与するだけでなく、AI導入がますます重要となる日本の進化するデジタル環境において、同社を主要プレイヤーとして位置づけるものです。

2025年8月、アメリカマイクロソフトはAzureプラットフォーム内での持続可能性促進を目的とした新イニシアチブを開始し、省エネルギー型データセンターに焦点を当てました。この取り組みは環境責任への世界的潮流に沿うものであり、マイクロソフトを持続可能なクラウドソリューションのリーダーとして位置づけています。エコフレンドリーな実践を優先することで、マイクロソフトは環境意識の高い企業を引き付ける可能性が高く、競争の激しい市場において自社サービスの差別化をさらに進める見込みです。

2025年11月現在、ウェブスケールIT市場における顕著なトレンドとして、デジタル化、持続可能性、AI技術の統合への移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してサービス提供を強化しています。今後の展望としては、競争上の差別化が価格競争だけでなく、イノベーションと技術に重点を置く方向へ進化することが予想されます。サプライチェーンを確実に最適化しつつ、最先端ソリューションを提供できる企業が、この急速に変化する環境においてリーダーとして台頭する可能性が高いでしょう。

日本ウェブスケールIT市場の主要企業には以下が含まれます

産業動向

日本ウェブスケールIT市場では最近、特にNTTコミュニケーションズや富士通といった企業がクラウドコンピューティングソリューションで革新を進めるなど、大きな進展が見られます。2023年11月には、オラクルがデータセキュリティと顧客体験の向上を目的として、日本におけるクラウドインフラサービスの拡大計画を発表しました。グーグルもまた、日本におけるGoogle Cloud事業の拡大に注力しており、企業が高度なAI技術を活用できるようにしています。

さらに、2023年10月にはアリババグループの子会社が、現地企業との新たな提携を発表し、電子商取引機能の強化を図りました。M&Aの面では、セールスフォースが2023年9月に日本の主要なエンタープライズソフトウェア企業を買収を完了し、現地市場での存在感を強化しました。加えて、楽天とマイクロソフトの継続的な協業は、日本の小売業界におけるクラウドサービスとデジタルトランスフォーメーションの向上に焦点を当て、進化を続けています。

市場は力強い成長を見せており、政府統計によれば、日本のウェブスケールIT市場の総評価額は2024年末までに5兆円に達すると予測されています。これは日本企業における先進的技術ソリューションへの需要の高まりを反映しています。

今後の見通し

日本のウェブスケールIT市場の将来展望

日本のウェブスケールIT市場は、クラウド導入の増加、データセンターの最適化、スケーラブルなソリューションへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)8.05%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型リソース管理ツールの開発

- ハイブリッドクラウドインフラサービスの拡大

- リアルタイムデータ処理のためのエッジコンピューティングソリューションの導入

2035年までに、本市場は著しい成長を達成し、革新的なITソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本WebスケールIT市場 エンドユーザー別展望

- ITサービスプロバイダー

- 通信

- 電子商取引

- 銀行・金融サービス

日本ウェブスケールIT市場 サービスタイプ別見通し

- インフラストラクチャ・アズ・ア・サービス

- プラットフォーム・アズ・ア・サービス

- ソフトウェア・アズ・ア・サービス(SaaS)

- ファンクション・アズ・ア・サービス

日本ウェブスケールIT市場 インフラストラクチャ別見通し

- サーバー

- ストレージシステム

- ネットワーク機器

- データセンター施設

日本ウェブスケールIT市場 デプロイメントモデル別見通し

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、インフラ別(百万米ドル)

4.1.1 サーバー

4.1.2 ストレージシステム

4.1.3 ネットワーク機器

4.1.4 データセンター施設

4.2 導入モデル別情報通信技術(単位:百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 サービスタイプ別情報通信技術(単位:百万米ドル)

4.3.1 インフラストラクチャ・アズ・ア・サービス(IaaS)

4.3.2 プラットフォーム・アズ・ア・サービス(PaaS)

4.3.3 ソフトウェア・アズ・ア・サービス(SaaS)

4.3.4 ファンクション・アズ・ア・サービス(FaaS)

4.4 エンドユーザー別情報通信技術(百万米ドル)

4.4.1 ITサービスプロバイダー

4.4.2 通信

4.4.3 電子商取引

4.4.4 銀行・金融サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グーグル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Alibaba(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テンセント(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 デジタルオーシャン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ラックスペース(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 インフラストラクチャ別日本市場分析

6.3 導入モデル別日本市場分析

6.4 日本市場におけるサービスタイプ別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 インフラストラクチャ別情報通信技術(ICT)、2024年(%シェア)

6.13 インフラストラクチャ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.14 導入モデル別情報通信技術(ICT)、2024年(%シェア)

6.15 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、サービスタイプ別、2024年(シェア、%)

6.17 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 インフラストラクチャ別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 サービス種類別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携