❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の卸売通信キャリア市場は、2024年の255億7,739万米ドルから2035年までに762億3,645万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.54%を示す見込みです。

主要な市場動向とハイライト

日本の卸売通信キャリア市場は現在、技術進歩と変化する消費者ニーズに牽引され、変革期を迎えております。

主要な市場動向とハイライト

日本の通信卸売市場は現在、技術革新と変化する消費者ニーズに牽引され、変革期を迎えております。

- 5G導入への注力が市場で高まっており、サービス提供形態が再構築されております。

- 通信事業者が競争優位性の強化を図る中、卸売サービスは拡大傾向にあります。

- データサービスが最大のセグメントを維持する一方、クラウドサービスが最も急成長している分野として台頭してまいりました。

- データサービスへの需要拡大とネットワークインフラへの投資が、市場成長を牽引する主要な推進力となっております。

主要プレイヤー

NTT Communications (JP), KDDI (JP), SoftBank (JP), Rakuten Mobile (JP), IIJ (JP), Tachyon (JP), Telenor (NO), Verizon (US), AT&T (US)

日本の卸売通信キャリア市場の動向

日本の卸売通信キャリア市場は現在、急速な技術進歩と変化する消費者ニーズによって形成されるダイナミックな状況が特徴です。2026年1月現在、市場は競争が激化しており、複数の主要企業が主導権を争っています。革新的なサービスの導入とネットワーク機能の強化が成長を牽引しているようで、各キャリアは企業と個人消費者の双方のニーズに応えようと努めています。さらに、日本政府が整備した規制枠組みが市場運営に影響を与え、公正な競争の促進とインフラ投資の奨励につながっていると考えられます。加えて、デジタルトランスフォーメーションへの移行が日本の卸売通信キャリア市場においても顕著です。各社は人工知能(AI)やモノのインターネット(IoT)ソリューションといった先進技術のサービスへの統合に注力しています。この傾向は、企業がデータ分析と自動化を活用しようとする中で、効率性と顧客体験の向上が期待されることを示唆しています。全体として、市場はイノベーションと顧客中心の戦略を強く重視し、継続的な進化を遂げようとしているように見受けられます。

5G導入への注目の高まり

日本の卸売通信キャリア市場では、5G技術の導入が顕著に重視されています。通信事業者はネットワーク能力を強化するためインフラに多額の投資を行っており、これによりデータ伝送速度の向上と接続性の改善が期待されています。この傾向は、高速インターネットと高度なモバイルサービスに対する需要の高まりに対応するための戦略的転換を示しています。

卸売サービスの拡大

日本の卸売通信キャリア市場では、卸売サービスの拡大が顕著な傾向として見られます。各キャリアは、クラウドソリューションやマネージドサービスなど、より幅広いサービスを含むよう提供内容を多様化しています。この拡大は、様々なビジネス要件に対応し、収益源を強化する必要性によって推進されているようです。

規制変更とコンプライアンス

日本の卸売通信キャリア市場を取り巻く規制環境は変化しており、新たなコンプライアンス要件が導入されています。これらの変更は、競争促進と消費者保護の確保を目的としているようです。キャリア各社は、市場動向や業務慣行に影響を与える可能性のあるこれらの規制に準拠するため、戦略を適応させていると考えられます。

日本の卸売通信キャリア市場の推進要因

新技術の台頭

新技術の台頭は、日本の卸売通信キャリア市場に大きな影響を与えています。5G、エッジコンピューティング、人工知能などの革新技術が通信の構造を変革しています。5Gネットワークの展開は、特に自動運転車やスマートシティなどの分野において新たなビジネスチャンスを創出すると期待されています。これらの技術が成熟するにつれ、卸売通信事業者はサービスポートフォリオを適応させ、これらの進歩を活用する可能性が高いです。この適応性は新たな収益源の開発や顧客体験の向上につながり、今後数年間における産業の持続的な成長を促進するでしょう。

データサービス需要の拡大

日本の卸売通信キャリア市場では、データサービス需要が顕著に増加しています。企業や消費者が高速インターネットやモバイル接続への依存度を高める中、堅牢なデータインフラの必要性が極めて重要となっています。最近の統計によれば、日本のモバイルデータトラフィックは2026年まで年平均成長率30%で拡大すると予測されています。この成長は、スマートデバイスの普及とIoTアプリケーションの拡大によって牽引されています。その結果、卸売事業者はこの高まる需要に対応するためネットワーク能力の強化を迫られており、産業内の競争と革新が促進されています。

競争促進のための規制支援

競争促進のための規制支援は、日本の卸売通信キャリア市場を形成する上で極めて重要な役割を果たしています。日本政府は通信事業者間の競争環境を育むことを目的とした様々な政策を実施してきました。例えば総務省は、重要設備へのアクセスを容易にし、公正な価格設定慣行を促進するための措置を導入しています。これらの規制枠組みは新規参入を促し、サービスの多様化と消費者コストの低減につながっています。競争が激化する中、卸売通信事業者はサービスの革新と改善を進め、最終的にはエンドユーザーに利益をもたらすでしょう。

ネットワークインフラへの投資

ネットワークインフラへの投資は、日本の卸売通信事業者市場における重要な推進力です。主要通信事業者は既存ネットワークのアップグレードと新技術の導入に多大な資源を投入しています。例えば、通信セクターにおける総設備投資額は2025年に約1.5兆円に達し、サービス品質の向上とカバレッジ拡大への取り組みが反映されています。この投資は特に、消費者と企業の双方における増加するデータ需要に対応するために不可欠な、光ファイバーネットワークの強化と5Gインフラの拡充に重点が置かれています。その結果、卸売通信事業者は急速に進化する市場において競争力のあるサービスを提供する態勢が整っています。

通信事業者間の連携強化

通信事業者間の連携強化は、日本の卸売通信市場において重要な推進力として台頭しています。包括的なサービス提供への需要が高まる中、通信事業者は能力強化のために戦略的提携を結んでいます。連携には、インフラの共有、サービスの共同開発、市場拡大のための合弁事業への参入などが含まれます。例えば、複数の通信事業者が5Gネットワークの強化に向けた協力協定を締結し、より広範なカバレッジとサービス品質の向上を実現しています。この協業の潮流は、個々の事業者の競争力を強化するだけでなく、産業全体の回復力と活力の向上にも寄与しています。

市場セグメントの洞察

サービス種類別:データサービス(最大)対クラウドサービス(最速成長)

日本の通信卸売市場において、サービス種類セグメントは市場シェアの動的な分布を示しています。データサービスは、デジタルコンテンツ消費の増加に伴うデータ伝送需要の高まりを背景に、最大のシェアを占めています。音声サービスは、従来型の通信において不可欠な存在として依然として大きなシェアを維持していますが、代替通信手段との競争に直面しています。メッセージングサービスは、様々なビジネスソリューションへの統合により、安定した存在感を維持しています。

データサービス(主流)対クラウドサービス(新興)

データサービスは、広範なインターネット接続と高いデータ消費量に支えられた堅調な需要を満たし、日本の卸売通信キャリア市場を支配しています。プロバイダーは、この需要に対応するため、低遅延・高容量ネットワークを確保するインフラ強化に注力しています。一方、クラウドサービスは、日本企業が進めるデジタルトランスフォーメーションの流れに後押しされ、急速に台頭しています。組織はスケーラビリティ、柔軟性、コスト効率の高さからクラウドソリューションの採用を拡大しており、このサービス分野の著しい成長に寄与しています。より多くの企業がクラウドへ移行するにつれ、通信キャリアとクラウドサービスプロバイダー間の連携が強化され、イノベーションとサービス提供の拡充が促進されると予想されます。

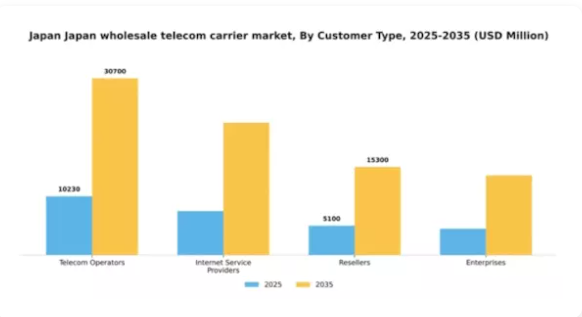

顧客種類別:通信(最大)対 インターネットサービスプロバイダー(最速成長)

日本の通信キャリア卸売市場では、顧客種類別セグメントが多様化しており、通信事業者が最大の市場シェアを占めています。これらの事業者は、全国的なシームレスな接続性とサービスの基盤構築において重要な役割を担っています。広範なインフラと顧客基盤を有する既存プレイヤーとして、このセグメントを支配する立場にあります。一方、インターネットサービスプロバイダー(ISP)は、高速インターネットとデジタルサービスへの需要増加を背景に、急成長する競合相手として台頭しています。革新的で柔軟なソリューションを提供する能力により、ISPは市場で大きなシェアを獲得しています。

通信事業者:支配的 vs. インターネットサービスプロバイダー:新興

日本の通信事業者は、大規模な事業運営、幅広いサービス提供、強固なネットワークインフラを特徴とし、卸売通信キャリア市場における支配的な存在です。モバイル通信や固定通信を含む多様なサービスを提供し、様々な顧客ニーズに対応しています。一方、インターネットサービスプロバイダー(ISP)は、急速なデジタルトランスフォーメーションとインターネット普及率の向上に伴い、新興セグメントとして存在感を高めています。彼らは高速インターネットサービスと革新的なデジタルソリューションの提供に注力し、技術に精通した顧客層にアピールしています。市場ニーズへの迅速な対応力と適応能力により、競争環境下で成長を遂げており、業界全体の成長において重要な役割を担っています。

技術別:5G技術(最大シェア)対 光ファイバー技術(急成長中)

日本の通信卸売市場における技術別シェア分布は、激しい競争環境を反映しています。5G技術は、超高速接続と低遅延サービスへの需要増加を背景に、この分野を支配しています。光ファイバー技術は、現在の市場シェアは小さいものの、より多くの企業や消費者が高速インターネットアクセスを優先するにつれて、急速に普及が進んでいます。堅牢なインフラと光ファイバー技術の進歩が、その採用拡大に寄与しています。技術セグメントの成長傾向は、モバイルデータ消費量の急増とIoTデバイスの拡大によって大きく影響を受けています。5G技術は、医療、自動車、スマートシティなど様々な分野で変革的な変化を推進しており、その成長を加速させています。一方、光ファイバー技術は高速通信の基盤として位置付けられており、今後数年間で需要がさらに高まる中、大幅な成長が見込まれています。

技術:5G技術(主流)対 光ファイバー技術(新興)

5G技術は日本の通信キャリア卸売市場において主流の地位を占めており、高速データ転送能力と強化された接続性で差別化を図っています。その広範な導入は様々な産業におけるイノベーションを促進し、業務効率と顧客体験を向上させるソリューションを提供しています。一方、光ファイバー技術は、高速インターネットを支える基幹インフラへの需要増大に対応する重要な役割を担い始めています。優れた速度と信頼性といった利点から、サービス拡充を目指す通信事業者にとって優先的な選択肢となりつつあります。両技術ともデジタル主導型社会の増大する需要を満たす上で不可欠ですが、通信の異なる側面に対応しています。

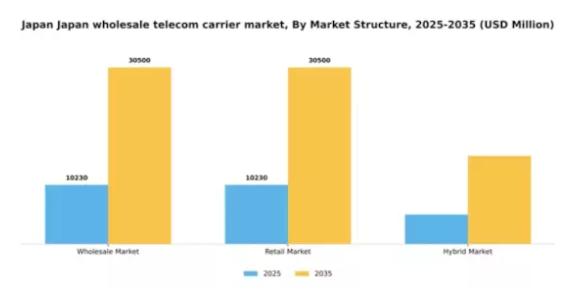

市場構造別:卸売市場(最大規模)対ハイブリッド市場(急成長中)

日本の通信キャリア卸売市場では、セグメント分布が卸売市場の明確な優位性を示しており、同市場が業界最大のプレイヤーとして存在しています。この市場は成熟したインフラと確立された事業者が、既存の顧客基盤とネットワーク事業者間の強固な相互接続を活かし、安定した需要を確保しています。一方、卸売と小売のサービスを融合したハイブリッド市場は、革新的なサービスバンドルと柔軟な価格モデルにより多様な顧客ニーズに対応し、注目を集めつつある最速成長セグメントです。

市場構造:卸売市場(支配的)対ハイブリッド市場(新興)

日本の卸売市場は、通信事業者に必須サービスを提供する堅牢なインフラと確立されたキャリアネットワークで知られています。このセグメントは、長年にわたる関係性、広範なサービス枠組み、競争力のある価格設定能力の恩恵を受けています。一方、ハイブリッド市場は卸売と小売の両方の強みを活かし、急速に台頭しています。通信分野における融合の潮流を捉え、カスタマイズされたソリューションや統合サービスを求める顧客を惹きつけています。この柔軟性により、より幅広い顧客層に対応可能となり、変化する消費者嗜好や技術進歩の中で成長を推進しています。

規制枠組み別:電気通信事業法(最大規模)対 プライバシー規制(最速成長)

日本の通信キャリア卸売市場において、電気通信事業法は規制枠組みの基盤として機能し、サービス提供と競争に関する基本指針を定めています。その重要性は、運用基準への厳格な順守によって支えられており、市場シェアの分布に大きく影響を与えています。一方、プライバシー規制は、データ保護に対する消費者需要の高まりに応え、急速に台頭しており、この規制枠組みの中で最も成長が速い分野となっています。この分野の成長傾向は、主に技術の進歩とプライバシー問題に関する意識の高まりによって推進されています。デジタルプライバシーが規制議論の焦点となる中、通信事業者は消費者信頼を構築するため、プライバシー規制への準拠をますます優先しています。この傾向は、市場構造を形作る上で電気通信法のような確立された枠組みを補完し、プライバシー規制の役割を強化することが期待されます。

電気通信法(支配的)対 プライバシー規制(新興)

電気通信法は、日本の通信卸売市場において支配的な存在であり、運用基準、競争規制、市場参入基準の包括的な基盤を提供しています。その確立された枠組みは、既存サービスを規制するだけでなく、技術発展への対応を形作り、事業者が明確な法的構造内で運営されることを保証します。一方、プライバシー規制は台頭しつつあり、技術進歩の中で消費者データ保護への重視が高まっていることを反映しています。この新たな焦点により、通信事業者はより強力なセキュリティ対策と透明性のある慣行の実施を迫られており、プライバシー規制は消費者信頼の向上と競争優位性の維持につながる重要な重点領域として位置づけられています。規制枠組みのこれら二つの側面は、市場力学を定義する上で極めて重要な役割を果たしています。

主要プレイヤーと競争環境

日本の卸売通信キャリア市場は、急速な技術進歩と変化する消費者ニーズを特徴とする、ダイナミックな競争環境を示しています。NTTコミュニケーションズ(日本)、KDDI(日本)、ソフトバンク(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略を採用して市場での地位強化を図っています。NTTコミュニケーションズ(日本)は、デジタルトランスフォーメーションとイノベーションに注力し、広範なインフラを活用して先進的なサービスを提供しています。KDDI(日本)は地域展開とパートナーシップを重視し、協業を通じてサービス提供の強化を目指しています。一方、ソフトバンク(日本)は競争優位性を強化するため、合併・買収を優先しているように見受けられ、市場における統合の傾向を示しています。これらの戦略が相まって、技術統合とサービス多様化にますます焦点が当てられる競争環境を形成しています。

事業戦術においては、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上を図っています。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を及ぼしています。この分散構造は多様なサービス提供を可能にしていますが、NTT通信(日本)やKDDI(日本)といった大手企業の総合力は、競争の均衡を示唆しており、各社が市場シェア拡大を目指す中で、統合へと向かう可能性も示唆されています。

2025年12月、NTTコミュニケーションズ(日本)は主要クラウドサービスプロバイダーとの戦略的提携を発表し、デジタルサービスの拡充を図りました。この連携により、NTTはクラウドサービス市場における地位を強化し、顧客へより包括的なソリューションを提供することが可能となります。本提携の戦略的重要性は、統合型デジタルソリューションへの需要拡大に対応しつつ、イノベーションの推進とサービス提供の改善を促進する潜在性にあります。

2025年11月、KDDI(日本)は地方地域における5Gネットワークのカバー率拡大を目的とした新たな取り組みを開始いたしました。この動きは、KDDIのサービス提供範囲を拡大するだけでなく、日本のデジタルデバイド解消にも寄与するものであり、同社を包括的接続性のリーダーとして位置づける重要な施策です。この取り組みは、サービスが行き届いていない地域における経済成長を促進するために不可欠な、ネットワークアクセシビリティ向上に向けた広範な潮流を反映しております。

2025年10月、ソフトバンク(日本)は地域通信事業者の買収を完了し、市場での存在感をさらに強化しました。この買収により、ソフトバンクの運営能力が向上し顧客基盤が拡大する見込みで、より強固なネットワークインフラ構築に向けた戦略的転換を示唆しています。同社は拡大したリソースを活用してサービスの革新と改善を図るため、この動きは他社に対する競争圧力の増大につながる可能性があります。

2026年1月現在、日本の通信卸売市場における競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。戦略的提携がより一般的になり、企業が技術能力の強化に向けて協力することで市場構造が形成されています。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、進化する消費者のニーズを満たす先進的で信頼性の高いサービスを提供できる能力にかかっていることが示唆されています。

日本の卸売通信キャリア市場における主要企業には以下が含まれます

産業動向

日本の卸売通信キャリア市場では最近、インフラとサービス展開において顕著な進展が見られます。2023年10月現在、NTTドコモやKDDI株式会社などの企業は、接続性を強化するため5Gネットワークの拡大に注力しています。2023年8月には、ベライゾン・コミュニケーションズが日本市場へのコミットメントを再確認し、現地プロバイダーとの連携によりカバレッジ範囲と品質の確保に取り組んでいます。楽天モバイルなどの企業は、デジタルネイティブ層向けの革新的な価格モデルやサービスで積極的に競争を展開しています。

M&Aの面では、テレノール・グループが中小通信企業の株式を取得し、事業基盤の拡大を図りながら市場に参入しました。

さらに、タタ・コミュニケーションズは2023年9月、クラウドおよびエッジコンピューティングサービスの強化に向けシスコシステムズとの提携を発表し、統合技術ソリューションへの傾向を示しています。日本の卸売通信キャリア市場全体の成長は、より強固なデジタルインフラへの移行に影響を受けており、高速接続と先進的な通信ソリューションへの需要増加に対応するクラウド・データサービスの採用企業が増えるにつれ、市場評価額の上昇が見込まれています。

将来展望

日本卸売通信キャリア市場の将来展望

日本の卸売通信キャリア市場は、技術進歩と接続性需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.54%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 地方部における5Gインフラの拡充

- スマートシティ向けIoT接続ソリューションの開発

- データサービス強化のためのクラウドサービスプロバイダーとの提携

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本卸売通信キャリア市場 技術別展望

- 5G技術

- 4G技術

- 光ファイバー技術

- 衛星技術

日本卸売通信キャリア市場 サービス種類別展望

- データサービス

- 音声サービス

- メッセージングサービス

- クラウドサービス

日本の卸売通信キャリア市場における顧客種類別展望

- 通信事業者

- インターネットサービスプロバイダー

- 再販業者

- 企業

日本の卸売通信キャリア市場における市場構造展望

- 卸売市場

- 小売市場

- ハイブリッド市場

日本の卸売通信キャリア市場における規制枠組み展望

- 通信法

- プライバシー規制

- 相互接続規制

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューおよび情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

日本の卸売通信事業者市場、ソリューション別(10億米ドル)

音声終端サービス

SMSメッセージングサービス

VoIPソリューション

データローミングサービス

国際通話サービス

SIPトランキング

携帯番号ポータビリティ

クラウド通信サービス

ネットワークセキュリティソリューション

日本卸売通信キャリア市場、組織規模別(10億米ドル)

中小企業

大企業

日本卸売通信キャリア市場、受動デバイス種類(10億米ドル)

インターネットサービスプロバイダー(ISP)

モバイルネットワーク事業者(MNO)

VoIPサービスプロバイダー

ケーブルテレビ事業者

政府機関

教育機関

コンテンツプロバイダー

その他

競争環境

概要

競争分析

市場シェア分析

卸売通信キャリア市場における主要成長戦略

競争ベンチマーキング

卸売通信キャリア市場における開発件数ベースの主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤー財務マトリックス

売上高および営業利益

主要企業研究開発費(2023年)

企業概要

日本通信

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ベライゾン・コミュニケーションズ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

テレノール・グループ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

シスコシステムズ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

NTTドコモ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

楽天モバイル

財務概要

提供製品

主な動向

SWOT分析

主要戦略

タタ・コミュニケーションズ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

オレンジS.A.

財務概要

提供製品

主な動向

SWOT分析

主要戦略

コルト・テクノロジー・サービス

財務概要

提供製品

主な動向

SWOT分析

主要戦略

KDDI株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ソフトバンク株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

NTTコミュニケーションズ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

AT&T Inc.

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ファーウェイ・テクノロジーズ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

富士通株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本の卸売通信キャリア市場規模予測(ソリューション別、2019-2035年、10億米ドル)

日本の卸売通信キャリア市場規模予測(組織規模別、2019-2035年、10億米ドル)

日本卸売通信市場規模推計と予測、受動デバイス別、2019-2035年(10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

ソリューション別 日本卸売通信キャリア市場分析

組織規模別 日本卸売通信キャリア市場分析

受動デバイス種類別 日本卸売通信キャリア市場分析

卸売通信キャリア市場の主要購買基準

MRFRの調査プロセス

卸売通信キャリア市場のDRO分析

卸売通信キャリア市場における推進要因の影響分析

卸売通信キャリア市場における抑制要因の影響分析 卸売通信キャリア市場

供給/バリューチェーン:卸売通信キャリア市場

卸売通信キャリア市場、ソリューション別、2025年(%シェア)

卸売通信キャリア市場、ソリューション別、2019年から2035年 (10億米ドル)

卸売通信キャリア市場、組織規模別、2025年(%シェア)

卸売通信キャリア市場、組織規模別、2019年から2035年(10億米ドル)

卸売通信キャリア市場、受動デバイス種類別、2025年(シェア%)

卸売通信キャリア市場、受動デバイス種類別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーキング