❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本ワイン市場規模は94億3,000万米ドルと推計されております。

日本のワイン市場は、2025年の95億4,000万米ドルから2035年までに107億3,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)1.1%を示すと予測されています。

主要な市場動向とハイライト

日本のワイン市場は、消費者の嗜好の変化に伴い、プレミアム化とサステナビリティへの移行が進んでおります。

- プレミアム化の傾向は、特に東京などの都市部において、消費者が高品質なワインを求める傾向が強まっていることから明らかです。

- サステナビリティやオーガニックワインへの関心が高まっており、これは日本の消費者の間で健康や環境問題への意識が高まっていることを反映しております。

- デジタル技術が購買行動に与える影響は市場を再構築しており、特に若年層を中心に、ワイン販売において電子商取引が重要な販路となりつつあります。

- 健康意識の高まりとワインの文化的受容が主要な推進力となり、市場の拡大と多様化に寄与しています。

主要企業

E&J Gallo Winery (US), Constellation Brands (US), Pernod Ricard (FR), Treasury Wine Estates (AU), Diageo (GB), Moët Hennessy (FR), Jackson Family Wines (US), Cavit (IT), Château Ste. Michelle (US)

日本のワイン市場動向

日本のワイン市場は、消費者の嗜好の変化と国内外の品種への関心の高まりを特徴とする、ダイナミックな状況を示しています。ワイン文化が定着するにつれ、プレミアム製品への顕著なシフトが見られ、消費者はより高品質な品揃えへの投資意欲を示しています。この傾向は、愛好家の鑑賞眼と知識を高めるワイン教育やテイスティングイベントの増加によってさらに後押しされています。加えて、ソーシャルメディアやデジタルプラットフォームの影響は、消費者がオンラインで推奨やレビューを求める中で、購買決定を形作る上で重要な役割を果たしています。さらに、ワイン市場では有機栽培や持続可能な選択肢への需要が高まっています。日本の消費者は健康志向が強まっており、最小限の介入と環境に優しい手法で生産されたワインを好む傾向にあります。この変化は、持続可能性に向けた世界的な潮流と一致しており、この分野における成長の可能性を示唆しています。市場が進化する中、従来型価値観と現代的影響力の融合が、今後も日本のワイン消費の未来を形作っていくものと見受けられます。

ワインの高級化

ワイン市場では、消費者が高品質な製品を求める傾向が強まる中、高級化が明確な潮流となっています。この変化は、高級ワインへの評価が高まっていることに起因しており、多くの方が独特の風味や職人的な製造方法に対して、より高い価格を支払う意思を示しています。ワイン教育の普及もこの傾向を後押ししており、消費者の選択眼がより厳しくなっていることがうかがえます。

サステナビリティとオーガニックワイン

ワイン市場では、オーガニックおよびサステナブルに生産されたワインへの需要が高まっています。日本の消費者は健康や環境問題への意識が高まっており、化学物質の使用を最小限に抑え、持続可能な手法で生産されたワインを好む傾向にあります。この傾向は、環境に配慮した消費に向けた世界的な動きを反映しています。

デジタルが購買に与える影響

デジタルプラットフォームが消費行動に与える影響は、ワイン市場においても顕著になりつつあります。ソーシャルメディアやオンラインレビューは、消費者が推奨や情報を得るための主要な情報源として、購買決定に大きな役割を果たしています。この傾向は、より広い顧客層にリーチしようとするワイン生産者にとって、デジタルマーケティング戦略の重要性を浮き彫りにしています。

日本のワイン市場を牽引する要因

ワインツーリズムの影響

ワインツーリズムは、日本のワイン市場における顕著な成長要因として台頭しています。山梨県や長野県などワイン生産で知られる地域は、国内外の観光客を惹きつけています。この観光客の流入は地域経済を活性化させるだけでなく、日本産ワインの認知度向上にも寄与しています。2025年には、観光客が土産としてワインを購入する傾向から、ワインツーリズムが地域ワイン販売の20%増加に貢献すると予測されています。ワインツーリズムへの関心の高まりは、地域のワインや体験を促進するマーケティング戦略の強化がワイン市場に利益をもたらし、消費者エンゲージメントの向上につながる可能性を示唆しています。

健康意識の高まり

適度なワイン摂取に伴う健康効果への認識の高まりが、ワイン市場の推進力となっているようです。日本の消費者は健康意識が高まっており、より健康的な選択肢と認識されるワインへの嗜好が増加しています。この傾向は、より健康的な選択肢として販売されることが多い有機ワインや低糖ワインの需要増加に反映されています。2025年には、日本の有機ワイン市場は約15%の成長が見込まれており、より健康志向の選択肢への移行を示しています。この変化する消費者行動は、ワイン市場がより健康意識の高い人口のニーズに応えるために適応していることを示唆しており、製品提供やマーケティング戦略に影響を与える可能性があります。

ワインの文化的受容

ワインが日本文化に浸透するにつれ、消費者の認識や消費パターンは徐々に変化しています。従来型、日本酒が酒類市場を支配してきましたが、特に若年層を中心にワインが受け入れられつつあります。この文化的変化は、都市部でワインバーや試飲イベントが増加していることに表れており、ワインへの理解を深める一助となっています。2025年には、この文化的統合を反映し、日本のワイン消費量は10%増加すると予測されています。ワイン市場が進化を続ける中、従来型の日本料理との革新的な組み合わせが生まれ、その魅力と親しみやすさがさらに高まる可能性があります。

ワイン販売におけるEコマースの成長

Eコマースプラットフォームの拡大は、日本のワイン市場に大きな影響を与えています。オンラインショッピングの利便性から、消費者はワイン購入においてデジタルチャネルをますます利用するようになっています。2025年には、オンラインワイン販売が国内総販売量の約25%を占めると予測されており、消費者の購買行動の変化が浮き彫りとなっています。この傾向は、より幅広い品揃えへの要望や価格比較の容易さが背景にあると考えられます。Eコマースの成長が続く中、ワイン市場への新規参入を促し、製品ラインナップや配送サービスにおける競争と革新が促進される可能性があります。

革新的なマーケティング戦略

日本のワイン市場では、多様な消費者層を惹きつける革新的なマーケティング戦略への移行が進んでいます。ブランドはソーシャルメディアやインフルエンサーとの提携を活用し、新しいワインを探求する傾向が強い若年層へのアプローチを強化しています。2025年にはワイン市場のマーケティング支出が30%増加すると予測されており、現代的なチャネルを通じた消費者エンゲージメントへの産業の取り組みが反映されています。

この革新的なマーケティングへの注力は、ブランド認知度を高めるだけでなく、様々なワインスタイルの試飲や採用を促進し、最終的には市場全体の成長に寄与する可能性があります。

市場セグメントの洞察

種類別:赤ワイン(最大)対 スパークリングワイン(最も成長が速い)

日本ワイン市場のセグメント価値を見ると、赤ワインが消費者の中で最大のシェアを占めており、コクのある味わいと従来型のワインスタイルへの強い嗜好を反映しています。白ワインも多様な嗜好や料理との組み合わせに対応し重要な位置を占めており、ロゼワインとスパークリングワインは成長傾向にあるニッチ市場に訴求しています。セグメント内の多様性は、幅広い消費者層を惹きつける様々な製品革新を可能にしています。成長傾向からは、祝祭的な機会やカジュアルな飲酒文化への嗜好変化に後押しされ、スパークリングワインの需要が高まっていることが示されています。白ワインの人気も上昇しており、その汎用性が主要な推進要因となっています。さらに、プレミアム化という新たな潮流が消費者の多様な品種への試飲意欲を高め、市場の活況に貢献しております。

赤ワイン(主流) vs. スパークリングワイン(新興)

赤ワインは、深い味わいと力強い特徴により、従来型のワイン愛好家に支持され、日本ワイン市場において依然として主流のセグメントです。国内外の多様な品揃えが、その確固たる地位を支えております。一方、スパークリングワインは急速に台頭しており、若い消費者層や祝祭用の飲料を求める層を惹きつけています。スパークリングワインの成長は、革新的なマーケティング戦略と消費機会の増加によって支えられています。赤ワインが食事や集まりと密接に関連しているのに対し、スパークリングワインはカジュアルな消費や社交イベントで好まれる傾向にあり、このセグメントにおける消費者行動の変化を示しています。

風味プロファイル別:フルーティ(最大シェア)対フローラル(急成長中)

日本のワイン市場では、風味プロファイルのセグメントが多様な嗜好によって特徴づけられています。フルーティなワインが最大のシェアを占め、甘みのあるニュアンスと鮮やかな果実味を好む消費者に支持されています。スパイシーでアースィーなプロファイルも支持層を持ち、料理との相性を高める複雑な味わいを提供しています。一方、フローラル系ワインは、独特の芳香が特徴で、ワイン愛好家のニッチな層を惹きつけています。成長傾向は、日本ワイン市場における革新的な風味プロファイルへの関心の高まりを示しています。ユニークな味わいの体験を求める需要が、爽やかで汎用性の高いフローラル系ワインの人気を後押ししています。さらに、消費者の嗜好は本物志向や地産地消へと移行しており、生産者が地元の葡萄品種や風味の注入を試みることを促し、このセグメントの成長をさらに加速させています。

フルーティ(主流) vs. フローラル(新興)

フルーティなワインは甘く鮮やかな風味プロファイルが特徴で、日本ワイン市場を支配しています。飲みやすい選択肢を求める消費者に支持され、社交の場やカジュアルな食事体験によく調和します。一方、フローラルなワインは新興トレンドと見なされ、ユニークな香りと感覚的体験を求める冒険心のあるワイン愛好家の注目を集めています。これらのワインはジャスミンやエルダーフラワーの香りを特徴とし、新奇性を重視する選り好みのある層に支持されています。両セグメントとも多様な風味プロファイルへの評価が高まっていることを反映しており、フルーティ系ワインが主導権を保つ一方で、フローラル系ワインは重要なニッチ市場を開拓しています。

包装の種類別:ボトル(最大シェア)対 缶(最も成長が速い)

日本のワイン市場において、包装の種類セグメントは顕著な分布を示しており、ボトルが包装オプションの中で最大のシェアを占めています。ボトルは長年にわたりワイン消費者の従来型かつ好まれる選択肢であり、市場全体の価値に大きく貢献しています。一方、缶は特に若年層や利便性を求める消費者に支持され、人気が高まっており、より多くのブランドがこの代替包装オプションを模索するにつれ、嗜好の変化が生まれています。包装種類セグメントの成長傾向は、変化する消費者の嗜好と市場内での新たな試みによって牽引されています。缶は便利で携帯性に優れる選択肢と見なされ、特に野外イベントやカジュアルな場面で人気を集めています。この傾向は、缶のデザインや品質における革新によってさらに後押しされ、缶入りワインのイメージ向上に寄与しています。環境問題への関心が高まる中、持続可能な包装ソリューションが成長に影響を与える可能性が高く、消費者はあらゆる包装形態においてリサイクル可能な素材をますます好むようになっています。

ボトル(主流)対 缶(新興)

ボトルは、品質や高級品との従来型の関連性から、日本ワイン市場における主流の包装の種類であり続けております。洗練された象徴として認識され、フォーマルな場、贈答、特別なイベントで好まれます。一方、缶は若年層を中心に人気の代替品として台頭しており、トレンディで携帯性に優れた選択肢と見なされております。利便性、手頃な価格、そして低炭素フットプリントを提供し、高まる環境意識と合致しています。ブランドが缶のデザインや配合を革新するにつれ、効果的に市場シェアを獲得し消費者層を拡大しており、包装の嗜好の変化が市場の未来を再構築する可能性を示しています。

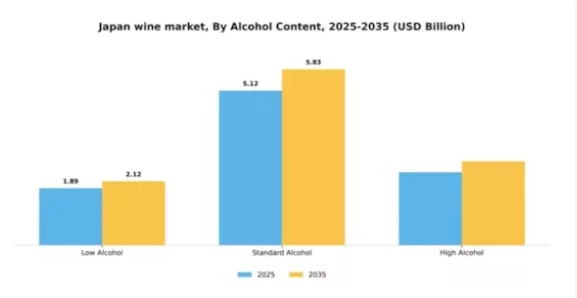

アルコール度数別:標準アルコール(最大)対 低アルコール(最も急成長)

日本のワイン市場では、低アルコール、標準アルコール、高アルコールの各セグメントが消費者の多様な嗜好を反映しています。標準アルコールは最大のセグメントであり、従来型のワイン愛好家と現代的な消費者の双方にバランスよく訴求することで、市場で大きなシェアを獲得しています。一方、低アルコールワインは、特に健康志向の消費者や若年層の間で支持を集めつつあり、市場全体の構成をより多様化させる一因となっています。成長傾向を見ると、適度な飲酒に伴う健康効果への認識が高まる中、低アルコールワインの需要が増加しています。このセグメントは世界的なトレンドに沿い、味を損なわずにアルコール度数を抑えた製品を求める消費者の動きと一致し、最も急速に成長しています。標準アルコールは依然として主流ですが、低アルコールワインへの移行は、適度な飲酒習慣に対する消費者の意識変化を示しています。

標準アルコール(主流)対 低アルコール(新興)

標準アルコールワインは日本ワイン市場を支配しており、高い消費者受容性と確立されたブランドロイヤルティが特徴です。風味とアルコール度数のバランスが取れており、様々な場面に適しているため、幅広い層に支持されています。一方、低アルコールワインは新興セグメントながら、特に健康志向の強い方々を中心に、アルコール度数を抑えたワインを楽しみたいというニーズに共鳴し、支持を拡大しています。低アルコールワインの魅力は、より軽やかな飲用体験を提供できる点にあり、しばしば独特な風味やスタイルが加えられています。消費者の嗜好がより健康的な選択肢へと移行する中、低アルコールワインは従来型の常識に挑戦し続けており、市場での存在感を急速に拡大しています。

主要プレイヤーと競争環境

日本のワイン市場は、変化する消費者の嗜好とプレミアム・輸入ワインへの関心の高まりを背景に、ダイナミックな競争環境が特徴です。E&Jガロワイナリー(アメリカ)、コンステレーション・ブランズ(アメリカ)、モエ・ヘネシー(フランス)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与しています。E&Jガロワイナリー(アメリカ)は、強力な流通網を活用し市場浸透を強化しつつ、プレミアムワインのポートフォリオ拡充に注力しております。コンステレーション・ブランズ(アメリカ)は、特に有機・サステナブルワイン分野における製品提供の革新性を重視し、環境意識の高い消費者層に訴求しております。一方、モエ・ヘネシー(フランス)は、ターゲットを絞ったマーケティングキャンペーンや現地流通業者との提携を通じたブランドプレゼンスの強化を継続し、競争上の優位性を高めております。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、確立されたブランドと新興プレイヤーが混在し、消費者の注目を集め合っています。主要プレイヤーの総合的な影響力は、イノベーションとブランドロイヤルティが最優先される競争環境を育んでいます。

2025年9月、E&Jガロ・ワイナリー(アメリカ)は日本のワイナリーとの提携を発表し、日本の嗜好に合わせた新ワインラインの共同開発を開始しました。この戦略的動きはガロの現地市場理解を深めるだけでなく、日本消費者の独自の嗜好に応える体制を整え、市場シェア拡大の可能性を秘めています。

2025年10月、コンステレーション・ブランズ(アメリカ)は自社オーガニックワインシリーズに焦点を当てた新たなマーケティングキャンペーンを開始し、持続可能性と健康効果を強調しました。この取り組みは、健康志向の消費傾向の高まりに沿った重要な施策であり、より幅広い層の顧客を惹きつけ、同社の持続可能性への取り組みを強化するものと見込まれます。

2025年8月、モエ・ヘネシー(フランス)は有力な国内小売業者との提携により、日本における流通ネットワークを拡大いたしました。この戦略的行動は、競争激化の中、同社のプレミアム製品の入手可能性と認知度を高め、市場での地位を確固たるものとする意図を示しております。

2025年11月現在、ワイン市場の競争動向としては、デジタル化、サステナビリティ、マーケティングおよびサプライチェーン管理におけるAI技術の統合への顕著な移行が挙げられます。戦略的提携が業界構造を形作る傾向が強まっており、企業は共有リソースと専門知識を活用できるようになっています。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術への重点強化によって進化していく見込みです。消費者の期待や市場動向の複雑さを企業が乗り切る上で、サプライチェーンの信頼性と持続可能な実践への注力が極めて重要となるでしょう。

日本ワイン市場の主要企業には以下が含まれます

産業動向

最近の動向として、日本ワイン市場は顕著な成長と変化を見せています。チョーヤ梅酒や加藤吉兵衛商店といった企業は、特に国内市場において、地元産・職人技製品への消費者関心の高まりを背景に売上増加を報告しています。サントリーホールディングスは、プレミアムワインやスピリッツの品揃えを拡充し、洗練された消費者層に対応しています。2023年9月には、三菱商事が北海道に新設するワイナリーへの出資を発表し、国際市場に適した高品質ワインの生産を目指すことが話題となりました。

買収活動は依然として控えめですが、月桂冠株式会社は製品ラインの多様化に関心を示しており、日本酒とワインの両分野における地位をさらに固めようとしています。ここ数年、日本のワイナリー全体の評価は向上しており、消費者の嗜好の変化に伴い、持続可能な生産や有機栽培への移行が顕著に見られます。したがって、高品質で地元産の製品への注目は、生産者と消費者の双方に大きな影響を与えながら、日本ワイン市場の動向を形作り続けています。

今後の見通し

日本ワイン市場の将来展望

日本のワイン市場は、消費者関心の高まりとプレミアム化傾向に後押しされ、2024年から2035年にかけて年平均成長率(CAGR)1.19%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- オンラインワイン販売プラットフォームの拡充

- ワイン観光体験の開発

- エコフレンドリーな包装ソリューションの導入

2035年までに、市場は着実な成長と消費者の嗜好の変化を示すと予想されます。

市場セグメンテーション

日本ワイン市場 種類別見通し

- 赤ワイン

- 白ワイン

- スパークリングワイン

- ロゼワイン

日本ワイン市場 風味プロファイル別見通し

- フルーティ

- スパイシー

- アース

- フローラル

日本ワイン市場 包装タイプ別見通し

- ボトル

- ボックス

- 樽

- 缶

日本ワイン市場 アルコール度数別見通し

- 低アルコール

- 標準アルコール

- 高アルコール

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 産業用オートメーション・機器、種類別(10億米ドル)

4.1.1 赤ワイン

4.1.2 白ワイン

4.1.3 スパークリングワイン

4.1.4 ロゼワイン

4.2 産業用オートメーション・機器、風味プロファイル別(10億米ドル)

4.2.1 フルーティー

4.2.2 スパイシー

4.2.3 アーシー

4.2.4 フローラル

4.3 産業用オートメーション・機器、包装の種類別(10億米ドル)

4.3.1 ボトル

4.3.2 箱

4.3.3 樽

4.3.4 缶

4.4 産業用オートメーション・機器、アルコール度数別(10億米ドル)

4.4.1 低アルコール

4.4.2 標準アルコール

4.4.3 高アルコール

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 E&Jガロ・ワイナリー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コンステレーション・ブランズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ペルノ・リカール(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 トレジャリー・ワイン・エステーツ(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ディアジオ(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 モエ・ヘネシー(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ジャクソン・ファミリー・ワインズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 カヴィット(イタリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シャトー・ステ・ミシェル(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(タイプ別)

6.3 日本市場におけるフレーバープロファイル別分析

6.4 日本市場における包装種類別分析

6.5 日本市場におけるアルコール度数別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーションおよび機器

6.12 産業用オートメーションおよび機器、種類別、2024年(シェア%)

6.13 産業用オートメーションおよび機器、種類別、2024年から2035年 (10億米ドル)

6.14 産業用オートメーション・機器、フレーバープロファイル別、2024年(シェア%)

6.15 産業用オートメーション・機器、フレーバープロファイル別、2024年から2035年(10億米ドル)

6.16 産業用オートメーション・機器、包装の種類別、2024年(シェア%)

6.17 産業用オートメーション・機器、包装の種類別、2024年から2035年(10億米ドル)

6.18 産業用オートメーション・機器、アルコール含有量別、2024年(シェア%)

6.19 産業用オートメーション・機器、アルコール含有量別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 風味プロファイル別、2025-2035年(10億米ドル)

7.2.3 包装種類別、2025-2035年(10億米ドル)

7.2.4 アルコール度数種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携