❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のワイヤレス接続市場規模は2024年に80億3,000万米ドルと推定されております。

日本のワイヤレス接続市場は、2025年の90億9,000万米ドルから2035年までに312億3,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)13.1%を示すと予測されています。

主要な市場動向とハイライト

日本のワイヤレス接続市場は、技術進歩と接続ソリューションへの需要増加を背景に、堅調な成長を遂げております。

- 5Gインフラの拡充が主要な動向であり、都市部と地方を問わず接続性が向上しております。

- IoTソリューションの導入拡大が、特に製造業や医療分野において産業変革をもたらしております。

- デジタル接続への依存度が高まる中、サイバーセキュリティ対策への注力が極めて重要となっております。

- 高速インターネット需要の高まりと政府主導の施策が、市場成長を牽引する主要な推進力となっております。

主要企業

Qualcomm (US), Broadcom (US), Nokia (FI), Ericsson (SE), Huawei (CN), Intel (US), Cisco (US), Samsung (KR), ZTE (CN)

日本のワイヤレス接続市場動向

日本の無線接続市場は現在、技術の進歩とシームレスな接続性に対する消費者需要の高まりを背景に、大きな変化を経験しています。スマートデバイスの普及とモノのインターネット(IoT)の進展により、堅牢な無線ネットワークへの需要が急増しています。その結果、通信会社はネットワーク容量と信頼性を向上させるため、インフラのアップグレードに多額の投資を行っています。この傾向は、様々な分野におけるデジタルトランスフォーメーションを促進する政府の施策によってさらに後押しされており、市場全体の成長を強化する可能性が高いです。さらに、5G技術への移行がワイヤレス接続市場の構造を変革しつつあります。高速化と低遅延を約束する5Gは、自動運転車、スマートシティ、遠隔医療などの分野において、新たなアプリケーションやサービスの実現が期待されています。既存企業と新規参入企業の双方が市場シェア獲得を目指す中、競争環境は激化しています。このような競争環境と、変化する消費者嗜好が相まって、ワイヤレス接続市場は今後も拡大を続け、今後数年間で数多くのイノベーションと投資の機会が生まれることが示唆されています。

5Gインフラの拡大

通信事業者による多額の投資により、5Gネットワークの展開が加速しています。この拡大は、接続速度の向上と増加する接続デバイスのサポートを目的としており、医療や交通など様々な分野での進歩を促進します。

IoTソリューションの普及拡大

産業全体でIoT技術の採用が顕著に増加しています。企業は無線接続を活用して業務効率の改善や顧客体験の向上を図っており、より統合された自動化システムへの移行が進んでいることを示しています。

サイバーセキュリティ対策への注力

無線接続への依存度が高まるにつれ、サイバーセキュリティへの重視も増しています。企業は機密データの保護と消費者信頼の維持のため、強固なセキュリティプロトコルの導入を優先しており、潜在的な脅威に対する積極的な対応姿勢が反映されています。

日本のワイヤレス接続市場を牽引する要因

スマートシティの台頭

スマートシティの概念が日本で注目を集めており、ワイヤレス接続市場に大きな影響を与えています。都市部がスマート技術を取り入れる形で進化するにつれ、シームレスな接続性への需要がますます重要になっています。スマートシティ構想では、IoTデバイスの導入が頻繁に行われますが、これらは効果的に機能するために信頼性の高い無線ネットワークを必要とします。例えば、東京のような都市では、リアルタイムデータ伝送に依存するスマート交通管理システムへの投資が進められています。自治体による技術を活用した都市生活の向上を目指す動きが、無線接続市場の成長を促進すると予想されます。さらに、公共サービスへのスマートソリューションの統合は、サービスプロバイダーにとって新たな機会を創出し、市場内でのイノベーションと競争を促進する可能性が高いです。

政府の取り組みと支援

日本政府は、デジタルインフラ強化を目的とした様々な施策を通じて、無線接続市場形成において重要な役割を果たしております。特に地方部におけるブロードバンド普及促進政策は、デジタルデバイド解消に向けた政府の取り組みを示すものです。例えば、政府は全国的な接続性向上に約1兆円を投じており、これにより無線接続市場が大幅に拡大することが見込まれます。加えて、サービスプロバイダー間の競争を促す規制枠組みは、消費者にとってより良いサービス提供と価格設定に寄与しております。こうした政府主導の取り組みは、市場成長を促進するだけでなく、日本がワイヤレス接続技術の最先端を走り続けることを保証しています。

先進技術の統合

人工知能(AI)や機械学習(ML)といった先進技術の統合は、日本のワイヤレス接続市場を変革しています。これらの技術により、ネットワーク管理と最適化がより効率的に行われ、サービス品質とユーザー体験の向上につながっています。例えば、AIを活用した分析技術はネットワークの混雑を予測し、最適なパフォーマンスを維持するためにリソースを自動的に調整します。シームレスな接続性への需要が高まり続ける中、この技術的進化は特に重要です。さらに、これらの革新により、ワイヤレス接続市場は年間約15%の成長が見込まれています。企業と消費者の双方が高度な接続ソリューションを求める中、AIおよびML技術の採用は競争環境における重要な差別化要因となるでしょう。

高速インターネット需要の高まり

日本のワイヤレス接続市場では、高速インターネットサービスに対する需要が顕著に増加しています。仕事、娯楽、通信においてデジタルプラットフォームへの依存度が高まる中、より高速で信頼性の高いインターネット接続の必要性が極めて重要となっています。最近のデータによれば、都市部の世帯の約80%が高速インターネットを導入しており、消費者行動の変化を反映しています。この傾向は、最適な機能を発揮するために堅牢な接続性を必要とするスマートデバイスの普及によってさらに加速されています。その結果、サービスプロバイダーはこの増大する需要に対応するためインフラの強化を迫られており、これがワイヤレス接続市場への投資を促進しています。高速インターネットへの重点は、高度な接続ソリューションを通じて業務効率の向上を図る個人消費者と企業の双方を対象としています。

リモートワーク・学習への移行

日本におけるリモートワークと学習への移行は、ワイヤレス接続市場に多大な影響を及ぼしています。組織や教育機関が柔軟な勤務形態を拡大するにつれ、信頼性が高く大容量のワイヤレスネットワークへの需要が高まっています。最近の調査によれば、日本の企業の60%以上がリモートワーク政策を導入しており、業務を支える堅牢な接続ソリューションが求められています。この傾向は、強化された無線インフラの必要性を促進するだけでなく、サービスプロバイダーがリモート接続向けにカスタマイズされたソリューションを革新し提供するよう促しています。その結果、企業や教育機関が効果的なリモート通信とコラボレーションを可能にする技術に投資するにつれ、無線接続市場は持続的な成長を遂げる見込みです。

市場セグメントの洞察

ワイヤレス接続市場における技術的洞察

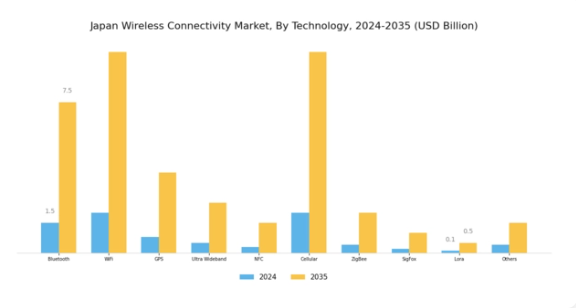

技術セグメントでは、シームレスな接続性への需要急増とモノのインターネット(IoT)の拡大を背景に、様々なアプリケーション分野で著しい進歩と広範な採用が進んでいます。Bluetooth、WiFi、GPS、超広帯域(UWB)、近距離無線通信(NFC)、セルラー、ZigBee、SigFox、LoRaといった多様な技術は、それぞれ特定の市場ニーズに応える独自の利点を有しています。

Bluetooth技術は短距離データ交換の実用的な解決策として際立ち、スマートデバイスやウェアラブル機器において重要な役割を果たしています。一方、WiFiは家庭や企業における高速インターネットアクセス向けの基本的な通信手段であり続けています。GPS技術はナビゲーションや位置追跡に不可欠であり、輸送・物流を含む様々な分野で広く活用され、生産性と効率性を向上させています。さらに、超広帯域(UWB)は位置追跡の精度の高さから注目を集めており、医療やスマートホームアプリケーションなどの産業で価値を発揮しています。

NFCは、特に日本の先進的な決済エコシステムにおいて重要な役割を果たす、民生用電子機器における安全な取引とデータ交換を可能にします。セルラー技術は、カバレッジと信頼性を確保するモバイル通信の基盤として存続しています。一方、ZigBeeとSigFoxは、スマートシティ構想や産業オートメーションに不可欠な低電力広域ネットワーク接続に大きく貢献しています。LoRa技術は、最小限の電力消費で長距離通信をサポートし、環境モニタリングや農業用途に最適です。これらの技術の進化する状況と、スマートデバイスやデジタル統合への関心の高まりが相まって、本市場には成長の機会が豊富に存在しております。

ワイヤレス接続市場の種類別インサイト

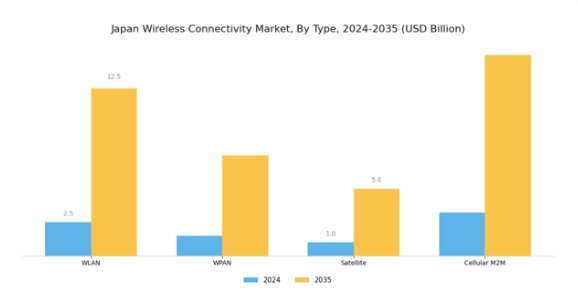

本市場は、シームレスな通信と接続性に対する高まる需要に応える様々な種類を中心に複雑に構成されております。WLAN(無線ローカルエリアネットワーク)は支配的な地位を占めており、日本の都市部における家庭用・商業空間双方の高速インターネットアクセス提供に不可欠です。WPAN(ワイヤレスパーソナルエリアネットワーク)は、個人用デバイスのサポートやシームレスな接続によるユーザー体験の向上において重要な役割を担っています。衛星通信は、有線インフラが限られることが多い日本の遠隔地や農村地域において、信頼性の高い通信サービスを確保する上で極めて重要な役割を果たしています。

セルラーM2M(マシンツーマシン)技術は、スマートシティやIoT(モノのインターネット)アプリケーションの文脈においてますます不可欠となり、様々な産業における自動化と効率化を推進しています。進化を続ける無線接続の動向は、日本が技術革新に注力していることを示しており、各分野でのデジタルトランスフォーメーションやスマートデバイスの普及拡大といったトレンドが堅調な需要を後押ししています。デジタルインフラの改善を目指す政府の施策も、これらの種類の成長を大きく促進しており、競争が激しく、国家の経済発展にとって極めて重要な種類となっています。

無線接続市場のアプリケーション別インサイト

特にアプリケーション分野では、様々な産業における接続需要の増加により、堅調な成長を遂げています。医療分野では、無線技術の統合により患者モニタリングや遠隔医療が変革され、治療成果の向上と業務効率化が実現しています。公共安全分野では、強化された通信ネットワークにより緊急時の迅速な対応と資源管理の最適化が図られています。消費者の健康意識の高まりからウェアラブルデバイスが大きな注目を集め、リアルタイムの健康状態追跡やフィットネス管理を可能にしています。

エネルギー分野では、無線ソリューションがスマートグリッドやエネルギー管理システムを支え、効率性と持続可能性を推進しています。自動車産業では、高度運転支援システムやV2X(車車・車人・車物・車環境間通信)向けにワイヤレス接続の採用が拡大し、道路上の安全性と利便性向上を目指しています。さらに、家電製品はスマートホームデバイスやエンターテインメントシステムへのシームレスな通信を提供し、主要な推進力であり続けています。日本におけるこれらの分野でのデジタル化の進展は、成長の機会を豊富に創出し続けており、アプリケーション分野を全体的な状況の基盤として位置づけています。

主要プレイヤーと競争環境

日本のワイヤレス接続市場は、急速な技術進歩と高速接続への需要増加に牽引され、ダイナミックな競争環境が特徴です。クアルコム(アメリカ)、エリクソン(スウェーデン)、ファーウェイ(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。クアルコム(アメリカ)は半導体技術、特に5Gアプリケーションにおける革新に注力し、エリクソン(スウェーデン)はネットワークソリューションの拡大に向け、現地通信事業者との提携を重視しています。ファーウェイ(中国)は地政学的課題に直面しつつも、次世代無線技術における主導権獲得を目指し、研究開発への多大な投資を継続しています。これらの戦略が相まって、各社が技術力とパートナーシップの強みを活用しようとする中、協調的でありながらも熾烈な競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により多様な製品・サービスが提供される一方、産業標準の設定やイノベーションの推進において主要企業の影響力は依然として大きい状況です。

2025年10月、クアルコム(アメリカ)は主要な日本の通信事業者との戦略的提携を発表し、都市環境向けに最適化された先進的な5Gソリューションの開発を進めています。この協業は、クアルコムの日本市場における基盤強化につながるだけでなく、日本のスマートシティ構想推進との整合性もあり、都市部の接続性と効率性の向上に寄与する可能性があります。

2025年9月、エリクソン(スウェーデン)は、日本企業向けに5Gパフォーマンスを最適化する新たなネットワーク管理ツール群を発表しました。この動きは、信頼性と効率性を兼ね備えたネットワークソリューションへの需要増大に対応する重要な施策であり、今後数年間で大幅な拡大が見込まれる企業向け市場セグメントにおいて、エリクソンを主要プレイヤーとして位置づけるものです。

2025年8月、ファーウェイ(中国)は東京で開催された主要技術展示会において、最新の5Gインフラソリューションを発表し、ネットワークの信頼性と速度向上を約束する革新技術を披露しました。このイベントは、外部からの圧力にもかかわらず技術的優位性を維持するファーウェイの姿勢を強調するとともに、日本の消費者と企業の進化するニーズに応える最先端ソリューションの提供に注力していることを示しています。

2025年11月現在、無線接続市場の動向はデジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後の展望として、競争の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への重点へと移行する見込みです。この転換は、企業が絶えず進化する市場で競争力を維持するためには、研究開発への投資と戦略的パートナーシップの構築が必要であることを示唆しています。

日本のワイヤレス接続市場における主要企業には以下が含まれます

産業動向

最近の動向では、次世代技術における重要な進展と投資が顕著です。2023年9月、NTTドコモと富士通は、都市部における接続性向上に焦点を当てた5Gインフラ強化を目的とした協業を発表しました。一方、ソフトバンクとKDDIは、IoTデバイスの需要増加に対応するため、ワイヤレスネットワークの拡大に多額の投資を行い、業界をリードすべく取り組んでいます。特筆すべきは、2022年11月に楽天が通信スタートアップ企業への大規模な出資を完了したことで、これは市場における戦略的合併を通じた成長トレンドに沿うものです。

インテル社やクアルコム社といった企業は、無線通信向けに特化した先進的なチップセットの開発を継続し、市場評価や競争環境に影響を与え続けています。日本政府もデジタルトランスフォーメーションや接続性に関連する政策を推進し、技術進歩への取り組みを反映しながら、この成長を促進しています。過去2年間で市場には投資が急増し、主要プレイヤーは2030年頃と予想される6G技術の導入を見据えて準備を進めており、これにより日本の無線接続の未来が形作られつつあります。

将来展望

日本のワイヤレス接続市場における将来展望

日本のワイヤレス接続市場は、IoTの進展、5Gの展開、スマートデバイスへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.13%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 5G対応スマートシティインフラソリューションの開発。

- 遠隔医療アプリケーション向け無線接続サービスの拡大。

- 無線ネットワーク管理システムへのAI駆動型分析の統合。

2035年までに、技術進歩と消費者需要の増加により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ワイヤレス接続市場 種類別見通し

- WLAN

- WPAN

- 衛星

- セルラーM2M

日本ワイヤレス接続市場 技術別見通し

- Bluetooth

- WiFi

- GPS

- 超広帯域

- NFC

- セルラー

- ZigBee

- SigFox

- Lora

日本ワイヤレス接続市場 用途別見通し

- 医療

- 公共安全

- ウェアラブルデバイス

- エネルギー

- 自動車

- 民生用電子機器

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 半導体・電子機器、技術別(10 億米ドル)

4.1.1 Bluetooth

4.1.2 WiFi

4.1.3 GPS

4.1.4 超広帯域

4.1.5 NFC

4.1.6 セルラー

4.1.7 ZigBee

4.1.8 SigFox

4.1.9 ローラ

4.2 半導体・電子機器、種類別(10億米ドル)

4.2.1 WLAN

4.2.2 WPAN

4.2.3 衛星

4.2.4 セルラー M2M

4.3 半導体・電子機器、用途別(10億米ドル)

4.3.1 医療

4.3.2 公共安全

4.3.3 ウェアラブルデバイス

4.3.4 エネルギー

4.3.5 自動車

4.3.6 民生用電子機器

4.3.7 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子機器分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 クアルコム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブロードコム(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノキア(フィンランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エリクソン(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Huawei(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Intel(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シスコ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サムスン(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ZTE(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 日本市場における種類別分析

6.4 日本市場における用途別分析

6.5 半導体・電子機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子機器のDRO分析

6.8 推進要因の影響分析:半導体・電子機器

6.9 抑制要因の影響分析:半導体・電子機器

6.10 供給/バリューチェーン:半導体・電子機器

6.11 半導体・電子機器、技術別、2024年(%シェア)

6.12 半導体・電子機器、技術別、2024年から2035年(10億米ドル)

6.13 半導体・電子機器、種類別、2024年(シェア%)

6.14 半導体・電子機器、種類別、2024年から2035年(10億米ドル)

6.15 半導体・電子機器、用途別、2024年(シェア%)

6.16 半導体・電子機器、用途別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(10億米ドル)

7.2.2 種類別、2025-2035年(10億米ドル)

7.2.3 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携